B.O.I. N° 112 du 5 JUILLET 2006

Section 2 :

Modalités de calcul du crédit d'impôt

24.Le crédit d'impôt repose sur des modalités particulières d'attribution qui concernent son fait générateur (A) et son calcul (B).

A. FAIT GENERATEUR DU CREDIT D'IMPOT

25.Les personnes âgées de moins de 25 ans qui poursuivent leurs études peuvent demander leur rattachement au foyer fiscal de leurs parents. Or, aux termes de l'article 200 terdecies du CGI, le bénéfice du crédit d'impôt n'est accordé qu'à partir du moment où l'emprunteur est imposé en son nom personnel.

26.Le fait générateur du crédit d'impôt est par conséquent différent selon que l'emprunteur constitue ou non un foyer fiscal au moment de la souscription du prêt.

I. Le souscripteur constitue un foyer fiscal distinct l'année de souscription du prêt

27.Le souscripteur qui constitue un foyer fiscal distinct l'année de la souscription du prêt peut demander à percevoir le crédit d'impôt dès les premiers intérêts payés au titre de cette année. Le bénéfice du crédit d'impôt pour les années suivantes est subordonné aux conditions que l'étudiant soit fiscalement domicilié en France et imposé distinctement au titre de ces années.

Exemple : Un étudiant a souscrit un prêt le 31 décembre 2005 afin de financer ses études supérieures. La première échéance de remboursement débute le 1 er janvier 2006 et la dernière le 31 décembre 2010. L'étudiant constitue un foyer fiscal distinct depuis le 1 er janvier 2006. Il peut donc prétendre au bénéfice du crédit d'impôt à compter de l'imposition des revenus de l'année 2006.

II. Le souscripteur est rattaché au foyer fiscal de ses parents au moment de la souscription du prêt

28.Le bénéfice du crédit d'impôt doit profiter exclusivement à l'emprunteur. Celui-ci ne peut donc pas prétendre au bénéfice du crédit d'impôt aussi longtemps qu'il est rattaché au foyer fiscal de ses parents, même s'il a commencé à rembourser le prêt.

29.Le crédit d'impôt n'est accordé qu'à partir de l'année où il fait l'objet d'une imposition en son nom personnel. Pour autant, les intérêts remboursés au titre des années au cours desquelles il était rattaché au foyer fiscal de ses parents demeurent éligibles au crédit d'impôt.

30.Ainsi, l'année à compter de laquelle il est imposé distinctement à l'impôt sur le revenu, l'emprunteur peut demander à bénéficier du crédit d'impôt, non seulement au titre des intérêts payés au cours de cette année mais aussi au titre des années antérieures durant lesquelles il était rattaché au foyer fiscal de ses parents.

31.En principe, le montant des intérêts ouvrant droit au crédit d'impôt est plafonné à 1 000 € par année civile. Dans la situation évoquée au n° 30 , il est toutefois admis de définir le plafond par rapport au nombre total d'années civiles au cours desquelles ont été payés des intérêts d'emprunt ouvrant droit au crédit d'impôt. Ainsi, le montant total des intérêts payés sur cette période et éligibles au crédit d'impôt ne peut excéder le montant de 1 000 € multiplié par le nombre d'années concernées au titre de la période.

Exemple : Un étudiant souscrit un prêt le 31 décembre 2005. La première échéance de remboursement intervient le 1 er janvier 2006 et la dernière le 1 er décembre 2010. L'emprunteur est rattaché au foyer fiscal de ses parents jusqu'au 31 décembre 2008.

Le contribuable n'étant imposé séparément qu'à compter du 1 er janvier 2009, il ne peut bénéficier du crédit d'impôt qu'à compter de l'imposition des revenus de l'année 2009. Il peut demander à percevoir le crédit d'impôt relatif aux intérêts payés au cours de l'année 2009 , mais aussi au titre de ceux payés en 2006, 2007 et 2008 dans la limite de 4 000 € 4 .

III. Cas particuliers

1. Prêts dont le remboursement est différé

32.Certains prêts peuvent faire l'objet d'un amortissement différé. Dans ce cas, le remboursement du prêt peut débuter plusieurs années après la date de sa souscription.

33.Le crédit d'impôt n'est alors attribué qu'à compter de l'année où le paiement des intérêts a débuté, si le souscripteur constitue un foyer fiscal distinct (cf. supra).

2. Alternance de périodes de rattachement et d'impositions séparées

34.Le rattachement d'un enfant majeur au foyer fiscal de ses parents est annuel et doit donc être demandé chaque année.

35.Le rattachement d'un enfant majeur ne constituant qu'une option pour les parents, le souscripteur peut alterner, au cours des cinq premières annuités de remboursement du prêt, imposition distincte et rattachement au foyer fiscal de ses parents. Il convient dans ce cas particulier de combiner les différentes règles évoquées supra (cf. n° 27 à 31 ).

36.Ainsi, le contribuable pourra bénéficier du crédit d'impôt au titre des intérêts payés l'année où il a fait l'objet d'une imposition distincte et pourra reporter les crédits d'impôt relatifs aux paiements des intérêts des années où il était rattaché au foyer fiscal sur l'année où il sera à nouveau imposé distinctement.

B. CALCUL DU CREDIT D'IMPOT

37.L'assiette du crédit d'impôt est constituée par le total des intérêts payés annuellement au cours des cinq premières annuités.

38.L'annuité d'intérêt correspond à la somme affectée au cours d'une période de douze mois au remboursement du prêt, période qui ne correspond pas à l'année civile lorsque le prêt est souscrit en cours d'année. Dans le cas d'un prêt souscrit en cours d'année, les cinq premières annuités de remboursement couvrent six années civiles, ce qui revient à accorder le crédit d'impôt au titre des six premières années civiles.

Exemple : Un étudiant souscrit un prêt le 1 er juillet 2006 sur une période de cinq ans. Les cinq premières annuités de remboursement s'échelonnent entre le 1 er août 2006 et le 1 er juillet 2011.

Si les autres conditions permettant de bénéficier du crédit d'impôt sont réunies, l'étudiant peut demander à bénéficier du crédit d'impôt au titre des années 2006 à 2011, soit un avantage fiscal qui s'étend sur les 6 années civiles dans la période qui s'étale de 2006 à 2011.

39.Le total des intérêts à retenir comprend, conformément aux dispositions de l'article L.313-1 du code de la consommation, l'ensemble des éléments constitutifs du taux effectif global, ce qui inclut les intérêts proprement dits ainsi que les frais, commissions ou rémunérations de toute nature (assurances par exemple), y compris les frais de dossier et autres perceptions forfaitaires, pour leur montant toutes taxes comprises. Les intérêts, pour ouvrir droit au crédit d'impôt, doivent être effectivement payés.

40.Le crédit d'impôt est égal à 25% du montant des intérêts annuels effectivement payés retenus, sous réserve du cas particulier mentionné au n° 31 , dans la limite de 1 000 € par année civile.

41.Aux termes du III de l'article 200 terdecies du code général des impôts, le crédit d'impôt s'impute sur le montant de la cotisation d'impôt sur le revenu. Cette imputation s'effectue après celle :

- des réductions d'impôt mentionnées aux articles 199 quater B à 200 bis du CGI ;

- des crédits d'impôt et des prélèvements ou retenues non libératoires.

Si le crédit excède l'impôt dû, l'excédent est restitué.

Exemple 1 : étudiant imposé distinctement dès la première année de remboursement de son prêt

Un étudiant a souscrit un prêt d'un montant de 10 000 € au taux de 3% l'an le 31 décembre 2005 afin de financer ses études. La première échéance de remboursement intervient le 1 er janvier 2006 et la dernière le 1 er décembre 2010. L'étudiant constitue un foyer fiscal distinct depuis le 1 er janvier 2006.

Le crédit d'impôt lui est attribué selon le schéma suivant :

Le contribuable, constituant un foyer fiscal distinct en 2006, peut demander à bénéficier du crédit d'impôt portant sur les intérêts annuels payés dès 2006. Il bénéficiera de la même faculté pour les quatre années suivantes (2007 à 2010), s'il demeure domicilié en France et imposé en son nom propre.

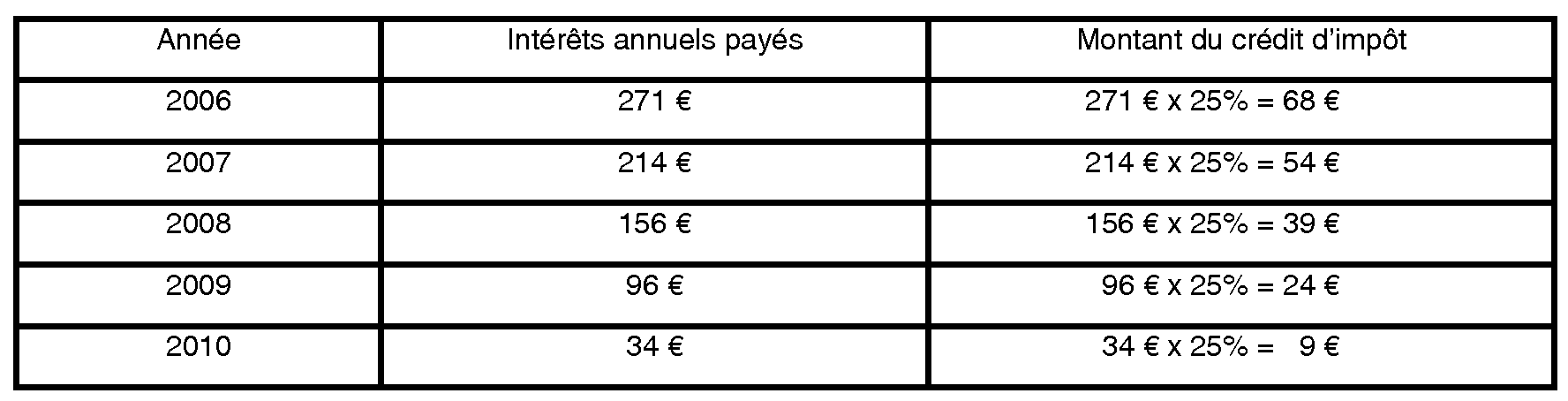

Exemple 2 : étudiant rattaché au foyer fiscal de ses parents, puis imposé en son nom personnel

Mêmes hypothèses que dans l'exemple précédent, mais le souscripteur du prêt n'est imposé en son nom propre qu'à compter du 1 er janvier 2009.

Le contribuable n'ayant constitué un foyer fiscal qu'à compter de l'année 2009, il ne peut demander à bénéficier du crédit d'impôt qu'à compter de l'imposition des revenus de l'année 2009.

Le montant du crédit d'impôt auquel il pourra prétendre en 2010 au titre des revenus de 2009 est calculé sur la base des intérêts payés non seulement en 2009 mais également de ceux acquittés en 2006, 2007 et 2008, années au cours desquelles l'emprunteur était rattaché au foyer fiscal de ses parents, soit :

(271 + 214 + 156 + 96) x 25 % = 184 €.

Le crédit d'impôt accordé en 2011 au titre des intérêts payés en 2010 s'élèvera pour sa part à :

34 x 25 % = 9 €.

Cas particulier d'un contribuable ayant souscrit plusieurs prêts :

42.Dans le cas où un contribuable a souscrit plusieurs prêts en vue de financer ses études, chaque prêt ouvre droit à crédit d'impôt à raison des cinq premières annuités de remboursement. Toutefois, la limite annuelle de 1 000 € ne s'apprécie pas individuellement pour chacun d'eux mais globalement pour l'ensemble des prêts.

Section 3 :

Obligations des prêteurs et des emprunteurs

43.Le décret n° 2006-719 du 20 juin 2006 fixe les obligations qui incombent aux établissements prêteurs, ainsi que celles relatives aux emprunteurs.

A. LES PRETEURS DOIVENT FOURNIR UNE ATTESTATION

44.Aux termes de l'article 46 AZ de l'annexe III au CGI, les établissements prêteurs (établissement de crédit, vendeur ou prestataire de service) fournissent aux emprunteurs une attestation annuelle mentionnant :

- l'identité (nom et adresse) du prêteur et du ou des emprunteurs ;

- la nature du contrat (prêt affecté ou personnel) ;

- la date de conclusion du contrat ;

- le montant du capital emprunté et la durée du prêt ;

- le cas échéant (prêt affecté), la désignation du bien ou du service financé ;

- et le montant annuel des intérêts payés.

B. LES CONTRIBUABLES INDIQUENT SUR LEUR DECLARATION D'IMPOT SUR LE REVENU LE MONTANT DES INTERETS OUVRANT DROIT AU CREDIT D'IMPOT ET DOIVENT CONSERVER LES JUSTIFICATIFS QUI LEUR PERMETTENT DE BENEFICIER DU CREDIT D'IMPOT

45.Il appartient au contribuable éligible au crédit d'impôt d'indiquer le montant des intérêts annuels sur sa déclaration des revenus dans la catégorie « Charges ouvrant droit à réduction ou à crédit d'impôt » à la ligne UK « intérêts des prêts étudiants ».

46.Les contribuables doivent par ailleurs conserver conformément aux dispositions de l'article 46 AZ bis de l'annexe III au CGI, l'attestation délivrée par le prêteur (cf. n° 44 ) et une copie du certificat de scolarité afin de justifier de leur inscription dans l'enseignement supérieur au moment de la souscription du prêt.

47.L'administration peut, dans le cadre de l'exercice de son droit de contrôle, demander l'ensemble de ces documents permettant de justifier de l'éligibilité au crédit d'impôt.

Section 4 :

Entrée en vigueur

48.Les nouvelles dispositions commentées supra s'appliquent aux prêts souscrits entre le 1 er septembre 2005 et le 31 décembre 2008. Le crédit d'impôt peut donc être demandé à compter de l'imposition des revenus de l'année 2005.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I

Article 80 de la loi de finances pour 2006 n° 2005-1719 du 30 décembre 2005

Il est inséré, dans le code général des impôts, un article 200 terdecies ainsi rédigé :

« Art. 200 terdecies. - I. - Les prêts souscrits entre le 1er septembre 2005 et le 31 décembre 2008 en vue du financement de leurs études par des personnes âgées de vingt-cinq ans au plus et inscrites dans un cycle de l'enseignement supérieur ouvrent droit à un crédit d'impôt sur le revenu à raison des intérêts d'emprunt payés par ces personnes au titre des cinq premières annuités de remboursement.

« Les intérêts des prêts qui sont affectés au remboursement en tout ou partie d'autres crédits ou découverts en compte ou qui sont retenus pour la détermination des revenus catégoriels imposables n'ouvrent pas droit au crédit d'impôt.

« Les prêts mentionnés au premier alinéa s'entendent de ceux définis aux articles L. 311-1 à L. 311-3 du code de la consommation à l'exception :

« a) Des ventes ou prestations de service dont le paiement est échelonné, différé ou fractionné ;

« b) Des ouvertures de crédit mentionnées à l'article L. 311-9 du même code ;

« c) Des découverts en compte ;

« d) Des locations-ventes et locations avec option d'achat.

« Les dispositions des troisième à septième alinéas s'appliquent dans les mêmes conditions aux prêts qui, souscrits dans un autre Etat membre de la Communauté européenne, ou dans un autre Etat partie à l'accord sur l'Espace économique européen ayant conclu avec la France une convention fiscale qui contient une clause d'assistance administrative en vue de lutter contre la fraude ou l'évasion fiscale, satisfont à une réglementation équivalente.

« II. - Le crédit d'impôt est égal à 25 % du montant des intérêts annuels effectivement payés, retenus dans la limite de 1 000 EUR. Il est attribué à compter de l'année au titre de laquelle le souscripteur du prêt constitue un foyer distinct.

« Les intérêts payés au cours de la période durant laquelle le souscripteur du prêt était rattaché à un autre foyer fiscal en application des 2° et 3° du 3 de l'article 6 ouvrent droit au crédit d'impôt l'année à compter de laquelle cette personne devient contribuable. Le crédit d'impôt est alors égal à 25 % des intérêts effectivement payés au cours de la période concernée retenus dans la limite de 1 000 EUR par année civile de remboursement.

« III. - Le crédit d'impôt est imputé sur l'impôt sur le revenu après imputation des réductions d'impôt mentionnées aux articles 199 quater B à 200 bis, des crédits d'impôt et des prélèvements ou retenues non libératoires. S'il excède l'impôt dû, l'excédent est restitué.

« IV. - Les personnes qui n'ont pas leur domicile fiscal en France ne bénéficient pas du crédit d'impôt.

« V. - Les conditions d'application du présent article et notamment les obligations des prêteurs et des emprunteurs sont fixées par décret. »