B.O.I. N° 17 du 16 FEVRIER 2009

2. Condition tenant à la participation de l'entreprise de manière continue à un projet de recherche et de développement agréé

17.L'entreprise doit participer de manière continue à un ou plusieurs projets de recherche et de développement agréés par les services de l'Etat.

a) Agrément du projet de recherche et de développement

18.Le processus d'agrément du projet de recherche et de développement est distinct de celui conduisant à la désignation des pôles de compétitivité.

19.L'agrément est délivré par les services de l'Etat, plus particulièrement par la direction générale des entreprises du ministère de l'économie, de l'industrie et de l'emploi.

Cet agrément est accordé à un projet de recherche et est donc valable pour l'ensemble des entreprises qui y participent.

b) Participation continue de l'entreprise au projet de recherche et de développement

20.Une entreprise ne peut bénéficier de l'exonération au titre d'une année d'imposition que si elle a participé de manière continue au cours de la période au titre de laquelle elle sollicite le régime de faveur de l'article 44 undecies à un projet de recherche et de développement agréé.

Une entreprise ne peut donc pas être considérée comme ayant participé de manière continue au cours de la période précitée à un projet, lorsque ce dernier prend fin avant l'expiration de cette période.

21.Par conséquent, si une entreprise cesse de prendre part à tout projet de recherche en cours d'exercice, elle perd définitivement le bénéfice de l'exonération à compter de cet exercice. Toutefois, une période d'exonération partielle est alors prévue (cf. infra n° 54 ). En revanche, si l'événement se produit lors du premier exercice au titre duquel l'entreprise a participé au projet, elle ne peut prétendre à aucun allègement.

B. DETERMINATION DES ALLEGEMENTS

I. Période d'allègement

1. Décompte de la période d'allègement

22.L'avantage consiste en une exonération totale des bénéfices réalisés au titre des trois premiers exercices bénéficiaires à compter du début du mois au cours duquel intervient le démarrage par l'entreprise des travaux de recherche afférents au projet agréé. Cette période est suivie d'une exonération à 50 % des bénéfices réalisés au titre des deux exercices bénéficiaires suivants.

Si l'agrément a été demandé mais non encore accordé à la date de démarrage des travaux, l'entreprise pourra bénéficier de l'exonération pour autant que l'agrément soit accordé avant la fin de l'exercice au titre duquel l'exonération sera appliquée pour la première fois.

23.Les exercices bénéficiant de l'allègement peuvent ainsi ne pas être consécutifs.

Une période bénéficiaire s'entend d'une période au titre de laquelle le résultat fiscal déclaré et déterminé après imputation éventuelle des reports déficitaires est bénéficiaire.

2. Limitation de la durée d'application des allègements

24.D'une part, la période au titre de laquelle l'entreprise bénéficie d'une exonération complète de ses bénéfices ne peut excéder trente-six mois.

25.D'autre part, la période d'exonération partielle de 50 % ne peut excéder 24 mois. Cette période comprend également l'exonération applicable, le cas échéant, en cas de perte des avantages (cf. infra n° 55 ).

26.Enfin, la période totale d'allègement prend fin, en tout état de cause, au terme du cent dix-neuvième mois suivant le mois au cours duquel l'entreprise a débuté les travaux de recherche.

L'entreprise ne peut donc prétendre à aucun allègement, total ou partiel, à l'issue de cette période.

27.En particulier, ces dispositions sont applicables à une entreprise participant à différents projets de recherche et de développement dans une ou plusieurs zones d'un ou plusieurs pôles.

L'entreprise concernée ne peut donc bénéficier que d'une seule période d'exonération pour l'ensemble de ses travaux. Bien entendu, elle doit notamment respecter les conditions d'implantation continue en zone et de participation continue à au moins un projet de recherche durant l'intégralité de la période d'exonération.

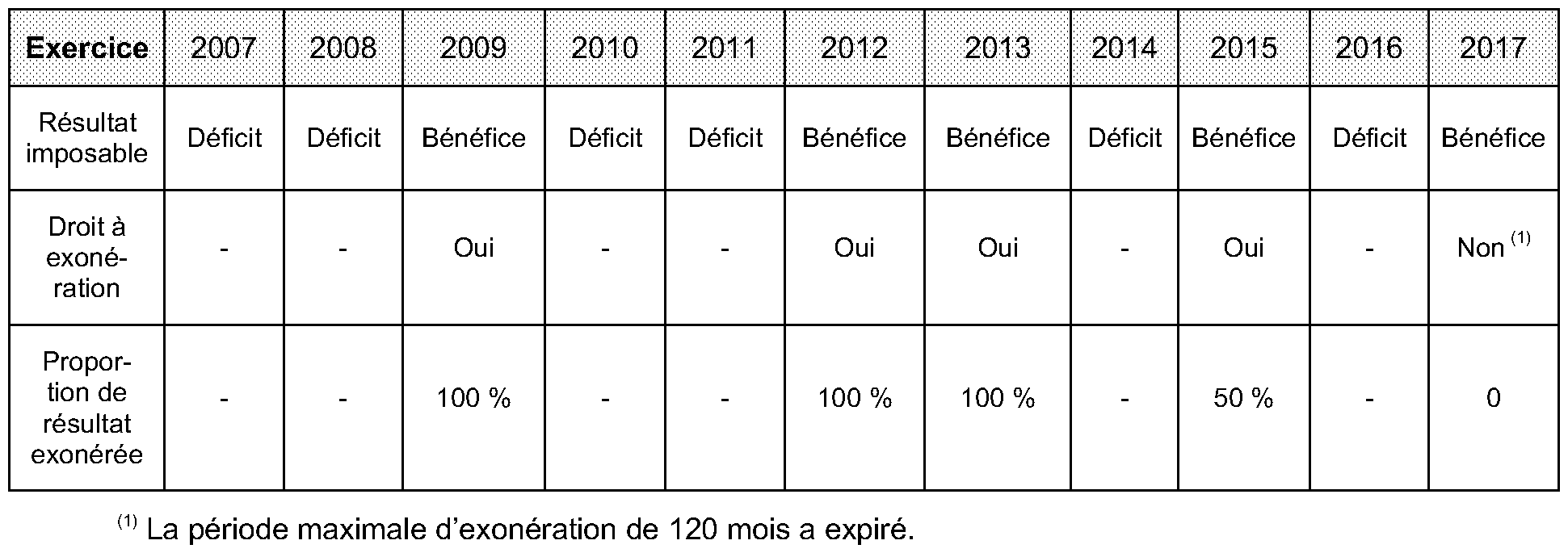

28. Exemple 1

Une entreprise E soumise à l'impôt sur les sociétés est implantée dans une zone de recherche et de développement d'un pôle de compétitivité depuis la fin de l'année 2006.

E participe à un projet de recherche agréé à compter du 1 er janvier 2007 et jusqu'au 31 décembre 2017.

E clôture ses exercices sociaux avec l'année civile.

En vertu de l'article 44 undecies, E bénéficie des allègements d'impôt sur les sociétés suivants :

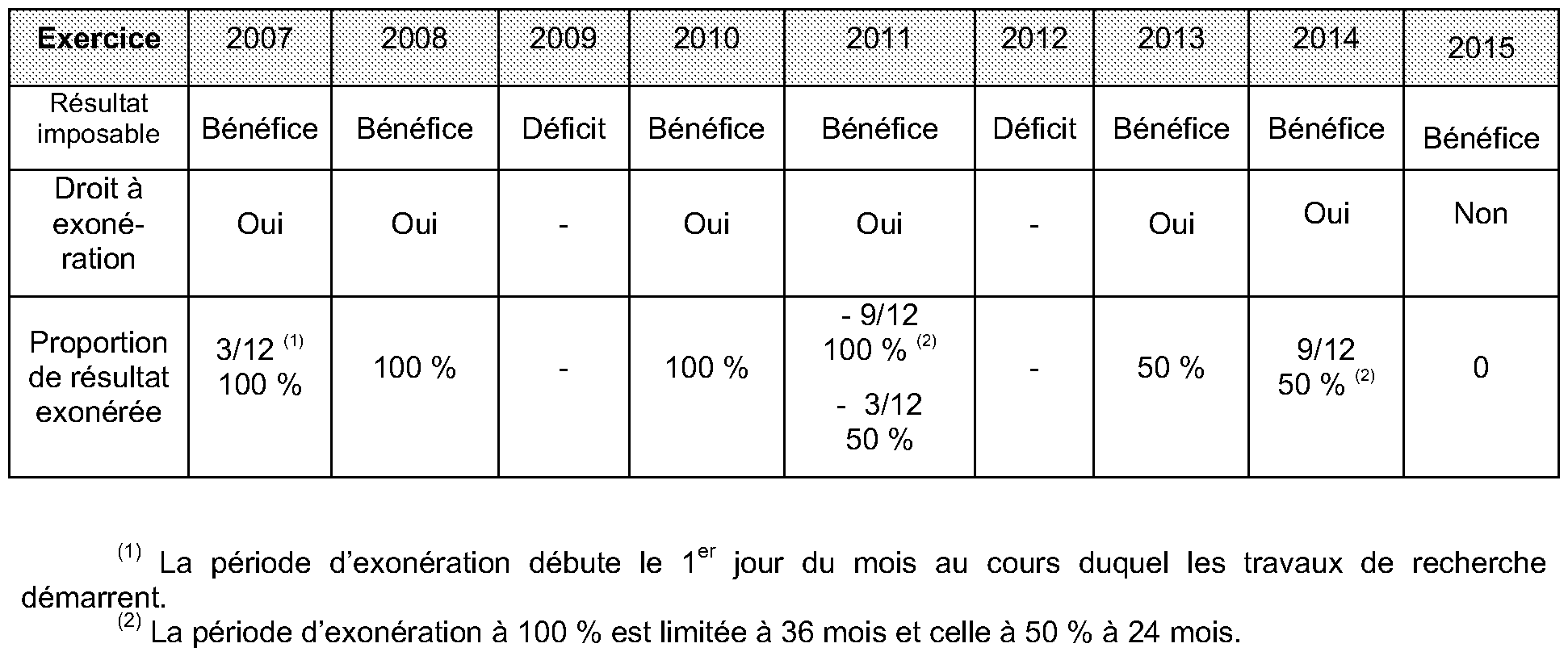

29. Exemple 2

Une entreprise E soumise à l'impôt sur le revenu est implantée dans une zone de recherche et de développement d'un pôle de compétitivité depuis la fin de l'année 2006.

E participe à un projet de recherche agréé à compter du 15 octobre 2007 et jusqu'au 31 mars 2015.

E clôture ses exercices sociaux avec l'année civile.

En vertu de l'article 44 undecies, E bénéficie des allègements d'impôt sur les sociétés suivants :

3. Cas particuliers des activités résultant d'une reprise, d'un transfert, d'une concentration ou d'une restructuration d'activités ayant été placées sous le dispositif

a) Opérations visées

30.La reprise d'une activité s'entend de l'exercice d'une activité préexistante par une autre entité. En particulier, la reprise peut être réalisée par transformation de l'entreprise, apport en société, fusion, apport partiel d'actif.

31.Le transfert d'activité s'entend d'une cessation totale ou partielle, temporaire ou définitive d'une activité localisée dans une certaine zone géographique, suivie de la création d'une activité similaire dans une zone géographique différente. L'utilisation de matériels ou de moyens d'exploitation différents est sans incidence pour apprécier la réalité du transfert d'activité.

32.Enfin, les opérations de concentration ou de restructuration permettent d'exercer des activités préexistantes dans le cadre de structures juridiques nouvelles. Tel est le cas des sociétés constituées notamment à l'occasion d'opérations de fusion, de scission, d'apport partiel d'actif, de filialisation ou d'externalisation.

b) Régime applicable

33.Le régime est ouvert aux activités résultant d'une reprise, d'un transfert, d'une concentration ou d'une restructuration d'activités préexistantes.

34.Toutefois, si ces dernières ont précédemment bénéficié du présent dispositif, la nouvelle entreprise prétendant au régime ne peut bénéficier de l'exonération que pour sa durée restant à courir.

35.Dans le cas où l'entreprise repreneuse a elle-même antérieurement bénéficié du régime pour une période complète d'application, aucune exonération supplémentaire ne lui est accordée.

36. Exemple 1

Hypothèse

Une entreprise E est placée sous le régime d'exonération prévu à l'article 44 undecies depuis le 1 er janvier 2007. E bénéficie en 2007 et 2009 (2008 est déficitaire) de 24 mois d'exonération à 100 % de ses résultats.

Une société S reprend dans la zone de recherche et de développement à compter du 1 er janvier 2010, date de sa création, les moyens d'exploitation de E et continue les travaux de recherche afférents au projet agréé menés par E.

Solution

S peut bénéficier de 12 mois d'exonération à 100 %, puis de 24 mois à 50 % en vertu de l'article 44 undecies.

Exemple 2

Hypothèse

Deux entreprises E 1 et E 2 sont placées sous le régime d'exonération prévu à l'article 44 undecies depuis le 1 er janvier 2007. De 2007 à 2010, E 1 et E 2 bénéficient respectivement de 12 mois et 36 mois d'exonération à 100 % de leurs résultats.

E 2 absorbe E 1 en 2011 et continue les travaux de recherche afférents au projet agréé menés par E 1.

Solution

E 2 peut bénéficier de 24 mois d'exonération à 50 % des résultats provenant des travaux de recherche qu'elle mène depuis 2007 et de ceux repris en 2011 à l'occasion de l'absorption de E 1.

II. Bénéfices susceptibles d'être exonérés

1. Bénéfice déclaré par l'entreprise .

37.Les résultats susceptibles d'être exonérés sont ceux déclarés régulièrement et dans les délais légaux. Il s'agit donc des bénéfices déclarés :

- pour les contribuables relevant des bénéfices industriels et commerciaux ou de l'impôt sur les sociétés, dans les conditions prévues aux articles 175 ou 223 si le contribuable relève du régime réel d'imposition ou à l'article 170 s'il relève du régime des micro-entreprises ;

- pour les contribuables relevant des bénéfices non commerciaux, dans les conditions prévues aux articles 97,172 et 175 si le contribuable est placé sous le régime de la déclaration contrôlée ou à l'article 170 s'il est placé sous le régime déclaratif spécial.

2. Reports déficitaires

38.Les bénéfices exonérés s'entendent des bénéfices et plus-values qui auraient été imposés si les dispositions de l'article 44 undecies n'avaient pas été applicables, c'est-à-dire après déduction des déficits reportables.

Les déficits qui n'ont pas pu être déduits dans les conditions prévues au I de l'article 209 au cours de la période d'exonération sont reportés sur les exercices ultérieurs.

39.Pour les entreprises qui exercent simultanément une activité dans une zone de recherche et de développement et une activité hors zone, des précisions sont apportées aux paragraphes n os46 à 48 .

3. Produits exclus de l'exonération

40.En application du II de l'article 44 undecies, le régime d'exonération ne s'applique pas aux :

- produits des actions ou parts de sociétés ;

- quotes-parts de résultats de sociétés ou organismes soumis au régime fiscal des sociétés de personnes prévu à l'article 8 ;

- produits correspondant aux subventions, libéralités et abandons de créances ;

- produits de créances et d'opérations financières pour le montant qui excède celui des frais financiers engagés au cours du même exercice ou de la période d'imposition.

41. Précisions :

- produits des actions : dividendes perçus et plus-values de cession de titres. Ces produits sont imposés selon le régime qui leur est propre ;

- résultats des sociétés relevant du régime fiscal des sociétés de personnes, notamment mentionnées à l'article 8. L'exonération ne s'applique pas à la quote-part de résultat qui revient à l'entreprise bénéficiant du régime de faveur de l'article 44 undecies. Toutefois, lorsque la quote-part de résultat est négative, celle-ci s'impute sur le bénéfice réalisé et susceptible d'être exonéré ;

- subventions, libéralités et abandons de créances : ces produits comprennent les subventions d'exploitation, d'équilibre ou d'équipement accordées par l'Etat, les collectivités publiques ou les tiers. Sont également imposables les dons, les legs et les remises de dettes consenties par les créanciers sous réserve des dispositions de l'article 216 A. En revanche, ne sont pas imposables les subventions ayant la nature d'un prix, c'est-à-dire qui ont pour objet de financer des travaux de recherche spécifiques ;

- produits de créances et d'opérations financières : seul le montant qui excède celui des frais financiers engagés au cours du même exercice ou de la même année d'imposition est imposable dans les conditions de droit commun. Ces produits comprennent les revenus de valeurs mobilières autres que les actions et parts de sociétés, les intérêts de prêts et autres produits financiers (intérêts de dépôts et cautionnement…).

42.Les produits mentionnés sont pris en compte pour leur montant brut, sans affectation d'une quote-part des charges exposées par l'entreprise qui bénéficie du régime de faveur de l'article 44 undecies.

43.Enfin, il est précisé que dans l'hypothèse où la somme des produits imposables est supérieure au résultat déclaré de l'entreprise, le bénéfice réellement imposé est plafonné à ce résultat.

4. Bénéfices réalisés dans la zone de recherche et de développement

a) Exercice d'une seule activité implantée dans la zone de recherche et de développement

44.Si l'entreprise participant au projet de recherche agréé exerce toute son activité dans la zone de rercherche du pôle, le bénéfice susceptible d'être exonéré est celui déterminé après imputation des déficits et retranchement des produits exclus mentionnés au II de l'article 44 undecies.

b) Exercice simultané d'une activité implantée en zone et d'une activité située hors zone

45.Si l'entreprise n'exerce pas uniquement ses activités dans les zones de recherche et de développement, seuls les bénéfices réalisés dans ces zones sont susceptibles d'être exonérés.

46.A cette fin, l'entreprise doit tenir une comptabilité séparée retraçant les opérations afférentes à l'activité éligible. De même, des déclarations fiscales de résultats distinctes doivent être fournies pour cette activité.

47.Les bénéfices susceptibles d'être exonérés sont déterminés à partir des résultats issus de la comptabilité séparée.

Toutefois, le bénéfice imposable ne pouvant être supérieur à celui déclaré, en cas de déficit réalisé dans la zone, celui-ci peut s'imputer sur le bénéfice réalisé hors zone.

Inversement, le bénéfice exonéré ne pouvant être supérieur à celui déclaré par l'entreprise, en cas de déficit réalisé hors zone, celui-ci doit s'imputer sur le bénéfice réalisé dans la zone.

c) Exercice simultané de plusieurs activités dans la zone

48.L'exonération s'applique y compris aux activités autres que celles directement liées au projet de recherche, dans les conditions exposées au paragraphe n° 45 .