CHAPITRE 2 OBLIGATIONS RELATIVES À L'ÉTABLISSEMENT DES FACTURES

CHAPITRE 2

OBLIGATIONS RELATIVES À L'ÉTABLISSEMENT DES FACTURES

1L'économie de la TVA repose sur le principe fondamental selon lequel l'impôt inclus dans le prix d'une opération imposable est déductible de la taxe applicable à cette opération. La déduction est toutefois subordonnée, d'un point de vue formel, à la possession par les assujettis d'un document comportant distinctement la mention de la TVA ; dans la généralité des cas, ce document est constitué par la facture remise par le fournisseur des biens ou des services.

Telle est la raison essentielle pour laquelle l'établissement des factures ou des documents en tenant lieu par les assujettis à la TVA est soumis à des règles particulières. Mais ces règles procèdent en outre de l'intérêt pour leurs clients de connaître le taux de la taxe qui grève les produits ou services qui leur sont livrés ou rendus.

2L'article 30 de la loi n° 92-677 du 17 juillet 1992 a modifié à compter du 1er janvier 1993, les règles de facturation prévues à l'article 289 du CGI.

Par ailleurs, le décret n° 92-1244 du 27 novembre 1992 codifié à l'article 242 nonies de l'annexe II au CGI et en vigueur à compter du 1er janvier 1993, a défini les mentions à faire figurer sur les factures. Il a également abrogé l'article 95 de l'annexe III du CGI applicable jusqu'à cette date.

3L'article 289 du CGI comporte des dispositions qui concernent notamment :

- l'obligation faite aux assujettis à la TVA de délivrer, dans certains cas, à leurs clients des factures ou des documents en tenant lieu (CGI. art. 289-I ) ;

- les mentions qui doivent figurer sur ces factures ou documents (CGI, art. 289-II et III ).

Par ailleurs, l'article 289 bis du CGI issu de l'article 47 de la loi de finances rectificative pour 1990 permet aux entreprises d'échanger des factures par voie télématique. Celles-ci sont considérées comme des factures d'origine sous réserve du respect de certaines conditions.

4Le présent chapitre comprend deux sections :

- l'obligation de délivrance de factures ou de documents en tenant lieu (section 1) ;

- les mentions à porter sur les factures ou documents en tenant lieu (section 2).

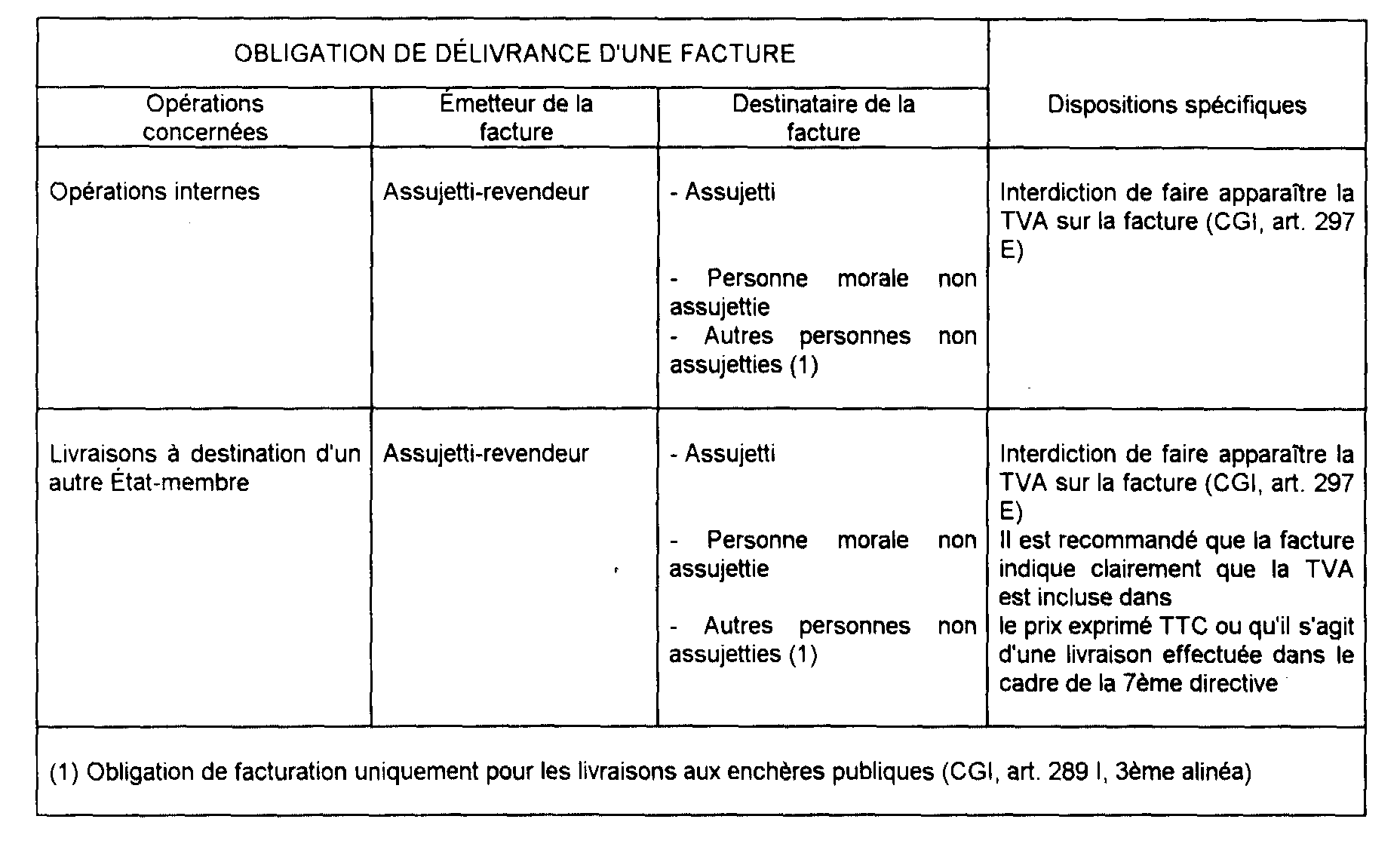

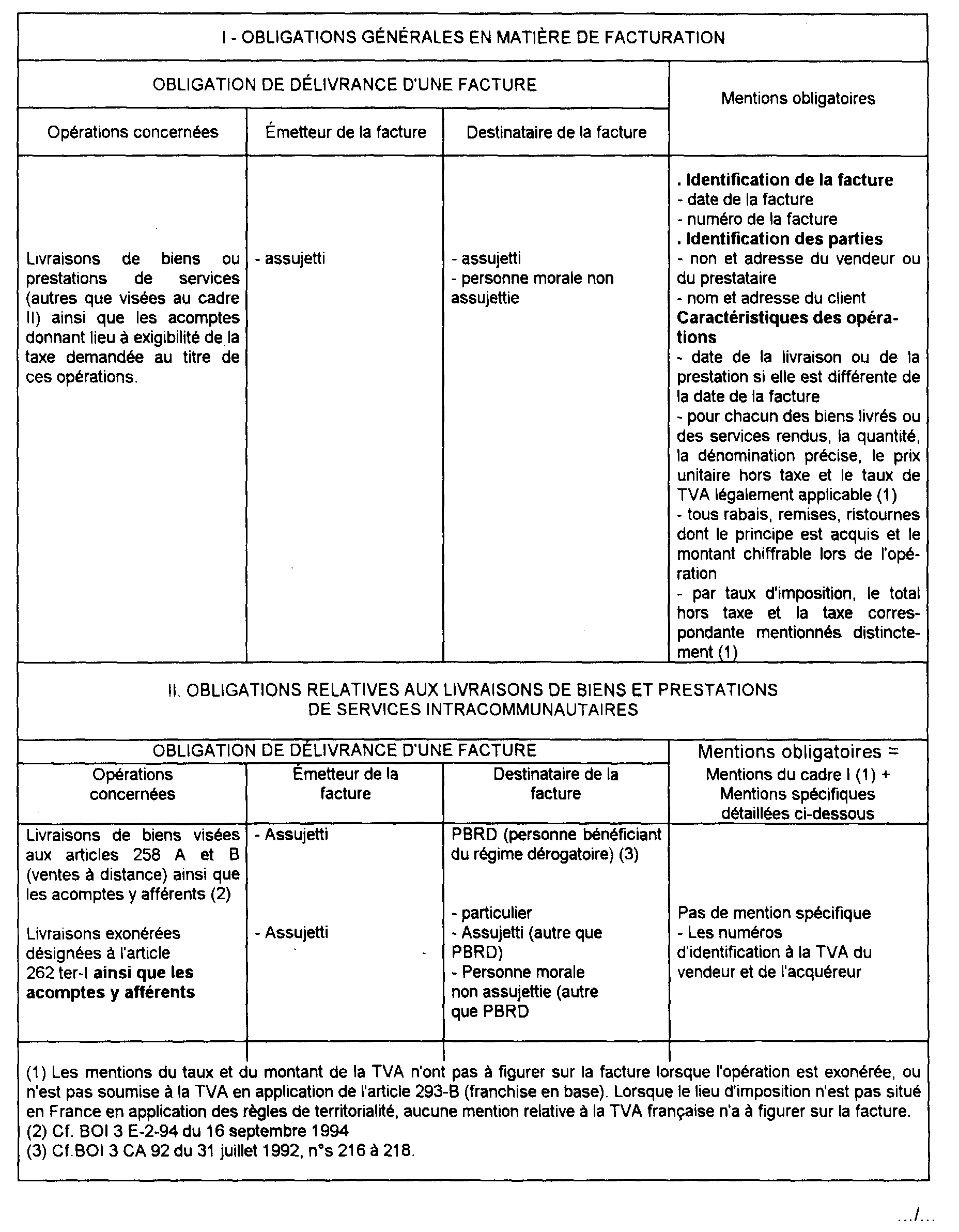

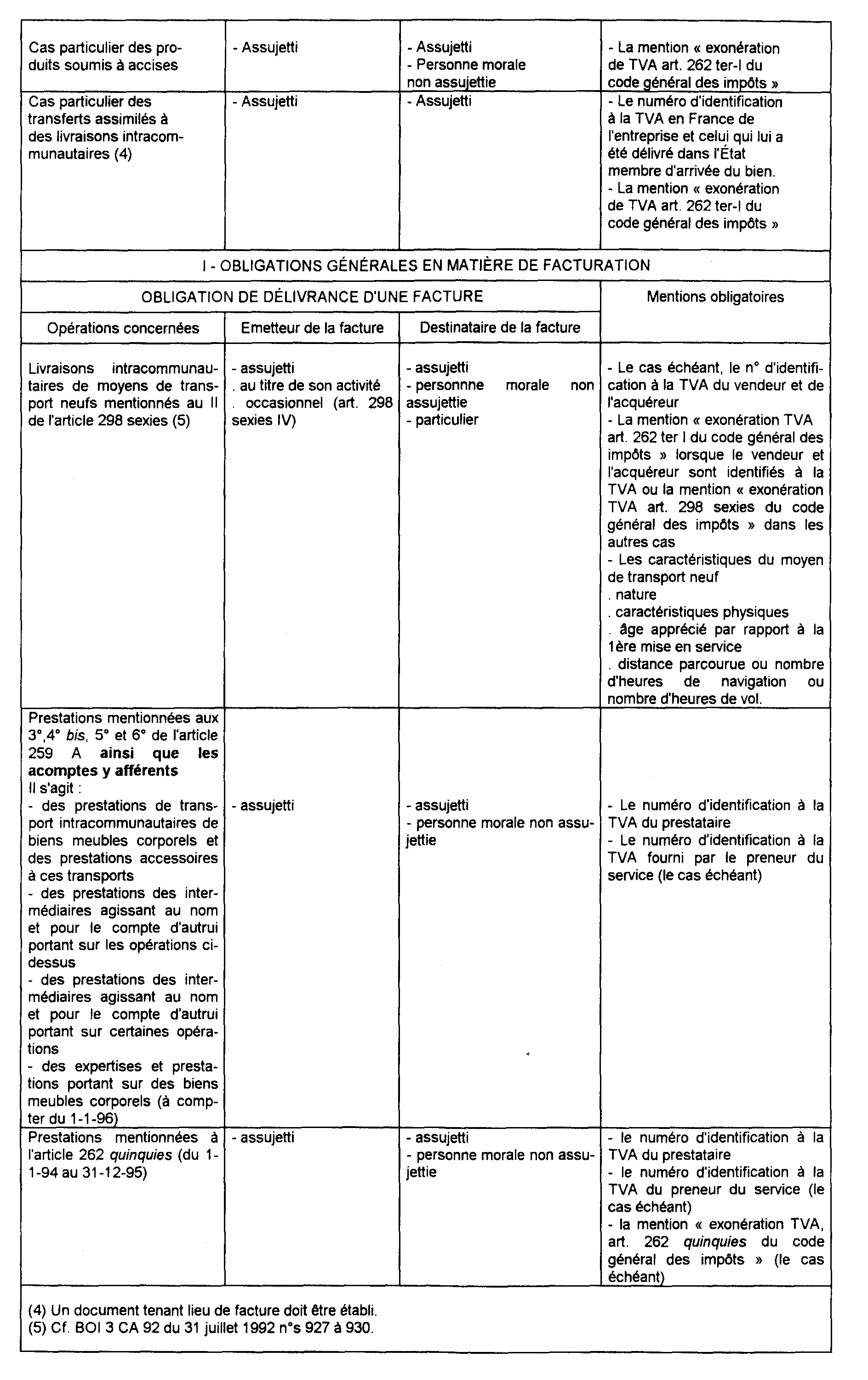

Les obligations relatives à l'établissement des factures sont reprises dans un tableau qui figure en annexe au présent chapitre.

ANNEXE

III. OPÉRATIONS PORTANT SUR LES BIENS D'OCCASION, OEUVRES D'ART, OBJETS DE COLLECTION ET D'ANTIQUITÉ, SOUMISES À LA TVA SUR LA MARGE (CGI, art. 297 A)