B.O.I. N° 39 du 9 AVRIL 2008

II. Cas particulier des plans mondiaux

46.Lorsque la société attributrice d'actions gratuites dans le cadre d'un plan mondial (cf. n os19 et suivants ) est une société française, les charges et moins-values (cf. n os34 à 39 ) afférentes aux actions attribuées à des salariés de sociétés liées situées en France ou à l'étranger sont déductibles dans les conditions précitées, c'est-à-dire notamment à la condition d'être refacturées aux sociétés liées concernées (cf. n° 39 ).

47.Lorsque la société attributrice des actions est une société étrangère, la déductibilité des sommes refacturées à une société française dont les salariés sont bénéficiaires des options ou des actions s'opère dans les mêmes conditions.

48.Toutefois, pour les sociétés cotées étrangères dont la législation n'exige pas un suivi particulier des achats et ventes de ses propres titres et lorsque le volume d'actions rachetées excède celui nécessaire pour couvrir le plan de groupe d'options d'achat d'actions ou le plan de groupe d'attribution d'actions gratuites existantes, il sera admis d'évaluer le prix d'achat des actions en retenant le prix moyen payé par la société pour racheter ses propres titres :

- au cours du mois où les actions gratuites deviennent définitivement acquises. Toutefois, pour la détermination de ce prix moyen, ne sont pris en compte que les acquisitions réalisées avant cette date ;

- ou, en l'absence de rachat d'actions suffisant pendant ce mois pour couvrir les options d'achat ou les actions gratuites, au cours du mois immédiatement précédent et, le cas échéant, des mois antérieurs jusqu'à ce que le nombre de titres rachetés permette de couvrir les options ou les actions gratuites définitivement acquises.

Pour déterminer le montant devant être refacturé à une société liée, il y a lieu d'affecter les titres ainsi retenus pour déterminer le prix moyen de rachat à chaque société du groupe dont les salariés bénéficient des actions gratuites (entreprise émettrice des actions gratuites et entreprises qui lui sont liées, françaises ou étrangères) en fonction du rapport existant entre le nombre d'options ou d'actions acquises définitivement par les salariés de chacune de ces sociétés et le nombre total d'options ou d'actions définitivement acquises au niveau du groupe.

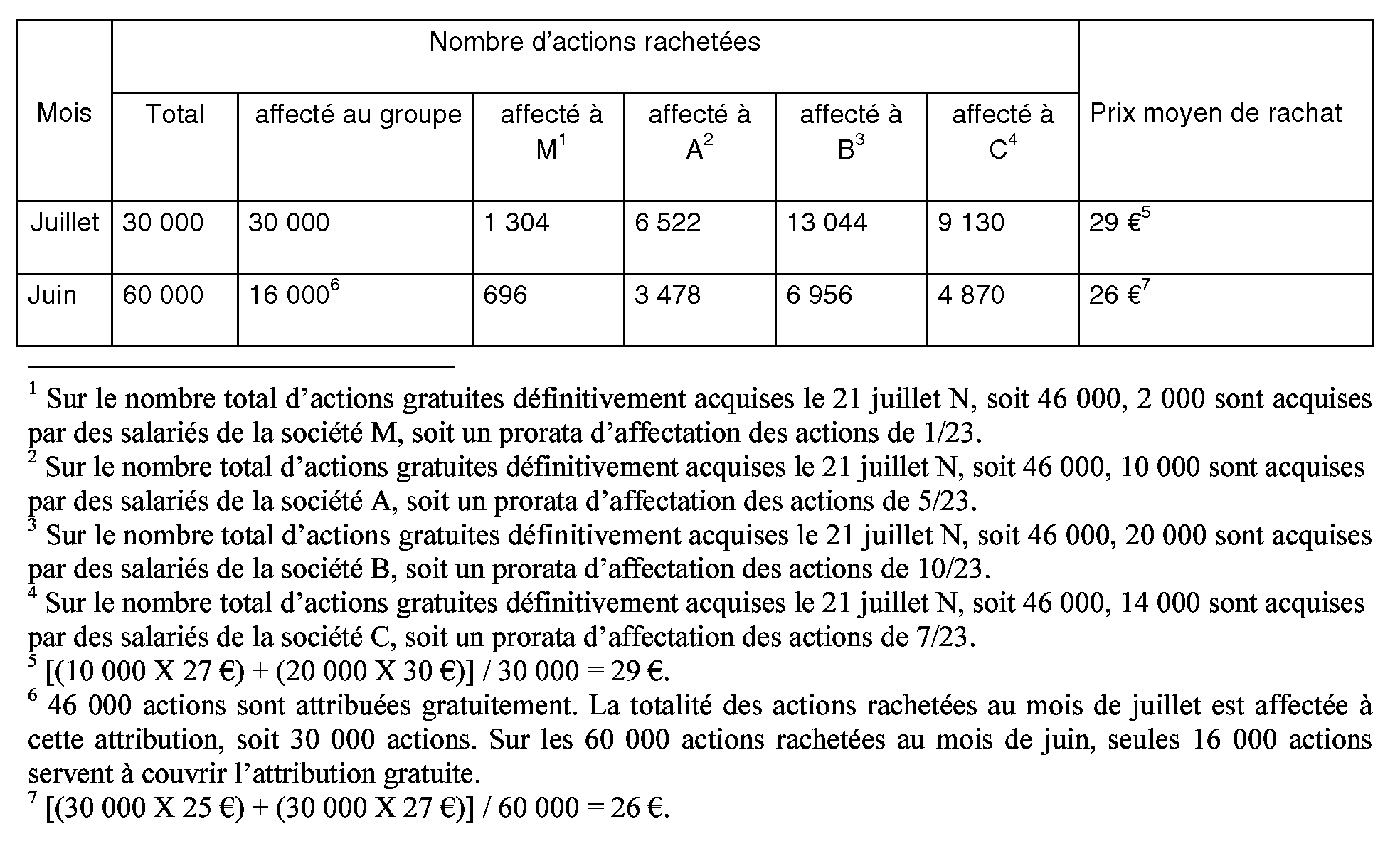

49.Exemple :

Hypothèses :

Soit une attribution d'actions gratuites existantes décidée par la société M, mère d'un groupe, à l'ensemble de ses salariés et de ceux de ses trois filiales, la société française A, la société américaine B et la société allemande C. Les sociétés du groupe emploient respectivement 1 000 salariés pour la société M, 5 000 pour la société A, 10 000 pour la société B et 7 000 pour la société C. Chaque salarié se voit attribuer deux actions gratuites. L'attribution définitive des actions a lieu le 21 juillet N.

La société M rachète 170 000 actions selon les calendrier et prix suivants :

- 1 er mai N : 80 000 actions au prix de 24 € ;

- 2 juin N : 30 000 actions au prix de 25 € ;

- 28 juin N : 30 000 actions au prix de 27 € ;

- 2 juillet N : 10 000 actions au prix de 27 € ;

- 15 juillet N : 20 000 actions au prix de 30 €.

Solution

Au 21 juillet N, les 23 000 salariés du groupe acquièrent chacun la propriété de deux actions de la société M, soit un total de 46 000 actions gratuites qui leur sont attribuées définitivement à cette date sur les 170 000 rachetées par la société M.

La moins-value subie par la société M ainsi que les moins-values qu'elle refacture à ses filiales employant les salariés bénéficiaires des actions peuvent être déterminées de la manière suivante :

Moins-value déductible du résultat de la société M :

(1 304 X 29 €) + (696 X 26 €) = 55 912 €.

Moins-value, refacturée par la société M à la société A et déductible du résultat de cette dernière :

(6 522 X 29 €) + (3 478 X 26 €) = 279 566 €.

Moins-value, refacturée par la société M à la société B :

(13 044 X 29 €) + (6 956 X 26 €) = 559 132 €.

Moins-value, refacturée par la société M à la société B :

(9 130 X 29 €) + (4 870 X 26 €) = 391 390 €.

50.Lorsqu'une participation financière des attributaires est exigée (cf. n° 26 ), le montant refacturé par la société étrangère doit tenir compte de cette participation.

Sous-section 3 :

Aménagements relatifs aux options de souscription ou d'achat d'actions mentionnées aux articles L. 225-177 à L. 225-184 du code de commerce

51.Il est rappelé qu'en application des dispositions de l'article L. 225-180 du code de commerce, les options de souscription ou d'achat d'actions peuvent être consenties par une société aux membres du personnel salarié de sociétés ou groupements qui lui sont liés au sens de ces dispositions.

Dans cette situation, la société émettrice des options peut déduire les charges exposées et les moins-values subies à l'occasion de la levée des options d'achat d'actions dans les mêmes conditions que pour les attributions d'actions gratuites existantes en tenant compte toutefois du prix de souscription acquitté par le bénéficiaire. Cette déduction est donc subordonnée à la facturation des sommes en cause à la société ou au groupement lié concerné dont les salariés bénéficient des options.

Par conséquent, les précisions figurant aux n os 8 à 15 de la doctrine administrative 4 N 2421 à jour au 30 août 1997 sont rapportées.

52.Par ailleurs, si les salariés de la société émettrice d'options d'achat ou des sociétés ou groupements liés ne lèvent pas l'option d'achat d'actions qui leur a été consentie, notamment en cas de baisse des cours de bourse, la plus ou moins-value réalisée par la société émettrice des options lors de la revente de ses propres actions qu'elle n'est plus en droit de conserver au regard de la législation en vigueur est imposée ou déduite de son propre résultat fiscal dans les conditions de droit commun.