B.O.I. N° 190 du 16 OCTOBRE 2000

BULLETIN OFFICIEL DES IMPÔTS

13 D-2-00

N° 190 du 16 OCTOBRE 2000

13 R.C./40 - D 10

INSTRUCTION DU 2 OCTOBRE 2000

MESURES FISCALES SOUMISES A UN AGREMENT PREALABLE.

TRANSFERT DU POUVOIR DE DECISION POUR LA DELIVRANCE DE CERTAINS AGREMENTS FISCAUX A DES

DIRECTEURS DES SERVICES DECONCENTRES DE LA DIRECTION GENERALE DES IMPOTS. ELARGISSEMENT DU

CHAMP D'APPLICATION DES PROCEDURES DECONCENTREES ET MODIFICATION DES SEUILS DE COMPETENCE.

(C.G.I., art. 1649 nonies ; art. 170 quinquies à 170 octies de l'annexe IV ; arrêté du 31 août 2000)

NOR : ECO L 00 00147 J

[Bureau AGR]

|

ÉCONOMIE GÉNÉRALE DE LA MESURE

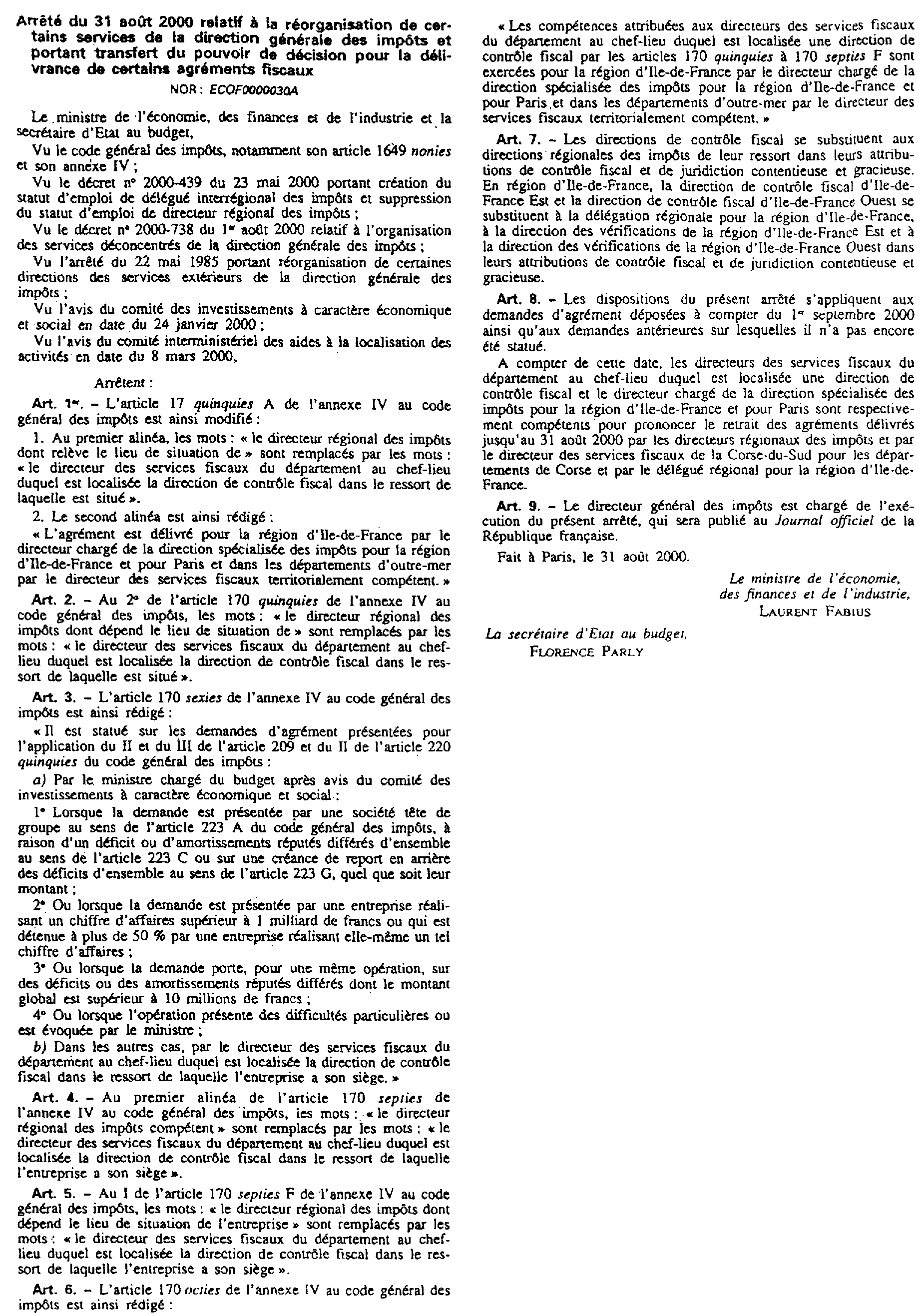

Un arrêté en date du 31 août 2000, publié au journal officiel du 3 septembre 2000, modifie à compter du 1 er septembre 2000 les compétences en matière d'octroi des agréments fiscaux. La présente instruction commente le nouveau dispositif mis en place. • |

||||

INTRODUCTION

L'arrêté du 31 août 2000 relatif à la réorganisation de certains services de la direction générale des impôts et portant transfert du pouvoir de décision pour la délivrance de certains agréments fiscaux confère aux directeurs des services fiscaux du département au chef-lieu duquel est localisée une direction de contrôle fiscal les attributions confiées précédemment aux directeurs régionaux des impôts (I). Il étend par ailleurs la délégation du pouvoir de décision au transfert de la créance de report en arrière de déficit (II de l'article 220 quinquies du code général des impôts) et précise les seuils de compétence applicables aux agréments concernant le transfert des déficits reportables en avant ou en arrière (II des articles 209 et 220 quinquies du code général des impôts) et le maintien du caractère indéfiniment reportable des amortissements réputés différés (VII de l'article 209 du CGI) (II).

CHAPITRE PREMIER

MODIFICATIONS TENANT À L'AUTORITÉ COMPÉTENTE POUR DÉLIVRER LES AGRÉMENTS

Aux termes de l'article 1649 nonies du code général des impôts, le Ministre de l'Économie et des Finances a seul qualité pour délivrer les agréments fiscaux. Toutefois, cet article prévoit que des arrêtés peuvent instituer des procédures simplifiées et déléguer le pouvoir de décision à des agents de l'administration des impôts ayant au moins le grade de directeur départemental.

De telles délégations de pouvoir ont été instituées pour les agréments délivrés au titre des aides fiscales à l'aménagement du territoire, pour certains agréments prévus en matière d'impôt sur les sociétés (régime fiscal des fusions, dissolution des sociétés inactives, exonération de dix ans dans les départements d'outre-mer) et d'impôt sur le revenu (imputation de déficits provenant d'immeubles qui présentent un caractère historique ou artistique particulier).

Depuis le 1er janvier 1984, et exception faite de la région Île-de-France, des départements de la Corse et ceux d'outre-mer, le pouvoir de délivrer les agréments fiscaux était dévolu aux directeurs régionaux des impôts.

Le décret n° 2000-439 du 23 mai 2000 portant création du statut d'emploi de délégué interrégional des impôts et suppression du statut d'emploi de directeur régional des impôts et le décret n° 2000-738 du 1er août 2000 relatif à l'organisation des services déconcentrés de la direction générale des impôts entraînent des modifications au niveau des autorités compétentes pour délivrer les agréments.

L'arrêté du 31 août 2000, dont le texte est joint en annexe I, donne désormais compétence aux directeurs des services fiscaux du département au chef-lieu duquel est localisée la direction de contrôle fiscal dans le ressort de laquelle est situé, selon les cas :

- l'établissement ou le siège de l'entreprise concernée, pour les aides fiscales à l'aménagement du territoire et les agréments prévus en matière d'impôt sur les sociétés ;

- l'immeuble pour l'agrément mentionné à l'article 156-3° du code général des impôts.

Pour la région Île de France et Paris, le pouvoir d'agrément appartient désormais au directeur chargé de la direction spécialisée des impôts pour la région d'Île de France et pour Paris.

Les directeurs compétents statuent, dans les limites définies par cet arrêté, sur les demandes d'agrément déposées à compter du 1er septembre 2000, ainsi que sur les demandes antérieures sur lesquelles il n'a pas encore été statué.

Conformément à l'article 8 du décret du 31 août 2000, à compter du 1er septembre 2000, les directeurs des services fiscaux du département au chef-lieu duquel est localisée une direction de contrôle fiscal et le directeur chargé de la direction spécialisée des impôts pour la région d'Île-de-France et pour Paris sont respectivement compétents pour prononcer le retrait des agréments délivrés jusqu'au 31 août 2000 par les directeurs régionaux des impôts et par le directeur des services fiscaux de la Corse du Sud pour les départements de Corse et par le délégué régional pour la région d'Île-de-France.

Cependant, pour tenir compte de la situation particulière des départements d'outre-mer, les agréments demandés par les entreprises établies dans ces départements continueront à être délivrés par les directeurs des services fiscaux territorialement compétents.

De même, les agréments mentionnés aux I et VI de l'article 44 decies du code général des impôts restent délivrés par le directeur des services fiscaux de la Corse du Sud.

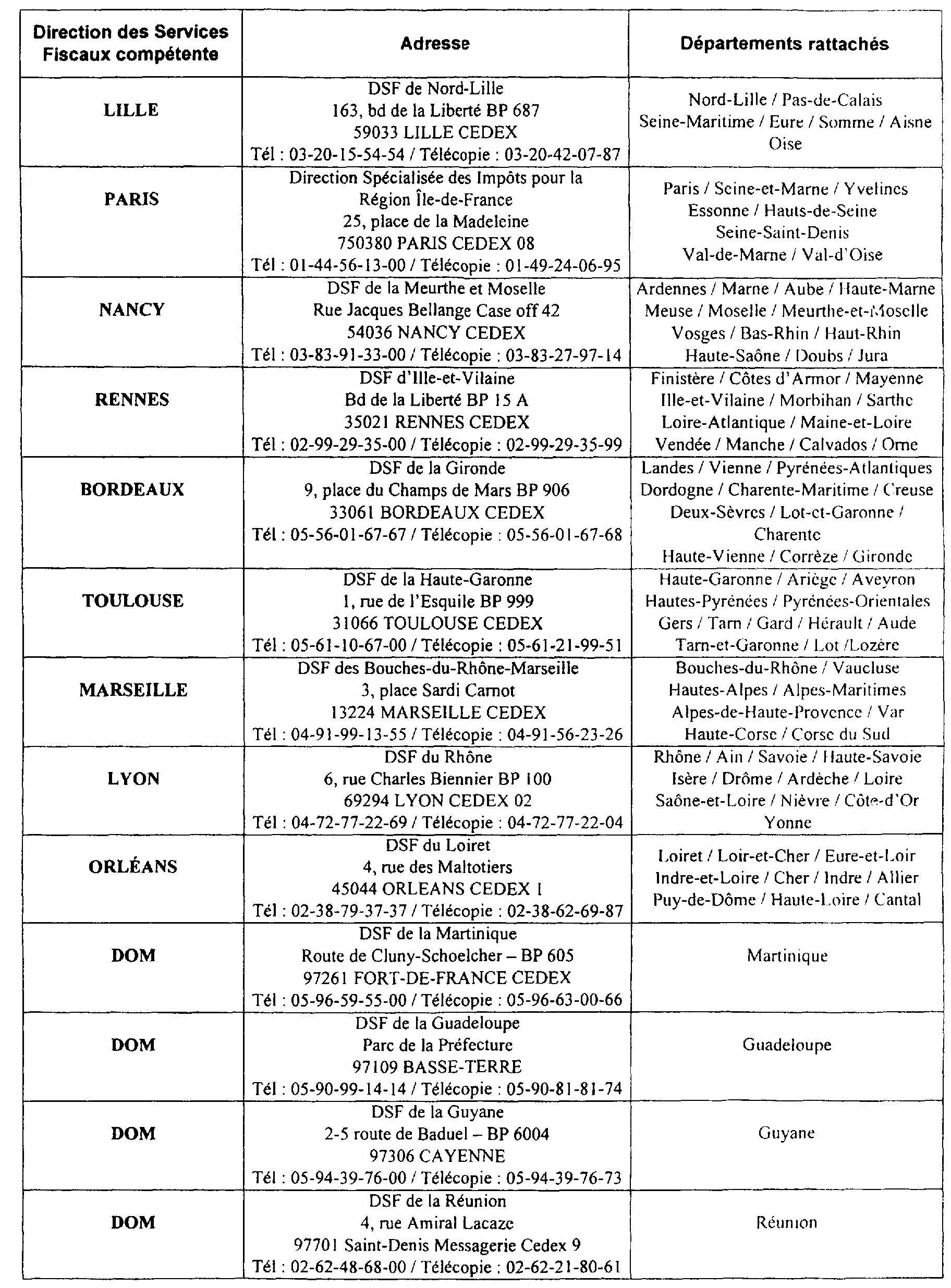

Le tableau joint en annexe II rappelle les coordonnées des directions des services fiscaux au chef-lieu desquels sont localisées les directions de contrôle fiscal ainsi que le ressort géographique de celles-ci.

CHAPITRE II

PRÉCISIONS CONCERNANT LES AGRÉMENTS RELATIFS AUX RESTRUCTURATIONS D'ENTREPRISE

SECTION 1

Mesures destinées à faciliter la restructuration des entreprises. Transfert des déficits en cas de fusion ou d'opération assimilée. Maintien du caractère indéfiniment reportable des amortissements réputés différés en cas de transfert ou de reprise d'activité.

Aux termes du nouvel article 170 sexies de l'annexe IV au code général des impôts, il est statué sur les demandes d'agrément présentées pour l'application du II (transfert des déficits en cas de fusion) et du III (maintien du caractère indéfiniment reportable des amortissements réputés différés en cas de transfert ou de reprise d'activité) de l'article 209 et du II de l'article 220 quinquies (transfert de la créance de report en arrière des déficits) du code général des impôts :

a) Par le Ministre chargé du budget après avis du comité des investissements à caractère économique et social :

1.Lorsque la demande est présentée par une société tête de groupe au sens de l'article 223 A du code général des impôts, à raison d'un déficit ou d'amortissements réputés différés d'ensemble au sens de l'article 223 C ou sur une créance de report en arrière des déficits d'ensemble au sens de l'article 223 G, quel que soit leur montant ;

Les déficits ou amortissements réputés différés propres d'une société intégrée (constatés avant l'entrée dans le groupe fiscal) ne sont pas concernés par ce seuil.

2.Ou lorsque la demande est présentée par une entreprise réalisant un chiffre d'affaires supérieur à 1 milliard de francs ou qui est détenue à plus de 50 % par une entreprise réalisant elle-même un tel chiffre d'affaires ;

Pour l'application de cette disposition, le chiffre d'affaires à prendre en compte s'entend du chiffre d'affaires H.T. réalisé par la société requérante au cours du dernier exercice clos à la date de l'opération 1 .

Dans l'hypothèse où la durée de cet exercice ne serait pas d'un an, il conviendrait de rapporter le montant du chiffre d'affaires réalisé à une durée annuelle.

La détention de 50 % du capital d'une société s'entend de la détention en pleine propriété de ses droits de vote et des droits financiers.

3.Ou lorsque la demande porte, pour une même opération, sur des déficits ou des amortissements réputés différés dont le montant global est supérieur à 10 millions de francs ;

Pour l'application de ce critère, il convient de prendre en considération la totalité des déficits (déficits ordinaires, amortissements réputés différés et déficits reportés en arrière) 2 qui font l'objet de la demande d'agrément.

En outre, et dans l'hypothèse où une même opération donne lieu à plusieurs demandes d'agrément relatives aux seuls déficits, le seuil de 10 MF est apprécié en intégrant la totalité des déficits objet de ces demandes. En ce qui concerne la créance de report en arrière des déficits, il y aura lieu de prendre en compte le montant des déficits reportés en arrière et non le nominal de la créance.

Exemple : la société A envisage d'absorber la société B. Au jour de l'opération, la société A dispose de 7 MF d'amortissements réputés différés dont elle sollicite le maintien du droit au report indéfini sur le fondement du III de l'article 209 du CGI. Elle demande également le transfert à son profit des déficits reportables en avant de la société absorbée B d'un montant de 5 MF dont 3 MF ont été reportés en arrière conduisant à la constatation d'une créance d'1 MF, sur le fondement du II des articles 209 et 220 quinquies déjà cité. Le total des déficits objet des demandes de la société A s'élevant à 12 MF, le Ministre chargé du budget sera compétent pour statuer sur ces demandes, quand bien même chacune d'entre elles prise isolément ne dépasse pas le seuil de 10 MF.

4.Ou lorsque l'opération présente des difficultés particulières ou est évoquée par le Ministre ;

Les services transmettront ainsi systématiquement à l'administration centrale (Bureau AGR, télédoc 957, 139 rue de Bercy, 75574 Paris Cedex 12) les demandes qui feront l'objet d'une intervention auprès du Ministre chargé du budget.

Au titre des difficultés particulières motivant également une transmission de la demande à l'administration centrale, est notamment visé le cas où la demande d'agrément mentionnée au présent arrêté de déconcentration s'accompagnerait d'une demande d'agrément présentée sur le fondement de l'article 210 B du code général des impôts.

Devraient également être adressées sur ce fondement à l'administration centrale les demandes présentées pour une même opération par des sociétés situées dans la zone de compétence de Directions de Contrôle Fiscal différentes, dans le cas seulement où chacune des sociétés parties à l'opération sollicite le bénéfice d'un agrément. En pratique, ce point couvre essentiellement les hypothèses suivantes :

- transfert d'activité entre sociétés qui disposent d'amortissements réputés différés dont elles demandent le maintien au titre du III de l'article 209 du CGI ;

- scission d'une société entre des sociétés avec demande de transfert de déficits au profit de plusieurs (ou chacune) d'entre elles, et / ou accompagnée d'une demande de maintien du droit au report indéfini des amortissements réputés différés par plusieurs (chacune) d'entre elles.

b) Dans les autres cas, par le directeur des services fiscaux du département au chef-lieu duquel est localisée la direction de contrôle fiscal dans le ressort de laquelle l'entreprise a son siège (cf annexe II).

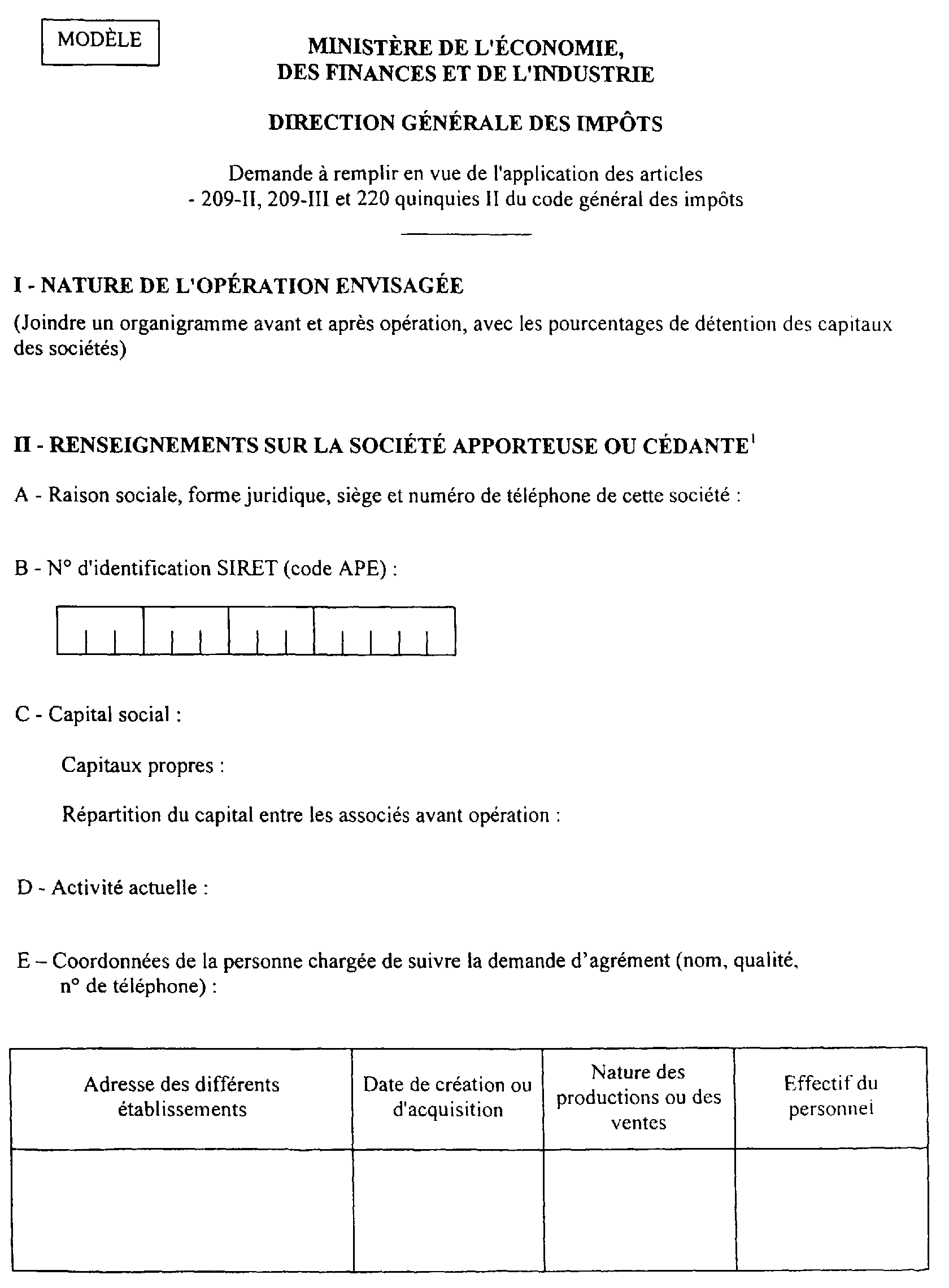

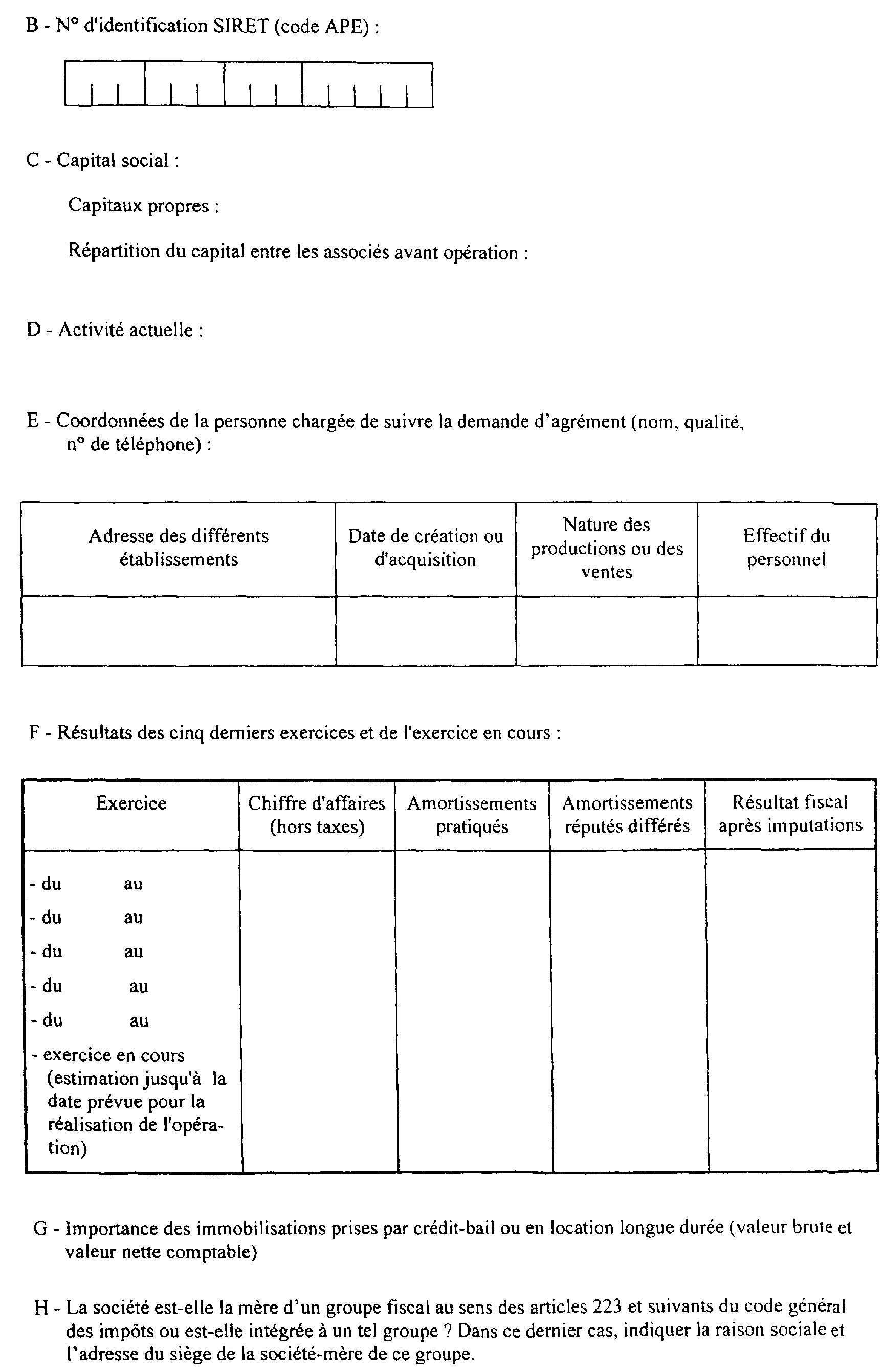

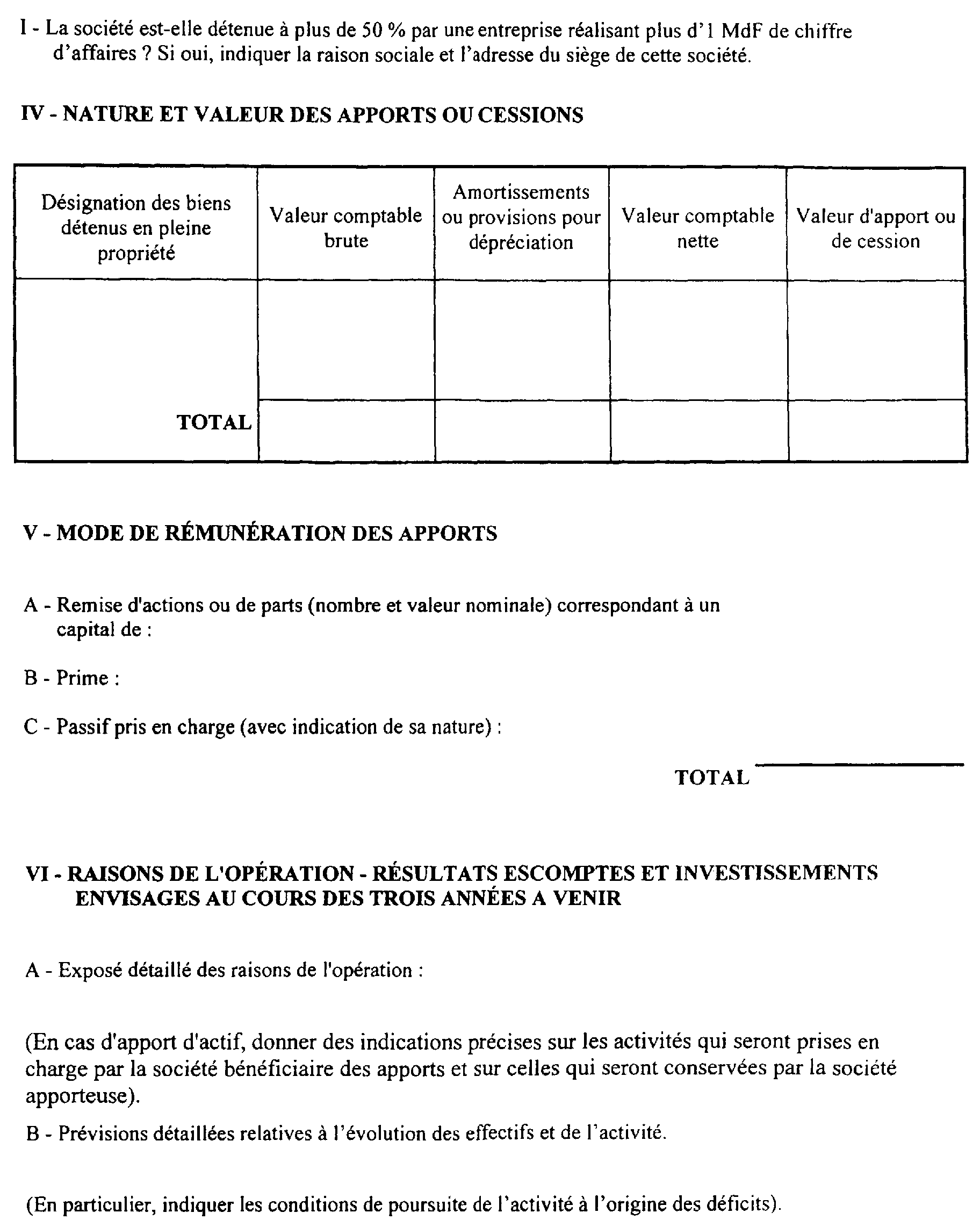

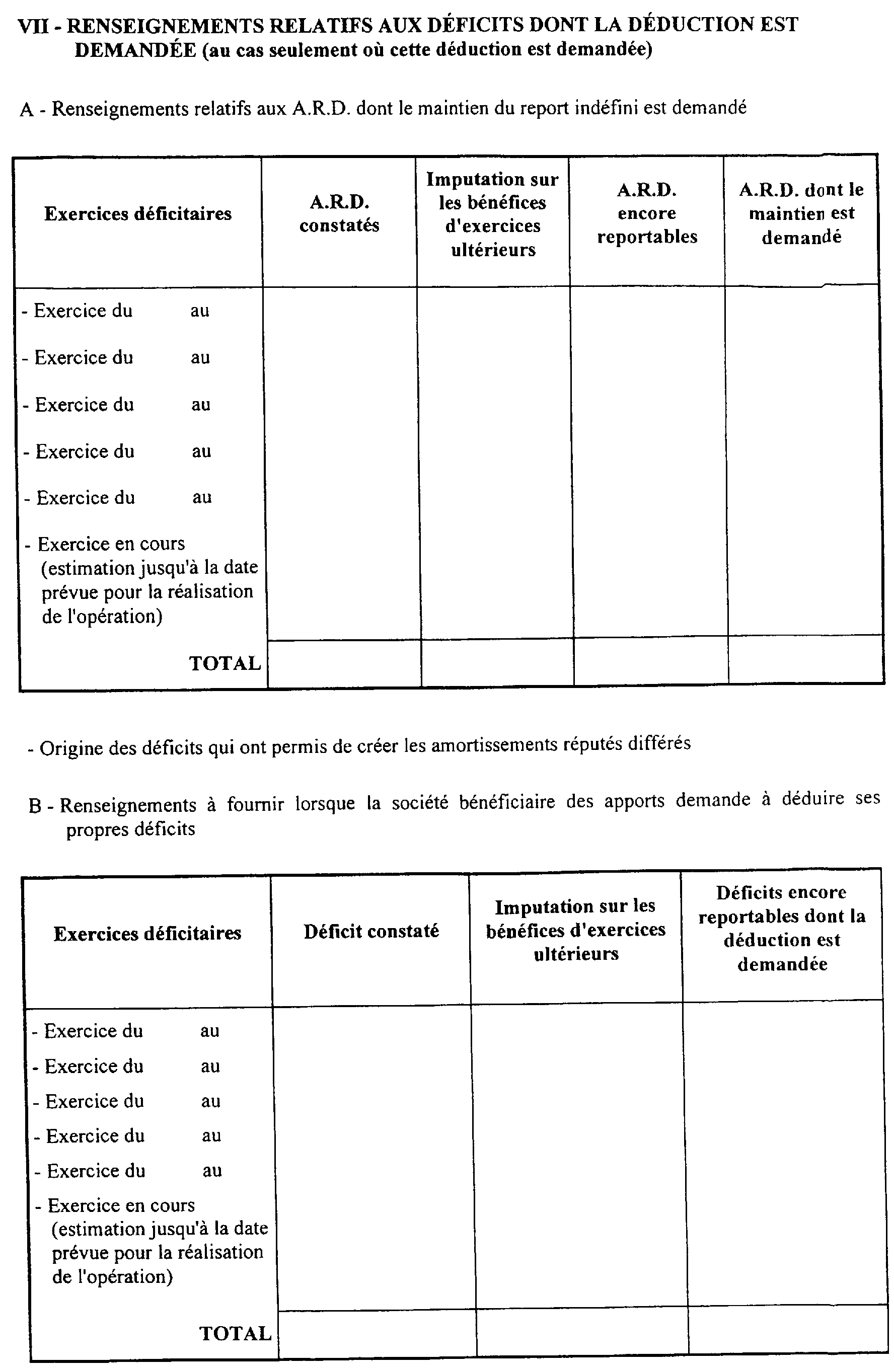

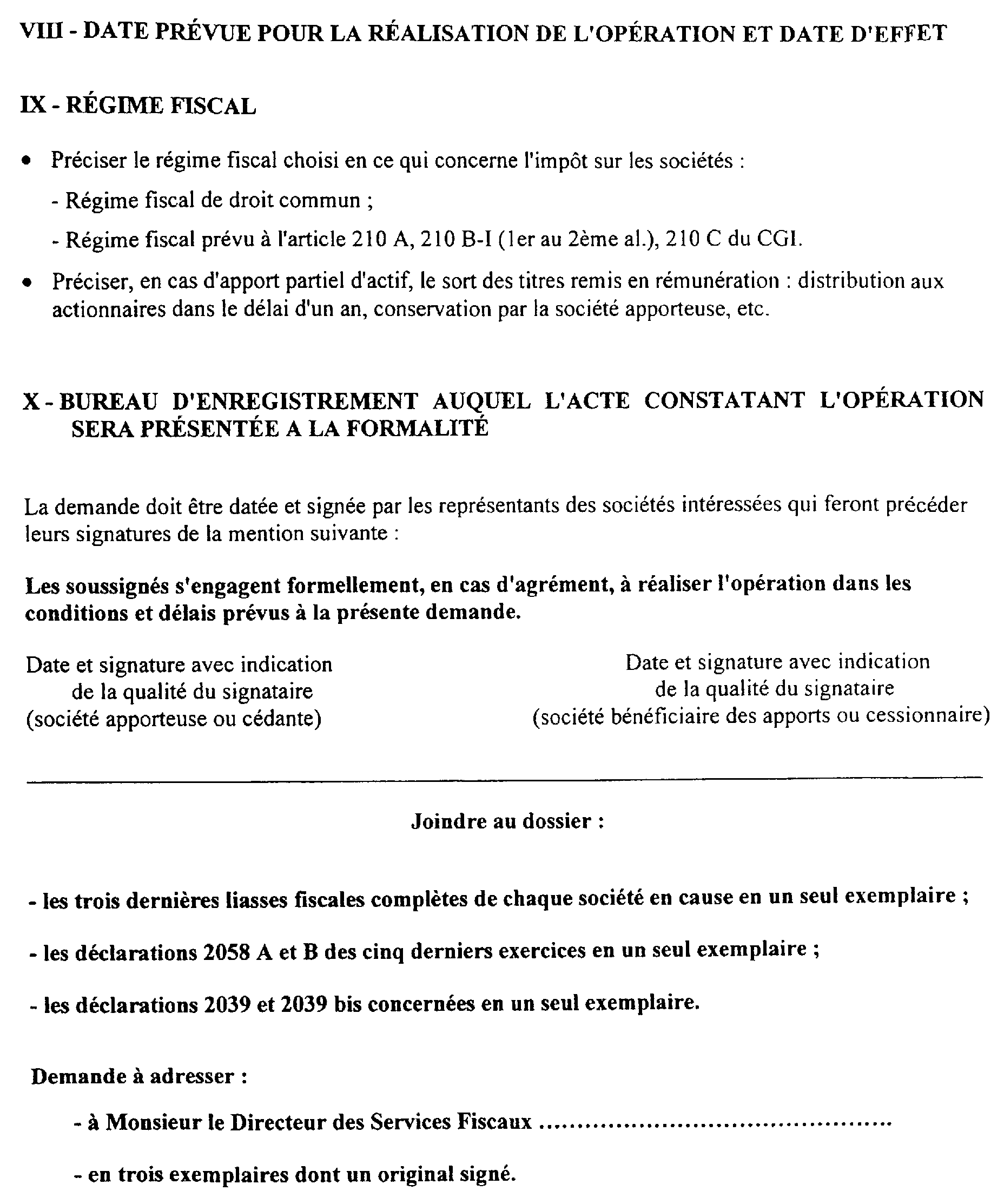

Il est rappelé que la demande d'agrément doit être déposée auprès de l'autorité compétente pour statuer sur son sort. Un modèle de demande d'agrément concernant les procédures de déficit à remplir sur papier libre est joint en annexe à la présente instruction (annexe III).

SECTION 2

Dissolution des sociétés inactives (CGI. art. 239 bis-B. Doc administ. 13 D 2240 à 2244)

Les seuils de déconcentration demeurent inchangés, seule l'autorité ayant compétence pour statuer sur les demandes présentées par les sociétés concemées, dont l'actif net ne dépasse pas 50 MF, est modifiée. En effet dans cette hypothèse, il sera désormais statué par le directeur des services fiscaux du département au chef-lieu duquel est localisée la direction de contrôle fiscal dans le ressort de laquelle l'entreprise requérante à son siège.

Il est rappelé que la demande d'agrément devra être déposée auprès de l'autorité compétente pour statuer sur son sort. Un modèle de demande d'agrément et un exemple d'engagement de remploi sont publiés à la documentation administrative 13 D 2244 .

Le Chef de Service,

M. DURAND

•

ANNEXE I

ANNEXE II

ANNEXE III

1 s'agit du montant figurant à la ligne FL (colonne 3) du tableau 2052 joint à la déclaration de résultats n° 2065 souscrite au titre du dernier exercice clos (régime du bénéfice réel).

2 Ce montant diffère du montant nominal de la créance qui tient compte du taux de l'impôt sur les sociétés appliqué aux déficits reportés en arrière.

3 Dans la mesure où l'opération intéresse plusieurs sociétés apporteuses ou cédantes, il convient de fournir pour chacune d'elles les renseignements appropriés.

4 Dans la mesure où l'opération intéresse plusieurs sociétés bénéficiaires des apports ou cessionnaires, il convient de fournir pour chacune d'elles les renseignements appropriés.