SECTION 1 IMPOSITION DES PLUS-VALUES À LONG TERME DE CESSION D'ÉLÉMENTS DE L'ACTIF IMMOBILISÉ

SECTION 1

Imposition des plus-values à long terme de cession d'éléments

de l'actif immobilisé

1Le montant net des plus-values à long terme est déterminé conformément aux dispositions de l'article 39 duodecies du CGI et fait l'objet d'une imposition à un taux réduit dont le montant est précisé à l'article 219 du même code.

2Le régime actuel des plus-values à long terme se caractérise par l'application d'un taux unique à l'ensemble des plus-values réalisées au sein d'une même entreprise soumise à l'impôt sur les sociétés.

En effet, l'article Il de la loi de finances pour 1992 (n° 91-1322 du 30 décembre 1991) modifié par l'article 44 de la loi de finances rectificative pour 1991 (n° 91-1323 du 30 décembre 1991) a fixé à

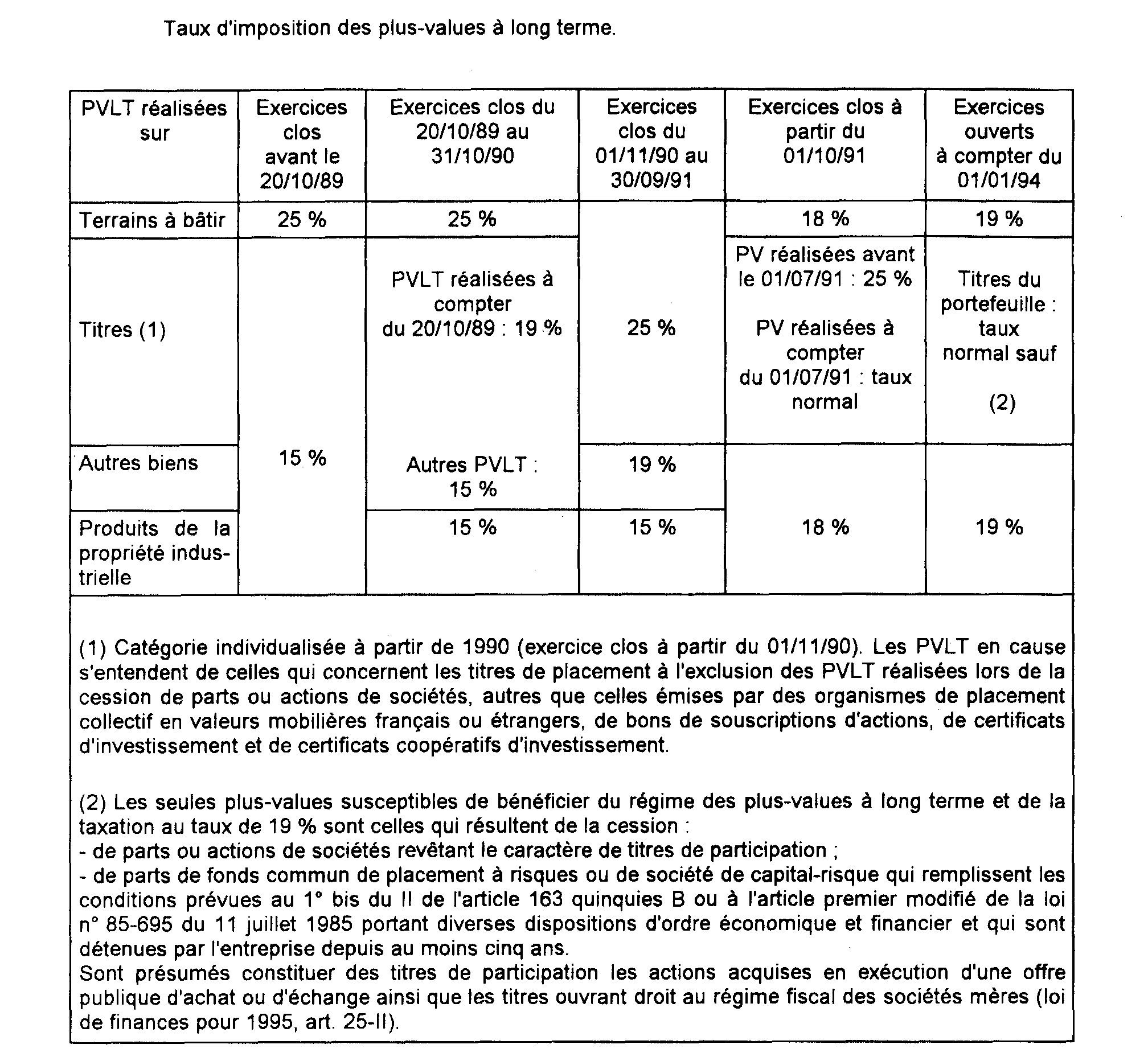

18 % le taux d'imposition des plus-values à long terme, pour les cessions intervenues au cours des exercices clos à compter du 1er octobre 1991.

Ce taux est porté à 19 % pour les cessions intervenues au cours d'exercices ouverts à compter du 1er janvier 1994 (article 25-I-A de la loi de finances pour 1995, n° 94-1162 du 29 décembre 1994).

3Ce taux s'applique à l'ensemble des plus-values nettes à long terme qui résultent de la cession d'immobilisations, y compris éventuellement les terrains à bâtir et de la cession ou de la concession d'éléments de la propriété industrielle mentionnée au 1 de l'article 39 terdecies du CGI.

4Le tableau ci-après récapitule l'évolution des différents taux d'imposition des plus-values à long terme.

Le régime fiscal des plus-values à long terme fait l'objet d'une étude détaillée à la division 4 B, à laquelle il convient de se reporter.

5Par ailleurs, le régime de taxation atténuée des plus-values à long terme a été institué pour tenir compte du fait que ces plus-values sont normalement destinées à être réinvesties dans l'entreprise.

C'est pourquoi, l'article 209 quater du CGI fait obligation aux sociétés et personnes morales passibles de l'impôt sur les sociétés d'inscrire, pour leur montant net d'impôt, les plus-values nettes à long terme de l'une et l'autre des catégories visées ci-dessus à un compte de réserve spéciale ouvert au passif du bilan. Ces dispositions sont précisées ci-avant H 213 .