B.O.I. N° 42 DU 16 AVRIL 2009

Sous-section 2 :

Entreprises soumises à l'impôt sur les sociétés

8.Peuvent bénéficier du crédit d'impôt phonographique, toutes les entreprises soumise à l'impôt sur les sociétés, quelle que soit leur forme (sociétés commerciales, associations…).

9.Dès lors, sont exclues du dispositif du crédit d'impôt les entreprises soumises à l'impôt sur le revenu ou exonérées d'impôt sur les sociétés par une disposition particulière.

10.Par exception, les entreprises temporairement exonérées d'impôt sur les sociétés sur le fondement des articles 44 sexies, 44 sexies A, 44 octies, 44 decies, 44 undecies et 44 terdecies du CGI peuvent bénéficier du crédit d'impôt.

Sous-section 3 :

Entreprises existant depuis au moins trois années

11.Seules sont éligibles au dispositif du crédit d'impôt les entreprises de production existant depuis au moins trois années.

12.Le calcul de la durée d'existence des entreprises de production est indépendant du nombre d'exercices clos et de la durée de ces exercices. Cette durée s'apprécie à la date de la demande d'agrément à titre provisoire.

En d'autres termes, la première demande d'agrément susceptible d'ouvrir droit au crédit d'impôt doit intervenir à compter du troisième anniversaire de la création de l'entreprise.

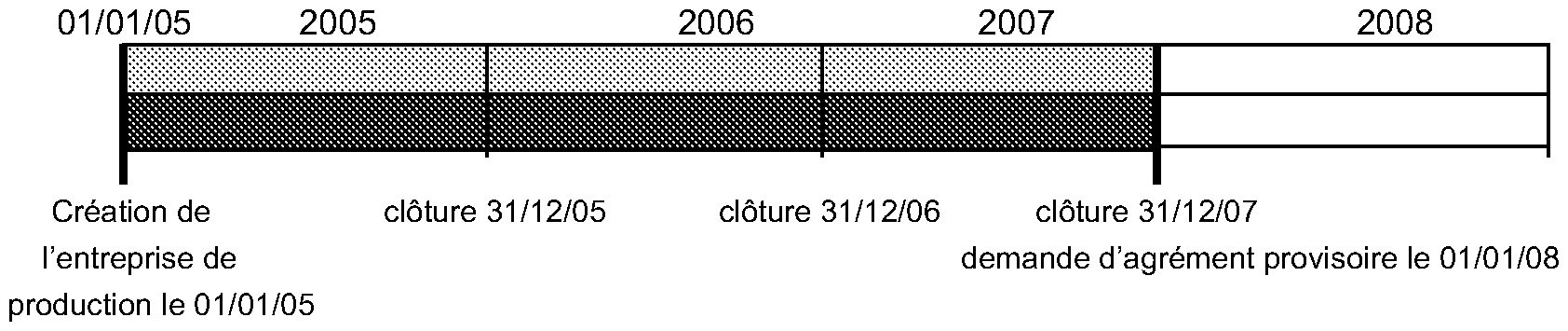

13.Exemple :

1° Exercices coïncidant avec l'année civile :

L'entreprise de production existe depuis au moins trois ans à la date de la demande de l'agrément provisoire. Elle a donc droit au crédit d'impôt phonographique.

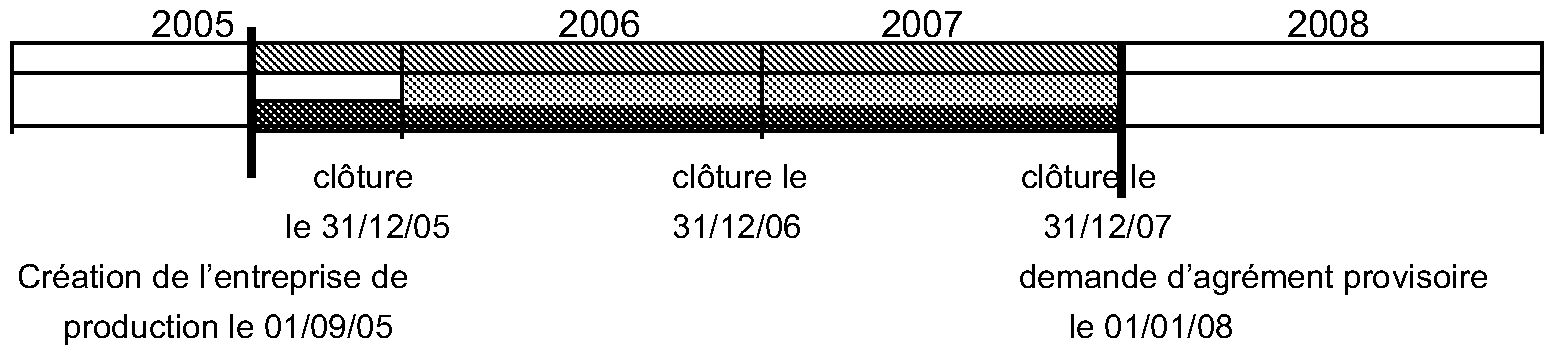

2° Exercices distincts de l'année civile (clôture le 31 août) :

L'entreprise de production existe depuis moins de trois ans à la date de la demande d'agrément provisoire. Elle n'a donc pas droit au crédit d'impôt phonographique.

3° Le premier exercice de l'entreprise est d'une durée inférieure à 12 mois et les exercices suivants coïncident avec l'année civile :

L'entreprise de production a clos trois exercices, mais existe depuis moins de trois ans à la date de la demande d'agrément provisoire. Elle n'a donc pas droit au crédit d'impôt phonographique.

Sous-section 4 :

Entreprises respectant les obligations légales, fiscales et sociales

14.En application de l'article 220 Q du code général des impôts, l'agrément des œuvres susceptibles d'ouvrir droit au crédit d'impôt phonographique, est subordonné au respect par les entreprises de production phonographique de l'ensemble des obligations légales, fiscales et sociales. S'agissant plus particulièrement de la législation sociale, ne peuvent bénéficier du crédit d'impôt les entreprises de production phonographique qui ont recours à des contrats de travail visés au 3° de l'article L. 1242-2 du code du travail afin de pourvoir à des emplois qui ne sont pas directement liés à l'une des activités dans lesquelles il est d'usage constant de recourir à ces contrats telles que la production et/ou à l'édition de phonogrammes ou de vidéogrammes ou la production de spectacles vivants. En application du 3° de l'article L. 1242-2 il est précisé que le recours à ce type de contrat pour les techniciens associés est permis dés lors que ces activités induisent l'embauche d'une équipe spécifique à chaque projet artistique. Les particularités et les compétences de chaque membre de l'équipe artistique doivent s'inscrire dans ce projet artistique précis. Les entreprises de production phonographique ne doivent pas avoir recours à des contrats à durée déterminée pour pourvoir des postes ayant un caractère permanent.

Sous-section 5 :

Entreprises non liées à un éditeur de service de télévision ou de radiodiffusion

15.Le bénéfice du crédit d'impôt phonographique est réservé aux entreprises de production qui ne sont pas détenues, directement ou indirectement, par un éditeur de service de télévision ou de radiodiffusion. Sont ainsi exclues du dispositif du crédit d'impôt phonographique, les sociétés contrôlées, au sens de l'article L. 233-3 du code de commerce, par une société qui édite un service de radiodiffusion ou de télévision dans le cadre d'une convention avec le CSA ou d'une déclaration auprès de ce dernier en application des dispositions de la loi n° 86-1067 du 30 septembre 1986 relative à la liberté de communication, ou qui édite un service de radiodiffusion ou de télévision distribué en France dans le cadre des dispositions de l'article 43-6 de la loi de 1986 précitée.

16.Aux termes des dispositions de l'article L. 233-3 du code de commerce, une société est considérée comme en contrôlant une autre :

1º Lorsqu'elle détient directement ou indirectement une fraction du capital lui conférant la majorité des droits de vote dans les assemblées générales de cette société ;

2º Lorsqu'elle dispose seule de la majorité des droits de vote dans cette société en vertu d'un accord conclu avec d'autres associés ou actionnaires et qui n'est pas contraire à l'intérêt de la société ;

3º Lorsqu'elle détermine en fait, par les droits de vote dont elle dispose, les décisions dans les assemblées générales de cette société ;

4º Lorsqu'elle est associée ou actionnaire de cette société et dispose du pouvoir de nommer ou de révoquer la majorité des membres des organes d'administration, de direction ou de surveillance de cette société. Elle est présumée exercer ce contrôle lorsqu'elle dispose directement ou indirectement, d'une fraction des droits de vote supérieure à 40 % et qu'aucun autre associé ou actionnaire ne détient directement ou indirectement une fraction supérieure à la sienne. Enfin, deux ou plusieurs personnes agissant de concert sont considérées comme en contrôlant conjointement une autre lorsqu'elles déterminent en fait les décisions prises en assemblée générale.