B.O.I. N° 120 du 29 JUIN 1999

SECTION 2 :

Portée du régime applicable sur agrément

48.Lorsqu'il est accordé, l'agrément prévu à l'article 39 CA nouveau permet :

- la non-application de la limitation de l'amortissement instaurée par l'article 39 C, pour le calcul de la part de résultat imposable au nom des associés, copropriétaires ou membres soumis à l'impôt sur les sociétés ;

- la majoration d'un point du coefficient utilisé pour le calcul de l'amortissement dégressif du bien loué ou mis à disposition ;

- le cas échéant, l'exonération de la plus-value réalisée en cas de cession anticipée du bien à son utilisateur, lorsque certaines conditions sont réunies.

En outre, les déficits de la société, de la copropriété ou du groupement qui consent la location ou la mise à disposition, affectés par l'amortissement du bien au titre des 12 premiers mois, ne sont déductibles que dans certaines limites.

Enfin, la neutralisation des écarts de change latents visés par l'article 38-4 du code général des impôts pourra être admise lorsque certaines conditions sont remplies.

SOUS-SECTION 1 :

Non-application de la limitation de l'amortissement fiscalement déductible

49.Les dispositions du deuxième alinéa de l'article 39 C ne sont pas applicables pour déterminer la part de résultat imposable selon les modalités prévues à l'article 238 bis K au nom des associés, copropriétaires ou membres des structures utilisées dans le cadre de la réalisation d'opérations de financement agréées.

SOUS-SECTION 2 :

Majoration d'un point du coefficient de l'amortissement dégressif

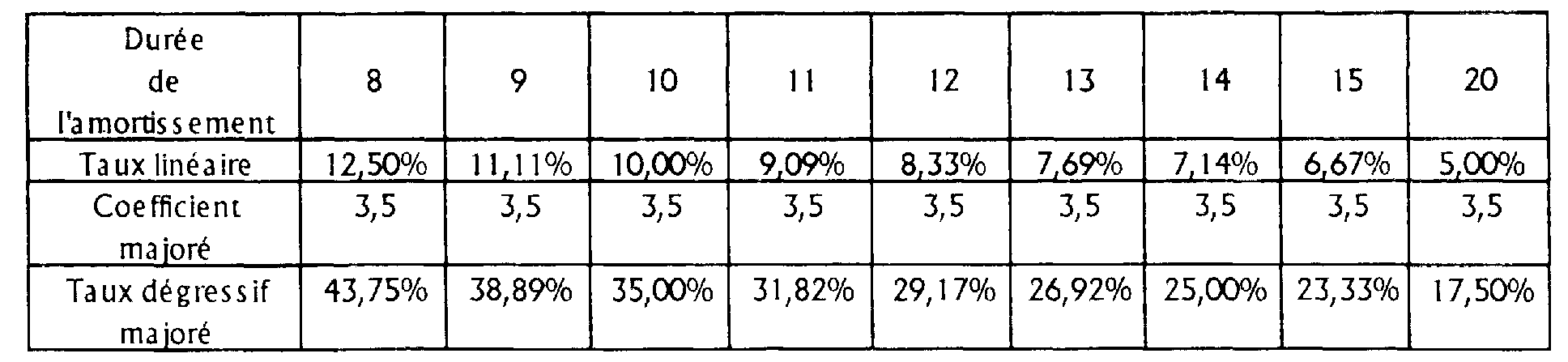

50.Le coefficient utilisé pour le calcul de l'amortissement dégressif des biens financés dans le cadre d'opérations agréées est majoré d'un point.

L'article 39 CA nouveau ne concemant que les biens amortissables sur une période de 8 années au moins, seul le coefficient de 2,5 prévu à l'article 24 de l'annexe II sera donc susceptible d'être porté à 3,5.

Le tableau ci-dessous donne, en fonction de la durée d'amortissement des biens, quelques exemples de taux d'amortissement dégressif majorés.

SOUS-SECTION 3 :

Exonération conditionnelle de la plus-value de cession

51.Sur demande expresse du contribuable, la décision d'agrément peut prévoir que la cession anticipée des biens ou des parts de sociétés, copropriétés ou groupements n'entraîne pas d'imposition supplémentaire à l'impôt sur les sociétés. Ce régime d'exonération est soumis à certaines conditions portant sur l'identité de l'acquéreur, la date de la cession, la situation financière de l'utilisateur et la poursuite de l'exploitation du bien.

A. CONDITIONS D'APPLICATION

I. Demande expresse du contribuable

52.L'exonération de la plus-value de cession des biens ou des parts ne peut être accordée que sur demande expresse du contribuable. Cette demande doit être formulée dans le cadre de la demande d'agrément initiale, dès lors qu'il ne s'agit pas d'une nouvelle procédure d'agrément mais de conditions supplémentaires posées pour l'application de ce régime d'exonération particulier, ouvert dans le cadre de l'agrément unique prévu par l'article 39 CA nouveau.

II. Identité de l'acquéreur

53.L'exonération n'est possible que si la cession du bien ou des parts est effectuée au profit de l'utilisateur du bien loué ou mis à disposition.

III. Date de la cession

54.La cession du bien ou des parts ne peut intervenir en franchise d'impôt que si les deux tiers de la durée normale d'utilisation du bien sont écoulés.

55.La cession des parts, au sens de l'article 39 CA, s'entend de la cession simultanée de l'intégralité des parts de l'organisme qui consent la location ou la mise à disposition.

IV. Situation financière de l'utilisateur

56.L'utilisateur du bien loué ou mis à disposition doit démontrer que, compte tenu du coût de celui-ci, il n'est pas en mesure de l'acquérir directement sans compromettre l'équilibre financier de l'entreprise. Cette condition est susceptible d'être remplie lorsque l'entreprise utilisatrice ne dispose pas de perspectives de ressources suffisantes pour couvrir le financement du bien. Elle relève de l'appréciation d'une situation de fait qui peut être justifiée dans la demande d'agrément par tout moyen à la disposition de l'entreprise utilisatrice (bilans, plan pluriannuel de développement, résultats d'exploitation prévisionnel, comparaison avec un financement par emprunt sans avantage fiscal, etc...

V. Poursuite de l'exploitation du bien

57.L'utilisateur doit être en mesure de garantir la pérennité de l'exploitation du bien dans les conditions initiales jusqu'à la date prévue d'expiration du contrat de location ou de mise à disposition. Il prend un engagement en ce sens lors du dépôt de la demande d'agrément.

B. CONSEQUENCES DE L'EXONERATION

58.En cas d'agrément, la plus-value de cession du bien réalisée par la structure qui le donnait en location ou le mettait à disposition, n'entraîne pas d'imposition chez ses associés, copropriétaires ou membres pour la part correspondant à leurs droits.

La décision d'agrément peut également prévoir les conditions de cession des parts de la société, de la copropriété ou du groupement qui consent la location ou la mise à disposition, dégagée par ses associés, copropriétaires ou membres.

59.L'exonération de la plus-value de cession augmente l'avantage fiscal dégagé par le montage et entre donc dans le calcul des deux tiers qui doivent être rétrocédés à l'utilisateur dans les conditions prévues aux n os45 et 46 de la présente instruction.

C. CONSEQUENCES DE LA CESSION ULTERIEURE DU BIEN

60.En cas de cession ultérieure du bien par l'utilisateur avant l'expiration de sa durée normale d'utilisation appréciée à compter de la date de sa mise en service effective, la plus-value initialement exonérée est imposée :

- au titre de l'exercice au cours duquel elle a été réalisée ;

- au nom de l'utilisateur bénéficiaire de l'avantage rétrocédé.

Le montant de l'impôt correspondant est assorti de l'intérêt de retard visé à l'article 1727.

61.Le délai de conservation du bien à l'actif du bilan de l'utilisateur est apprécié à compter de la date de mise en service effective de ce bien. Ainsi, lorsque l'agrément porte sur un navire amorti dès sa mise sur cale sur une période de huit années, la cession ultérieure de ce navire par l'utilisateur doit intervenir au moins huit années après sa mise en service pour échapper au rappel d'impôt.

SOUS-SECTION 4 :

Limitation du déficit imputable sur le résultat des associés, copropriétaires ou membres

62.Lorsque l'opération de financement a reçu l'agrément préalable du ministre chargé du budget, les associés, copropriétaires ou membres de la structure soumise au régime fiscal de l'article 8, propriétaire du bien loué ou mis à disposition ne peuvent déduire de leurs résultats leur quote-part des déficits constatés par cette structure que dans une certaine limite.

Les déficits concernés par ce dispositif sont ceux qui résultent de la déduction, sans application de la limitation prévue à l'article 39 C, des dotations aux amortissements comptabilisées au titre des douze premiers mois d'amortissement du bien. Ces déficits ne sont déductibles qu'à hauteur du quart des bénéfices imposables au taux d'impôt sur les sociétés de droit commun, que chaque associé, copropriétaire ou membre retire du reste de ses activités. Lorsque cet associé, copropriétaire ou membre appartient à un groupe fiscal au sens de l'article 223 A, la somme à prendre en compte pour apprécier la limite d'imputation du déficit est la part des résultats du groupe afférente à des activités ne bénéficiant pas du régime dérogatoire prévu à l'article 39 CA nouveau.

63.Les sociétés participant à plusieurs opérations de financement doivent, pour l'application de cette règle de déduction des déficits, cumuler leurs quotes-parts de résultats afférentes à des montages agréés. Le cumul des déficits dont la déductibilité est limitée est ensuite comparé aux résultats issus d'activités ne bénéficiant pas du régime dérogatoire prévu par l'article 39 CA.

64.En application des dispositions de l'article 31 E nouveau de l'annexe II, le déficit dont la déduction a été écartée est admis en déduction du bénéfice de l'exercice suivant, puis, si ce bénéfice n'est pas suffisant, des bénéfices des exercices ultérieurs, dans la limite prévue par l'article 39 CA.

65.Lorsque l'associé, le copropriétaire ou le membre assujetti à l'impôt sur les sociétés cède ou cesse son activité, ou lorsque survient l'un des événements visés à l'article 221 entraînant fiscalement cession ou cessation d'entreprise, le déficit dont la déduction a été écartée sur le fondement de l'article 39 CA est admis en déduction, dans la limite fixée par cet article, pour le calcul du résultat réalisé jusqu'à la date de la cession ou de la cessation. La fraction de déficit non déductible à cette date tombe en non-valeur.

66.En application de l'article 31 D nouveau de l'annexe II, les associés, copropriétaires ou membres visés au premier alinéa de l'article 39 CA doivent joindre à leurs déclarations de résultat un document, établi suivant le modèle fixé en annexe à la présente instruction, permettant le suivi des déficits réalisés par la société, la copropriété ou le groupement propriétaire du bien loué ou mis à disposition.

Exemple 1

Hypothèses :

67.Un groupement d'intérêt économique (GIE) créé par différents établissements bancaires est agréé pour le financement d'un avion qui doit être mis à la disposition d'une compagnie aérienne utilisatrice par voie de location assortie d'une promesse unilatérale de vente. L'appareil est acquis à l'état neuf auprès du constructeur le 1er janvier de l'année N.

La première dotation aux amortissements comptabilisée par le GIE à la clôture de l'exercice N prend en compte les douze premiers mois d'amortissement de l'aéronef, celui-ci ayant été acquis le 1er janvier et l'exercice du GIE coïncidant avec l'année civile. Le déficit du GIE au titre de l'exercice N est de 24 013 465 F.

Les droits au résultat de ce GIE sont détenus à 40 % par la société A et à 60 % par la société B, lesquelles ne participent pas à d'autres opérations de financement agréées. Ces sociétés ont donc droit à une quote-part du déficit du GIE égale à 9 605 386 F pour A et à 14 408 079 F pour B.

Avant prise en compte de leur quote-part de déficit du GIE, le résultat des sociétés A et B au titre de l'exercice N,, est le suivant :

- société A : bénéfice de 30 MF ;

- société B : bénéfice de 70 MF.

Solution :

Les sociétés A et B déduiront leur quote-part de déficit du GIE dans les conditions suivantes :

- société A : l'imputation de la quote-part de déficit revenant théoriquement à A (9 605 386 F) sera cantonnée au quart des bénéfices que l'entreprise retire du reste de ses activités. Une somme de 7,5 MF (soit 1/4 de 30 MF) pourra donc être imputée au titre de l'exercice N. Conformément à l'article 31 E de l'annexe II, il restera à déduire ultérieurement (9 605 386 - 7 500 000) = 2 105 386 F ;

- société B : la quote-part de 14 408 079 F étant inférieure au quart des bénéfices que la société retire du reste de ses activités, elle pourra être imputée en totalité sur son résultat de l'exercice N.

Exemple 2

Hypothèses :

68.Les hypothèses de l'exemple précédent sont reprises en supposant que l'appareil est acquis le 1er février de l'année N et que le déficit N reste inchangé. Le déficit réalisé par le GIE au titre de l'exercice N+1 est de 15 530 368 F.

Le résultat des sociétés A et B au titre de l'exercice N+1, avant prise en compte de leur quote-part de déficit du GIE, est le suivant :

- société A : bénéfice de 28 MF

- société B : bénéfice de 75 MF.

Solution :

Les douze premiers mois d'amortissement de l'aéronef s'étalant sur les exercices N et N+1 du GIE, la limitation prévue au 4° alinéa de l'article 39 CA nouveau s'applique au déficit de ces deux exercices. Par suite, les sociétés A et B déduiront leur quote-part de déficit de l'exercice N dans les conditions exposées dans l'exemple 1 et leur quote-part de déficit de l'exercice N+1 dans les conditions suivantes :

- Société A :

Quote-part de déficit : 15 530 368 × 0,4 = 6 212 147 F.

Cette quote-part étant inférieure au quart des bénéfices que l'entreprise retire du reste de ses activités (28/4 = 7 MF), elle pourra être imputée en totalité. En outre, l'entreprise sera en droit d'imputer une partie du déficit en report (2 105 386 F) qui n'a pu être imputé sur l'exercice N toujours dans la limite globale de 7 MF. Elle imputera donc 787 853 F (7 MF - 6 212 147 F). Elle disposera d'un report de 1 317 533 F (2 105 386 F787 853 F).

- Société B :

Quote-part de déficit : 15 530 368 × 0,6 = 9 318 221 F.

Cette quote-part étant inférieure au quart des bénéfices que la société retire du reste de ses activités (75/4 = 18,87 MF), elle pourra donc être imputée en totalité.

SOUS-SECTION 5 :

Neutralisation des écarts de change latents

69.Conformément aux dispositions du 4 de l'article 38 du code général des impôts, les écarts de change constatés à l'occasion de l'évaluation des emprunts en devises à la clôture de l'exercice doivent être pris en compte dans le résultat imposable du GIE selon le dernier cours de change connu à cette date.

Par exception, les écarts de change latents relatifs à des opérations de financement agréées pourront être fiscalement neutralisés au niveau du résultat de la structure bailleresse lorsque :

- les loyers à percevoir doivent lui permettre de couvrir exactement, en principal et en intérêts, le remboursement de sa dette libellée dans la même devise ;

- les échéances de paiement de ces loyers sont fixées au mêmes dates et pour des montants rigoureusement égaux à ceux des échéances de remboursement des emprunts.