B.O.I. N° 137 du 23 JUILLET 1999

SECTION 8 :

Demande de remboursement de TVA afférente à la livraison d'outillages

48.La livraison d'outillage s'entend du transfert du droit de disposer de l'outillage comme un propriétaire, conformément à l'article 256-II du code général des impôts.

Par suite, ne constituent pas une livraison d'outillage :

49.- la mise à disposition gratuite de l'outillage au profit du donneur d'ordre étranger. Cette opération, qui n'entre pas dans le champ d'application de la TVA dès lors qu'aucune contrepartie n'est réclamée à l'assujetti étranger, n'est pas susceptible de justifier une demande de remboursement de taxe ;

50.- le versement par le donneur d'ordre étranger d'une participation au fabricant de l'outillage sans que celle-ci constitue la contrepartie de la livraison de l'outillage. L'opération peut alors, selon le cas, s'analyser comme une mise à disposition totale ou partielle de l'outillage (location) ou comme une participation aux frais de fabrication des pièces qui seront fournies au donneur d'ordre étranger à l'aide de cet outillage. Dans ce dernier cas, la participation constitue un complément de prix des pièces fabriquées si un lien direct est établi entre son versement et la fabrication des pièces.

La nature de l'opération et le régime applicable ne peuvent être appréciés que par la direction des services fiscaux dont dépend le fabricant de l'outillage au vu des contrats qui lient ce dernier à son client étranger.

A. SITUATIONS QUI NE JUSTIFIENT AUCUNE DEMANDE DE REMBOURSEMENT

I. L'outillage est acquis par un donneur d'ordre établi hors de la Communauté et les pièces fabriquées à l'aide de cet outillage sont expédiées par leur fabricant hors de la Communauté

(DB 3A 3211 n° 4)

51.Les outillages acquis par l'assujetti (donneur d'ordre) établi hors de la Communauté étant mis à disposition en France d'un industriel qui les utilise pour fabriquer des biens, la vente de ces outillages au profit du donneur d'ordre est située en France et doit normalement être soumise à la TVA (art. 258 I c du CGI).

52.Toutefois, dès lors que les pièces fabriquées à l'aide de cet outillage sont expédiées (expédition en suite de travail à façon ou de travaux sur biens meubles corporels) ou exportées (livraison à l'exportation) hors de la Communauté par le fabricant ou pour son compte quel que soit le destinataire des pièces et dans la mesure où le propriétaire de cet outillage est établi en dehors de la Communauté, il est admis qu'aucune taxe ne soit facturée au titre de la vente de cet outillage au client étranger.

Néanmoins, lorsque, dans cette situation, la taxe a été facturée, elle pourra faire l'objet d'un remboursement dans les conditions prévues par la 13ème directive.

Exemple : tel est le cas, par exemple, pour un constructeur automobile établi en Pologne qui achète en France un outillage qu'il met à la disposition d'un équipementier français pour la fabrication de pièces qui lui sont expédiées ou qui sont expédiées à une filiale ou à toute autre personne dès lors que celles-ci sont établies en dehors de la Communauté.

Remarque : la tolérance s'applique également lorsque le donneur d'ordre est identifié dans la Communauté sans y être établi dès lors que les pièces sont expédiées hors de la Communauté par leur fabricant.

II. Les outillages sont acquis par un donneur d'ordre établi hors de France et celui-ci réalise des opérations situées en France

53.Dès lors que le fabricant soumet la vente des pièces au donneur d'ordre à la TVA sur le prix de vente total en France, ou remet celles-ci au donneur d'ordre en France sans que la remise de ces pièces corresponde à une vente (cas où le fabricant facture un travail sur bien meuble), le donneur d'ordre étranger réalise nécessairement des opérations qui sont elles-mêmes situées en France (transferts, ventes internes, livraisons intracommunautaires ou exportations).

54.Conformément aux dispositions de l'article 289 A du CGI, ce donneur d'ordre doit désigner un représentant fiscal qui s'engage à remplir les formalités lui incombant et, le cas échéant, à acquitter la taxe due au titre de ces opérations. Il n'a droit alors à aucun remboursement de la TVA qu'il a supportée au titre de la livraison de l'outillage dans le cadre de la 8ème ou de la 13ème directive mais il peut déduire cette taxe dans les conditions de droit commun.

Exemple : tel est le cas pour un constructeur automobile établi en Allemagne dès lors que les pièces fabriquées en France par un équipementier français sont vendues en France par le constructeur lui-même.

Remarque : les mêmes obligations s'imposent à l'assujetti non établi lorsque ce dernier revend en France l'outillage qu'il a précédemment acquis.

B. SITUATIONS DANS LESQUELLES UNE DEMANDE DE REMBOURSEMENT PEUT ETRE EFFECTUEE

I. Les outillages sont acquis par un donneur d'ordre établi dans un autre Etat de la Communauté et les pièces font l'objet d'une exportation ou d'une livraison intracommunautaire par le fabricant de ces pièces

55.La vente de l'outillage réalisée au profit de l'assujetti étranger est imposable à la TVA en France dans la mesure où cet outillage est mis à la disposition d'un industriel français qui fabrique des pièces pour le compte du propriétaire de cet outillage (art. 258-I c).

L'assujetti étranger établi dans un autre Etat membre peut demander le remboursement de la taxe qui lui a été facturée au titre de la livraison de l'outillage dans les conditions fixées par la 8ème directive lorsque le fabricant des pièces détachées réalise selon le cas :

- une livraison à l'exportation exonérée de TVA en application de l'article 262-I du CGI ;

- une expédition hors de la Communauté ;

- une livraison intracommunautaire des pièces, exonérée en vertu de l'article 262 ter du CGI dont les conditions d'application ont été précisées par l'instruction 3 A-3-97 du 28 mars 1997.

Exemple : Tel est le cas pour un constructeur automobile établi en Allemagne dès lors que les pièces fabriquées en France sont vendues par l'équipementier à un client établi en Belgique ou en Russie.

II. Les outillages sont acquis par un donneur d'ordre étranger identifié dans un autre Etat membre sans y être établi et les pièces font l'objet d'une livraison intracommunautaire par le fabricant de ces pièces

56.La vente de l'outillage réalisée au profit de l'assujetti étranger est imposable à la TVA en France dans la mesure où cet outillage est mis à disposition en France d'un industriel qui l'utilise pour fabriquer des pièces (art. 258-I c).

L'assujetti étranger peut demander le remboursement de la taxe afférente à cette livraison dans les conditions fixées par la 13ème lorsque le fabricant réalise une livraison intracommunautaire.

Exemple : Tel est le cas pour un constructeur automobile établi en Pologne et identifié en Allemagne dès lors que les pièces fabriquées en France sont vendues par l'équipementier à un client établi en Belgique.

57. Remarque : La circonstance que les produits fabriqués à l'aide des outillages soient expédiés à destination d'un assujetti autre que le propriétaire de l'outillage n'est pas de nature à fermer à ce dernier le droit au remboursement de la taxe afférente à la livraison de l'outillage.

III. Les outillages acquis par un donneur d'ordre établi dans un autre Etat membre ou identifié à la TVA dans un autre Etat membre sans y être établi sont utilisés pour les besoins de travaux sur biens meubles visés à l'article 259 A 4° bis du CGI (travail à façon notamment)

58.Un donneur d'ordre établi ou identifié dans un Etat membre autre que la France fait réaliser des travaux à l'aide de l'outillage dont il est propriétaire en France sur des biens meubles provenant d'un autre Etat membre.

Celui-ci doit, en droit strict, déclarer une affectation au titre de l'introduction de ces biens en France et un transfert depuis la France au titre de l'expédition des biens hors de France à l'issue de ces travaux. Celui-ci ne pourrait donc prétendre au remboursement de la TVA qui a grevé l'achat de l'outillage dès lors qu'il réalise des opérations situées en France.

59.L'instruction 3 A-5-97 du 28 septembre 1997 a reconduit certaines mesures de simplification qui permettent à un donneur d'ordre identifié dans un autre Etat membre et faisant réaliser notamment des prestations de travail à façon en France de ne pas s'identifier à la TVA en France au titre des affectations ou transferts de matières premières ou de produits.

Tel est le cas si les biens produits à l'issue des opérations de façon ou si les biens qui ont fait l'objet des travaux sont expédiés ou transportés à destination de l'Etat membre qui a attribué au donneur d'ordre le numéro d'identification sous lequel le service a été rendu (cf. instruction 3 A-5-97).

Ce dernier est alors réputé ne pas réaliser d'opérations taxables en France.

Dans cette situation, l'assujetti étranger peut demander le remboursement de la taxe qui lui a été facturée au titre de la fabrication des outillages dans les conditions prévues par la 8ème directive s'il est établi dans un Etat de la Communauté ou en application de la 13ème directive lorsqu'il est simplement identifié dans un autre Etat de la Communauté sans y être établi.

Exemple : Tel est le cas pour un constructeur automobile établi ou identifié en Allemagne s'il est établi en Pologne, qui achète des pièces en Italie, les fait transformer en France par un équipementier à l'aide des outillages qu'il a mis à la disposition de ce dernier avant de faire expédier par celui-ci ces pièces en Allemagne.

60. Remarque : dans l'hypothèse où le bien ayant fait l'objet de travaux n'est pas réexpédié dans l'Etat membre du donneur d'ordre, la mesure de simplification ne trouve pas à s'appliquer. Le donneur d'ordre ne peut alors obtenir le remboursement de la TVA au titre de la 8ème directive mais pourra bien entendu imputer cette taxe dans les conditions de droit commun.

Ces différentes situation exposées ci-dessus sont reprises aux annexes VI et VII.

SECTION 9 :

Délai de pourvoi devant le tribunal administratif (DB 13 P 3221 n°8)

61.Le délai général de deux mois ouvert aux contribuables pour porter les litiges devant les tribunaux administratifs de la métropole est augmenté de deux mois pour ceux qui demeurent à l'étranger (délai spécial de distance).

La circonstance qu'une entreprise a désigné un représentant fiscal ou un mandataire en France dans le cadre d'une demande de remboursement n'est pas de nature à remettre en cause cette disposition.

62.Le délai dont disposent les assujettis étrangers pour saisir le tribunal administratif en cas de rejet d'une demande de remboursement de TVA est donc de quatre mois.

SECTION 10

Entrée en vigueur

63.Les dispositions de la présente instruction sont applicables aux demandes de remboursement déposées à compter du 1 er juillet 1999.

Annoter :

DB 3 A 3211

DB 3 A 1323

Le Directeur

Hervé LE FLOC'H LOUBOUTIN

•

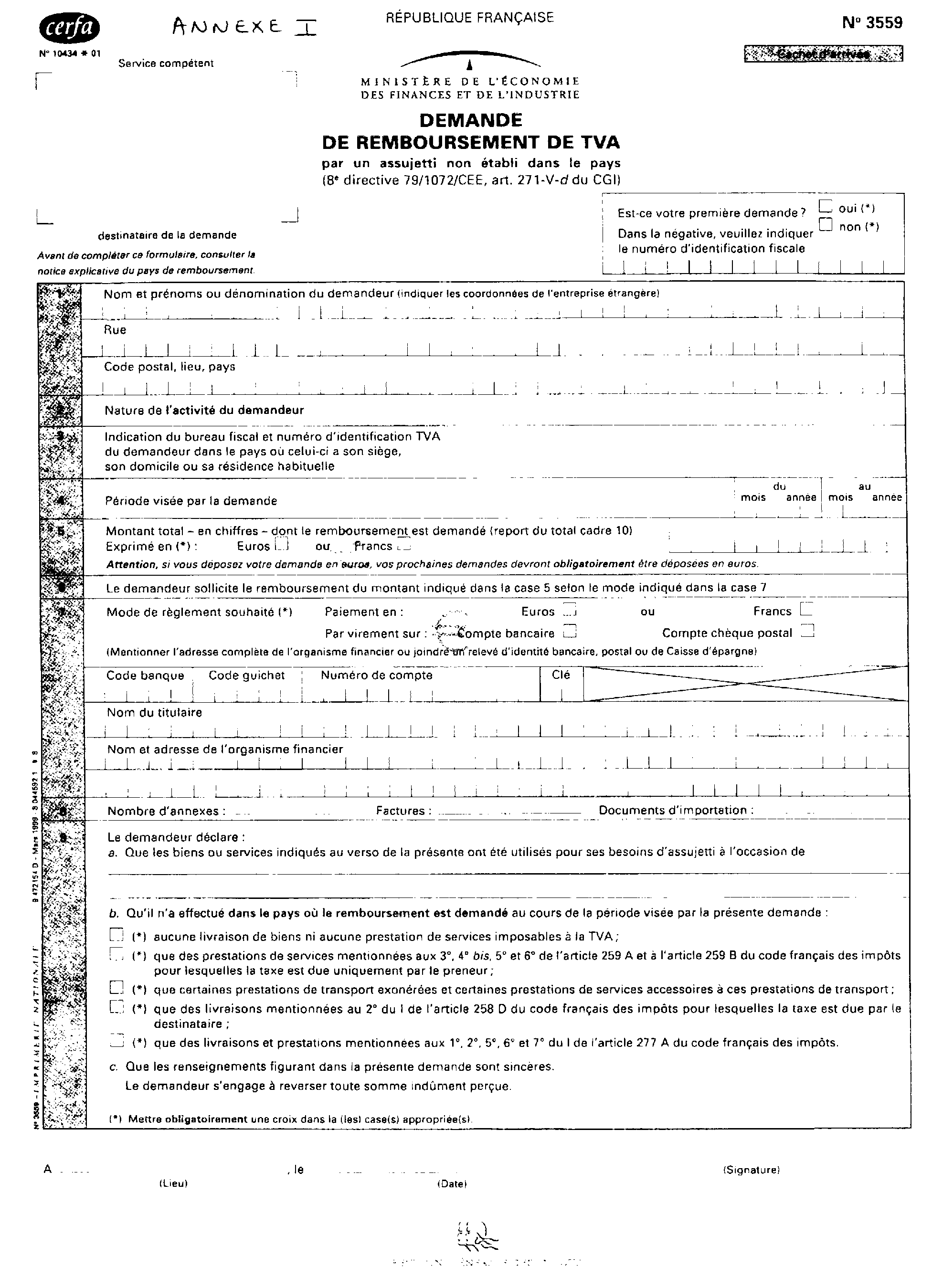

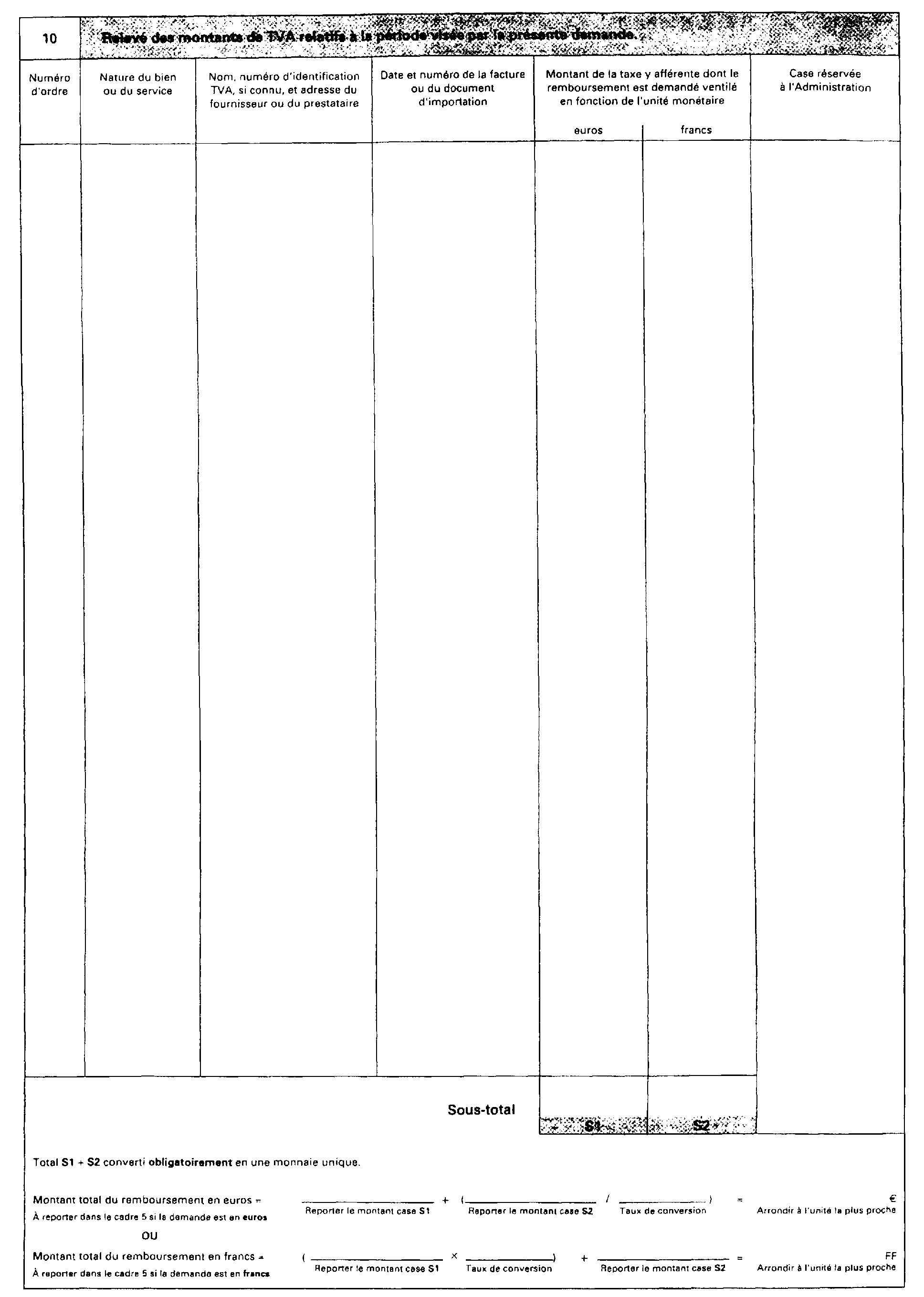

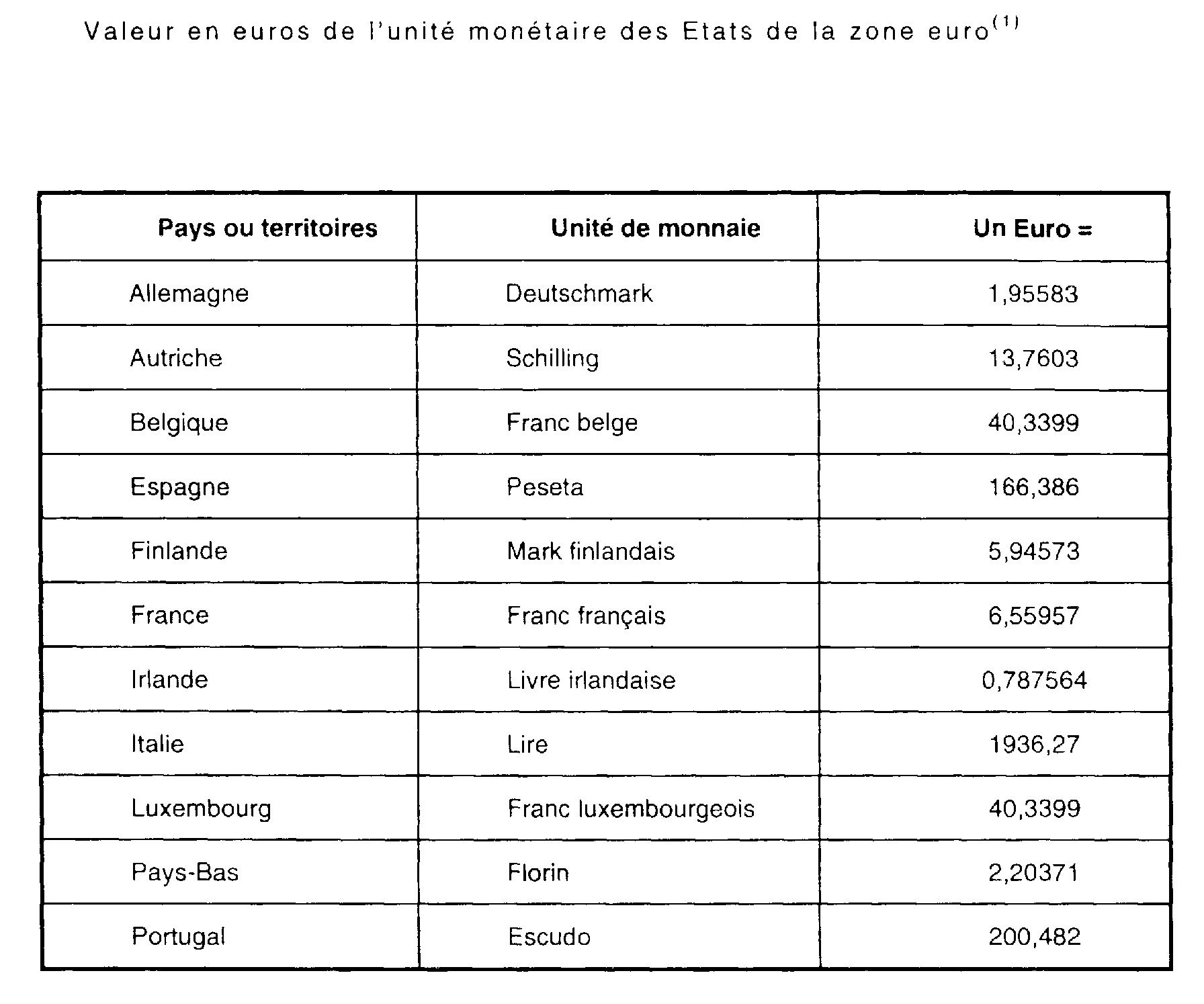

ANNEXE I

ANNEXE II

ANNEXE III

ANNEXE IV

ANNEXE V

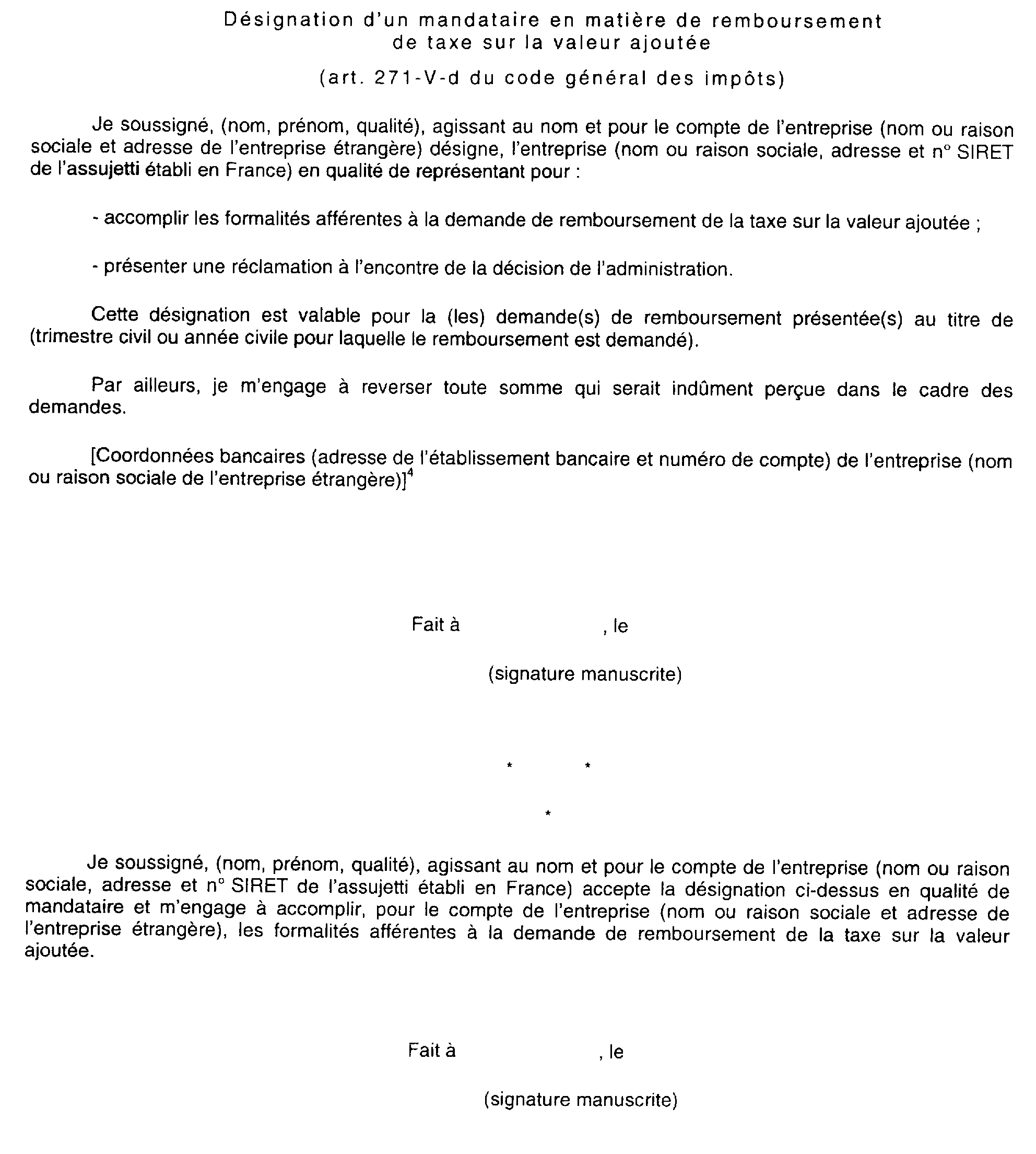

Cautionnement garantissant le remboursement de TVA versé à un mandataire ou représentant fiscal d'un assujetti établi hors de France

Sur papier timbré au timbre de dimension

Le soussigné ... agissant en qualité de ... de l'agence de ... (adresse) de la banque ... (forme, dénomination, capital, siège), immatriculée au Registre du Commerce et des Sociétés de ... sous le n° ... ci-après dénommé « la banque » après avoir exposé ce qui suit :

Les assujettis étrangers ne réalisant pas d'opérations imposables en France, peuvent, sous certaines conditions, obtenir le remboursement total ou partiel de la taxe sur la valeur ajoutée afférente aux biens meubles et services acquis en France à des fins professionnelles.

A cet effet, ils font appel à des mandataires ou représentants fiscaux pour effectuer, en leur nom, les demandes de remboursement auprès de l'administration française.

En application de la Circulaire interministérielle du 30 mars 1998 relative à la simplification de la réglementation du paiement des dépenses publiques, les mandataires ou représentants fiscaux doivent, pour obtenir ce remboursement, justifier d'un mandat de la part de l'assujetti étranger, qui peut être sous seing privé pour toutes sommes inférieures à 35 000 F et qui doit être authentique pour toutes sommes égales ou supérieures à 35 000 F.

Par dérogation aux dispositions qui précèdent, l'Administration française accepte, moyennant constitution par le mandataire ou représentant fiscal d'un cautionnement bancaire, la production d'une simple lettre de désignation de l'assujetti étranger valant mandat et répondant aux conditions ci-après :

- être rédigée en français et comporter les références exactes et précises de l'assujetti étranger et de son mandataire ou représentant fiscal ;

- faire expressément état du pouvoir donné au mandataire ou représentant fiscal de percevoir pour le compte de l'assujetti étranger le remboursement de TVA ;

- comporter :

• l'acceptation expresse du mandataire ou représentant fiscal ;

• les dates et signatures respectives de l'assujetti étranger et de son mandataire ou représentant fiscal.

X ... (nom, prénom, adresse, numéro d'immatriculation au RCS ou : forme, dénomination, capital, siège, numéro d'immatriculation au RCS), ci-après dénommé « l'intermédiaire », a introduit une demande pour bénéficier du régime dérogatoire précité.

Article 1 - Cautionnement par la banque

Déclare constituer la banque caution solidaire de l'intermédiaire vis-à-vis de l'administration française représentée par l'Agent Comptable des Impôts de Paris, 32 rue de Saint Pétersbourg, 75008, ci-après dénommée « l'Administration » pour garantir la restitution par l'intermédiaire du remboursement du montant de la taxe sur la valeur ajoutée indûment perçu par lui, dans le cadre des opérations définies à l'exposé qui précède, au titre d'une lettre valant mandat dont la validité ou l'existence serait contestée par un assujetti étranger.

Article 2 - Montant du cautionnement

Le présent cautionnement est limité à la somme de ... F (en chiffre et en lettres).

Il ne garantit pas le paiement des intérêts légaux ou amendes pouvant être dus par l'intermédiaire.

Article 3 - Mise en jeu du cautionnement

Toute mise en jeu du présent cautionnement devra faire l'objet d'une lettre recommandée avec demande d'avis de réception de l'Administration à la banque adressée à son agence sus-indiquée.

A l'appui de sa demande, l'Administration devra :

- produire à la banque une décision judiciaire passée en force de chose jugée et exécutoire en France, ayant statué, à la requête d'un assujetti étranger, sur l'inexistence ou l'absence de validité du mandat donné par lui à l'intermédiaire :

- attester à la banque qu'elle a effectué, sans résultat, les démarches nécessaires pour obtenir le reversement des sommes indûment perçues par l'intermédiaire.

Article 4 - Délai d'appel de cautionnement

A compter de la date de mise en paiement par l'Administration des sommes dont le versement est demandé le présent cautionnement pourra être mis en jeu, pour une opération donnée :

- jusqu'au 31 décembre de la deuxième année qui suit celle de la décision judiciaire, passée en force de chose jugée et exécutoire en France, si l'administration informe la banque d'une instance judiciaire intentée avant l'expiration du délai qui précède à l'encontre de l'intermédiaire, par un assujetti étranger contestant la validité du mandat donné par lui.

Article 5 - paiement par la banque - Subrogation

Du fait de son paiement, la banque se trouvera, de plein droit, subrogée dans tous les droits, actions et privilèges de l'Administration à l'encontre de l'intermédiaire au titre des opérations garanties par le présent cautionnement.

Article 6 - Résiliation du cautionnement

Le présent cautionnement étant délivré sans limitation de durée, la banque peut décider, à tout moment, d'y mettre fin en souscrivant une déclaration de retrait adressée, par lettre recommandée avec demande d'avis de réception par l'Administration à l'adresse sus-indiquée.

La résiliation du cautionnement prendra effet à l'expiration d'un délai de quinze jours calendaires à compter de la réception par l'Administration de la déclaration de retrait.

A compter de la prise d'effet de la déclaration de retrait, la banque ne garantira plus que le reversement des sommes ayant fait l'objet de la procédure du « Vu. Bon à payer » au profit de l'intermédiaire jusqu'à cette date, dans les limites de durée fixées à l'article 4 qui précède.

Article 7 - Attribution de juridiction

Le présent cautionnement est soumis au droit français et les tribunaux français sont seuls compétents.

Fait à , le