B.O.I. N° 38 du 1er MARS 2006

Section 2 :

Entreprises soumises à l'impôt sur les sociétés

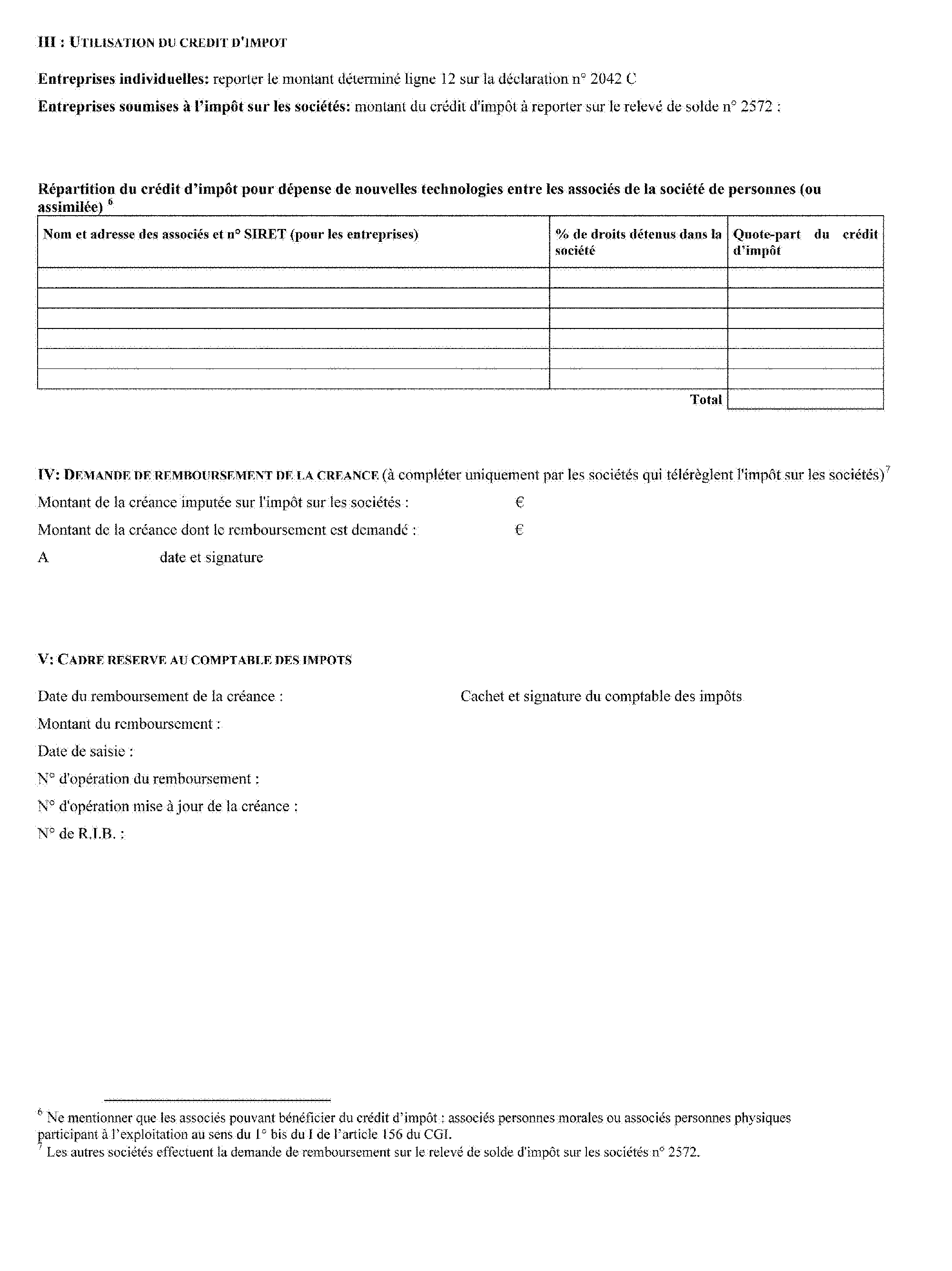

55.Les entreprises non-membres d'un groupe fiscal au sens de l'article 223 A du code général des impôts ainsi que les sociétés mères de tels groupes devront déposer la déclaration spéciale mentionnée au paragraphe n° 51 avec le relevé de solde de l'impôt sur les sociétés (imprimé n° 2572), auprès du comptable chargé du recouvrement de l'impôt sur les sociétés, et mentionner le montant du crédit d'impôt sur leur déclaration de résultats.

56.S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 223 A du code général des impôts, la société mère joint les déclarations spéciales des sociétés du groupe, y compris sa propre déclaration déposée au titre de son activité, au relevé de solde relatif au résultat d'ensemble. Les sociétés sont dispensées d'annexer la déclaration spéciale les concernant à la déclaration qu'elles sont tenues de déposer en vertu du 1 de l'article 223 du code précité.

CHAPITRE 6 :

ENTREE EN VIGUEUR

57.Les dispositions prévues à l'article 244 quater K du code général des impôts s'appliquent aux dépenses exposées par les entreprises entre le 1 er janvier 2005 et le 31 décembre 2007.

La Directrice de la Législation Fiscale

Marie-Christine LEPETIT

•

Annexe 1

Article 46 de la loi de finances rectificative pour 2004 (n° 2004-1485 du 30 décembre 2004)

I. - Le code général des impôts est ainsi modifié :

1° Après l'article 244 quater F, il est inséré un article 244 quater K ainsi rédigé :

« Art. 244 quater K. - I. - Les petites et moyennes entreprises imposées d'après leur bénéfice réel ou exonérées en application des articles 44 sexies, 44 sexies A, 44 octies, 44 decies et 44 undecies qui exposent des dépenses d'équipement en nouvelles technologies peuvent bénéficier d'un crédit d'impôt égal à 20 % de ces dépenses.

« Les petites et moyennes entreprises mentionnées au premier alinéa sont celles qui ont employé moins de 250 salariés et ont réalisé soit un chiffre d'affaires inférieur à 50 millions d'euros au cours de l'année au titre de laquelle les dépenses mentionnées au II ont été exposées, soit un total de bilan inférieur à 43 millions d'euros. L'effectif de l'entreprise est apprécié par référence au nombre moyen de salariés employés au cours de cette période. Le capital des sociétés doit être entièrement libéré et être détenu de manière continue, pour 75 % au moins, par des personnes physiques ou par une société répondant aux mêmes conditions. Pour la détermination du pourcentage de 75 %, les participations des sociétés de capital-risque, des fonds communs de placement à risques, des sociétés de développement régional et des sociétés financières d'innovation ne sont pas prises en compte à la condition qu'il n'existe pas de lien de dépendance au sens des deuxième à quatrième alinéas du 12 de l'article 39 entre la société en cause et ces dernières sociétés ou ces fonds. Pour les sociétés membres d'un groupe au sens de l'article 223 A, le chiffre d'affaires et l'effectif à prendre en compte s'entendent respectivement de la somme des chiffres d'affaires et de la somme des effectifs de chacune des sociétés membres de ce groupe. La condition tenant à la composition du capital doit être remplie par la société mère du groupe.

« II. - Les dépenses d'équipement en nouvelles technologies ouvrant droit au crédit d'impôt sont, à condition qu'elles soient exposées dans l'intérêt direct de l'exploitation :

« 1° Les dépenses d'acquisition à l'état neuf d'immobilisations incorporelles et corporelles relatives à la mise en place d'un réseau intranet ou extranet, à l'exception des ordinateurs sauf lorsqu'ils sont exclusivement utilisés comme serveurs ;

« 2° Les dépenses d'acquisition à l'état neuf d'immobilisations corporelles permettant un accès à internet à haut débit, à l'exception des ordinateurs ;

« 3° Les dépenses d'acquisition à l'état neuf d'immobilisations corporelles ou incorporelles nécessaires à la protection des réseaux mentionnés au 1° ;

« 4° Les dépenses d'aide à la mise en place et à la protection des réseaux mentionnés au 1°.

« III. - Les subventions publiques reçues par les entreprises à raison de dépenses ouvrant droit au crédit d'impôt sont déduites des bases de calcul de ce crédit.

« IV. - Les mêmes dépenses ne peuvent entrer à la fois dans la base de calcul du crédit d'impôt mentionné au I et dans celle d'un autre crédit d'impôt.

« V. - Le crédit d'impôt prévu au I s'applique dans les limites prévues par le règlement (CE) n° 69/2001 de la Commission, du 12 janvier 2001, concernant l'application des articles 87 et 88 du traité CE aux aides de minimis. Ce plafond s'apprécie en prenant en compte la fraction du crédit d'impôt correspondant aux parts des associés de sociétés de personnes mentionnées aux articles 8, 238 bis L, 239 ter et 239 quater A, et aux droits des membres de groupements mentionnés aux articles 238 ter, 239 quater, 239 quater B, 239 quater C et 239 quinquies.

« Lorsque ces sociétés ou groupements ne sont pas soumis à l'impôt sur les sociétés, le crédit d'impôt peut être utilisé par les associés proportionnellement à leurs droits dans ces sociétés ou ces groupements, à condition qu'il s'agisse de redevables de l'impôt sur les sociétés ou de personnes physiques participant à l'exploitation au sens du 1° bis du I de l'article 156.

« VI. - Un décret fixe les conditions d'application du présent article. » ;

2° Il est inséré un article 199 ter J ainsi rédigé :

« Art. 199 ter J. - Le crédit d'impôt défini à l'article 244 quater K est imputé sur l'impôt sur le revenu dû par le contribuable au titre de l'année au cours de laquelle l'entreprise a engagé les dépenses. Si le montant du crédit d'impôt excède l'impôt dû au titre de cette année, l'excédent est restitué. » ;

3° Il est inséré un article 220 L ainsi rédigé :

« Art. 220 L. - Le crédit d'impôt défini à l'article 244 quater K est imputé sur l'impôt sur les sociétés dû par l'entreprise dans les conditions prévues à l'article 199 ter J. » ;

4° Le 1 de l'article 223 O est complété par un l ainsi rédigé :

« l. Des crédits d'impôt dégagés par chaque société du groupe en application de l'article 244 quater K ; les dispositions de l'article 199 ter J s'appliquent à la somme de ces crédits d'impôt. »

II. - Les dispositions du I s'appliquent aux dépenses exposées entre le 1er janvier 2005 et le 31 décembre 2007.

Annexe 2

Décret n° 2005-1517 du 7 décembre 2005 relatif aux modalités d'application du crédit d'impôt prévu à l'article 244 quater K du code général des impôts en faveur des petites et moyennes entreprises qui exposent des dépenses d'équipement en nouvelles technologies et modifiant l'annexe III à ce code

Le Premier ministre,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment ses articles 199 ter J, 220 L, 223 O et 244 quater K, et l'annexe III à ce code ;

Vu la loi n° 2004-1485 du 30 décembre 2004 de finances rectificative pour 2004, notamment le II de son article 46,

Décrète :

Article 1

Au livre Ier, première partie, titre Ier, le chapitre II de l'annexe III au code général des impôts est complété par une section V undecies intitulée « Crédit d'impôt pour dépenses d'équipement en nouvelles technologies » qui comprend les articles 49 septies YW à 49 septies YZ ainsi rédigés :

« Art. 49 septies YW. - Les dépenses mentionnées aux 1°, 3° et 4° du II de l'article 244 quater K du code général des impôts relatives à la mise en place de réseaux intranet ou extranet et à la protection de ces réseaux sont éligibles au crédit d'impôt mentionné au I du même article lorsqu'elles ne constituent pas des dépenses liées à la modification, à l'extension ou au renouvellement d'un réseau existant.

« Les dépenses mentionnées au 2° du II du même article relatives à l'acquisition à l'état neuf d'immobilisations corporelles permettant un accès à internet à haut débit sont éligibles au crédit d'impôt mentionné au premier alinéa en ce qui concerne la première acquisition de tels biens.

« Art. 49 septies YX. - En cas de clôture d'exercice en cours d'année, le montant du crédit d'impôt prévu à l'article 244 quater K du code général des impôts est calculé en prenant en compte les dépenses éligibles exposées au titre de la dernière année civile écoulée.

« Art. 49 septies YY. - Le crédit d'impôt prévu à l'article 244 quater K du code général des impôts est imputé sur l'impôt dû après les prélèvements non libératoires et les autres crédits d'impôt.

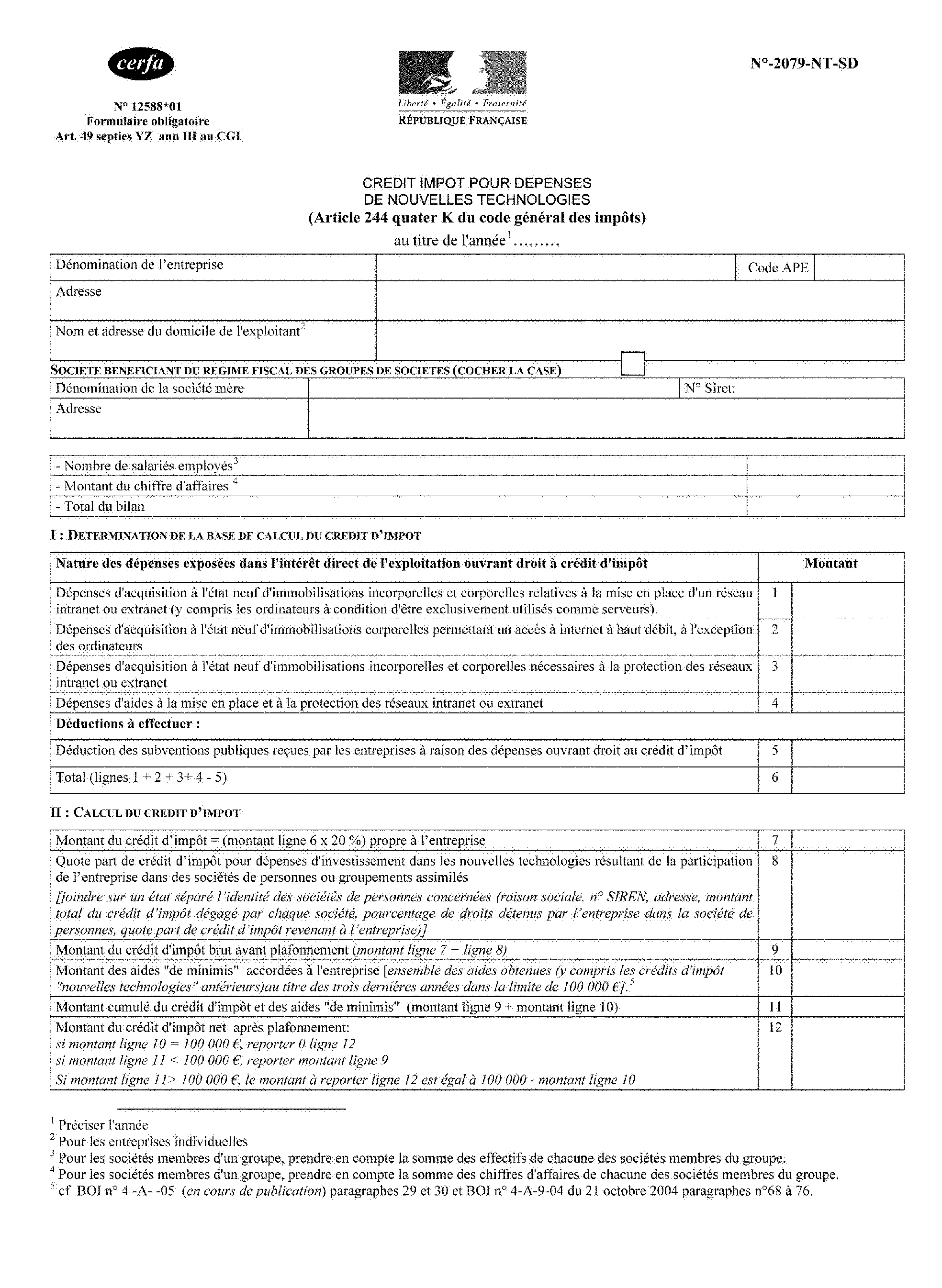

« Art. 49 septies YZ. - Pour l'application des dispositions des articles 199 ter J, 220 L et 244 quater K du code général des impôts, les entreprises doivent annexer une déclaration spéciale selon un modèle établi par l'administration à la déclaration annuelle de résultat qu'elles sont tenues de déposer en vertu des articles 53 A et 97 du code général des impôts.

« Toutefois, les personnes morales passibles de l'impôt sur les sociétés doivent déposer cette déclaration spéciale auprès du comptable de la direction générale des impôts avec le relevé de solde mentionné à l'article 360. S'agissant des sociétés relevant du régime des groupes de sociétés prévu à l'article 233 A du code général des impôts, la société mère dépose les déclarations spéciales pour le compte des sociétés du groupe. Elle les joint, y compris celle la concernant, au relevé de solde relatif au résultat d'ensemble du groupe.

« L'associé personne morale de société de personnes ou de groupement assimilé ayant engagé des dépenses ouvrant droit au crédit d'impôt prévu à l'article 244 quater K du code général des impôts doit déposer une déclaration spéciale récapitulant le crédit d'impôt prévu à l'article précité dont bénéficie chacune des sociétés de personnes ou groupement assimilé dont il est associé ou membre. »

Article 2

Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

Fait à Paris, le 7 décembre 2005.

Dominique de Villepin

Par le Premier ministre :

Le ministre de l'économie, des finances et de l'industrie,

Thierry Breton

Le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement,

Jean-François Copé

Annexe 3 :

Déclaration spéciale n°2079-NT-SD