B.O.I. N° 82 du 17 MAI 2006

ANNEXE 2

Modalités de calcul de la prime pour l'emploi (PPE) versée en 2006 pour les revenus déclarés en 2006 au titre de l'année 2005

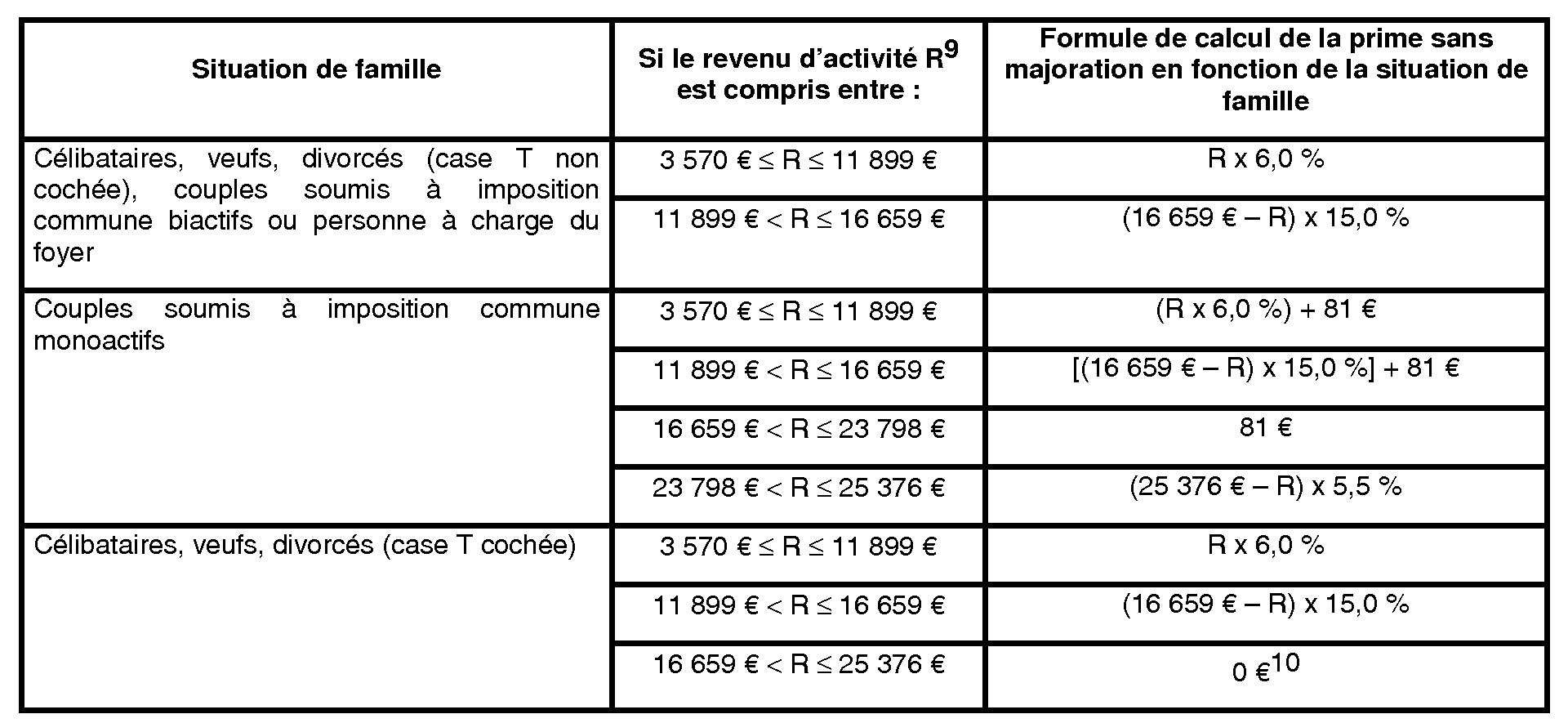

I - Calcul de la prime pour chaque membre du foyer fiscal

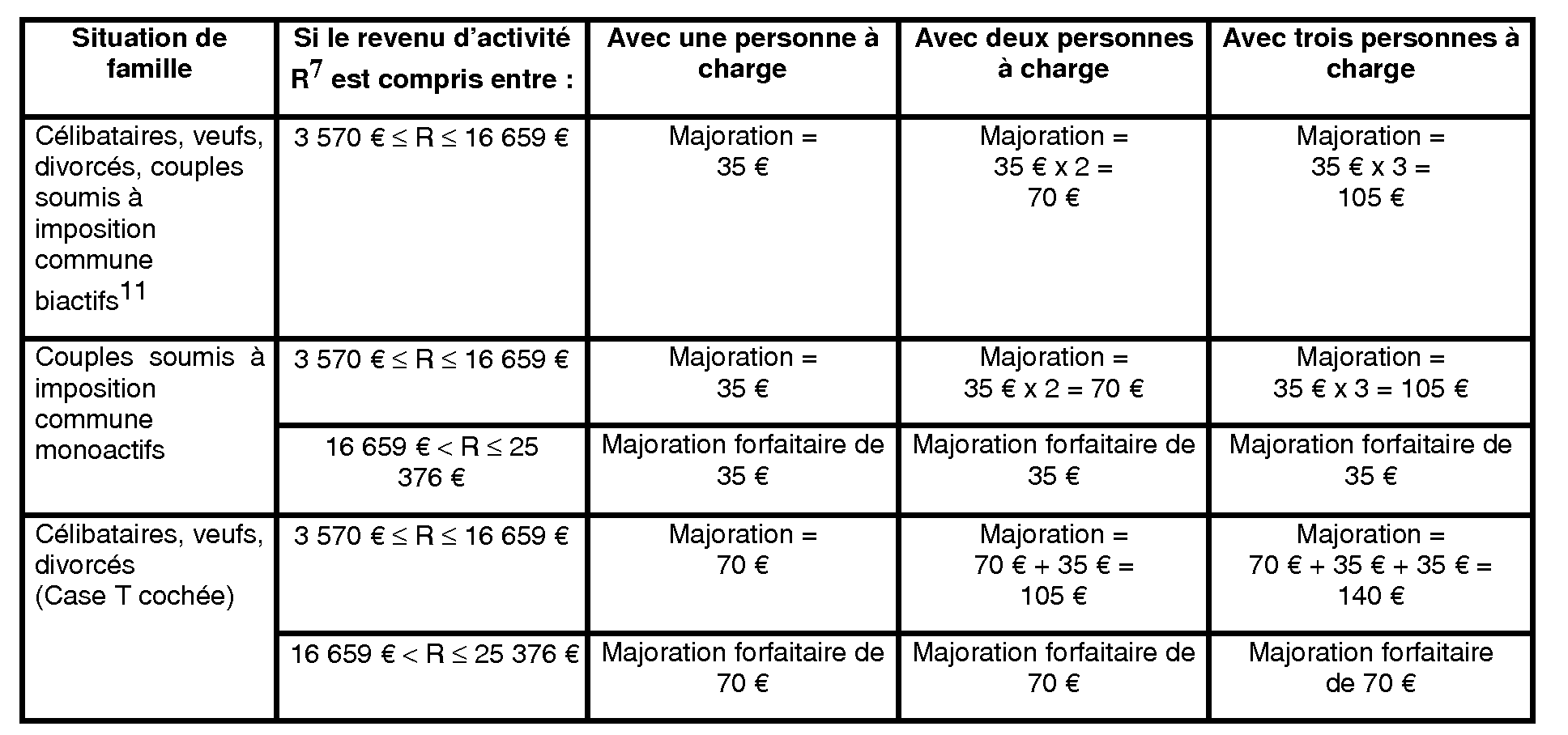

II - Majorations en fonction de la situation de famille

III - Cas particuliers des enfants en résidence alternée

A - En cas de résidence alternée des enfants, les majorations de PPE accordées pour chaque enfant dont la charge est également partagée entre les parents divorcés ou séparés sont réduites de moitié .

Ainsi, dans la généralité des cas, les enfants dont la charge est également partagée entre les parents ouvrent droit à une majoration de PPE égale à :

- 17,50 € (35 € / 2) lorsque les personnes ne vivent pas seules (case T non cochée) ;

- 35 € (70 € / 2) pour chacun des deux premiers enfants et 17,50 € (35 € / 2) à partir du troisième, lorsque les personnes vivent seules (case T cochée).

Par ailleurs, dans le cas particulier des foyers monoactifs et des foyers monoparentaux dont le montant des revenus déclarés bénéficiant de la PPE est compris entre 16 659 € et 25 376 €, les majorations forfaitaires pour chaque enfant dont la charge est également partagée entre les parents sont respectivement égales à 17,50 € (35 € / 2) et 35 € (70 € / 2), quel que soit le nombre d'enfants à charge.

B - En présence d'enfants à charge exclusive ou principale et d'enfants dont la charge est également partagée entre les parents, les majorations de PPE sont calculées en prenant en compte les enfants à charge exclusive ou principale avant les enfants dont la charge est partagée (cf. BOI 5 B-3-04 n° 68 ).

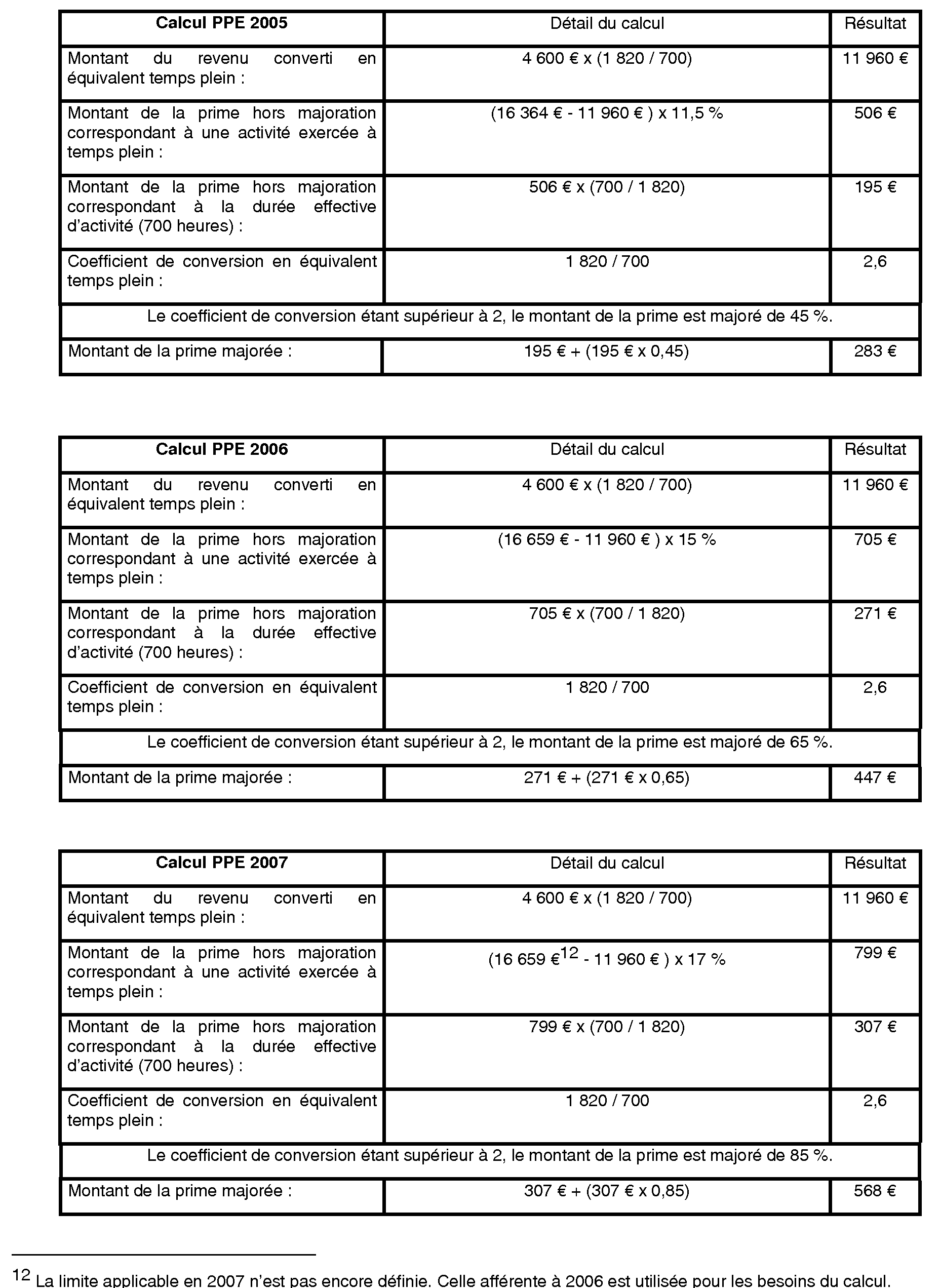

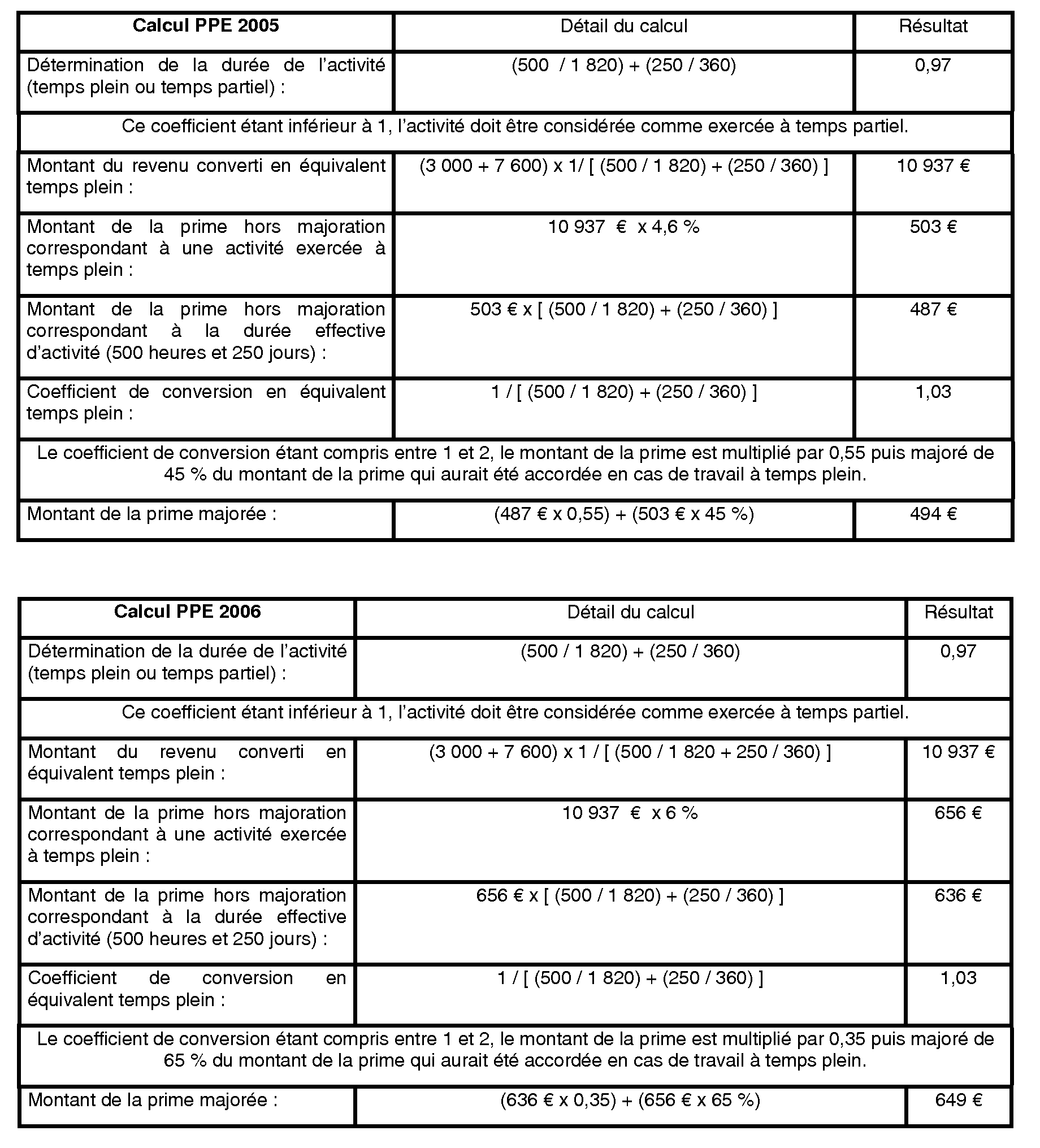

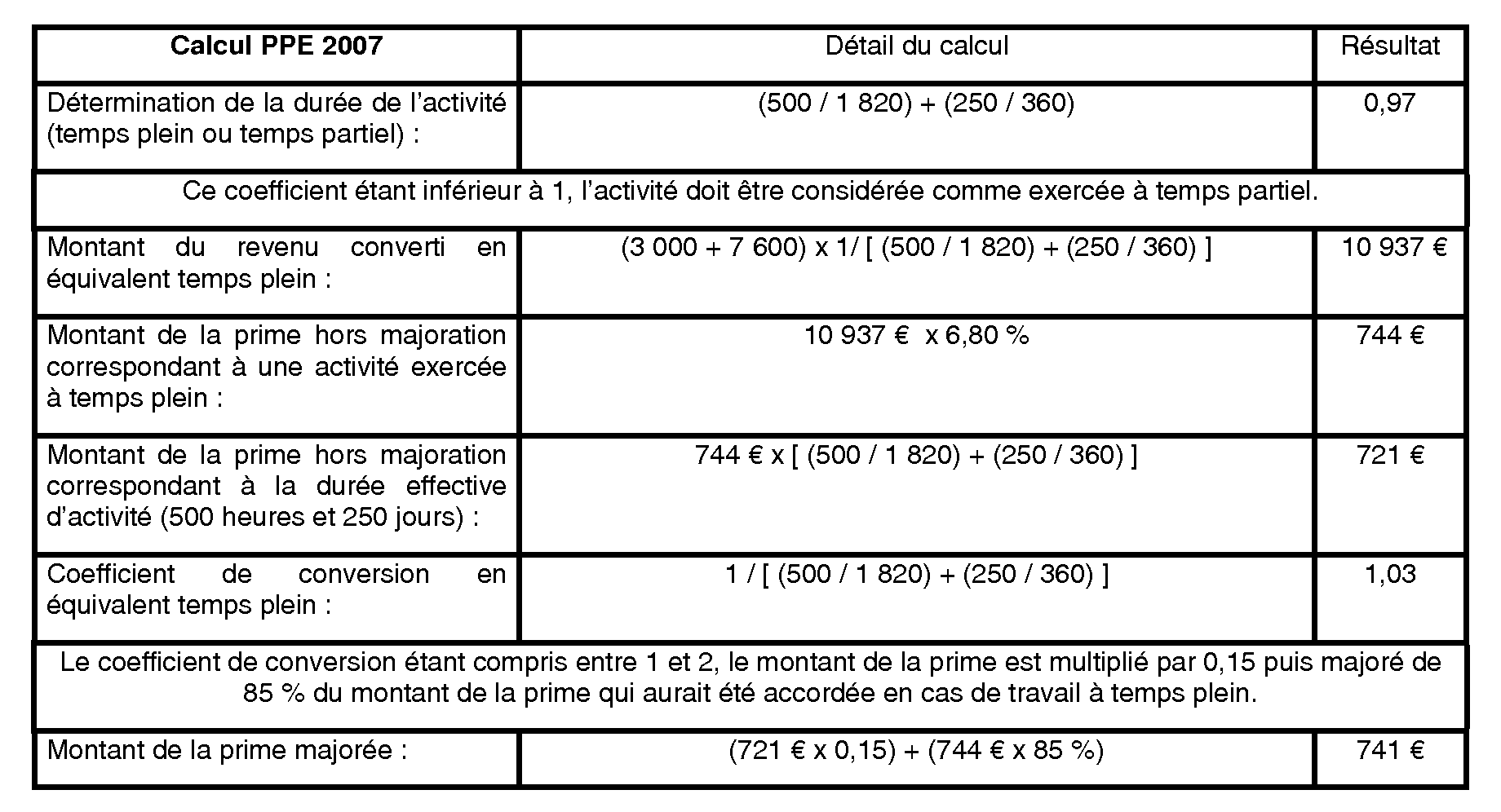

IV - Calcul de la PPE : cas du travail à temps partiel

Exemple 1 : Activité salariée exercée 700 heures, rémunérées 4 600 €.

Exemple 2 : Activité indépendante exercée 190 jours. Revenu déclaré au titre de cette activité : 3 600 €.

Exemple 3 : Activité salariée exercée 500 heures, rémunérées 3 000 € et activité indépendante exercée conjointement par la même personne pendant 250 jours pour une rémunération égale à 7 600 €.

ANNEXE 3

Décret n° 2006-213 du 22 février 2006, publié au Journal officiel n° 47 du 24 février 2006 page 2897 texte n° 9, pris pour l'application de l'article 1665 ter du CGI relatif aux versements mensuels de prime pour l'emploi et modifiant l'annexe III à ce code

LE PREMIER MINISTRE,

Sur le rapport du ministre de l'économie, des finances et de l'industrie,

Vu le code général des impôts, notamment son article 1665 ter et l'annexe III à ce code ;

Vu l'article 6 de la loi n° 2005-1719 du 30 décembre 2005 de finances pour 2006,

DECRETE :

Art. 1er. - A l'article 446 ter de l'annexe III au code général des impôts, après les mots : " de l'acompte " sont insérés les mots : " prévu par l'article 1665 bis du code général des impôts ou des acomptes mensuels prévus par l'article 1665 ter " .

Art. 2. - Le ministre de l'économie, des finances et de l'industrie et le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret qui sera publié au Journal officiel de la République française.

Fait à Paris, le 22 février 2006.

Dominique DE VILLEPIN

Par le Premier ministre :

Le ministre de l'économie, des finances et de l'industrie,

Thierry BRETON

Le ministre délégué au budget et à la réforme de l'Etat, porte-parole du Gouvernement,

Jean-François COPÉ

1 Pour l'appréciation de la limite du revenu fiscal de référence au-delà de laquelle la PPE n'est plus attribuée, la majoration de 3 483 € pour 2006 est divisée par deux, soit 1 741,50 €, lorsqu'elle concerne un enfant donnant lieu au partage du quotient familial entre les parents divorcés ou séparés (cf. annexe 2).

2 Le dernier jour du mois précédent si l'activité a débuté le 1 er jour du mois.

3 La demande d'acompte ne peut pas intervenir avant le 1 er janvier 2006, compte tenu de la date d'entrée en vigueur du dispositif abaissant de six à quatre mois la durée d'activité.

4 R = revenus d'activité sur une année pleine.

5 Même si la prime est égale à 0 € dans ce cas de figure, le foyer peut quand même bénéficier de la majoration forfaitaire pour charges de famille (cf. tableau II).

6 Pour avoir droit aux majorations pour personne à charge, il suffit qu'un seul des deux conjoints ait un revenu d'activité inférieur à 16 659 €.