B.O.I. N° 6 DU 13 JANVIER 2010

Annexe 1

Articles 93, 94 et 95 de la loi de finances pour 2009 (loi n° 2008-1425 du 27 décembre 2008, Journal officiel du 28 décembre 2008)

Article 93

Au premier alinéa des articles 199 decies E et 199 decies F du code général des impôts, l'année : « 2010 » est remplacée par l'année : « 2012 ».

Article 94

I. – Le deuxième alinéa de l'article 199 decies E du code général des impôts est complété par une phrase ainsi rédigée :

« A la demande du contribuable, ce solde peut être imputé par sixième durant les six années suivantes. »

II. – Après la deuxième phrase du troisième alinéa de l'article 199 decies EA du même code, il est inséré une phrase ainsi rédigée : « A la demande du contribuable, ce solde peut être imputé par sixième durant les six années suivantes. »

III. – Les I et II s'appliquent sur les revenus perçus à compter du 1 er janvier 2009.

Article 95

I. – A la première phrase du premier alinéa de l'article 199 decies EA et aux b et c du 1 de l'article 199 decies F du code général des impôts, les mots : « avant le 1 er janvier 1989 » sont remplacés par les mots : « depuis quinze ans au moins ».

II. – Le I s'applique aux revenus perçus à compter du 1 er janvier 2009.

•

Annexe 2

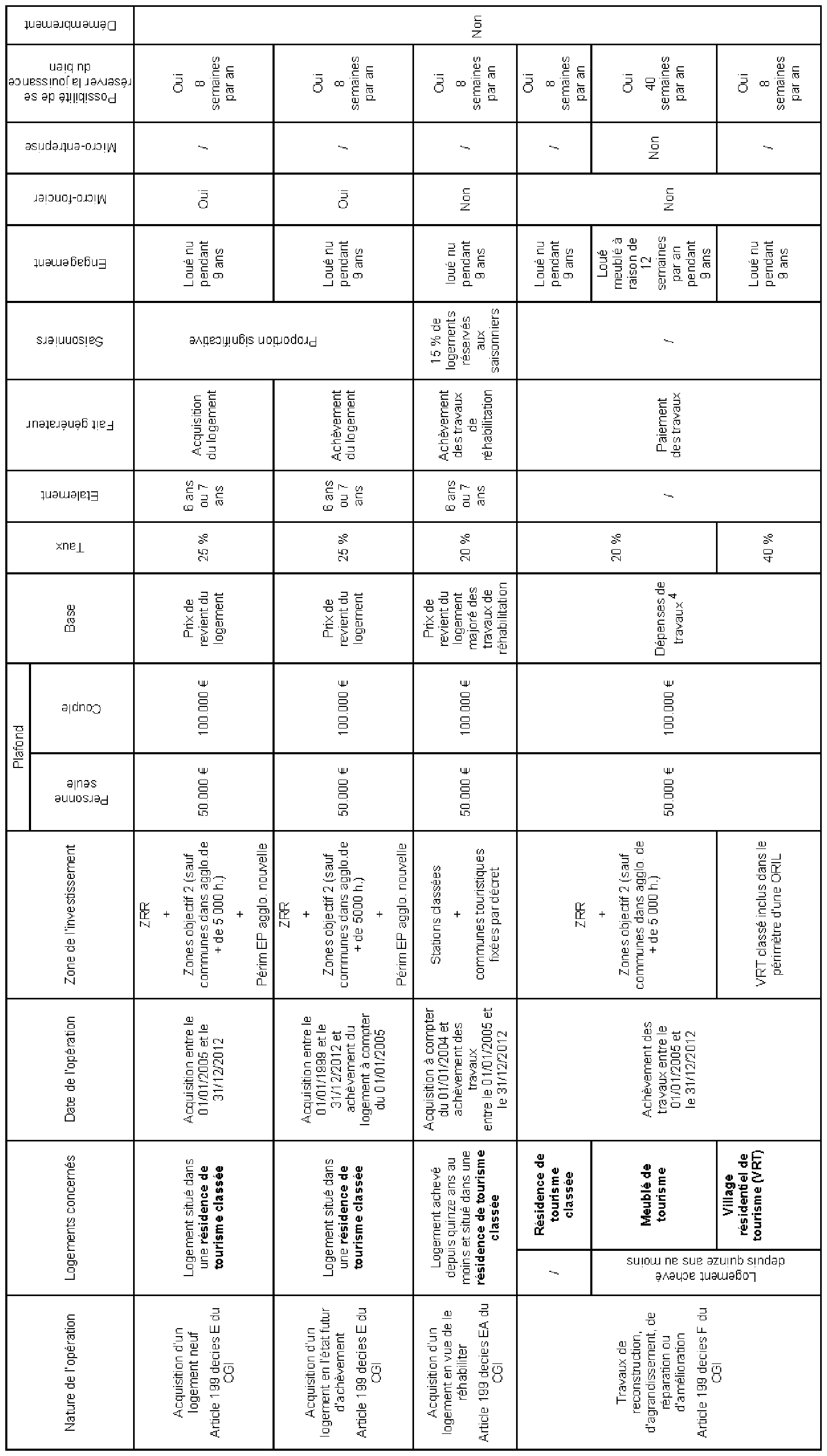

Tableau de présentation synthétique des réductions d'impôt au titre des investissements locatifs réalisés dans le secteur du tourisme Ce tableau de synthèse ne se substitue pas à la doctrine existante

1 L'article 199 decies G du CGI étend l'application de la réduction d'impôt sur le revenu prévue par les articles 199 decies E et 199 decies EA du même code en cas d'acquisition directe d'un logement éligible, à l'acquisition d'un tel logement par l'intermédiaire de sociétés non soumises à l'impôt sur les sociétés (voir BOI 5 B-14-06, n° 12 ).

2 La référence aux logements achevés depuis au moins quinze ans pour l'éligibilité aux réductions d'impôt concernées permet, toutes autres conditions d'application de ces avantages fiscaux par ailleurs remplies, d'y rendre éligibles des logements achevés entre 1989 et, au titre de l'imposition des revenus de 2009, 1994.

3 Travaux non effectivement déduits des revenus fonciers