B.O.I. N° 75 DU 9 AOÛT 2010

ANNEXE II

Article 200-0-A du code général des impôts (tel que modifié par l'article 81 de la loi n° 2009-1673 de finances pour 2010 du 30 décembre 2009)

« Article 200-0 A - 1. Le total des avantages fiscaux mentionnés au 2 ne peut pas procurer une réduction du montant de l'impôt dû supérieure à la somme d'un montant de 20 000 € et d'un montant égal à 8 % du revenu imposable servant de base au calcul de l'impôt sur le revenu dans les conditions prévues au I de l'article 197.

2. Les avantages fiscaux retenus pour l'application du plafonnement mentionné au 1, au titre d'une année d'imposition, sont les suivants :

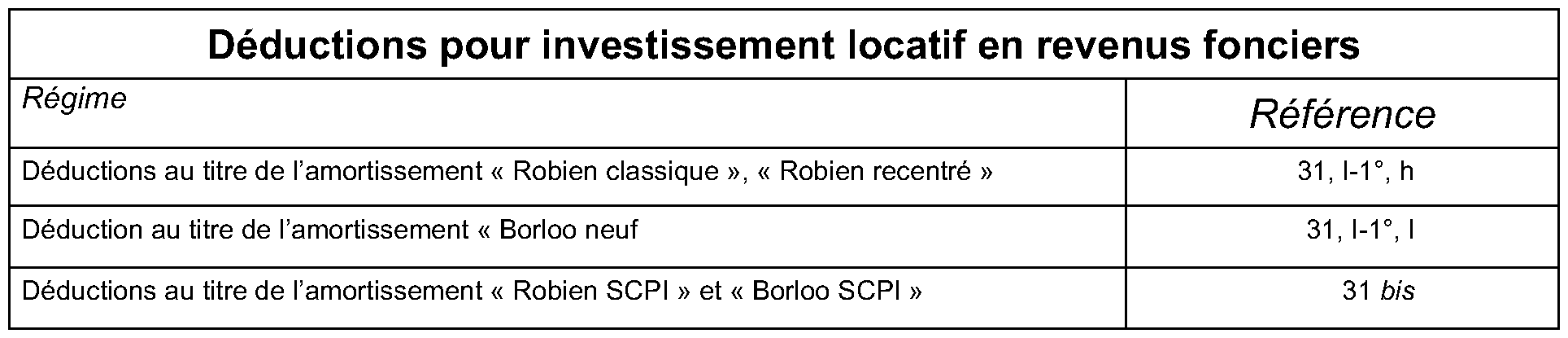

a) L'avantage en impôt procuré par les déductions au titre de l'amortissement prévues aux h et l du 1° du I de l'article 31 et à l'article 31 bis ;

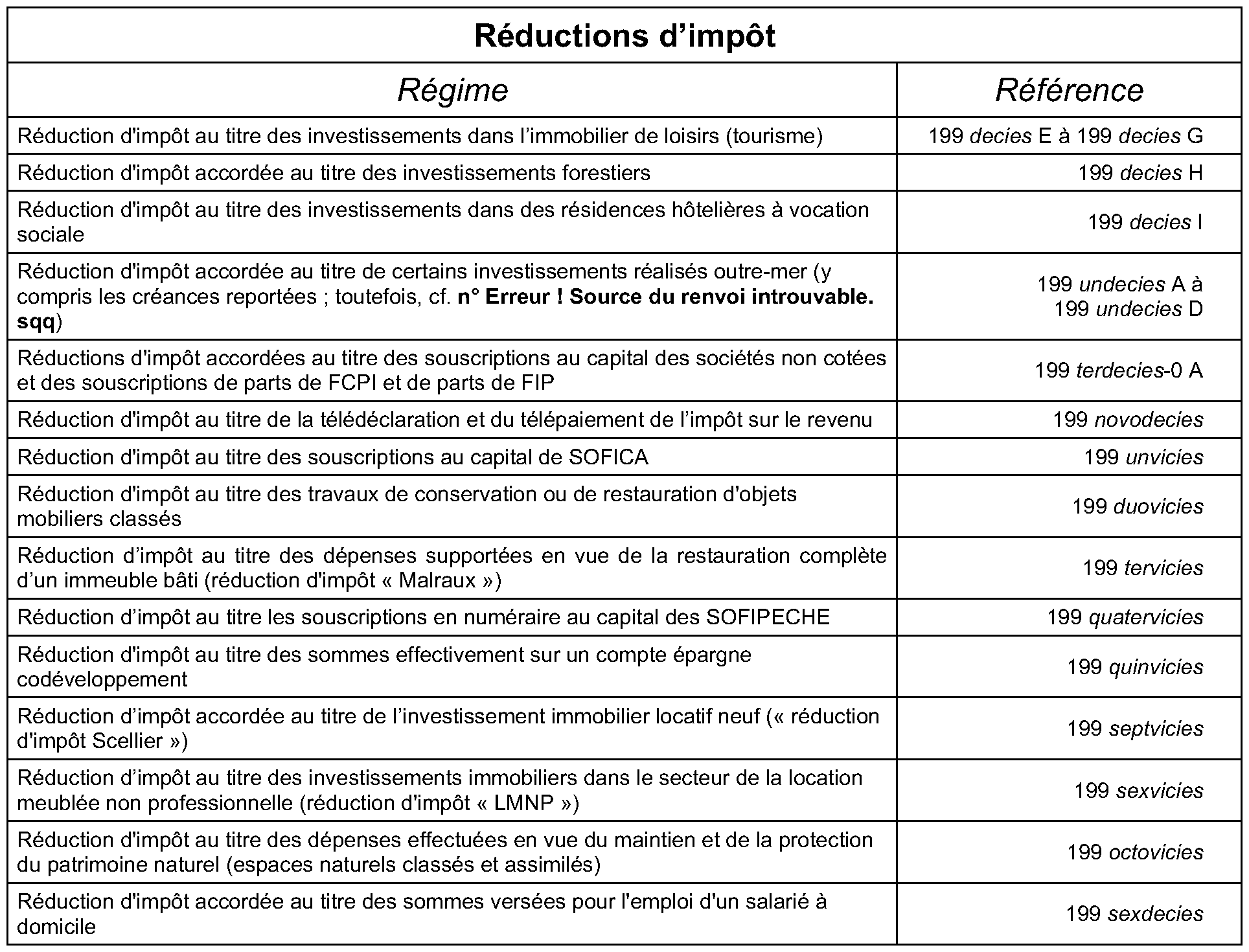

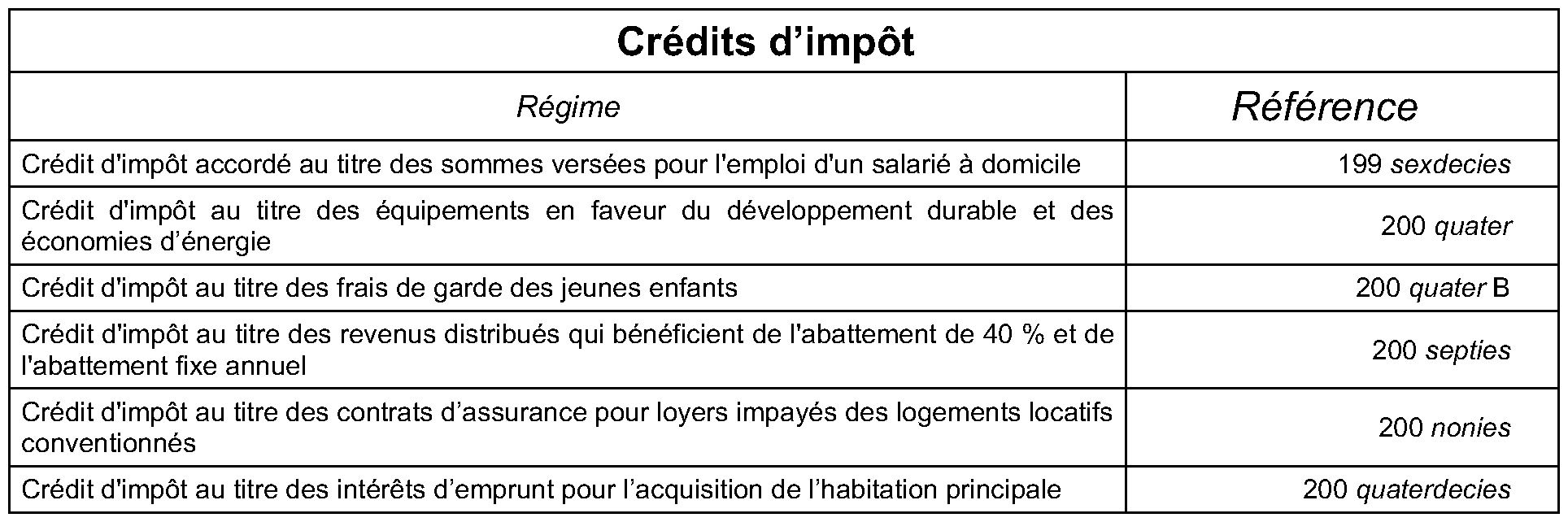

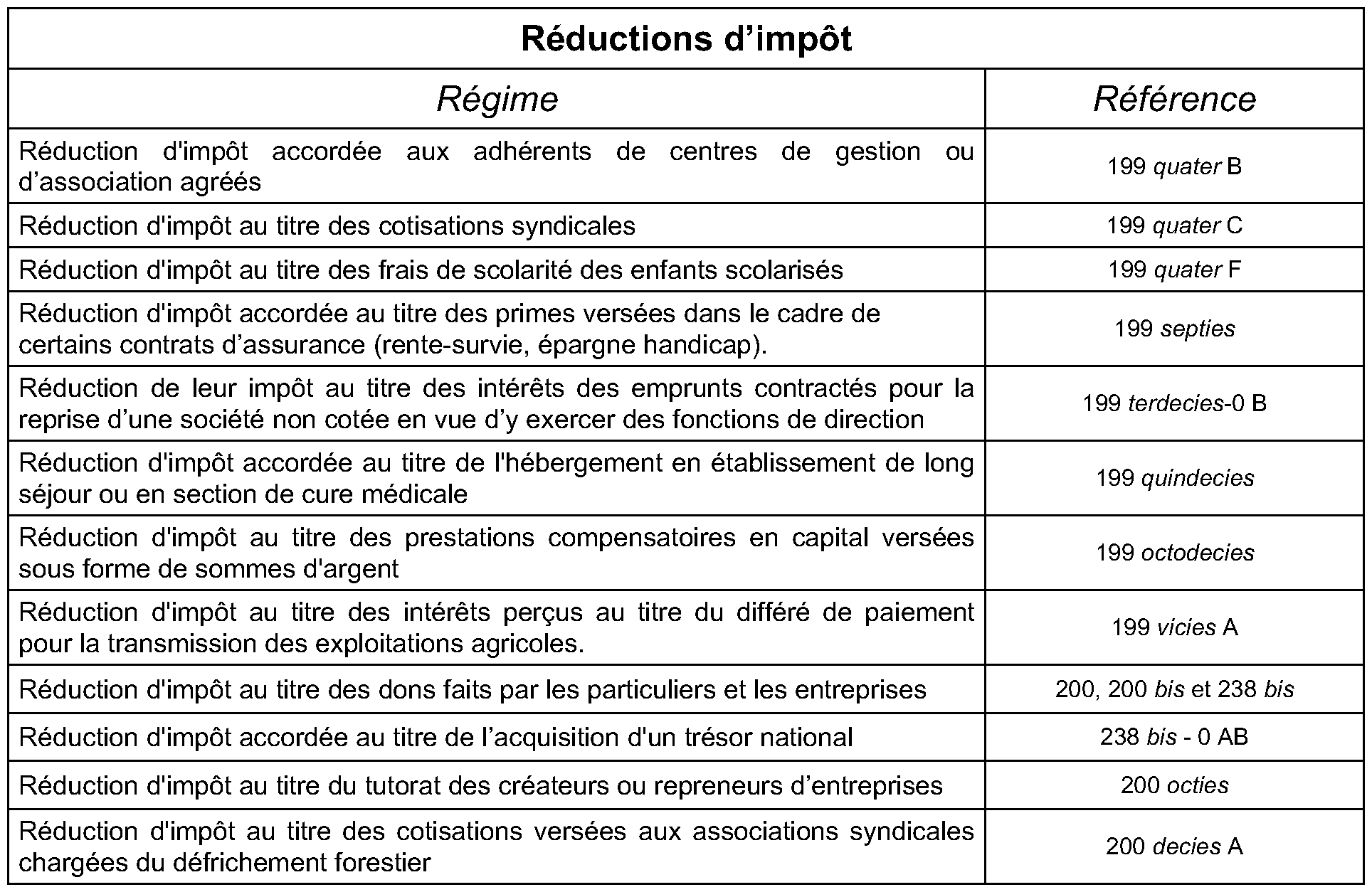

b) Les réductions, y compris, le cas échéant, pour leur montant acquis au titre d'une année antérieure et reporté, et crédits d'impôt sur le revenu, à l'exception de ceux mentionnés aux articles 199 quater B, 199 quater C, 199 quater F, 199 septies , 199 terdecies -0 B, 199 quindecies , 199 octodecies , 199 vicies A, 200, 200 bis , 200 quater A, 200 sexies, 200 octies , 200 decies A, 200 undecies , 238 bis et 238 bis 0 AB et aux 2 à 4 du I de l'article 197, des crédits d'impôt mentionnés au 1° du II de la section 5 du chapitre Ier du présent titre, et du crédit d'impôt correspondant à l'impôt retenu à la source à l'étranger ou à la décote en tenant lieu, tel qu'il est prévu par les conventions internationales.

3. La réduction d'impôt acquise au titre des investissements mentionnés à la première phrase des vingt-sixième et vingt-septième alinéas du I de l'article 199 undecies B est retenue pour l'application du plafonnement mentionné au 1 pour 40 % de son montant. La réduction d'impôt acquise au titre des investissements mentionnés à la deuxième phrase du vingt-sixième alinéa du I de l'article 199 undecies B est retenue pour l'application du plafonnement mentionné au 1 pour la moitié de son montant. La réduction d'impôt acquise au titre des investissements mentionnés à l'article 199 undecies C est retenue pour l'application du plafonnement mentionné au 1 pour 35 % de son montant.

4. Un décret fixe les modalités d'application du présent article.

Dispositions non codifiées : Le I [de l'article 81] est applicable à compter de l'imposition des revenus de 2010, sous réserve des dispositions spécifiques mentionnées aux alinéas suivants .

Pour l'application du I, il est tenu compte des avantages fiscaux accordés au titre des dépenses payées, des investissements réalisés ou des aides accordées à compter du 1er janvier 2010 .

Toutefois, il n'est pas tenu compte des avantages procurés :

1° Par les réductions d'impôt sur le revenu mentionnées aux articles 199 undecies A, 199 undecies B et 199 undecies C du code général des impôts, qui résultent :

a) Des investissements pour l'agrément ou l'autorisation préalable desquels une demande est parvenue à l'administration avant le 1er janvier 2010 ;

b) Des acquisitions d'immeubles ayant fait l'objet d'une déclaration d'ouverture de chantier avant le 1er janvier 2010 ;

c) Des acquisitions de biens meubles corporels commandés avant le 1er janvier 2010 et pour lesquels des acomptes au moins égaux à 50 % de leur prix ont été versés ;

d) Des travaux de réhabilitation d'immeubles pour lesquels des acomptes au moins égaux à 50 % de leur prix ont été versés avant le 1er janvier 2010 ;

2° Par la réduction d'impôt sur le revenu prévue à l'article 199 sexvicies du même code accordée au titre de l'acquisition de logements pour lesquels une promesse d'achat ou une promesse synallagmatique a été souscrite par l'acquéreur avant le 1er janvier 2010 ;

3° Par la réduction d'impôt sur le revenu prévue à l'article 199 septvicies du même code au titre de l'acquisition de logements ou de locaux pour lesquels une promesse d'achat ou une promesse synallagmatique a été souscrite par l'acquéreur avant le 1er janvier 2010 .

•

ANNEXE III

Décret n° 2010-275 du 15 mars 2010 pris pour l'application de l'article 200-0 A du code général des impôts, et modifiant l'annexe III au même code

Le Premier ministre,

Sur le rapport du ministre de l'économie, de l'industrie et de l'emploi, et du ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat ;

Vu le code général des impôts, notamment ses articles 170 et 200-0 A ;

Décrète :

Article 1

A l'annexe III au code général des impôts, livre Ier, première partie, titre Ier, chapitre Ier, la section III est complétée par les articles 46-0 B à 46-0 B ter ainsi rédigés :

« Art. 46-0 B. - L'avantage en impôt procuré par les déductions au titre de l'amortissement mentionnées aux h et l du 1° du I de l'article 31 et à l'article 31 bis du code général des impôts est calculé dans les conditions mentionnées au 1 du I de l'article 197 du même code sur la base d'un montant déterminé par différence entre le résultat net foncier déclaré et le résultat net foncier calculé en excluant les déductions précitées.

« En présence d'un déficit foncier dont le montant excède la limite d'imputation sur le revenu global, la base de l'avantage en impôt mentionné au premier alinéa est limitée au montant mentionné, selon le cas, au sixième ou au septième alinéa du 3° du I de l'article 156 du code précité.

« Art. 46-0 B bis . - Pour l'appréciation de la limite mentionnée au 1 de l'article 200-0 A du code général des impôts :

« 1° Les revenus soumis à l'impôt sur le revenu, sur option du contribuable selon une base moyenne, notamment en application des articles 75-0 B, 84 A ou 100 bis du code général des impôts, ou fractionnée, notamment en application des articles 75-0 A, 163 A et 163 bis du même code, sont pris en compte, pour le montant soumis à l'impôt, dans les conditions mentionnées au I de l'article 197 du code précité ;

« 2° Les revenus soumis à l'impôt sur le revenu selon les modalités prévues aux articles 163-0 A et 163-0 A bis du code général des impôts et au II de l'article 163 bis C du même code sont pris en compte, pour le montant soumis à l'impôt, dans les conditions mentionnées au I de l'article 197 du code précité, avant multiplication de la cotisation supplémentaire obtenue.

« Art. 46-0 B ter . - Les contribuables doivent faire figurer distinctement sur la déclaration prévue à l'article 170 du code général des impôts les éléments suivants :

« 1° Le montant des déductions au titre de l'amortissement mentionnées aux h et l du 1° du I de l'article 31 et à l'article 31 bis du code général des impôts, retenues pour l'application du plafonnement mentionné au 1 de l'article 200-0 A du code général des impôts ;

« 2° Le montant des sommes ouvrant droit aux réductions d'impôt et crédits d'impôt retenus pour l'application du plafonnement précité. »

Article 2

Le ministre de l'économie, de l'industrie et de l'emploi, et le ministre du budget, des comptes publics, de la fonction publique et de la réforme de l'Etat, sont chargés, chacun en ce qui le concerne, de l'exécution du présent décret, qui sera publié au Journal officiel de la République française.

•

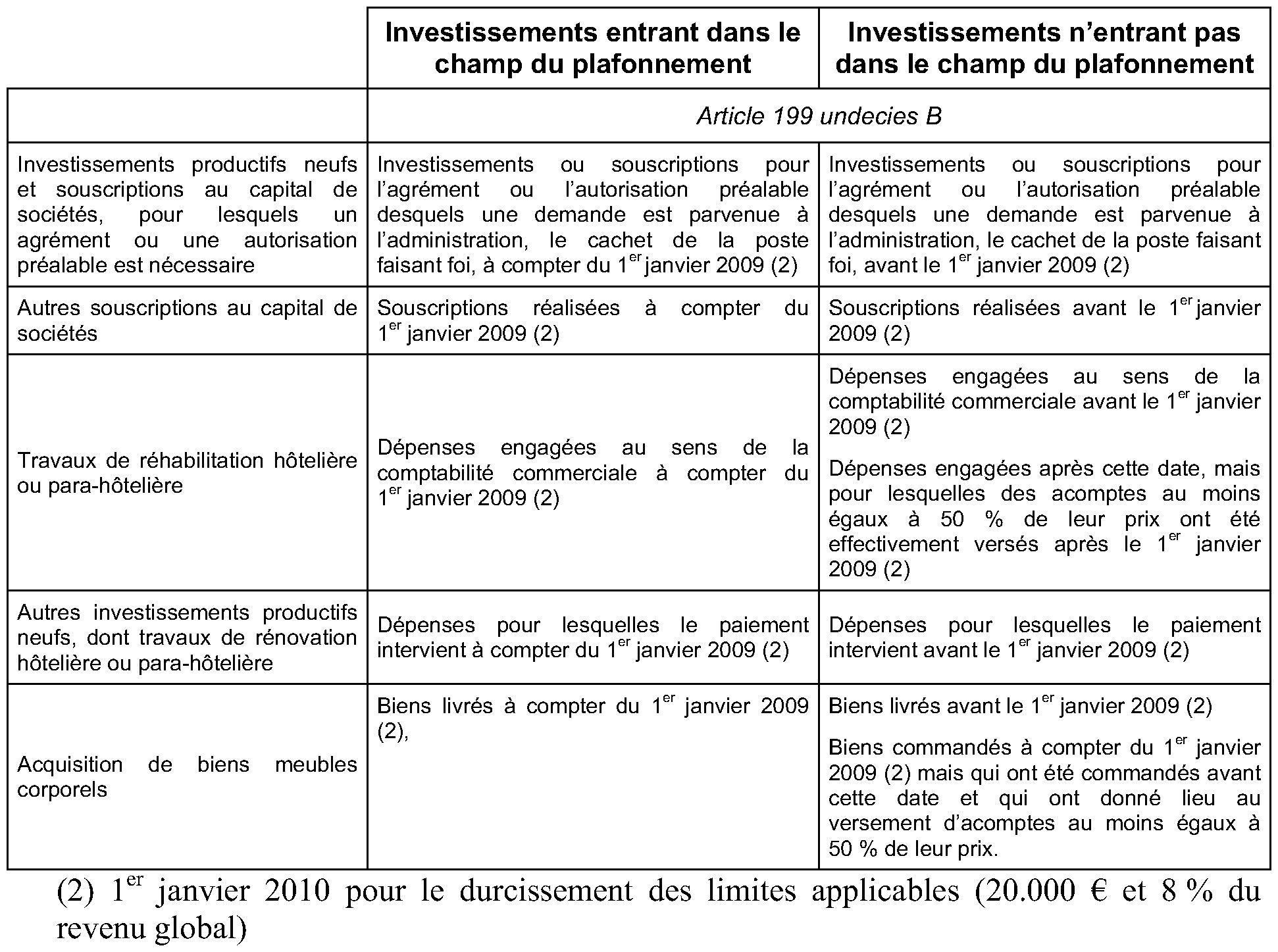

ANNEXE IV

Avantages fiscaux compris dans le champ d'application du plafonnement global

Liste susceptible d'évoluer (exhaustive au 1 er janvier 2010)

•

ANNEXE V

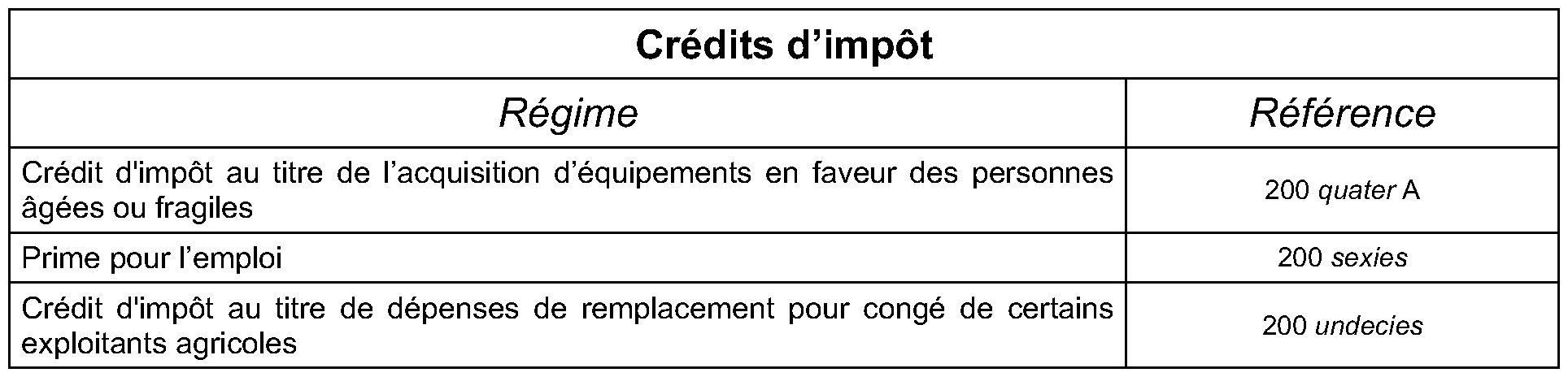

Liste des réductions d'impôt et crédits d'impôt en faveur des particuliers exclus du champ d'application du plafonnement global

Liste susceptible d'évoluer (exhaustive au 1 er janvier 2010)

•

ANNEXE VI

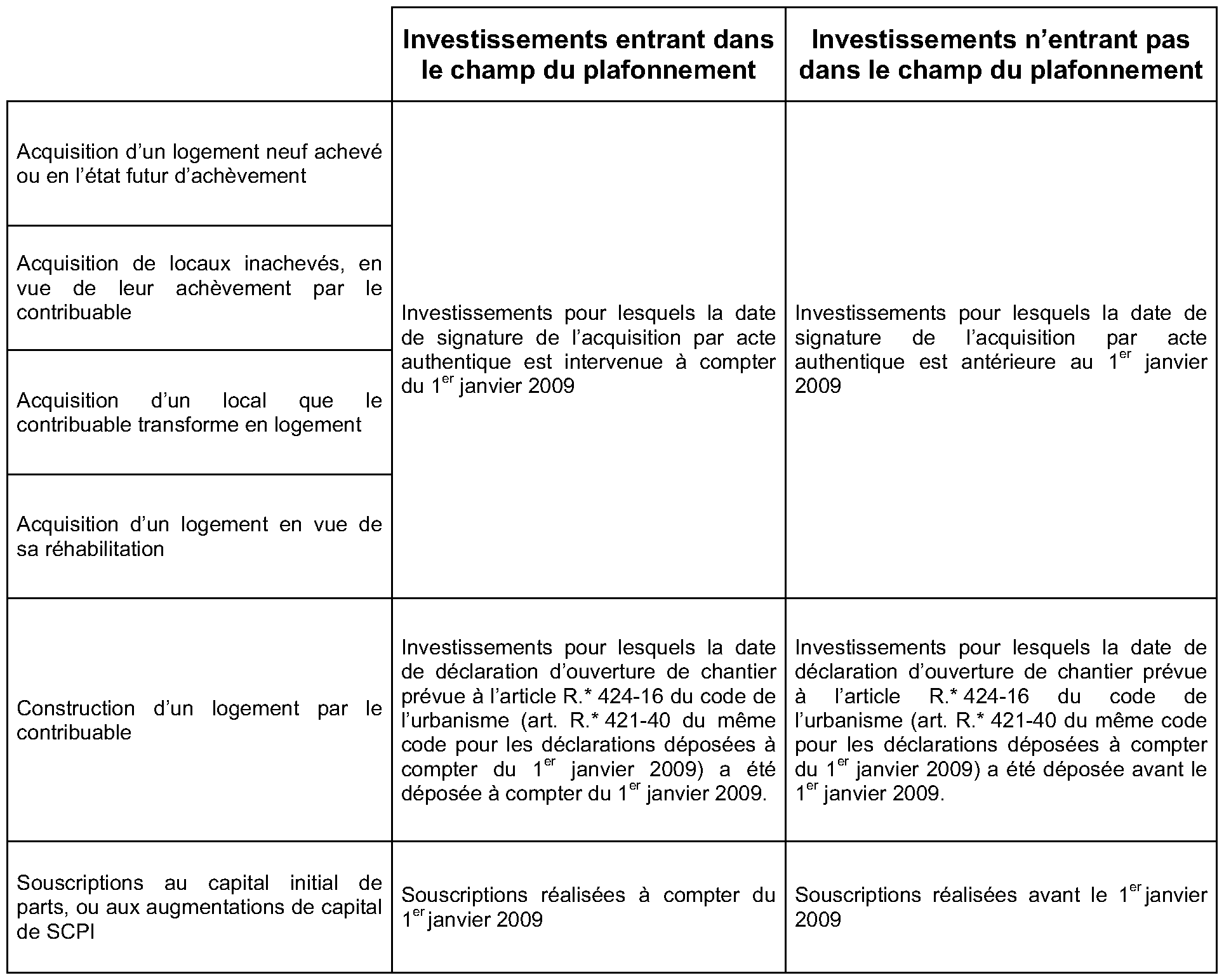

Mesures d'entrée en vigueur progressive du plafonnement global applicables à certains investissements immobiliers en métropole (article 91 de la LF 2009)

•

ANNEXE VII

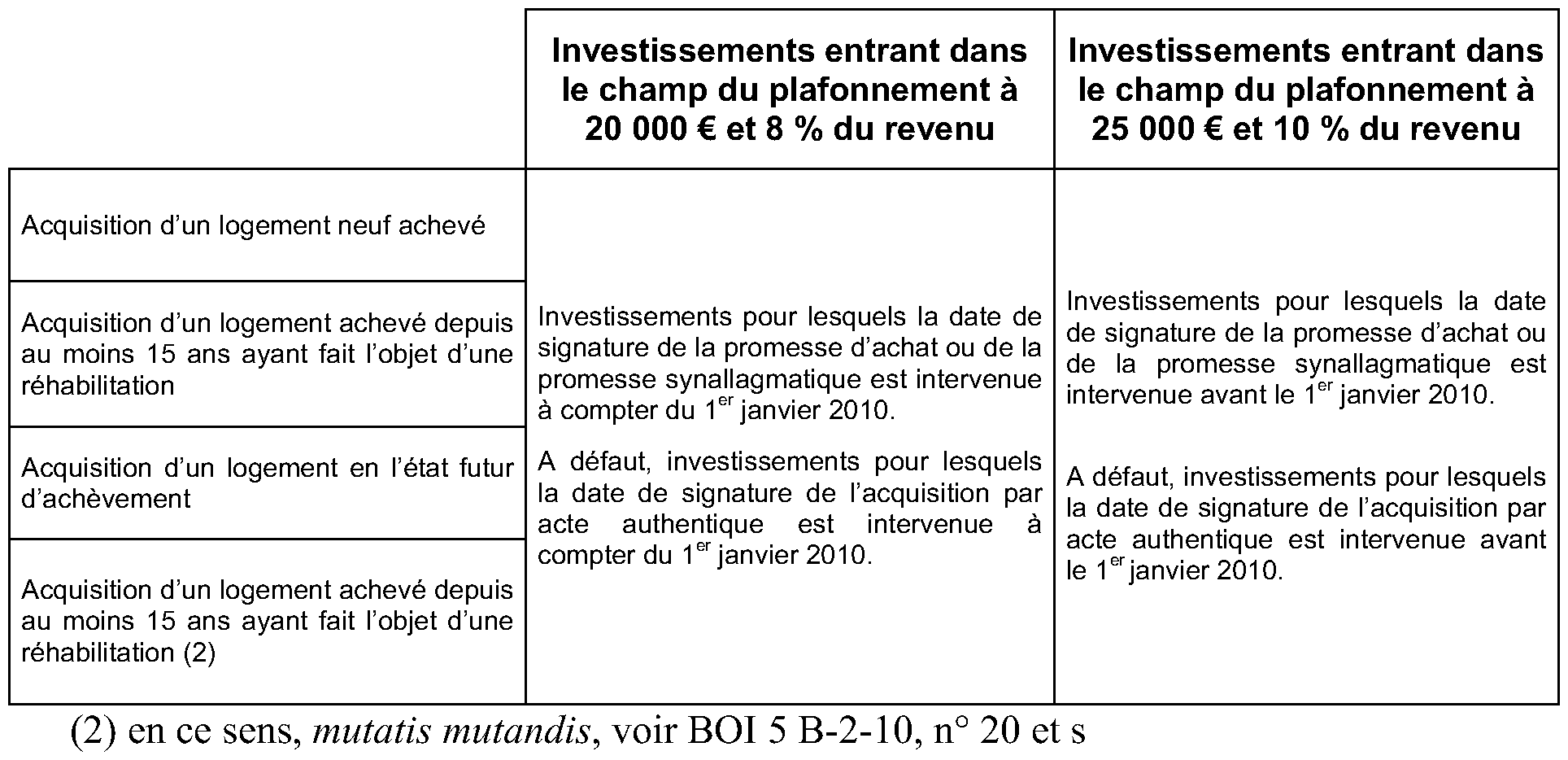

Mesures d'entrée en vigueur progressive du durcissement des limites du plafonnement global applicables à certains investissements immobiliers en métropole (article 81 de la LF 2010)

a) Investissements réalisés en vue du bénéfice de la réduction d'impôt mentionnée à l'article 199 septvicies du code général des impôts (« Scellier »)

b) Investissements réalisés en vue du bénéfice de la réduction d'impôt mentionnée à l'article 199 sexvicies du code général des impôts (« LMNP »)

•

ANNEXE VIII

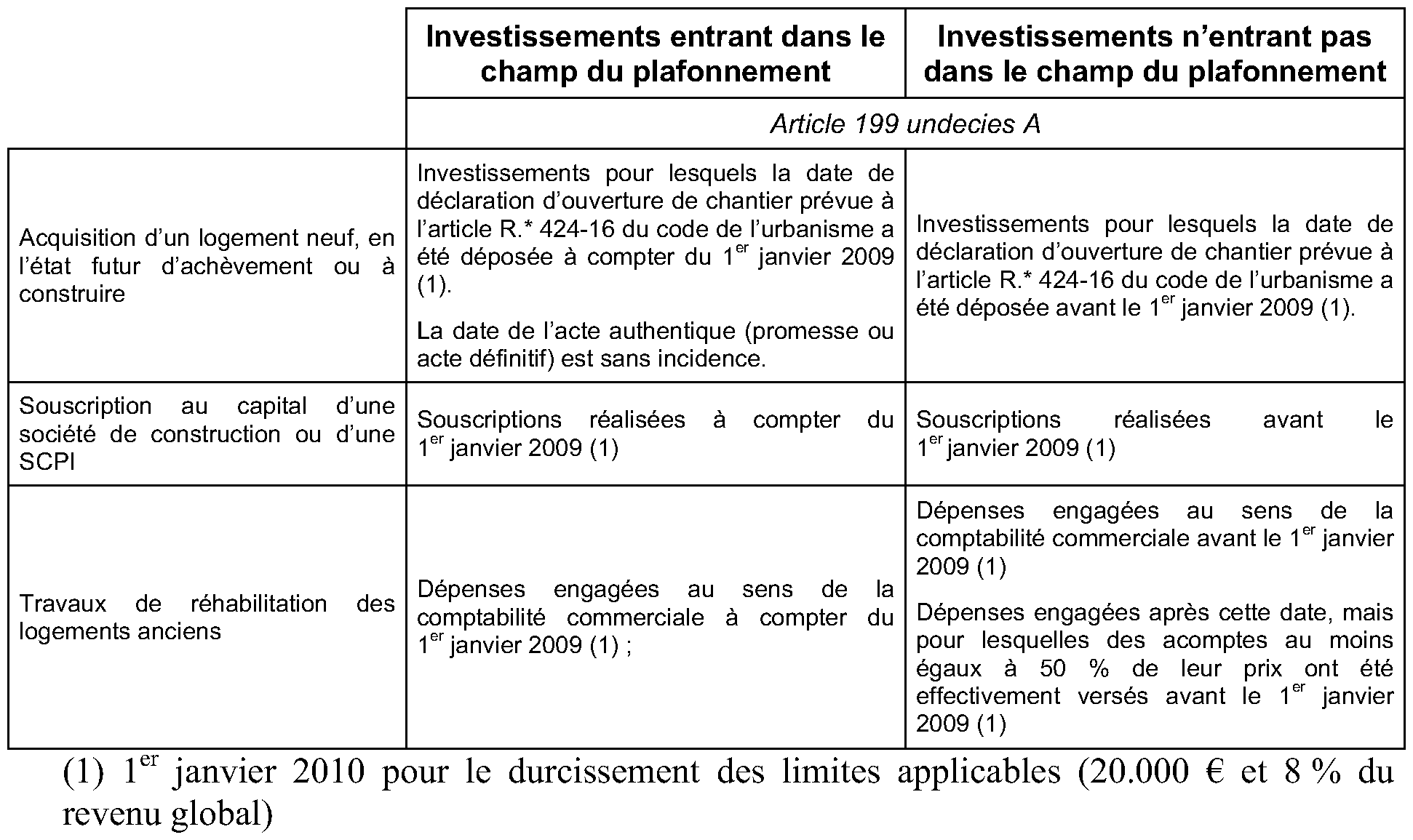

Mesures d'entrée en vigueur progressive applicables à certains investissements ultramarins (article 91 de la LF 2009 et article 81 de la LF 2010)

•

ANNEXE IX

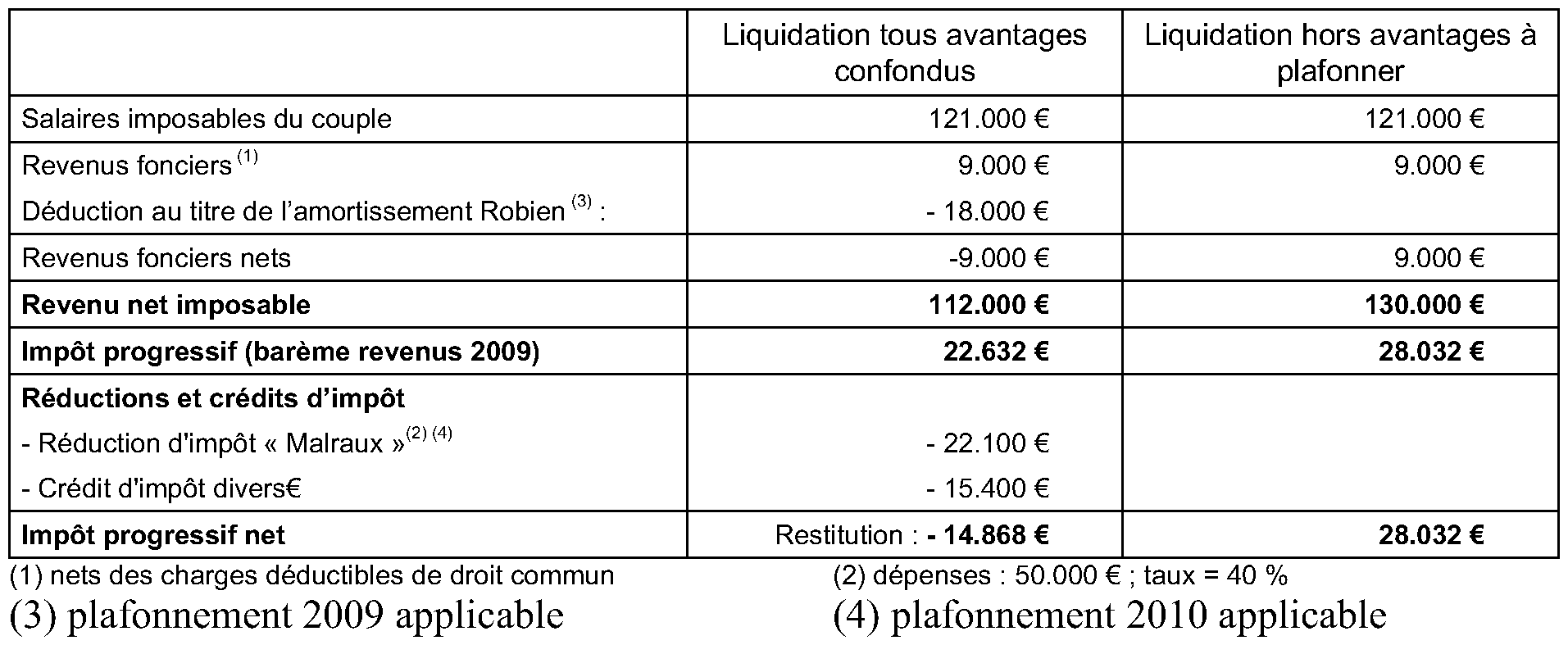

Prise en compte dans la double liquidation des déductions du revenu foncier au titre de l'amortissement

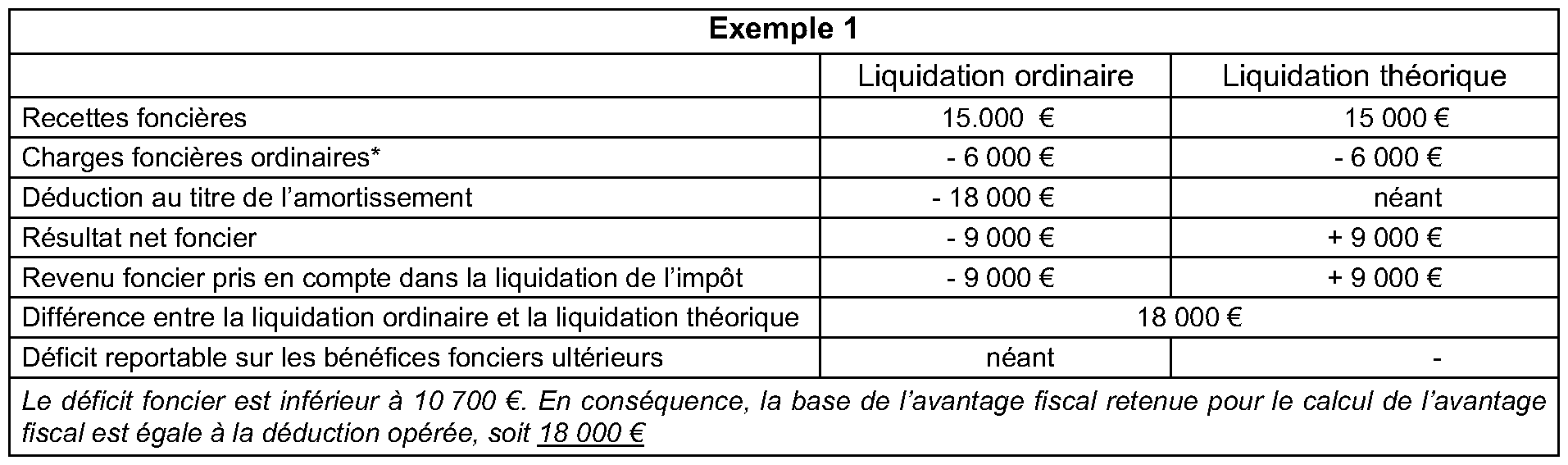

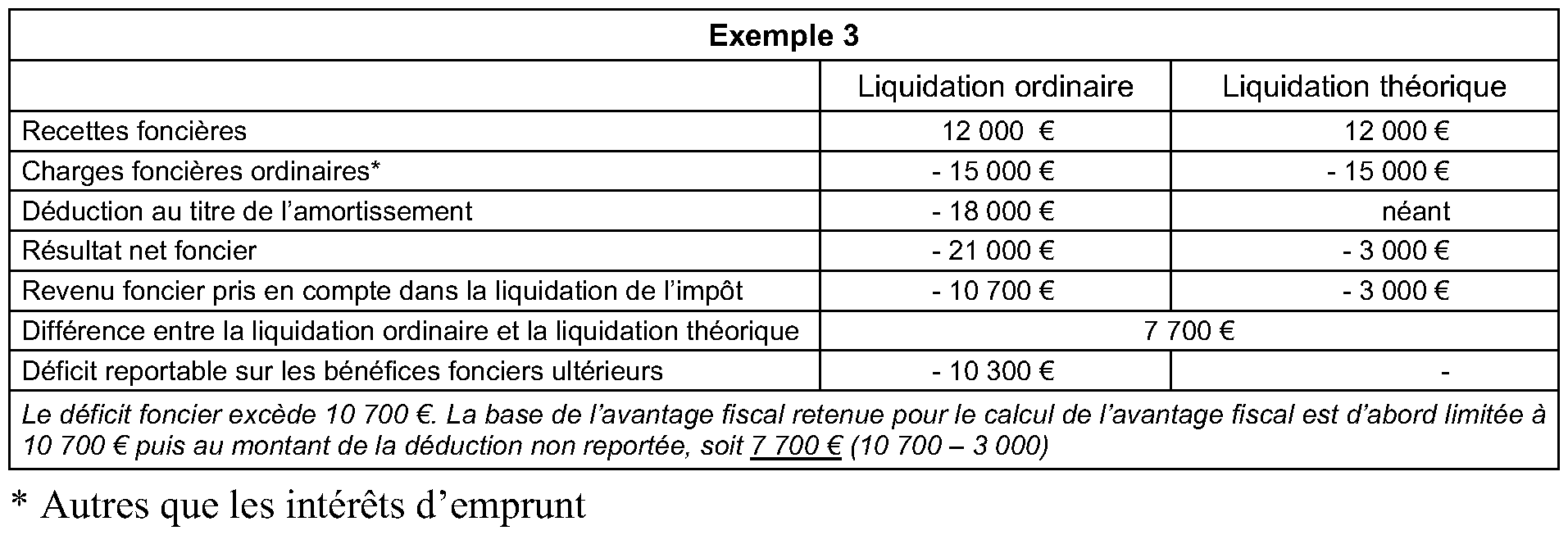

Soit un contribuable qui a opté pour la déduction au titre de l'amortissement “Robien recentré” (art. 31-I, 1°, h du CGI) au titre d'un investissement de 300 000 € (la déduction au titre de l'amortissement au titre des quatre premières annuités est fixée à 6 % du prix d'acquisition, soit : 18 000 € par annuité). Trois hypothèses sont présentées :

•

ANNEXE X

Cas de superposition des limites 2009 et 2010 retenues pour l'application du plafonnement global

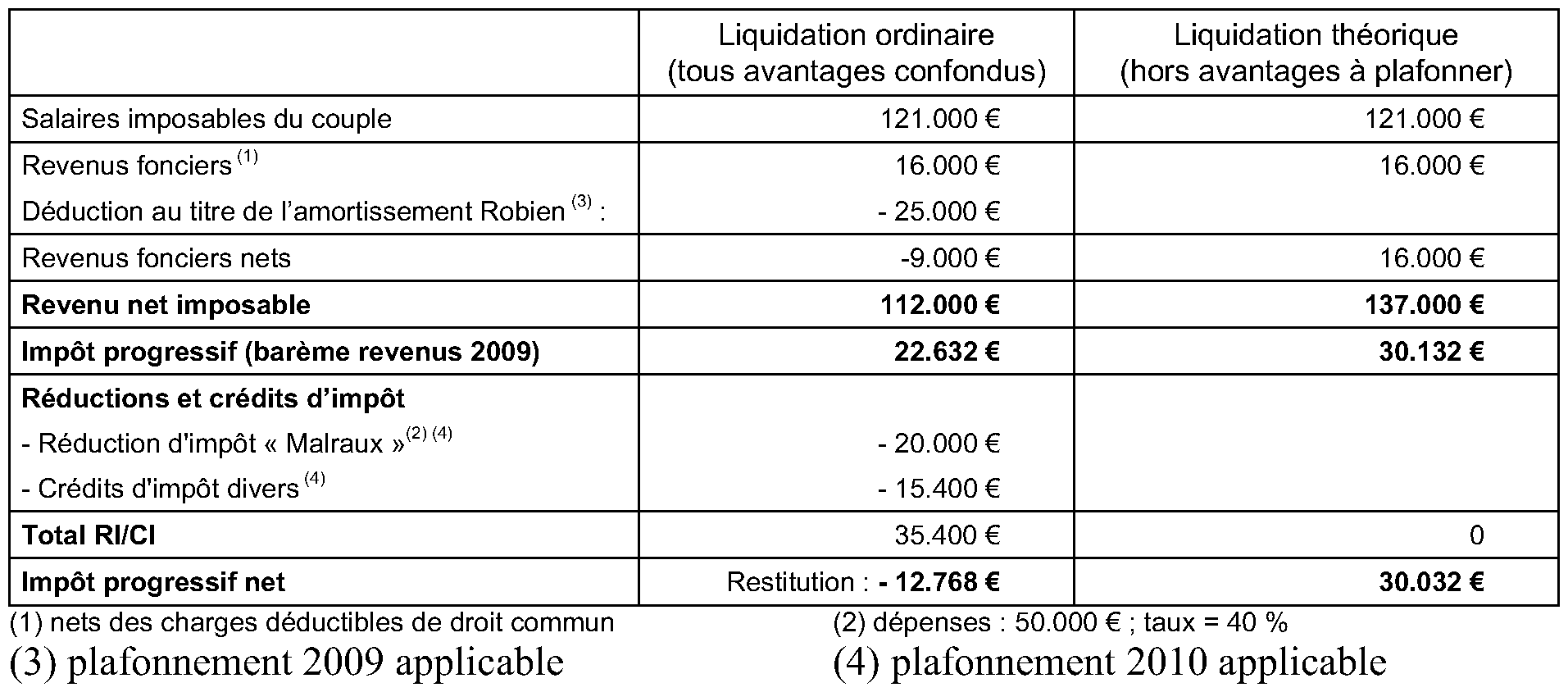

Exemple 1 : Un couple sans enfants déclare au titre de l'imposition des revenus de l'année 2010 des avantages fiscaux dont certains initiés en 2009 (Robien) et d'autres en 2010 (autres avantages).

1) Double liquidation

Au cas particulier, le montant des avantages fiscaux compris dans le champ d'application du plafonnement global s'élève à 42 900 € dont 7 500 € pour les avantages fiscaux relevant des limites de 2009 (effet de l'amortissement Robien, soit une baisse d'impôt de 30 132 € - 22 632 €) et 35 400 € pour les avantages fiscaux relevant des limites de 2010.

2) Plafonnement des avantages

Etape 1 : déterminer si la limite basse (2010) est susceptible de s'appliquer

Conclusion : Les avantages fiscaux compris dans le champ d'application du plafonnement et relevant de la limite applicable à compter de l'imposition des revenus de 2010 sont plafonnés. Le montant remis à la charge du contribuable au titre de cette première étape est de 6 440 € (35 400 € - 28 960 €).

Etape 2 : déterminer si la limite haute (2009) s'applique

Conclusion : Les avantages fiscaux compris dans le champ d'application du plafonnement et relevant de la limite applicable pour l'imposition des revenus 2009 sont plafonnés. Le montant remis à la charge du contribuable au titre de cette seconde étape est de 260 € (36 460 € - 36 200 €).

Le montant total remis à la charge du contribuable au titre du plafonnement global est de 6 700 € (6 440 € + 260 €).

Exemple 2 : Un couple sans enfants déclare au titre de l'imposition des revenus de l'année 2010 des avantages fiscaux dont certains initiés en 2009 (Robien) et d'autres en 2010 (autres avantages).

1) Détermination de la double liquidation

Au cas particulier, le montant des avantages fiscaux compris dans le champ d'application du plafonnement global s'élève à 42 900 € dont 5 400 € pour les avantages fiscaux relevant des limites de 2009 (effet de l'amortissement Robien, soit une baisse d'impôt de 28 032 € - 22 632 €) et 37 500 € pour les avantages fiscaux relevant des limites de 2010.

Au cas particulier, le montant des avantages fiscaux compris dans le champ d'application du plafonnement global s'élève à 42 900 € .

2) Plafonnement des avantages

Etape 1 : déterminer si la limite basse (2010) est susceptible de s'appliquer

Conclusion : Les avantages fiscaux compris dans le champ d'application du plafonnement et relevant de la limite applicable à compter de l'imposition des revenus de 2010 sont plafonnés. Le montant remis à la charge du contribuable au titre de cette première étape est de 8 540 € (37 500 € - 28 960 €).

Etape 2 : déterminer si la limite haute (2009) s'applique

Conclusion : Les avantages fiscaux compris dans le champ d'application du plafonnement et relevant de la limite applicable pour l'imposition des revenus 2009 ne sont pas plafonnés.

Le montant total remis à la charge du contribuable au titre du plafonnement global est de 8 540 €.

1 L'avantage en impôt provient de l'application d'un taux forfaitaire libératoire inférieur à celui qui aurait résulté d'une taxation au barème.

2 Pour un taux de rétrocession de 60 %, seuls 56 000 € (140 000 € x 40 %) seraient retenus dans le premier plafonnement, la part rétrocédée de 84 000 € étant plafonnée séparément pour un maximum de 1,5 x 73 500 €, soit 110 250 €.