SOUS-SECTION 2 SERVICE COMPÉTENT

SOUS-SECTION 2

Service compétent

1Depuis la mise en place de l'organisation intégrée des centres des Impôts (CDI), tous les assujettis à la TVA sont tenus de souscrire leurs déclarations de chiffre d'affaires auprès du CDI dont ils relèvent territorialement (cf. n° 3 ci-dessous).

2Toutefois il est rappelé que les services de la direction générale des Douanes et Droits indirects sont compétents pour assurer l'application de la TVA afférente à certaines opérations particulières :

- importations (CGI, art. 293 A) ;

- mise à la consommation des produits pétroliers (cf. division B « Base d'imposition et fait générateur », 3 B 125 et 258) ;

- cessions ou changements d'affectation de navires qui cessent d'être utilisés pour une navigation privilégiée (cf. division A « Champ d'application », 3 A 1265 et 3231, n° 23) transports par route ou par navigation intérieure en provenance ou à destination de l'étranger effectués par des entreprises n'ayant pas d'établissement en France (cf. 3 A 233, n° 3).

A. PRINCIPES

3S'agissant des entreprises installées en France, (cf. n° 21 en ce qui concerne certaines dispositions applicables aux entreprises étrangères et à la représentation fiscale) les déclarations prescrites par l'article 287-1 , 2 et 3 du CGI doivent être souscrites, pour l'ensemble des opérations qu'elles réalisent, autres que les importations, auprès du service des Impôts auquel doit parvenir leur déclaration de bénéfice (CGI, ann. IV, art 32 ).

4Il en résulte que les entreprises possédant plusieurs établissements doivent obligatoirement déposer une seule déclaration pour les opérations réalisées dans l'ensemble de leurs établissements.

5Pour les entreprises individuelles et les sociétés non soumises à l'impôt sur les sociétés, le service compétent est défini :

- en ce qui concerne les entreprises dont les revenus entrent dans la catégorie des bénéfices industriels et commerciaux, comme celui du siège de la direction de l'entreprise ou, à défaut, celui du principal établissement (CGI, ann. III, art. 38-IV ) [cf. n°s 9 et 10 ci-dessous] ;

- en ce qui concerne les personnes dont les revenus sont classés dans la catégorie des bénéfices non commerciaux, comme celui du lieu d'exercice de la profession ou du principal établissement (CGI, ann. III, art. 40 A ) ;

- en ce qui concerne les exploitants agricoles, comme celui du siège de la direction de l'entreprise ou, à défaut, de celui du principal établissement (CGI, art. 53 A et ann. III, art. 38 ).

Bien entendu, les dispositions ci-dessus ne visent qu'à régler le cas des redevables dont l'exploitation n'est pas située au lieu de la résidence.

6Par ailleurs, pour ce qui est des entreprises soumises à l'impôt sur les sociétés (cf. n°s 11 et suiv. ), l'article 218 A-1 du CGI prévoit que l'impôt sur les sociétés est établi au lieu du principal établissement. Toutefois, l'Administration peut désigner comme lieu d'imposition, soit celui où est assurée la direction effective de l'entreprise, soit celui de son siège social.

7Il convient de rappeler que les entreprises qui possèdent des établissements à la fois en France et dans les départements d'outre-mer ont désormais le choix entre deux possibilités :

- déposer une déclaration unique auprès du service des Impôts compétent pour recevoir leur déclaration de résultats ;

- continuer à déposer leurs déclarations de chiffre d'affaires selon la solution administrative exposée ci-dessous n° 43 et à la DB 3 G 25, n°s 13 et suivants.

8Les déclarations de chiffre d'affairés sont remises à la recette des Impôts, accompagnées du mode de paiement correspondant. Sont également à adresser à la recette des Impôts les déclarations négatives (chiffre d'affaires « néant ») et les déclarations ne comportant pas d'impôt à payer soit en raison de déductions supérieures ou égales à l'impôt afférent aux opérations réalisées, soit parce que les acomptes versés sont supérieurs à la somme due au titre de ces opérations.

I. Entreprises individuelles et sociétés non soumises à l'impôt sur les sociétés

9Les déclarations prévues à l'article 287-1 du CGI (déclarations du chiffre d'affaires) doivent être adressées et l'impôt correspondant acquitté auprès du service des Impôts :

- du siège de la direction de l'entreprise (BIC ou BA) ou du lieu d'exercice de la profession (BNC) ou à défaut ;

- du principal établissement.

10Les règles pratiques suivantes doivent être retenues :

1° Par siège de la direction de l'entreprise, il faut entendre le lieu où sont prises les décisions concernant la gestion de l'entreprise et où sont éventuellement centralisés les résultats comptables.

2° Lorsque le siège de la direction de l'entreprise n'a pas de réalité distincte du reste de l'entreprise (absence d'adresse commerciale autre que celle des établissements de vente ou de production) il y a lieu de retenir comme lieu de souscription des déclarations le lieu d'exercice de la profession, savoir :

- le lieu d'exploitation (usine, atelier, boutique, bureau, cabinet, etc.) s'il s'agit d'une entreprise ne possédant qu'un lieu d'exploitation unique ;

- en cas de pluralité d'établissements, le principal de ces établissements, tel qu'il résulte des critères retenus pour les entreprises soumises à l'impôt sur les sociétés (cf. n° 4 ci-dessus et 4 H 511).

II. Entreprises passibles de l'impôt sur les sociétés

11Conformément à l'article 218 A-1 du CGI, l'impôt sur les sociétés est en principe établi au lieu du principal établissement de la personne morale. Toutefois, l'Administration peut désigner comme lieu d'imposition soit celui de la direction effective de l'entreprise, soit celui du siège social.

En conséquence, ies déclarations de chiffre d'affaires doivent être adressées, et l'impôt correspondant acquitté, auprès du service dont relève le principal établissement.

La notion de « principal établissement » est distincte des notions de siège de la direction et de siège de l'entreprise.

Le principal établissement peut être défini de la manière suivante selon la nature des opérations réalisées :

12 1° Sociétés ayant une activité commerciale :

- lieu où sont effectuées les ventes ;

- en cas de pluralité d'établissements : l'établissement qui réalise le chiffre d'affaires le plus important.

13 2° Sociétés ayant une activité industrielle :

- lieu où sont effectuées les fabrications ;

- en cas de pluralité d'établissements : l'établissement où la valeur des objets fabriqués est la plus élevée.

14 3° Sociétés effectuant des prestations de services :

- lieu où sont fournis les services ;

- en cas de pluralité d'établissements ou si les services sont rendus au dehors des établissements de l'entreprise : lieu où sont enregistrées les commandes ou la plus grande partie des commandes.

15 4° Sociétés ayant une activité mixte :

- appliquer les règles ci-dessus en ce qui concerne l'activité prépondérante.

16 5° Entreprises ayant leur siège dans la région parisienne et exerçant tout ou partie de leur activité en province.

17Des correctifs à la règle de l'imposition au lieu du principal établissement ont cependant été apportés par l'Administration en faveur des sociétés de dimension nationale dont le siège est situé dans !a région parisienne et qui exercent tout ou partie de leur activité en province.

C'est ainsi que lorsqu'une société possède plusieurs établissements implantés dans la région parisienne et dans les régions limitrophes, il est admis que le lieu d'imposition soit fixé dans la région parisienne, éventuellement au lieu du siège social 1 .

18Lorsque les établissements d'une société sont situés dans une région déterminée et dans les régions non limitrophes de celle-ci, l'imposition est établie au lieu du siège de la société, le cas échéant à Paris, si l'ensemble des documents, comptables et autres, de l'entreprise s'y trouvent, même si tous les établissements sont situés en province.

19Il est admis également que le lieu de souscription des déclarations des entreprises unitaires relevant de la compétence de la direction des vérifications nationales et internationales soit fixé à Paris, au lieu de leur siège social, dans la mesure où ces entreprises y tiennent leur comptabilité et leurs archives.

20 6° Groupe de sociétés.

Conformément à l'article 354 de la loi du 24 juillet 1966 sur les sociétés commerciales, lorsqu'une société possède plus de la moitié du capital d'une autre société, la seconde est considérée comme filiale de la première. Doivent être regardées comme constituant un groupe, les sociétés mères ainsi que leurs filiales qui remplissent les conditions posées par ledit article.

L'ensemble des sociétés du groupe est imposé en un lieu unique qui est déterminé en suivant les règles ci-dessus, n°s 6 et suivants , pour les entreprises unitaires, en procédant comme si le groupe formait une seule société.

Toutefois, des dérogations à ces principes peuvent être accordées, à titre exceptionnel, par l'Administration dans les cas où l'imposition au lieu du principal établissement entraînerait de graves difficultés tant sur le plan du service que sur celui de l'entreprise. L'Administration peut alors désigner comme lieu d'imposition :

- soit le lieu où est assurée la direction effective de l'entreprise ;

- soit celui de son siège social (cf. DB 4 H 512 ).

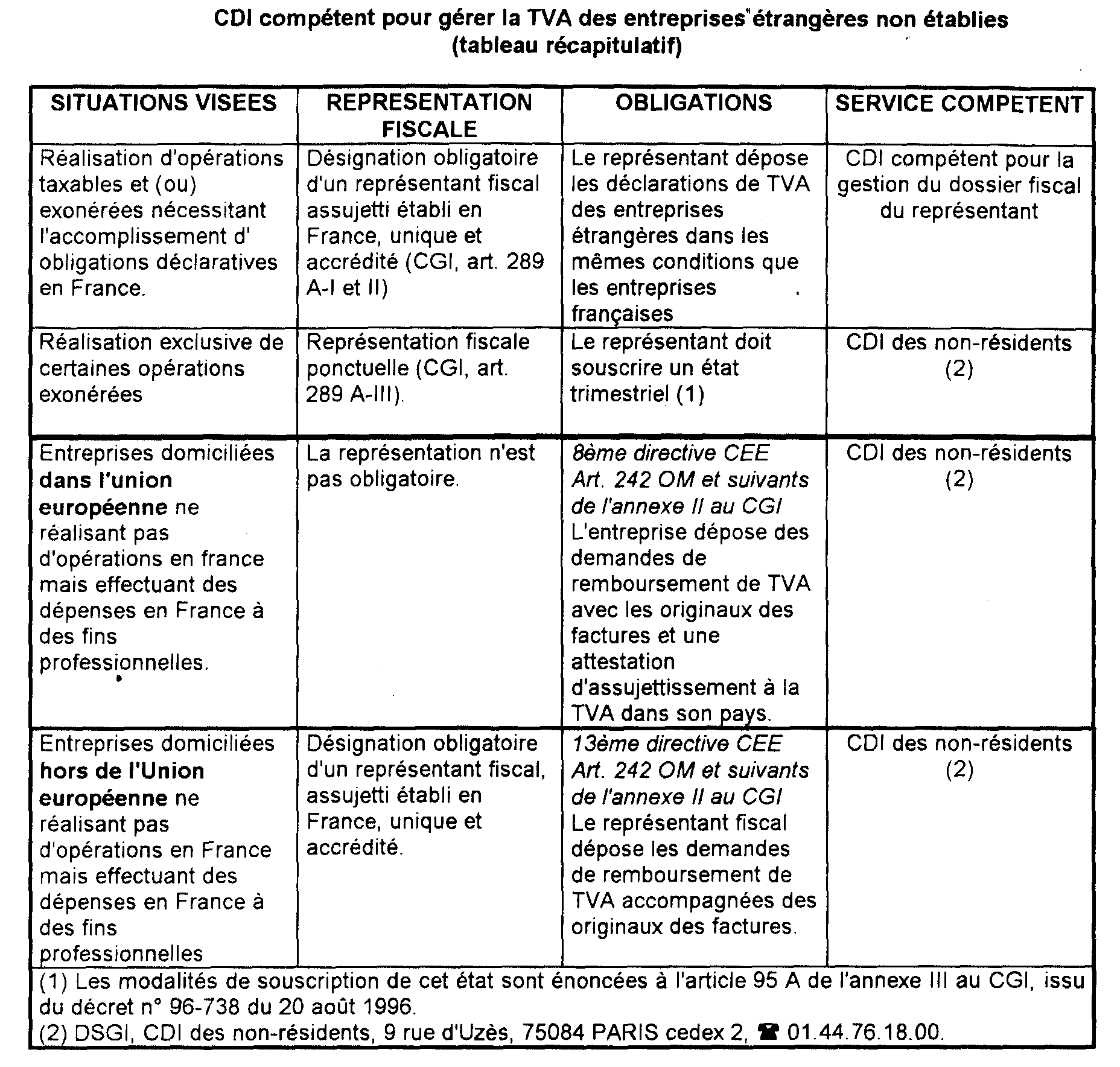

III. Entreprises étrangères non établies

21

B. EXCEPTIONS ET CAS PARTICULIERS

22Les principes ci-dessus comportent certains cas particuliers et exceptions.

I. Exceptions

23Les principes énoncés ci-dessus n°s 3 et suivants comportent les exceptions ci-après (CGI, ann. IV, art. 32 et 33 ).

1. Redevables occasionnels.

24Les personnes qui réalisent des opérations soumises à la TVA à titre occasionnel doivent déposer leurs déclarations de chiffre d'affaires auprès du service des Impôts dans le ressort duquel se situe le lieu où sont réalisées ces opérations (CGI, ann. IV, art. 32 b ).

2. Personnes redevables de la TVA au titre des achats et non assujetties à cette taxe en raison de leur activité.

25Les personnes redevables de la TVA en raison des achats qu'elles effectuent et non habituellement assujetties par ailleurs à la TVA doivent souscrire les déclarations auprès du service du lieu de destination des produits achetés (CGI, ann. IV, art. 32 c ).

Cette disposition concerne notamment les particuliers et les collectivités publiques ou privées non soumises à la TVA.

Lorsqu'ils sont redevables de la TVA en raison d'achats de boissons soumises au droit de circulation ou de consommation à des vendeurs qui n'y sont pas assujettis, ils doivent conformément aux termes de l'article 32 de l'annexe IV, acquitter la taxe au lieu et au moment où est levé le titre de mouvement comportant paiement de ce droit (voir 3 E 1371 ). Cette disposition devrait inciter les expéditeurs à acquitter l'impôt pour le compte de ces acheteurs. Dans ce cas, l'Administration admet que ces derniers soient dispensés de souscrire les déclarations de chiffre d'affaires.

3. Opérations immobilières.

26Aux termes de l'article 33 de l'annexe IV au CGI, les personnes qui réalisent les opérations définies à l'article 257-6° du même code (opérations portant sur des immeubles, des fonds de commerce ou des actions ou parts de sociétés immobilières) sont, en ce qui concerne la nature et le lieu de dépôt de leurs déclarations, tenues d'observer des règles particulières exposées à la DB 8 A 23.

Il en est de même des personnes qui se livrent aux activités visées à l'article 257-7° du CGI (opérations concourant à la production ou à la livraison d'immeubles) ou à des activités assimilées à l'exception des personnes visées à l'article 50 sexies A de l'annexe IV audit code (cf. 8 A 152). Mais lorsque les personnes désignées ci-dessus n° 26 sont redevables par ailleurs de la TVA en raison d'autres activités (cas de promoteurs qui sont en même temps entrepreneurs de travaux par exemple) elles sont tenues de se conformer aux règles définies n°s 9 à 20.

4. Propriétaires d'immeubles loués ou de monuments historiques.

27Il s'agit des seules personnes physiques propriétaires d'immeubles loués ou de monuments historiques ouverts au public dont les loyers ou les recettes taxables sont par ailleurs imposables à l'impôt sur le revenu dans la catégorie des revenus fonciers.

Afin d'éviter les retards et les erreurs dans la prise en compte et le suivi des déclarations de TVA (y compris les demandes de remboursement de taxe) ainsi que des options susceptibles d'être exercées, les déclarations de recettes dont la souscription incombe aux personnes définies ci-dessus, devront être déposées auprès du service des impôts du lieu de situation de l'immenble (CGI, Ann. IV, art. 33 ).

Lorsqu'une même personne est propriétaire de plusieurs immeubles imposables dans les mêmes conditions, les obligations déclaratives sont remplies auprès du service des impôts du lieu de situation du bien dont le chiffre d'affaires est le plus élevé.

Cette disposition est entrée en vigueur à compter des déclarations à souscrire au titre de 1993. Auparavant, ces opérations étaient régies par l'article 32 de l'annexe IV au CGI.

1 Par contre, lorsque tous les établissements sont situés en province, le lieu d'imposition est fixé au lieu du principal établissement conformément au principe général. Il en est de même lorsqu'une société possède plusieurs établissements localisés dans une seule région.