B.O.I. N° 71 du 14 avril 1970

ANNEXE II

ANNEXE III

ANNEXE IV

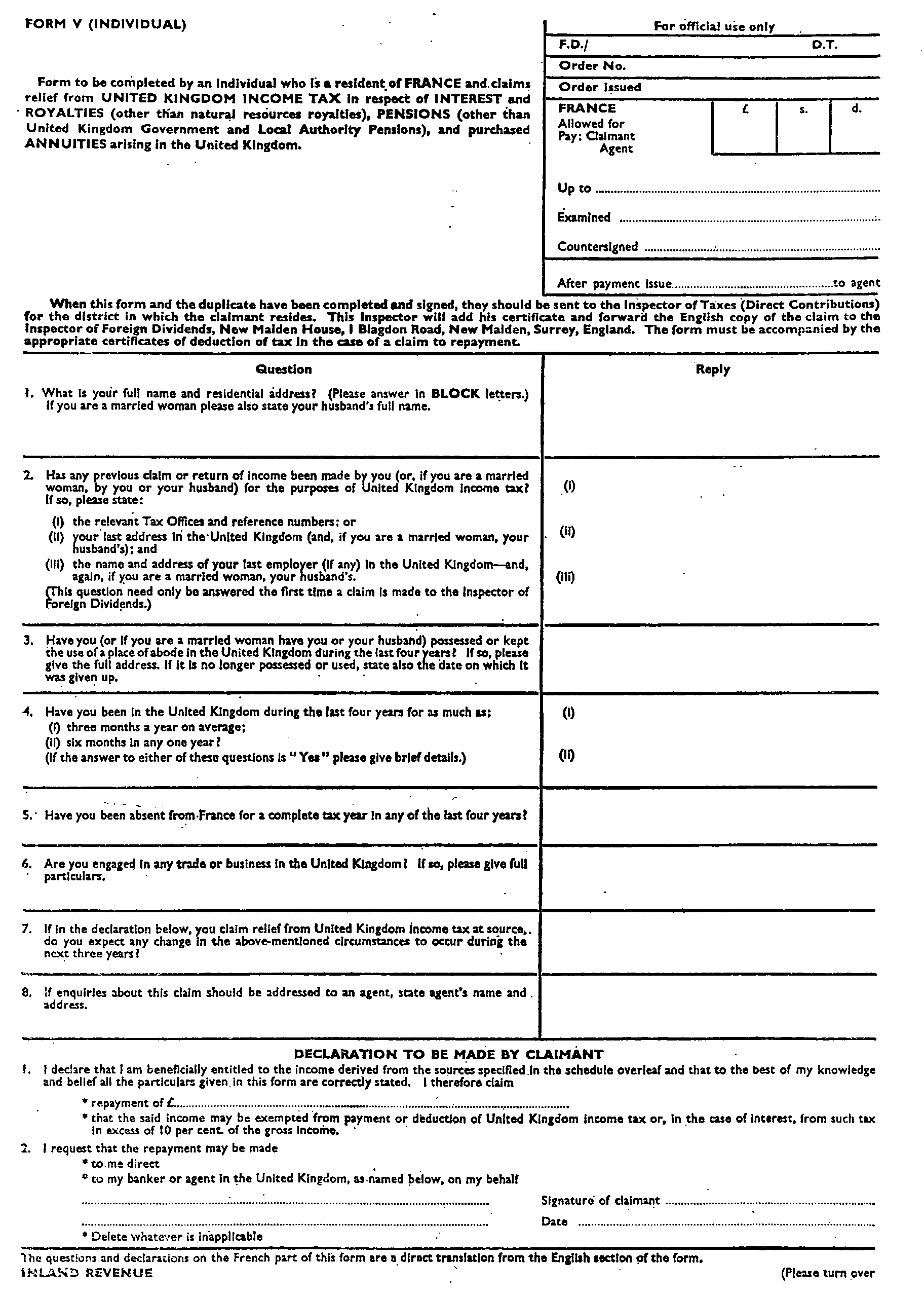

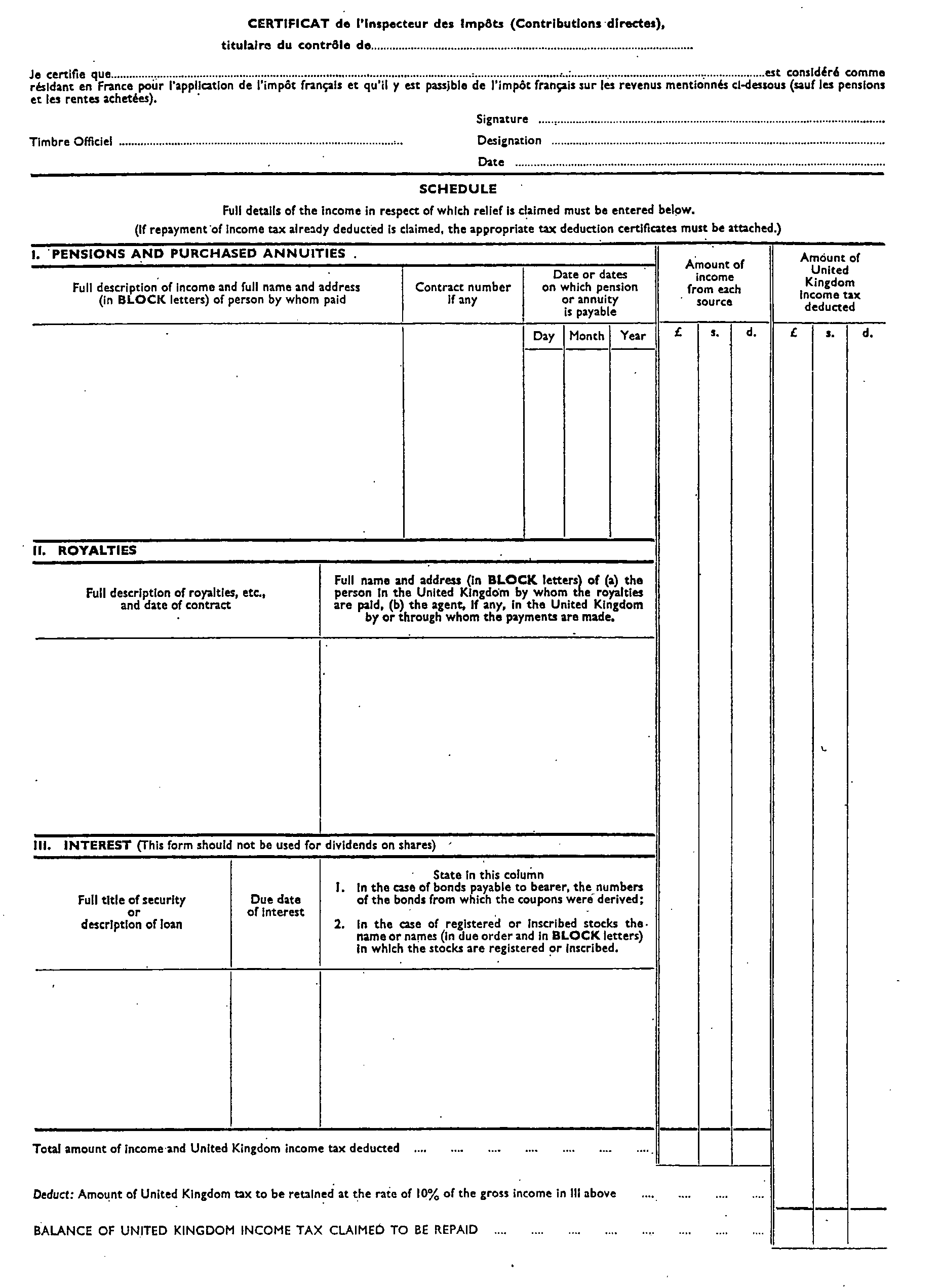

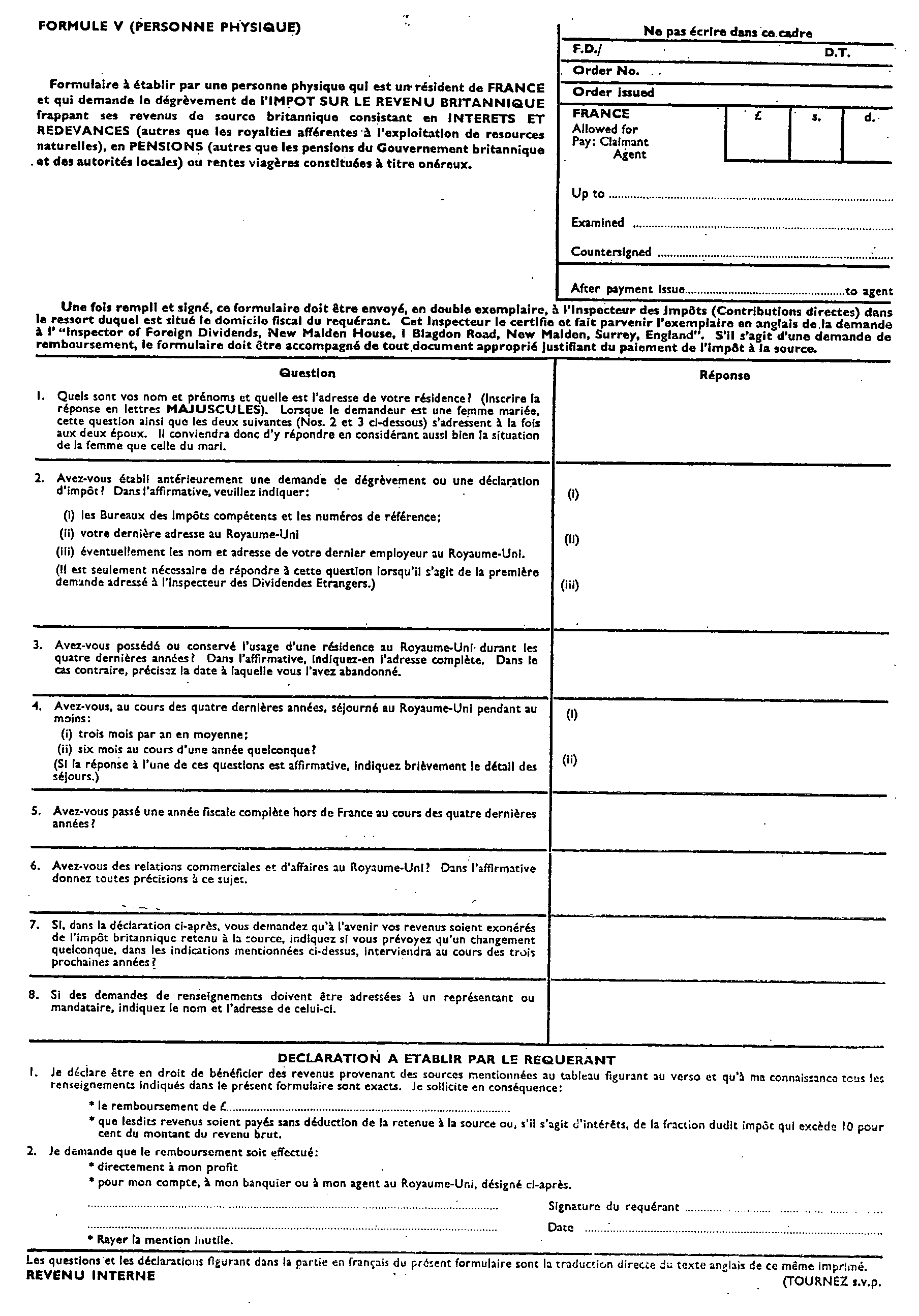

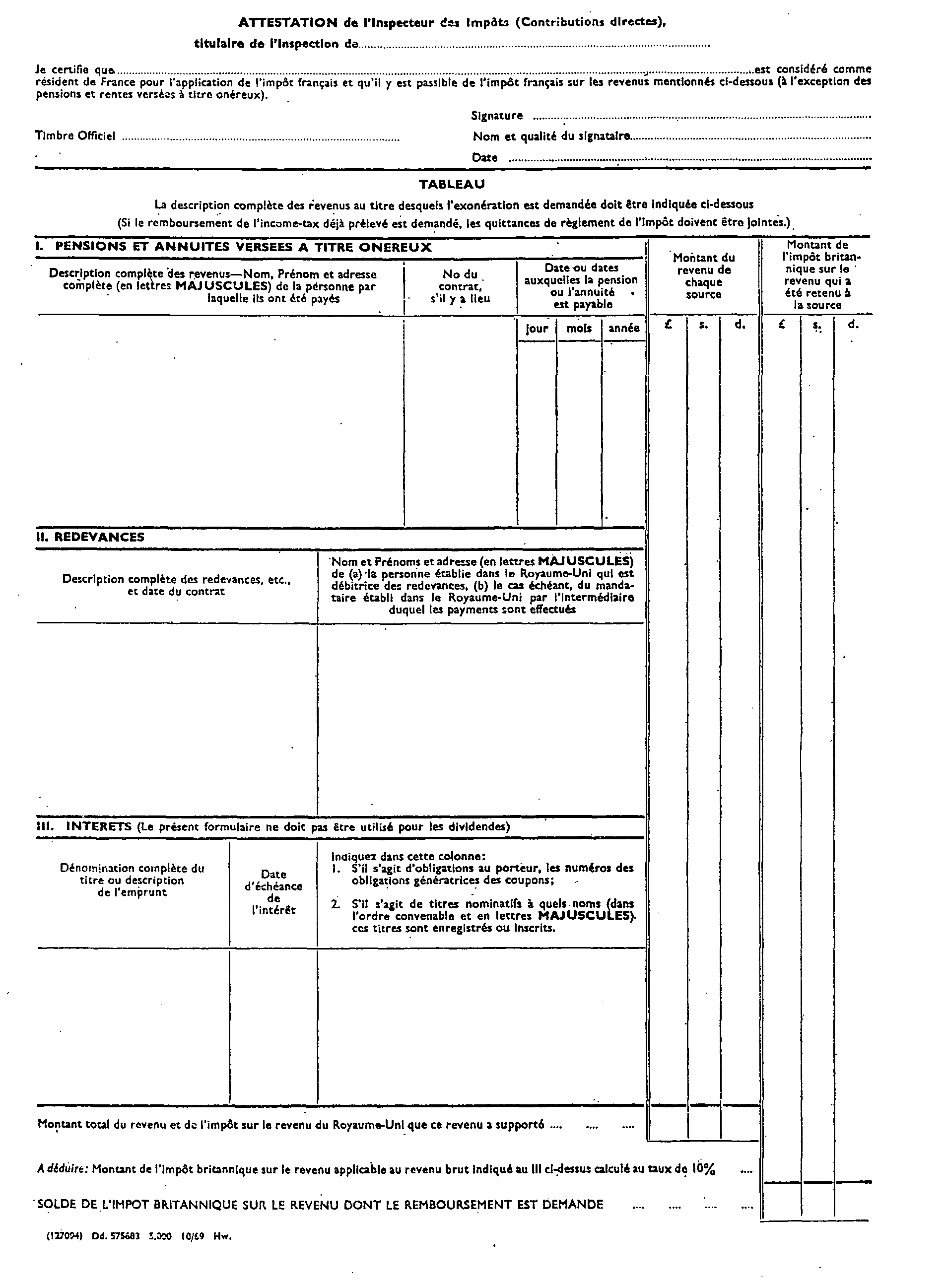

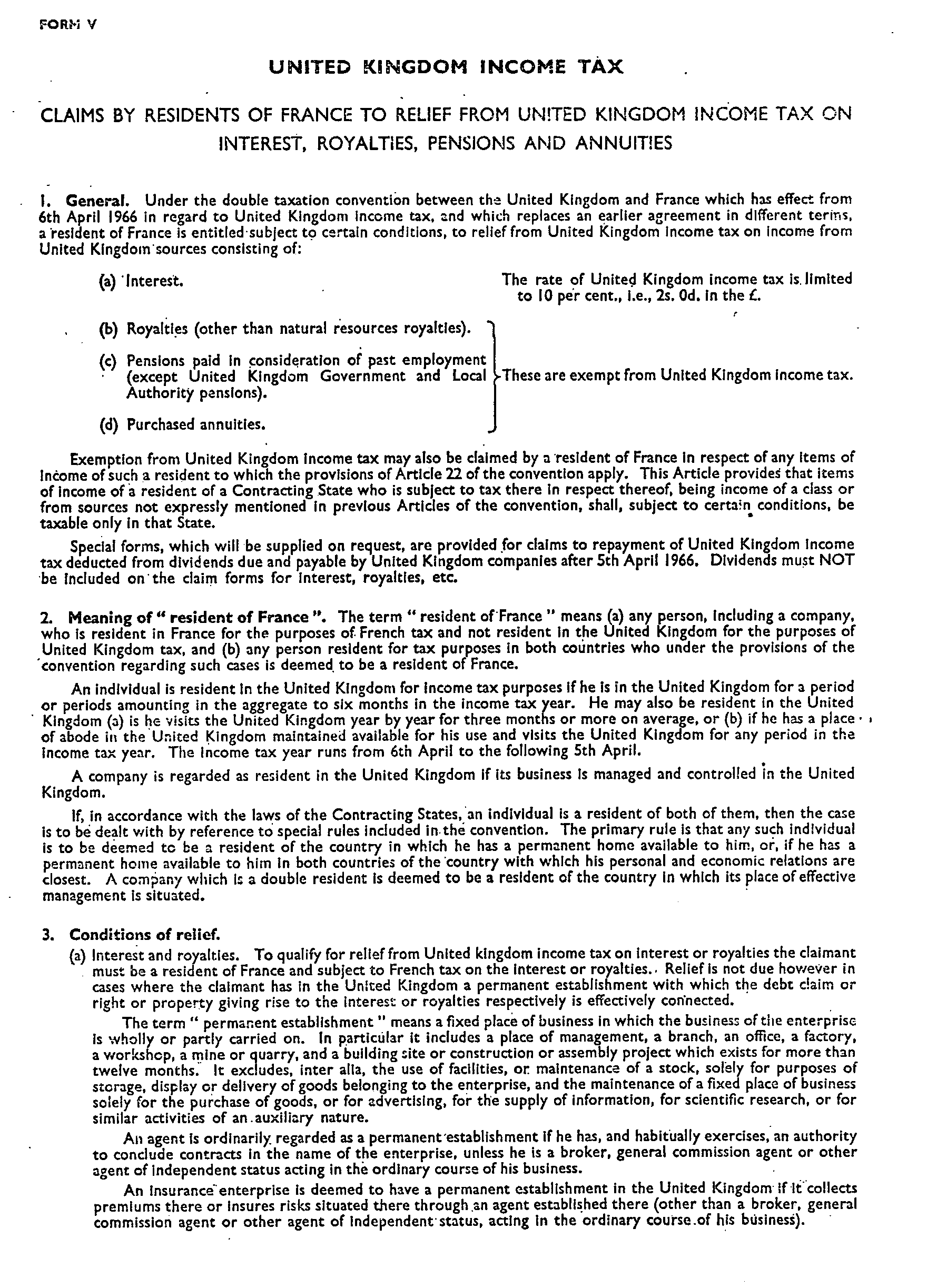

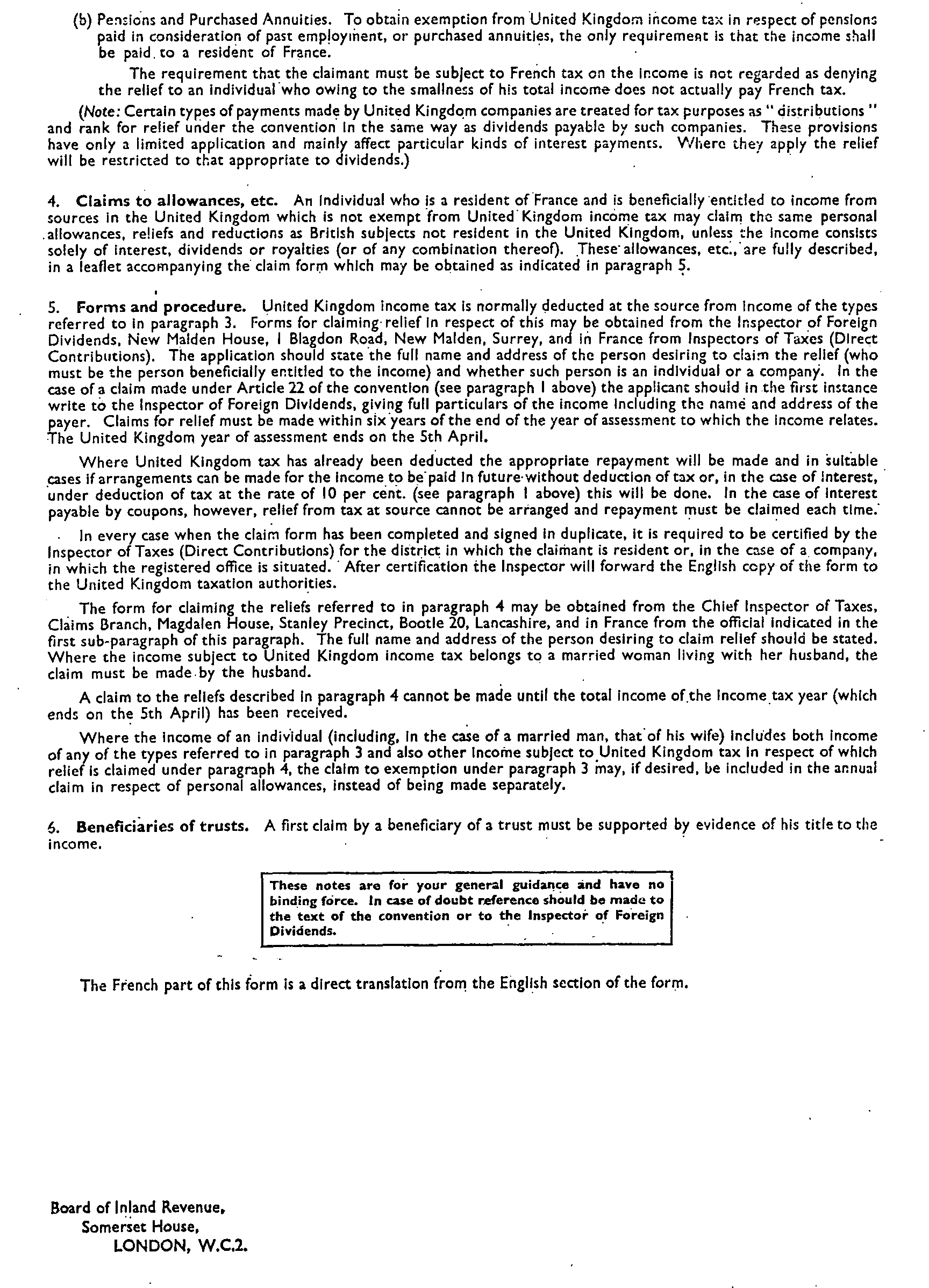

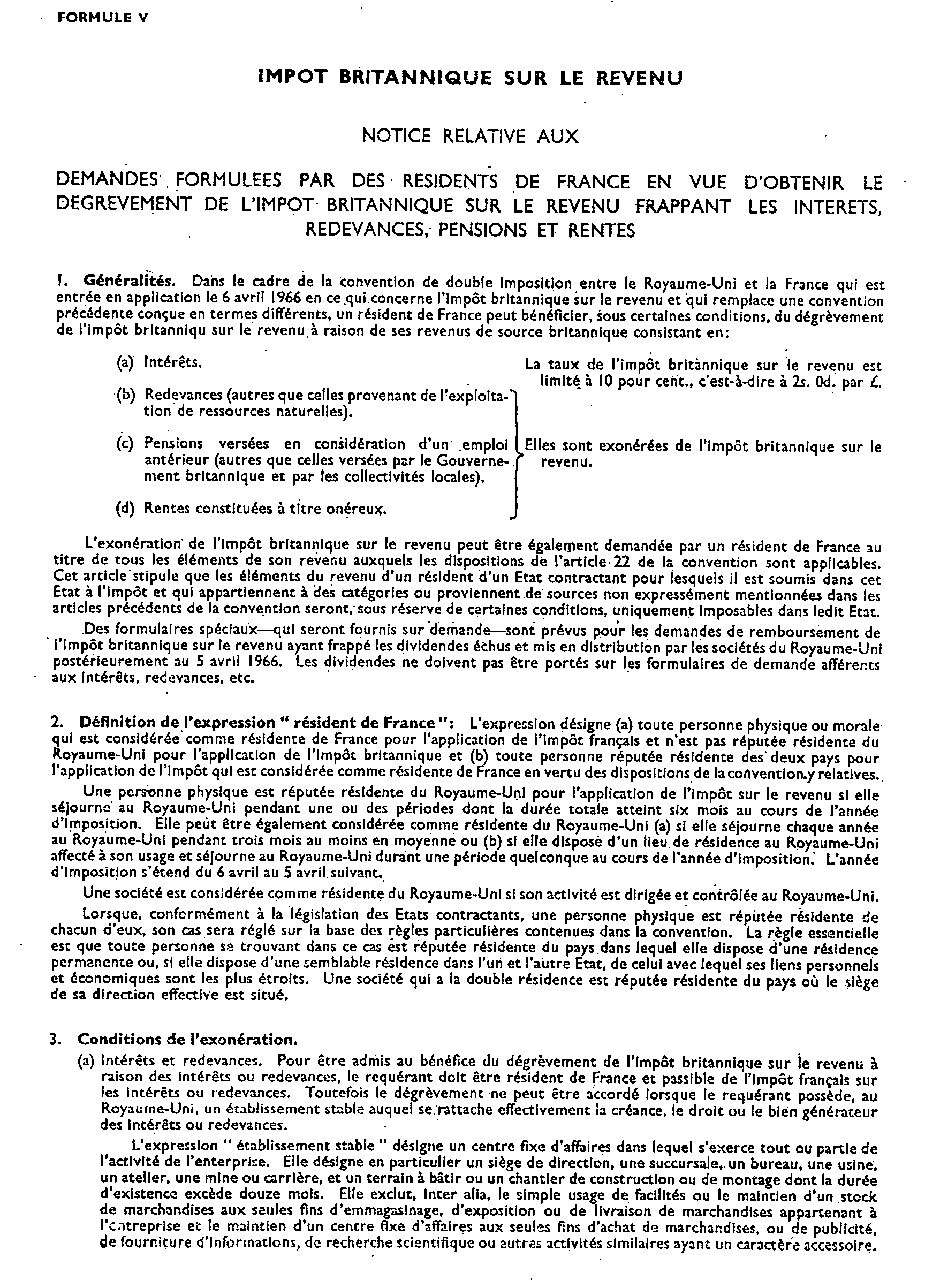

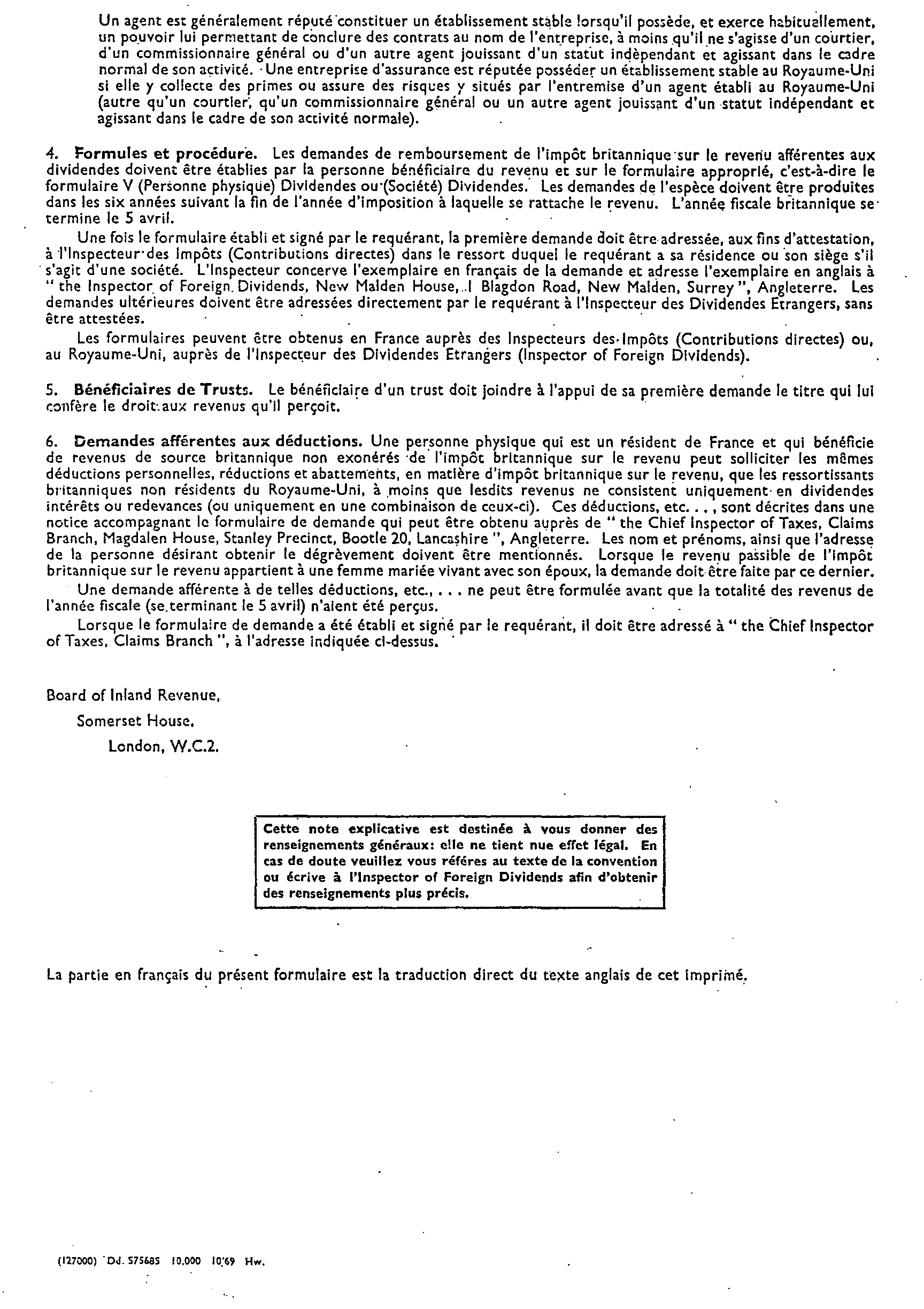

ANNEXE V

ANNEXE VI

ANNEXE VII

ANNEXE VIII

ANNEXE IX

ANNEXE X

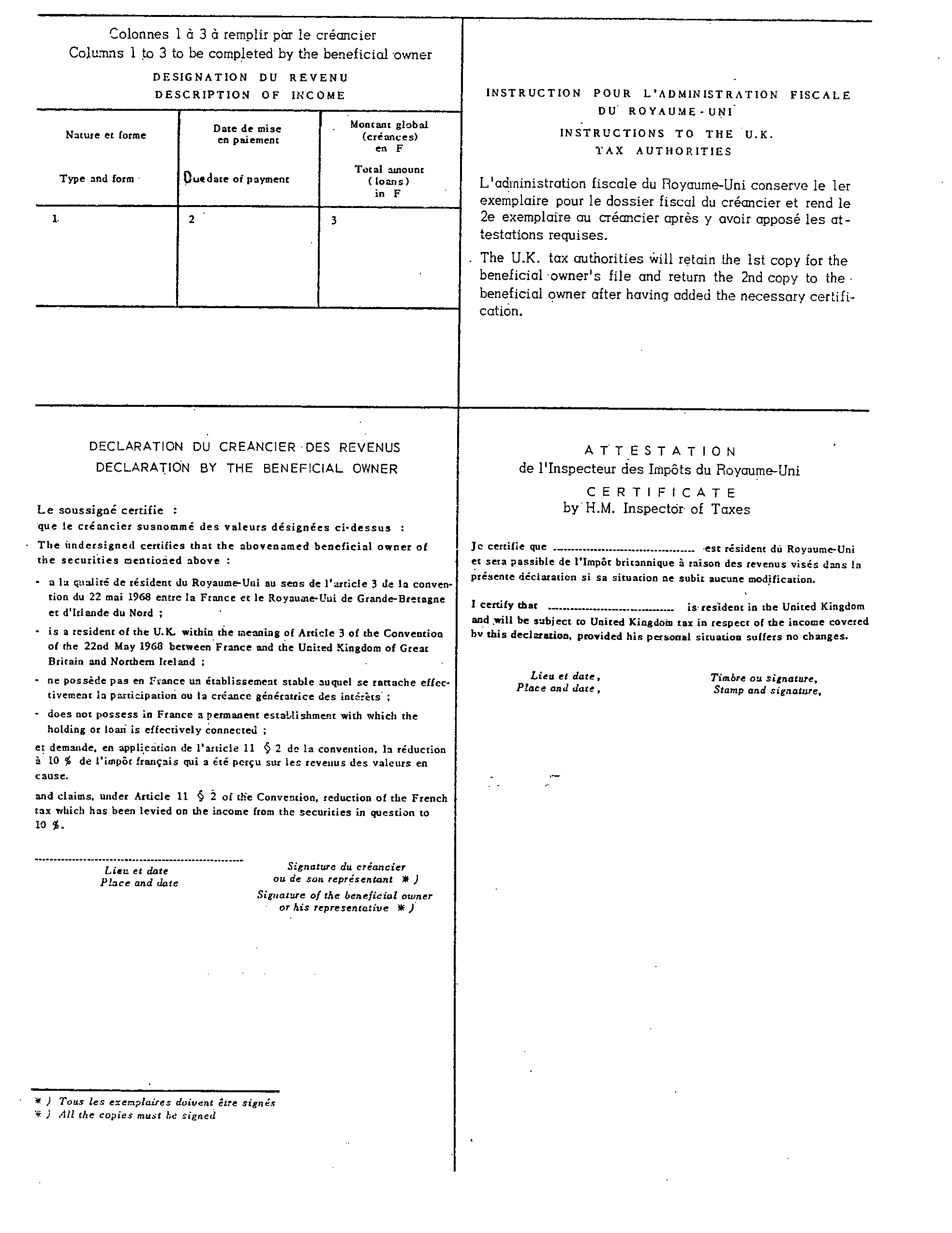

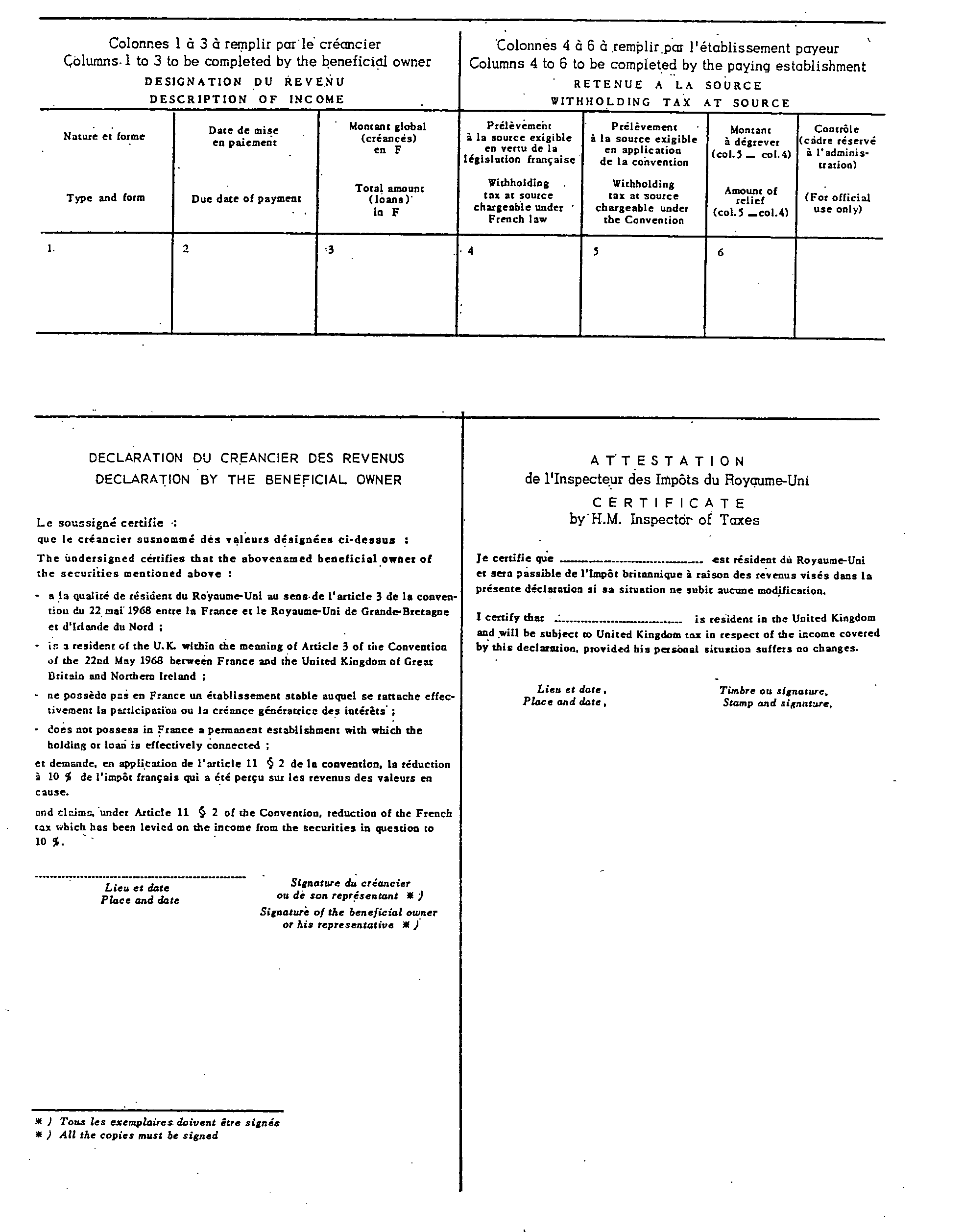

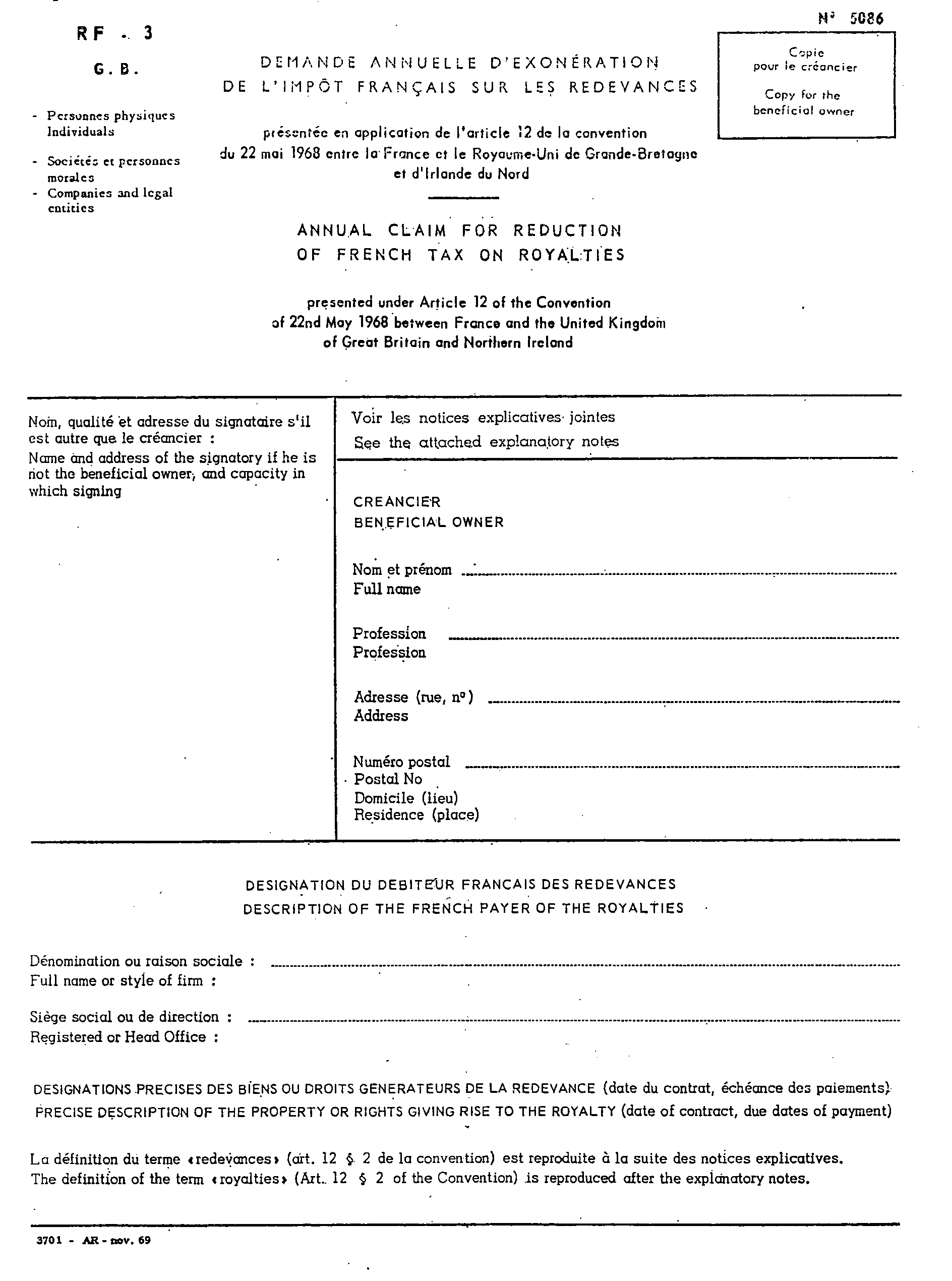

1 Bien entendu, les intermédiaires dont il s'agit sont personnellement imposables à raison des revenus qu'ils réalisent dans le cadre de leurs activités propres, conformément aux règles fixées par la convention en ce qui concerne lesdits revenus.

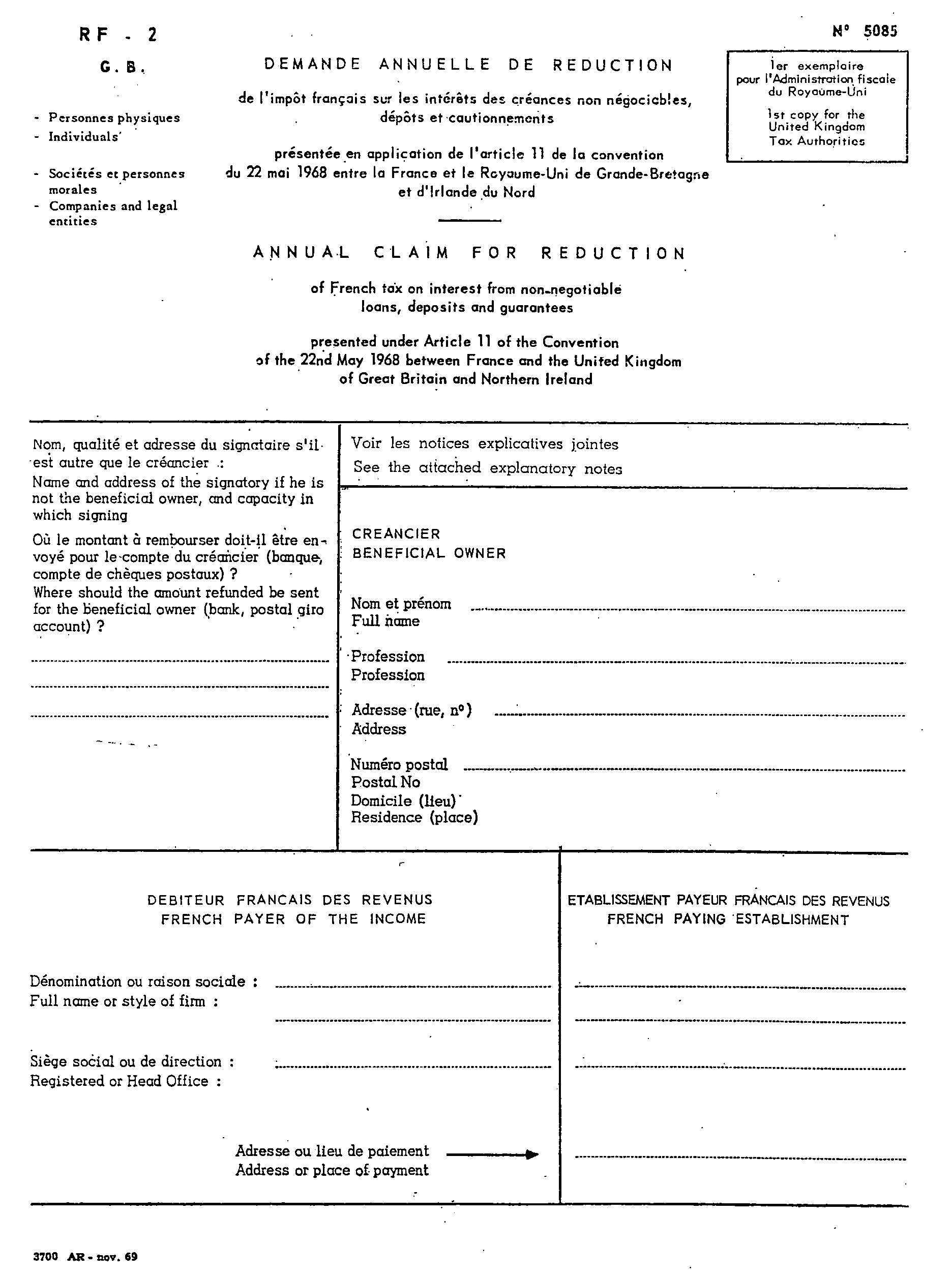

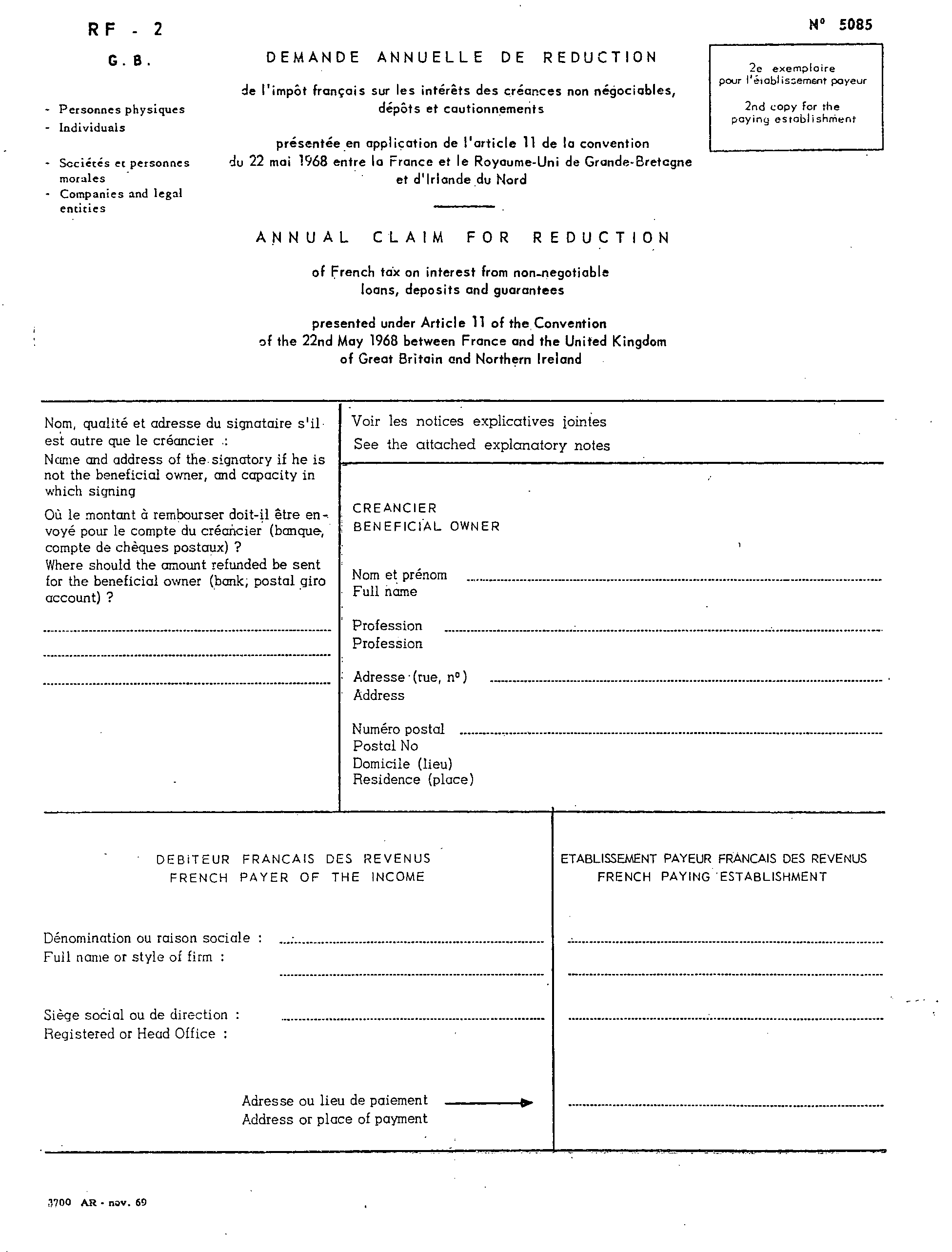

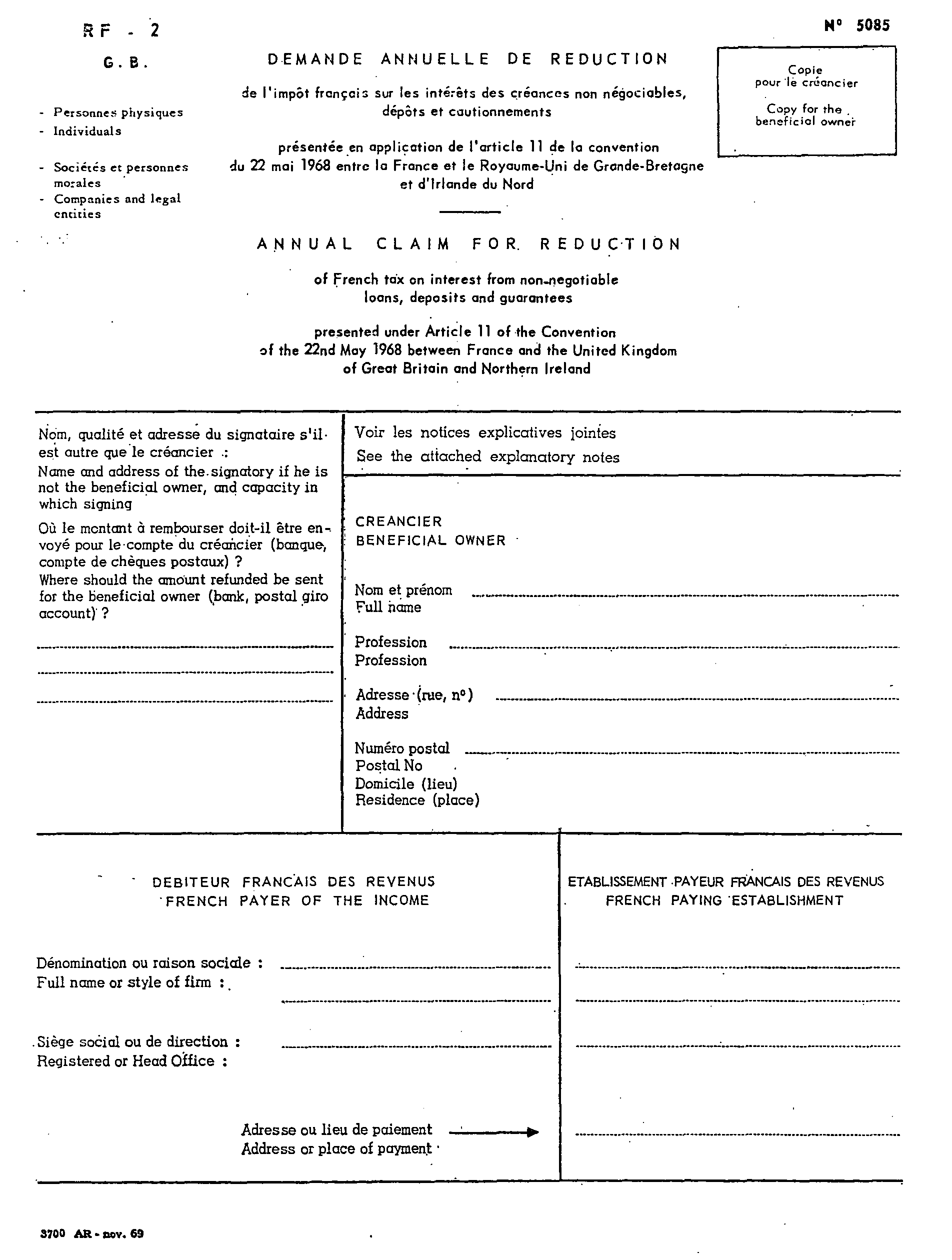

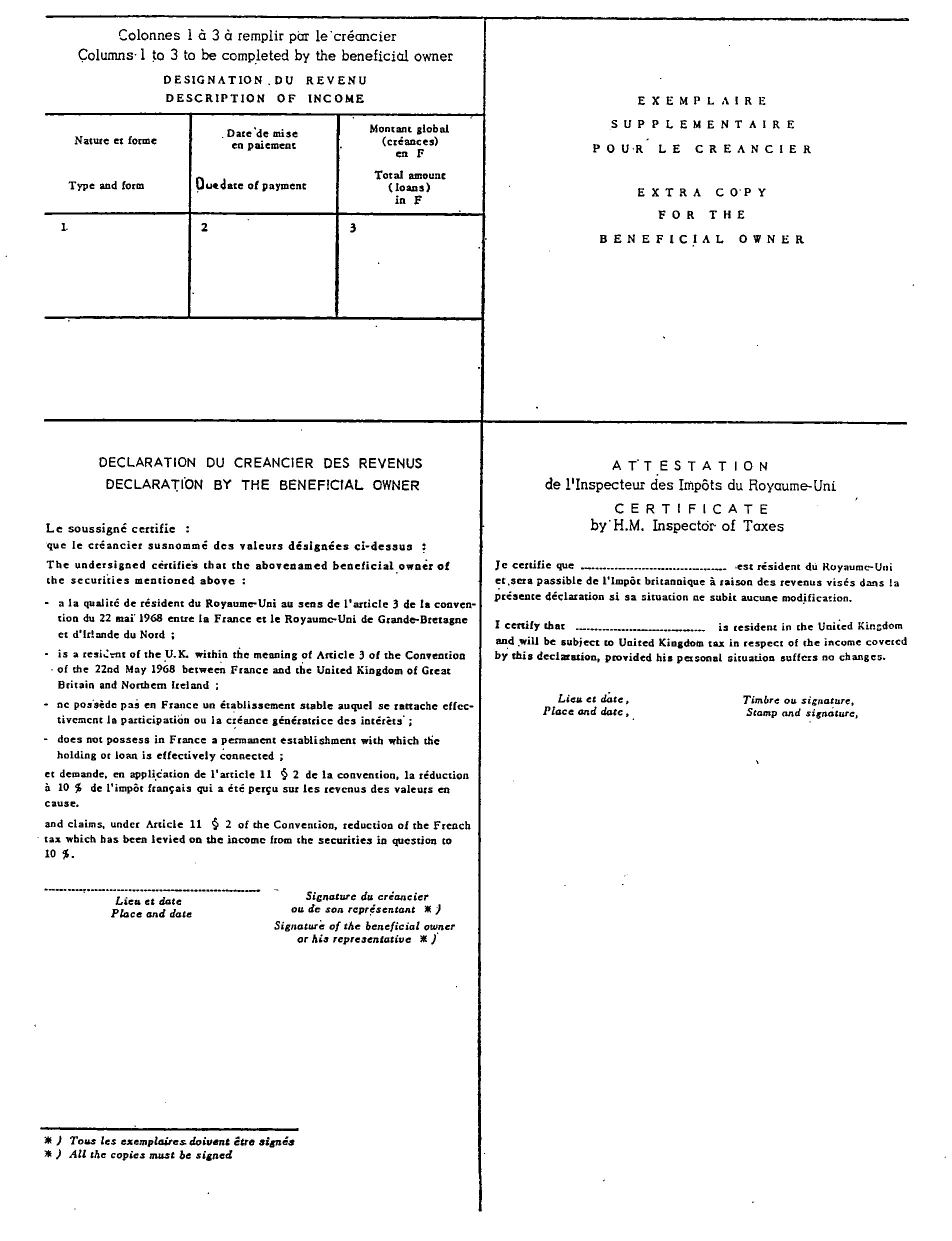

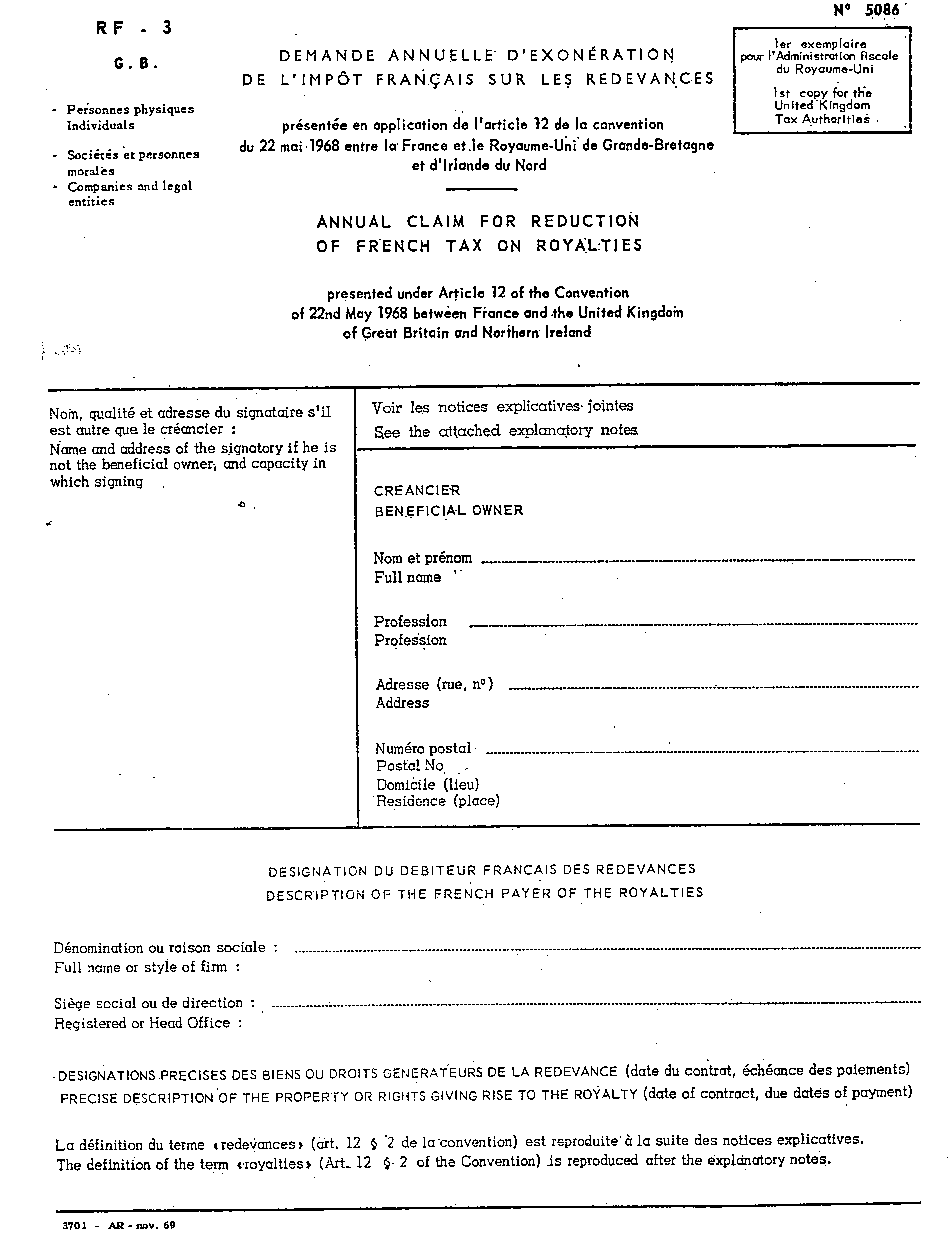

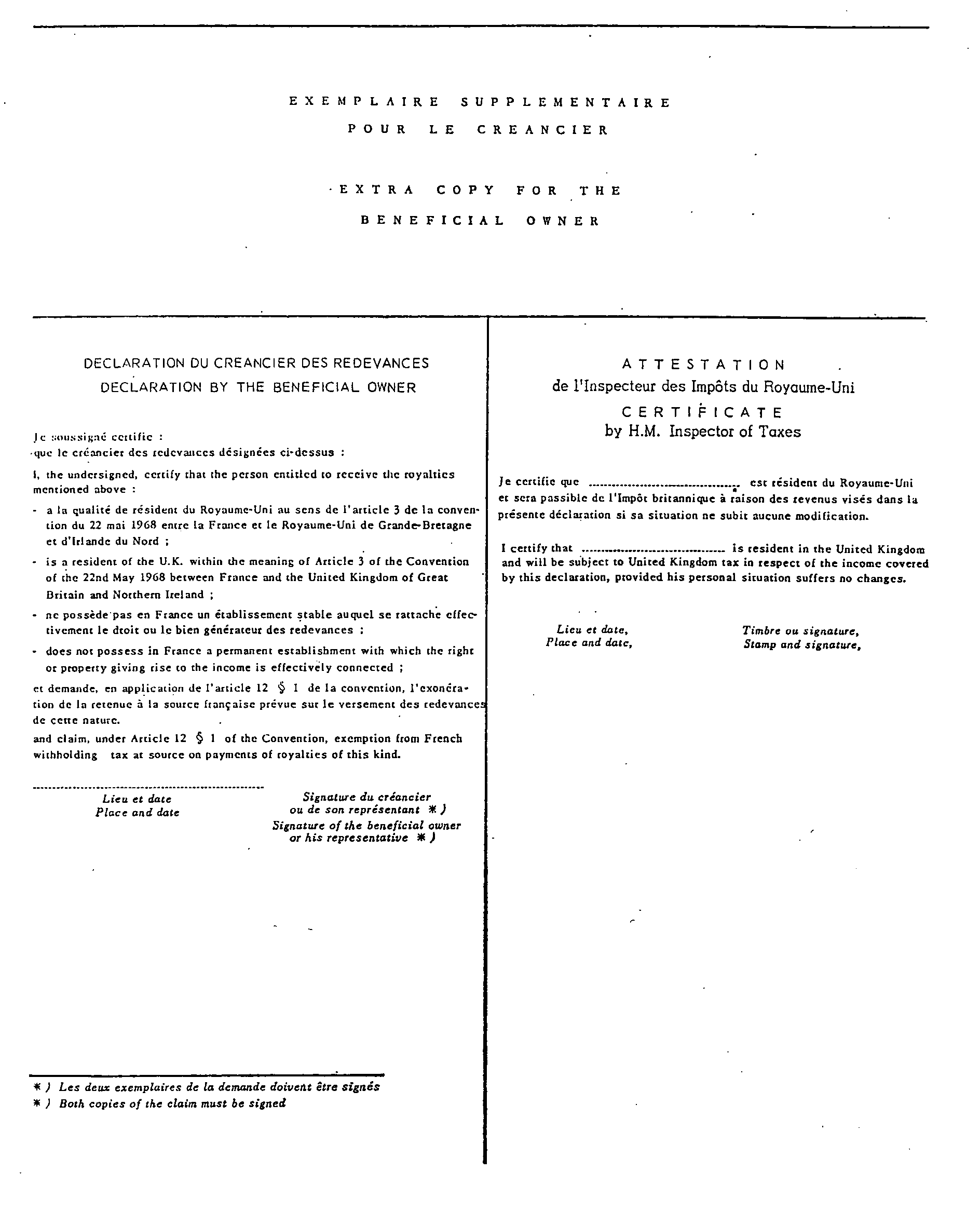

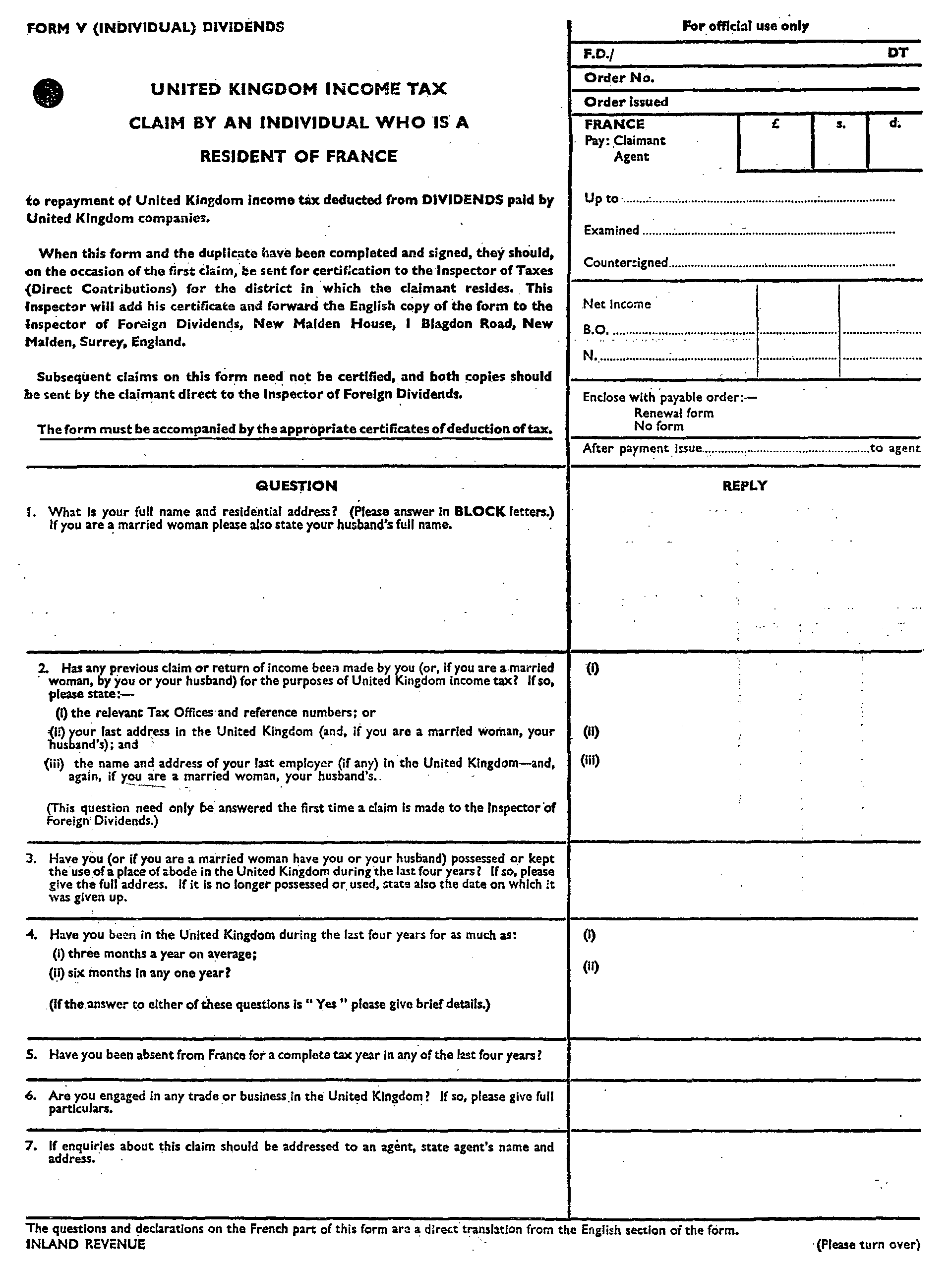

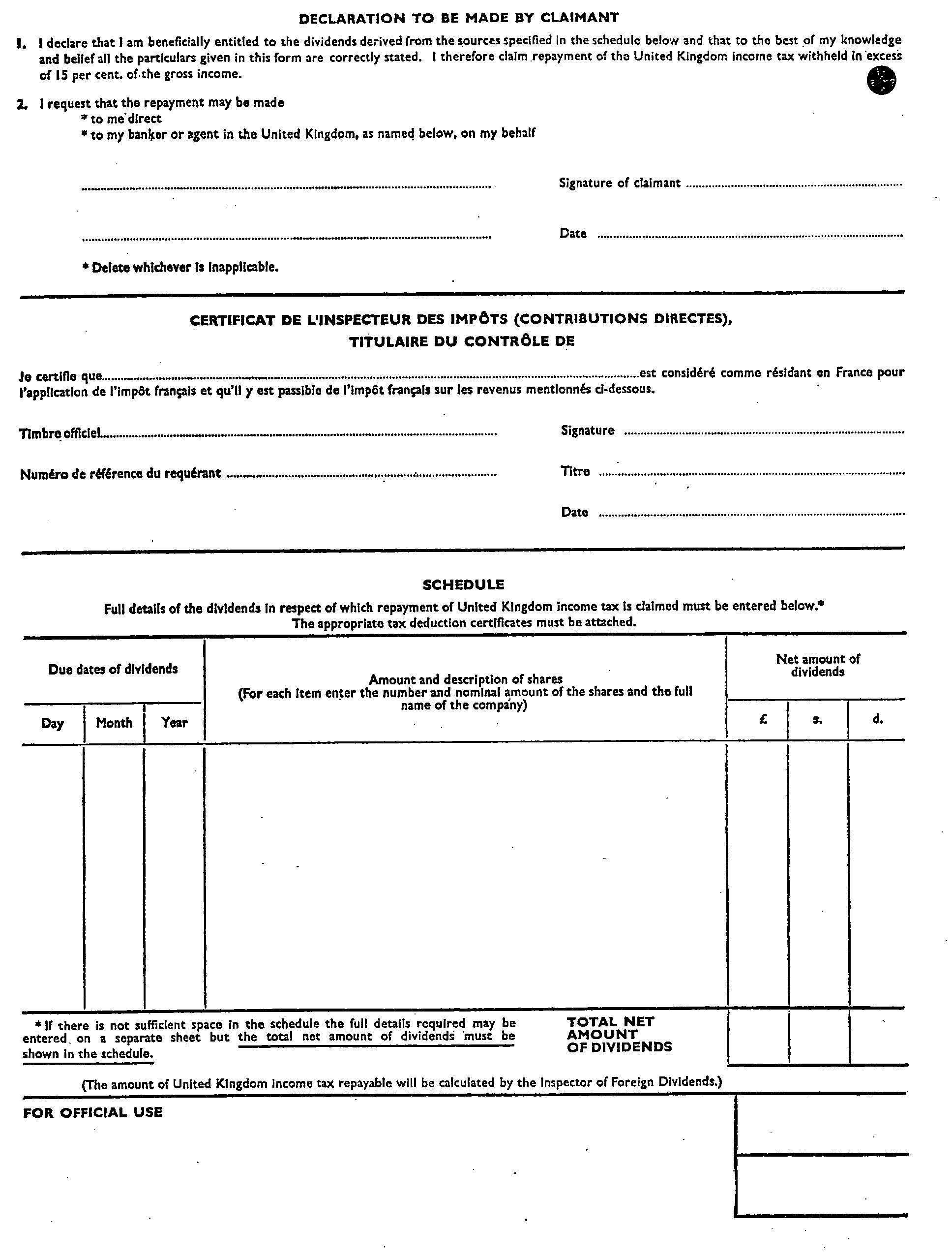

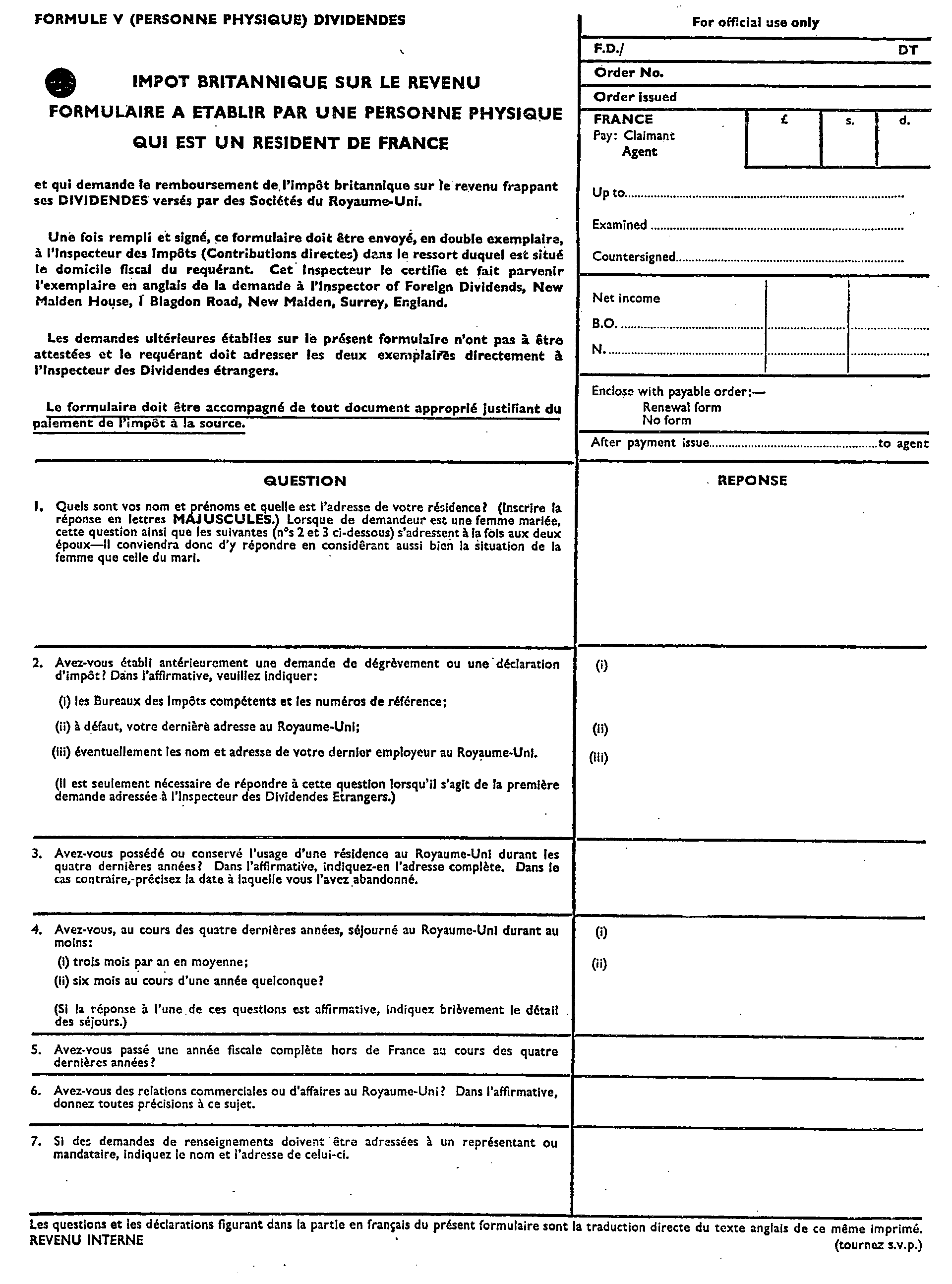

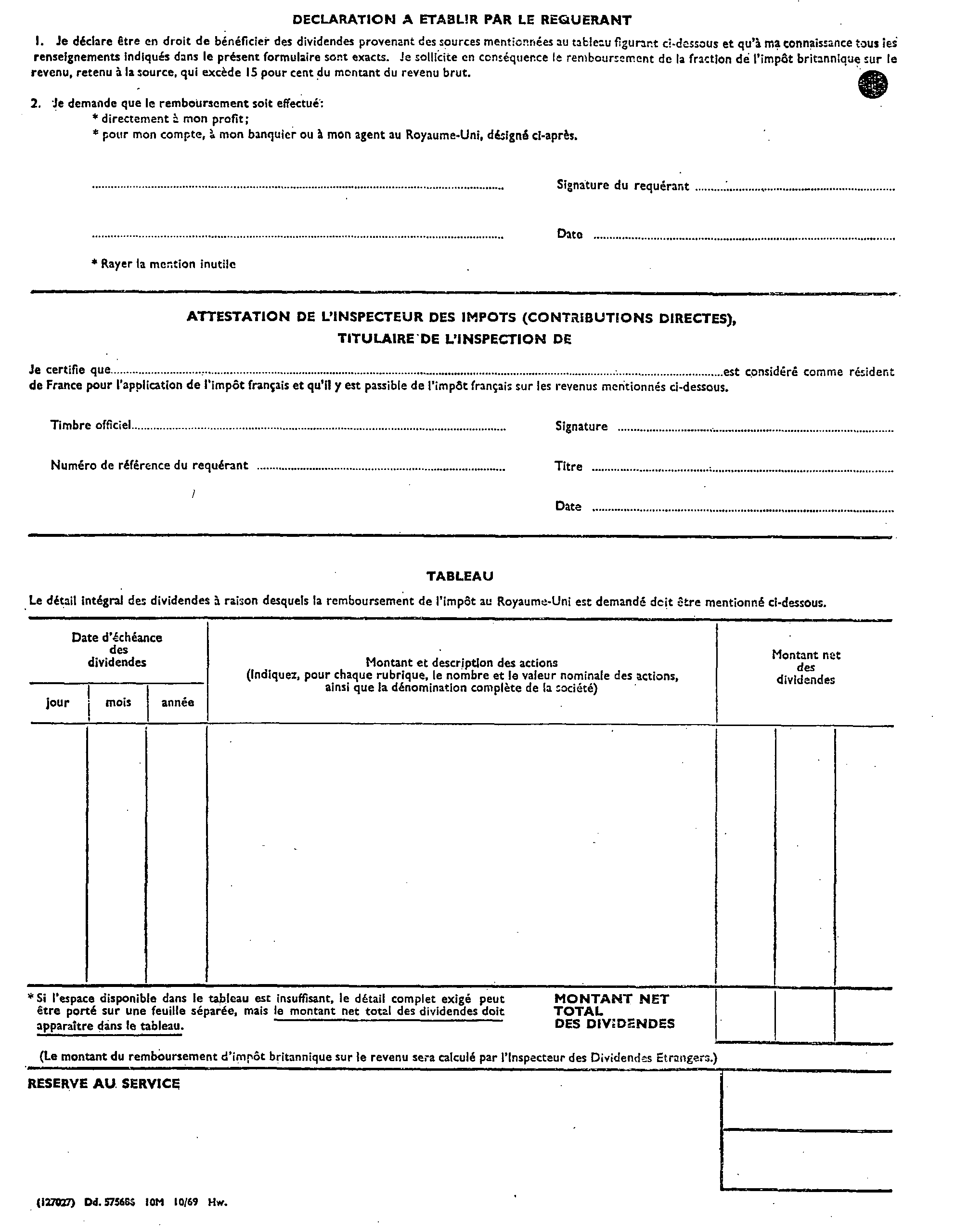

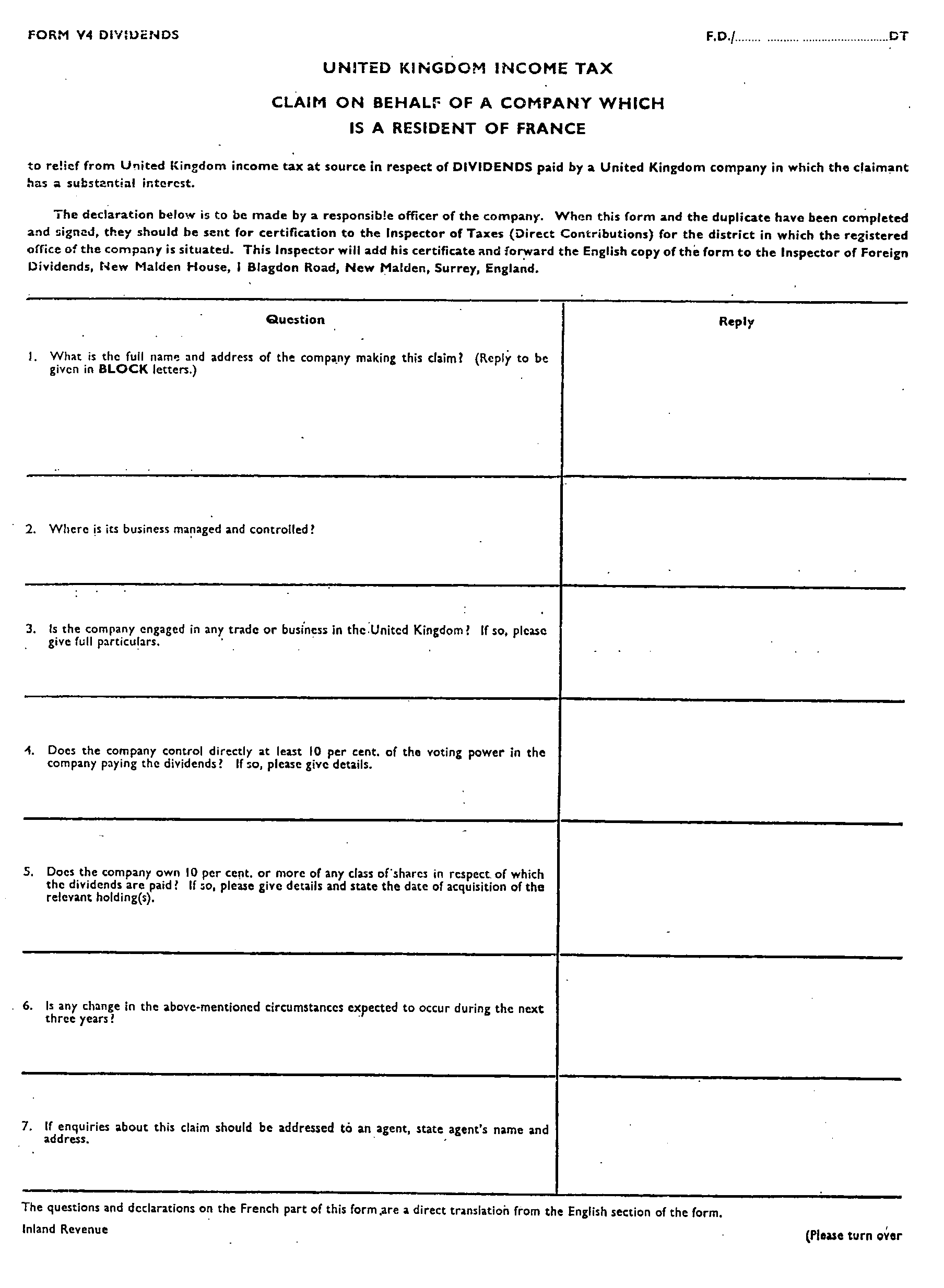

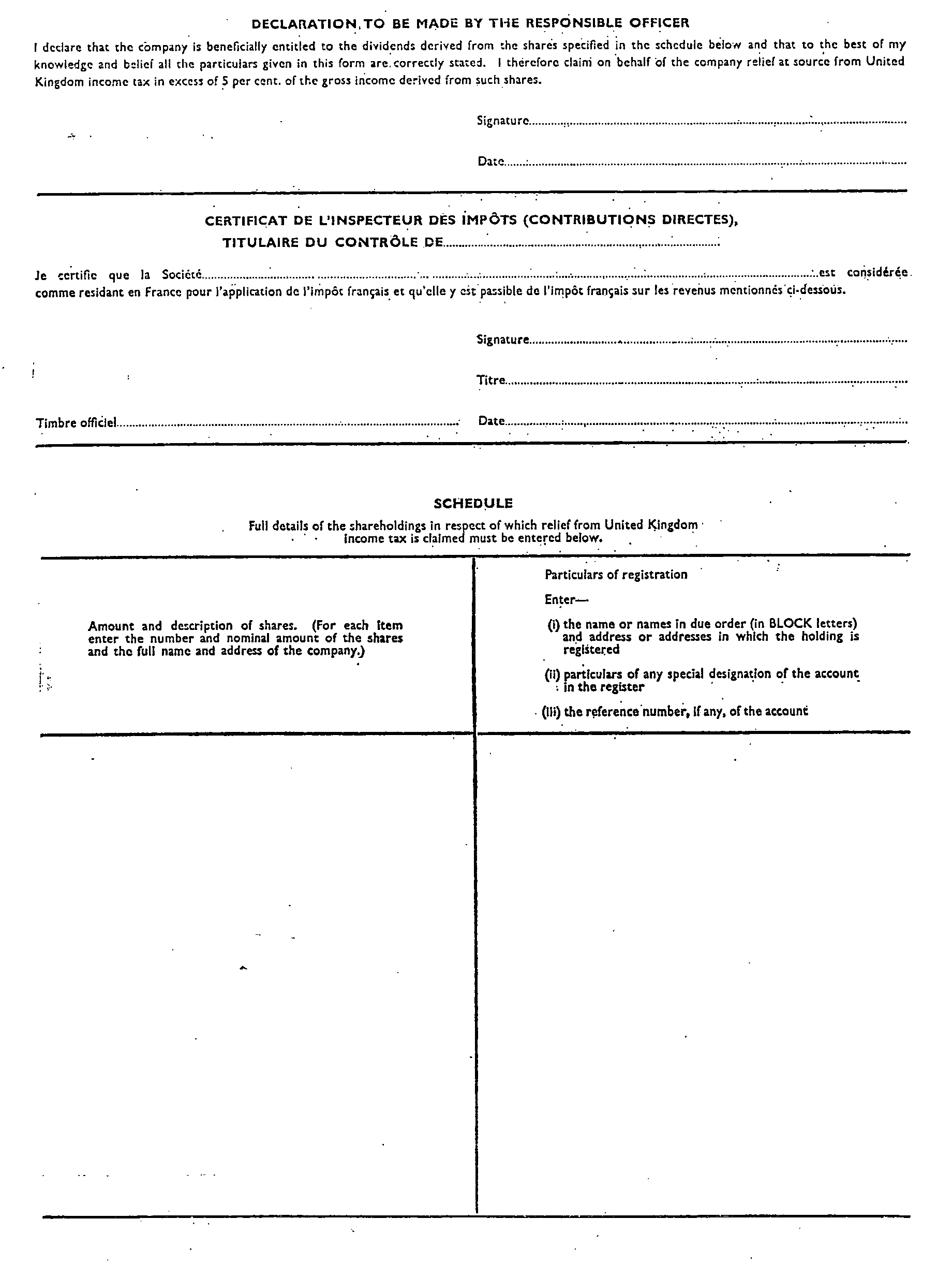

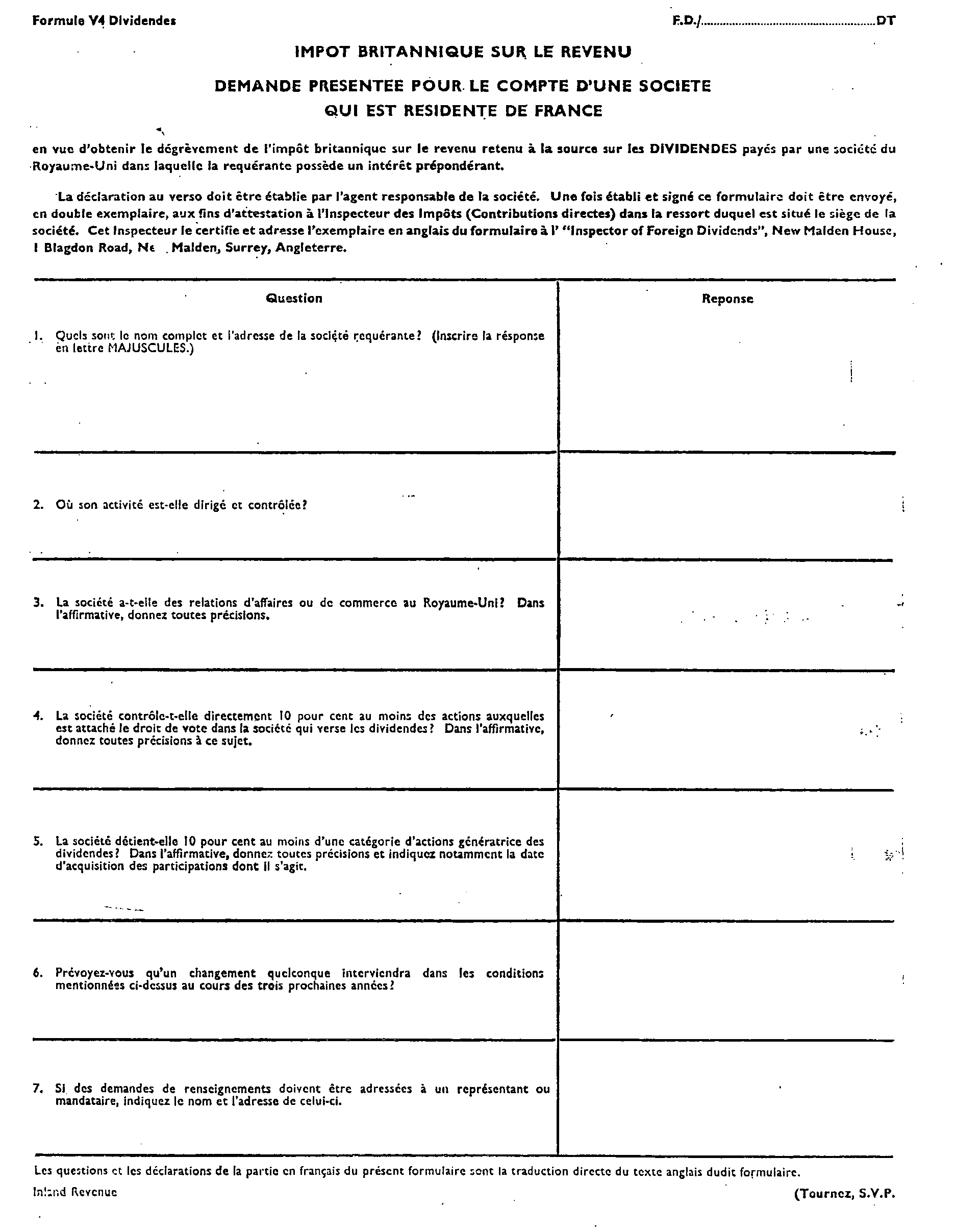

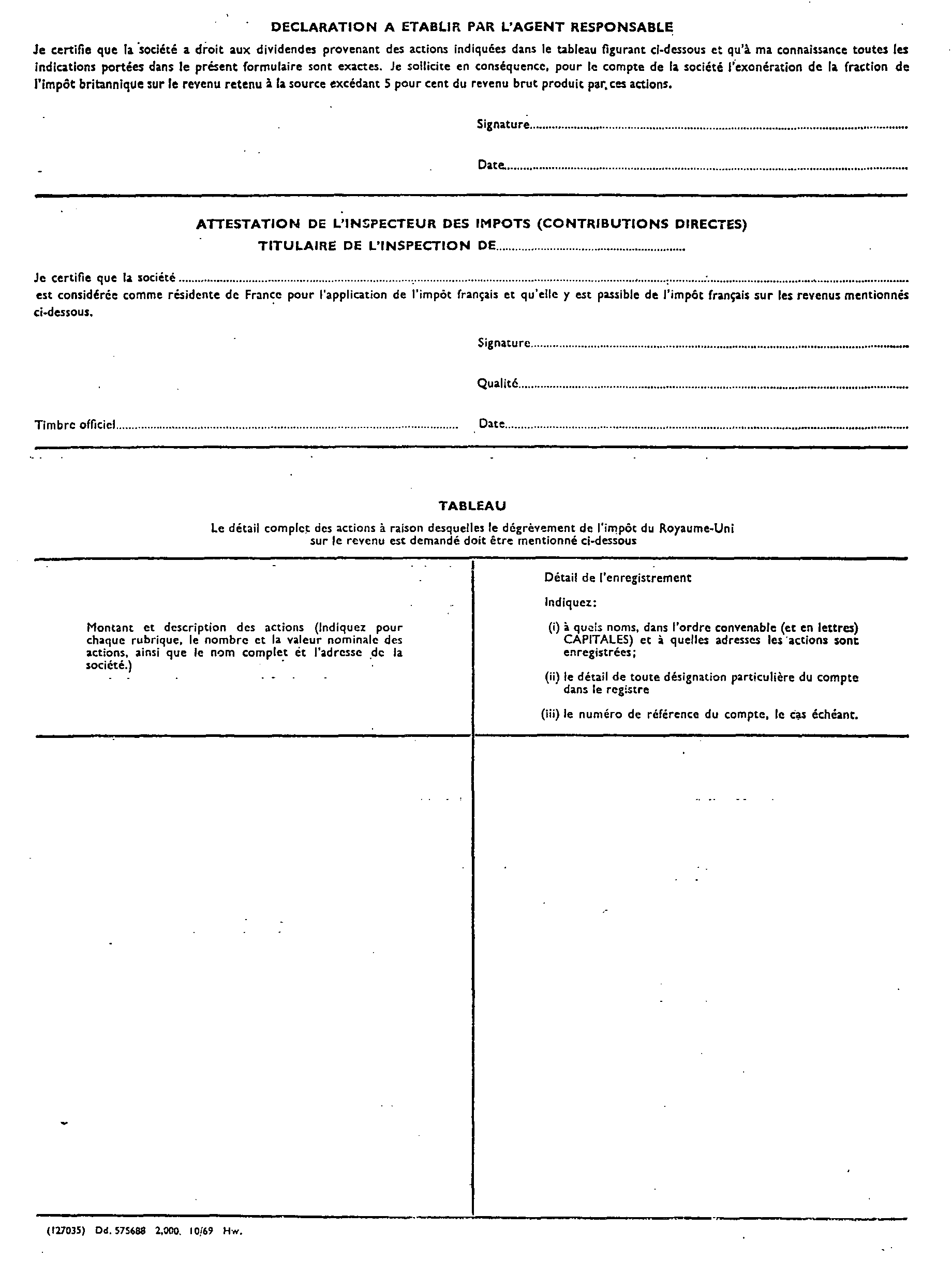

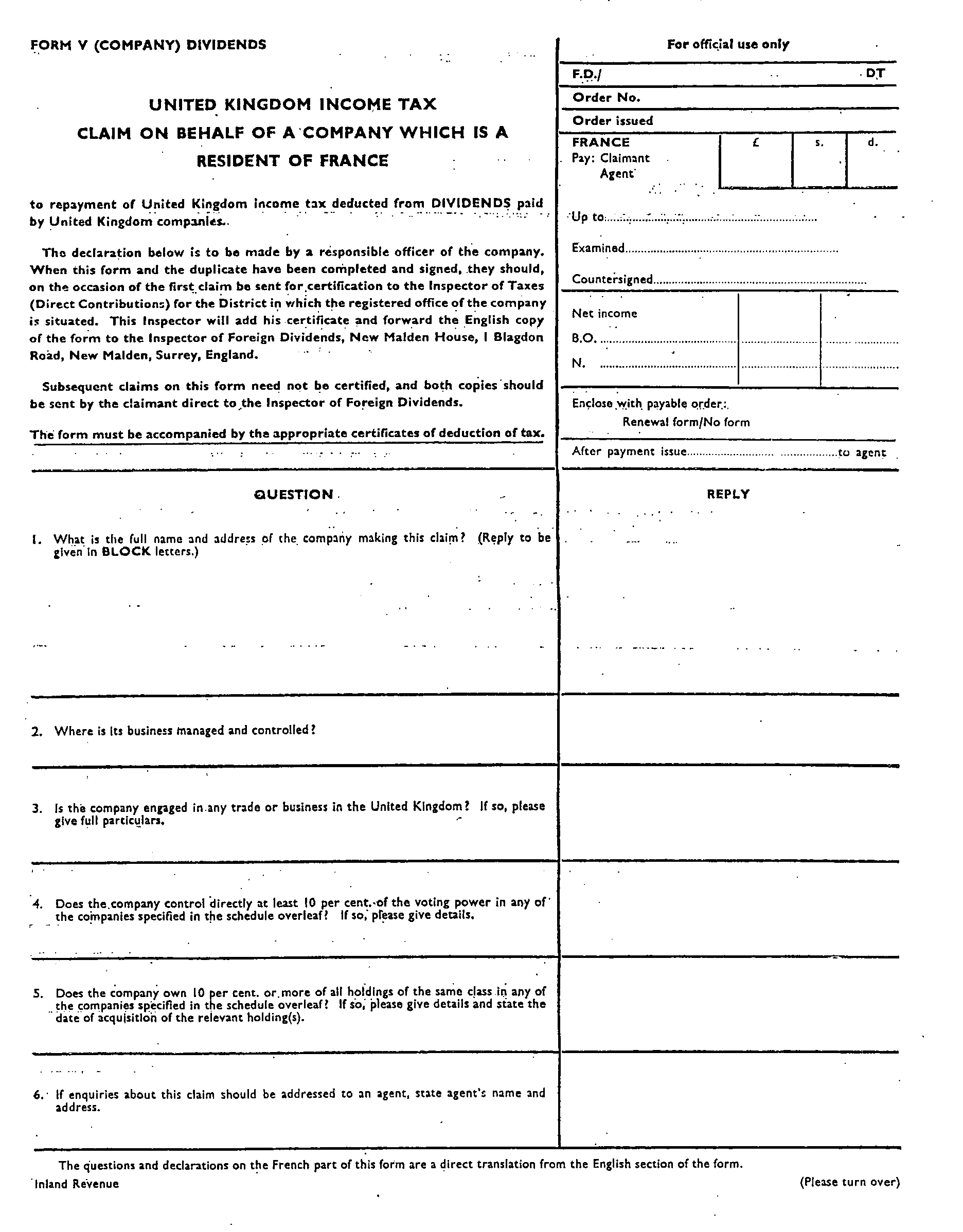

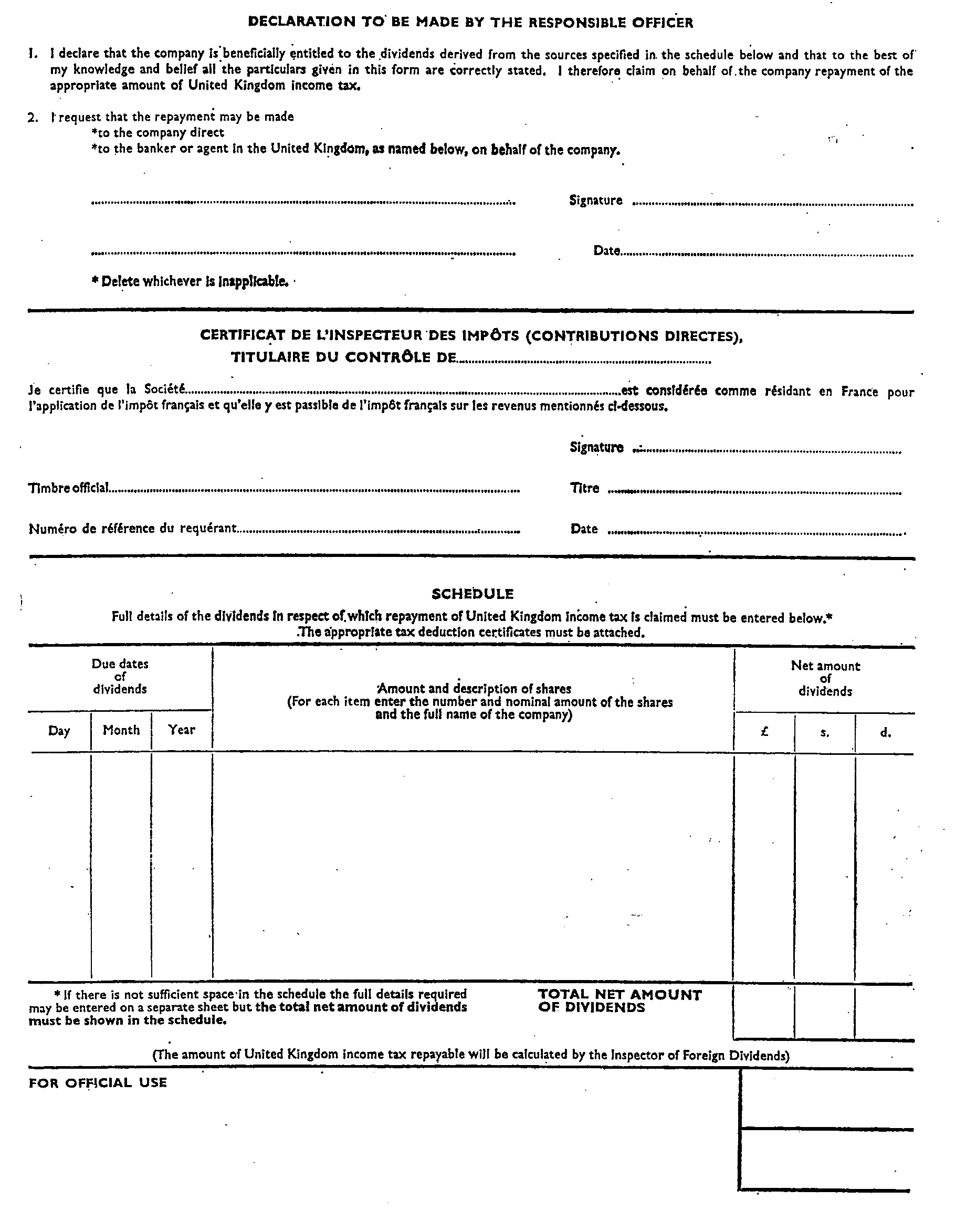

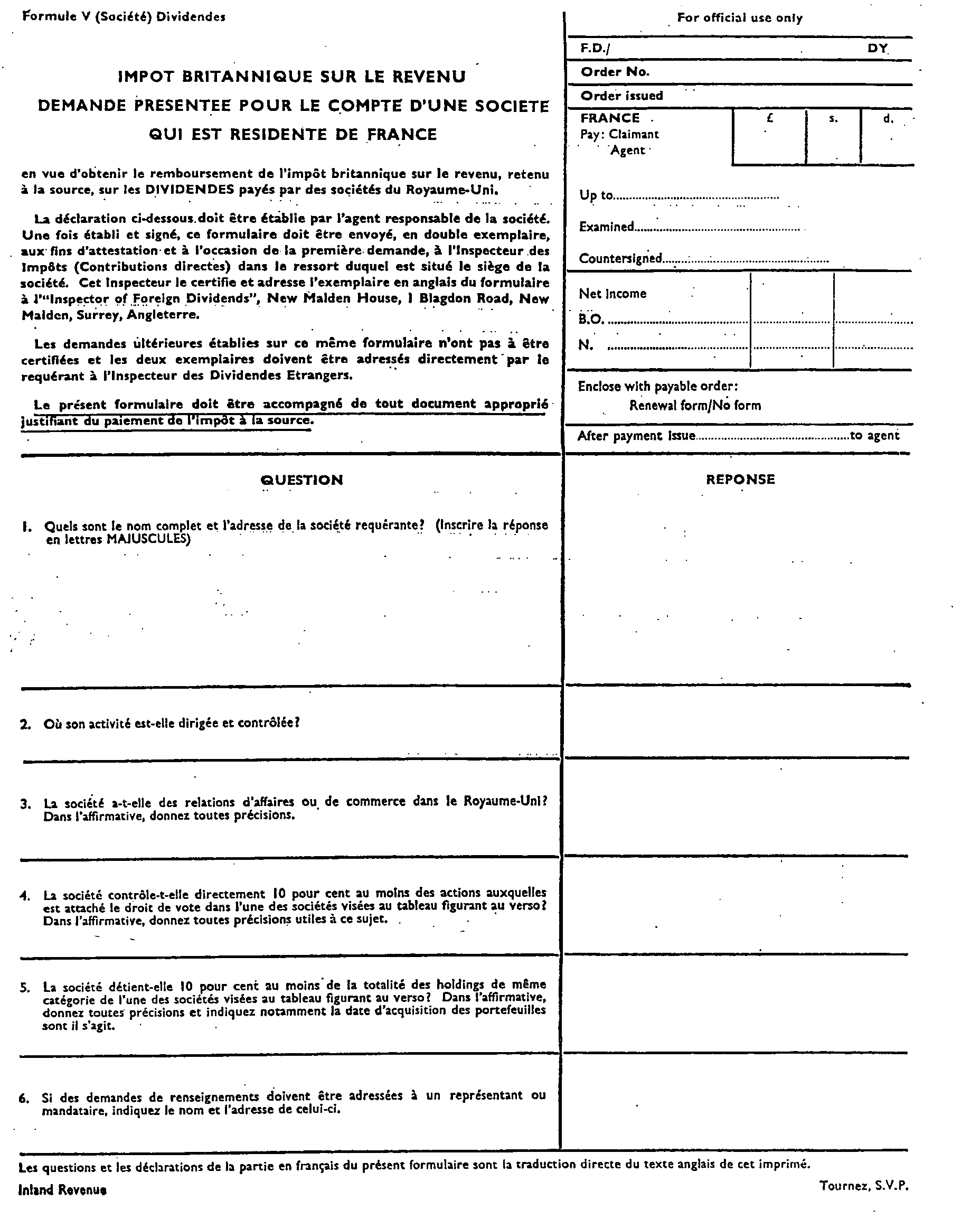

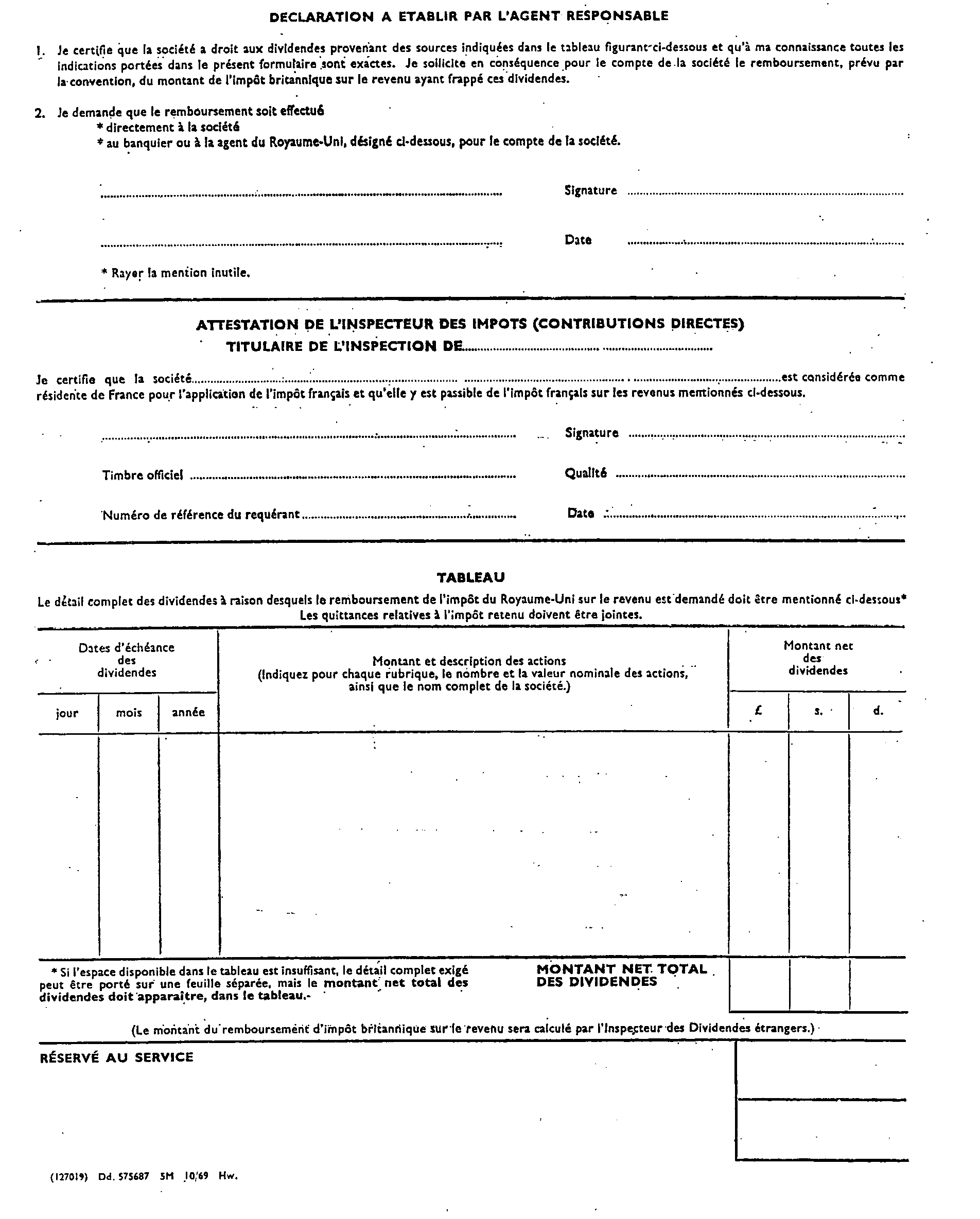

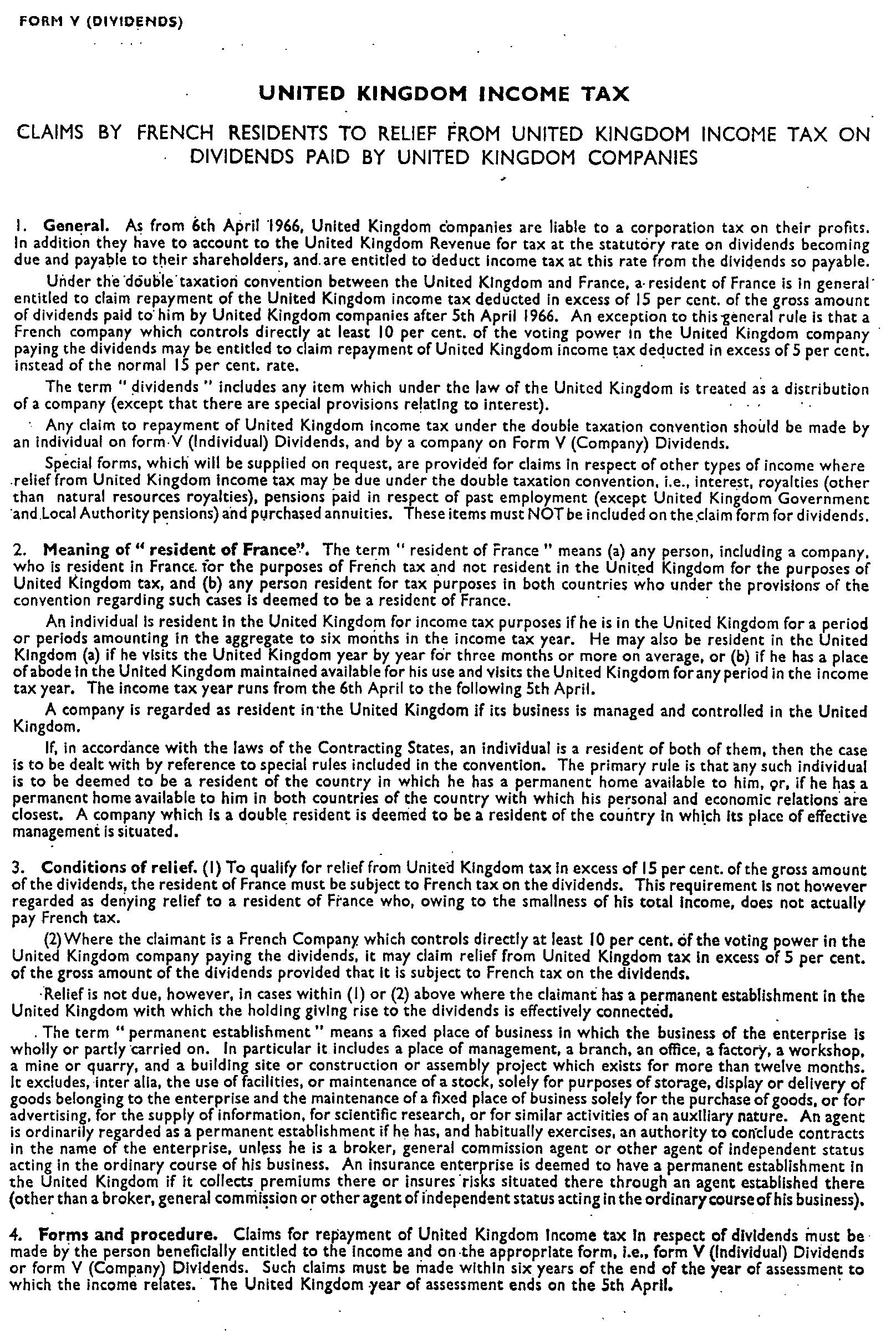

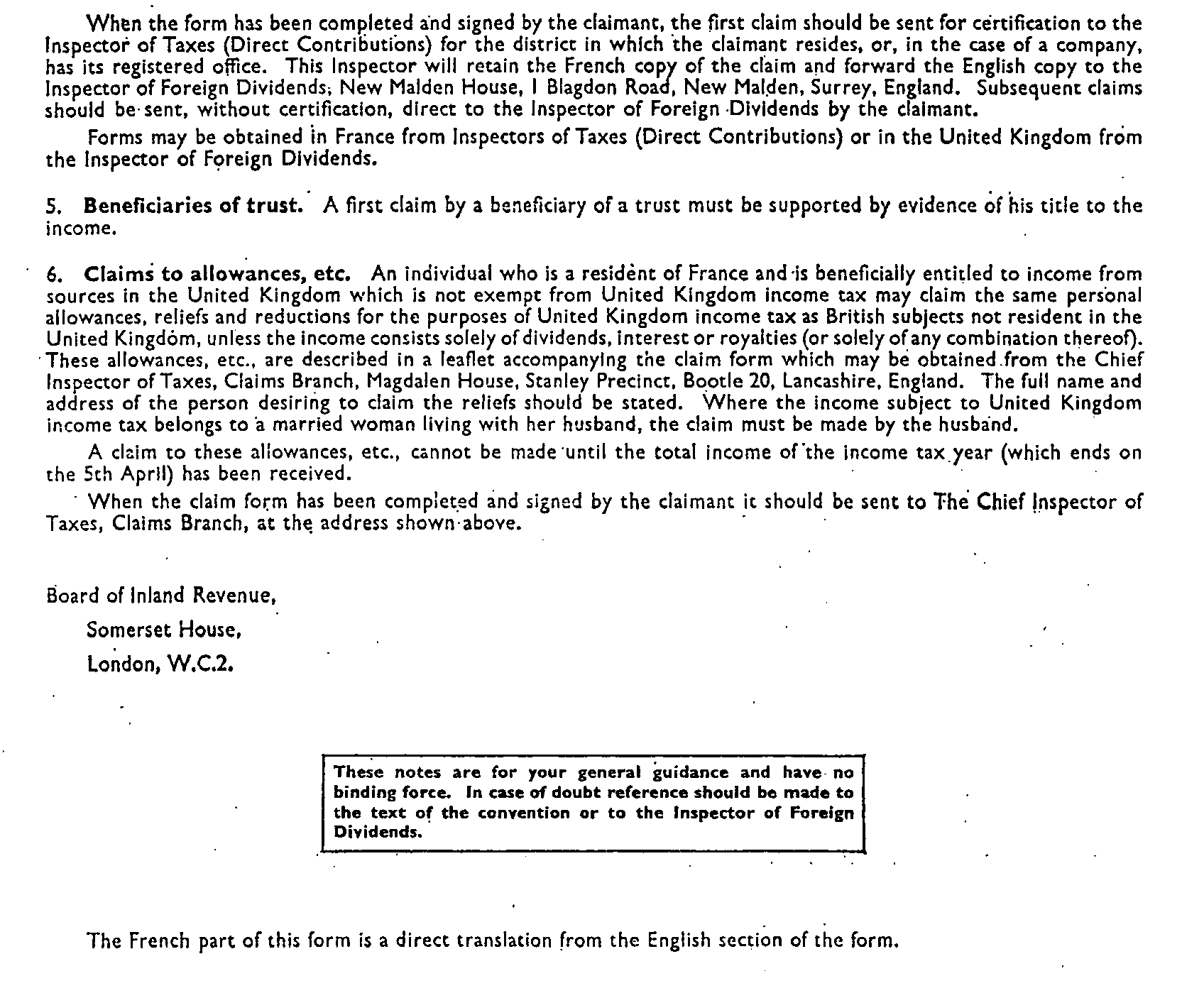

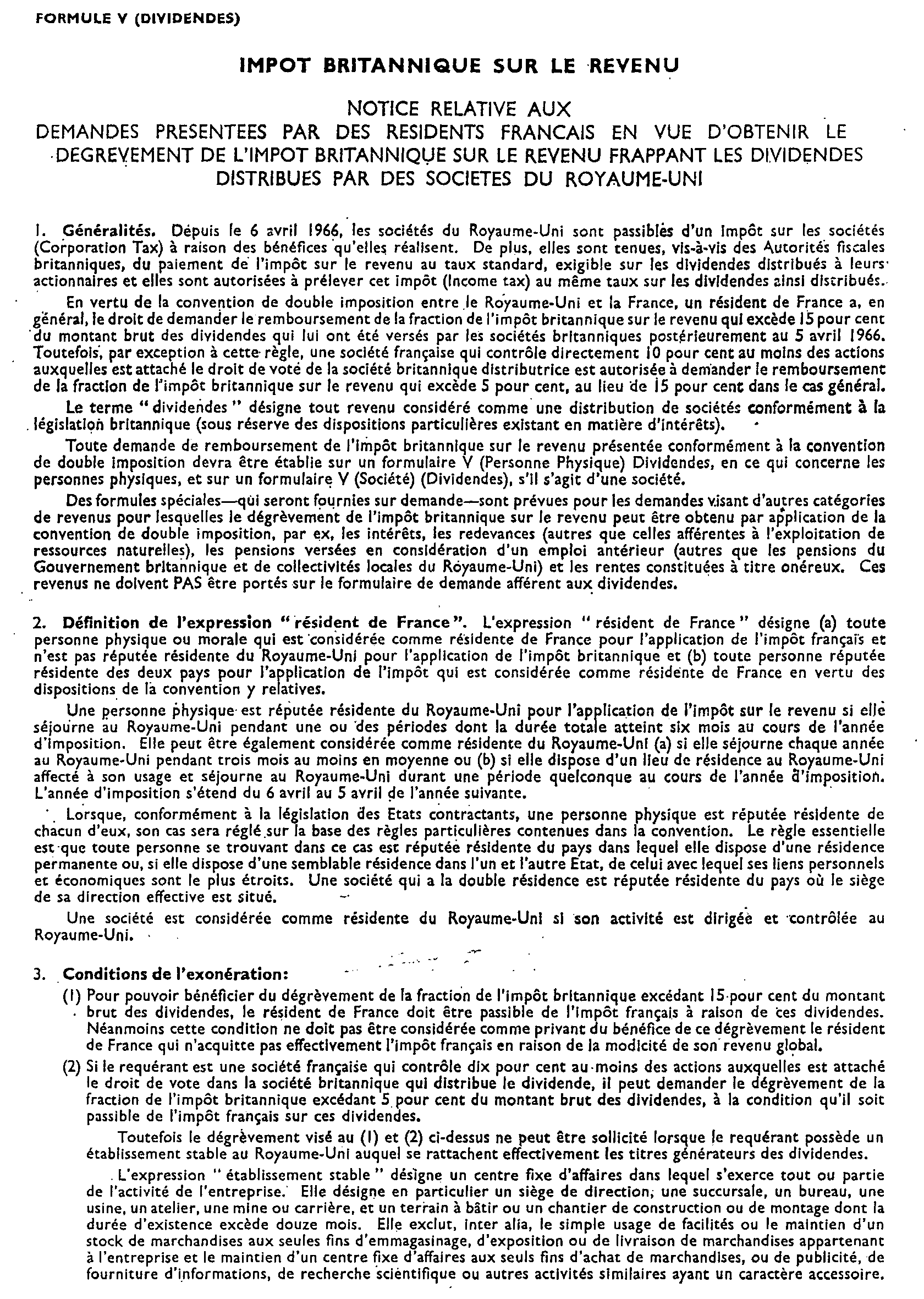

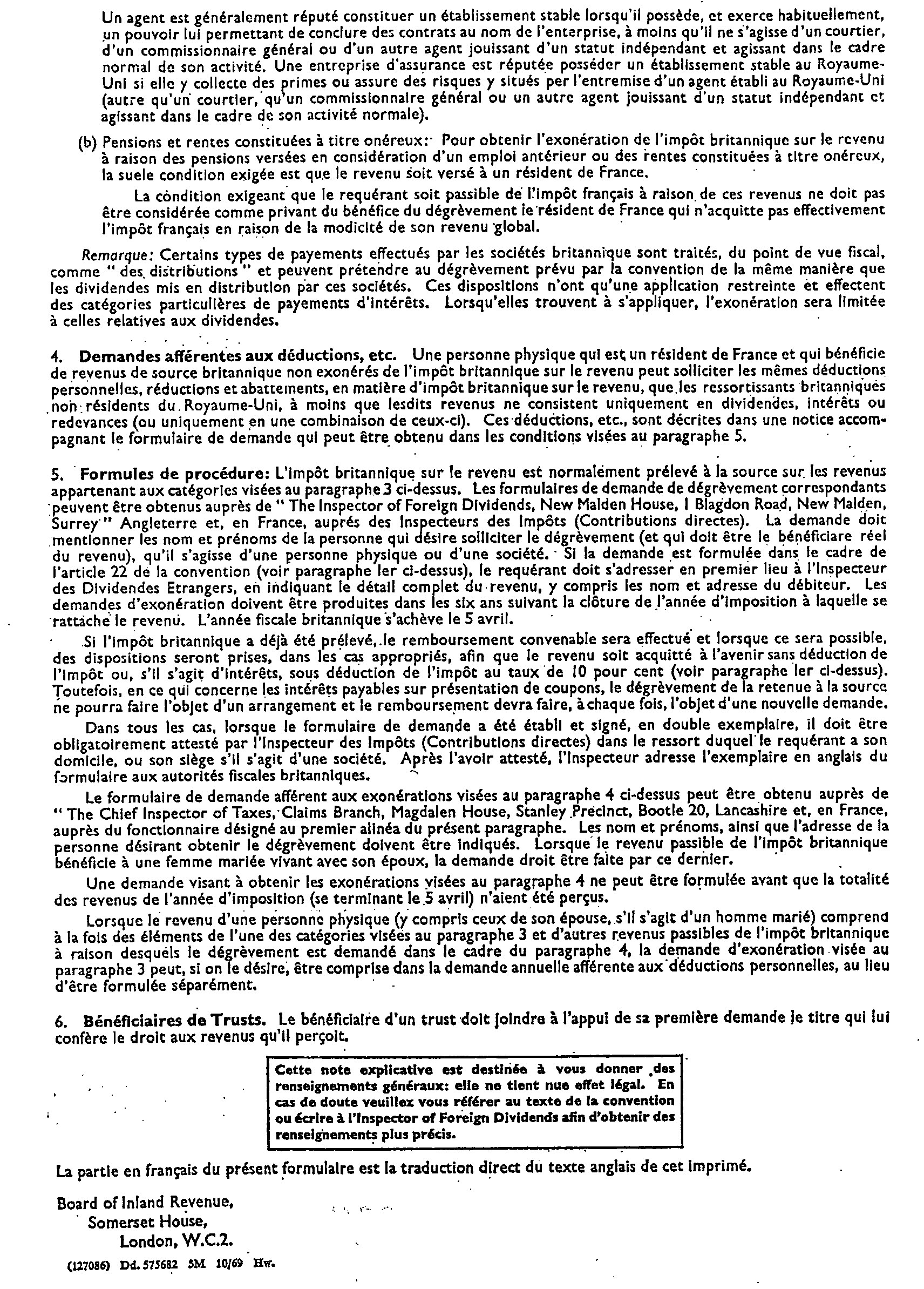

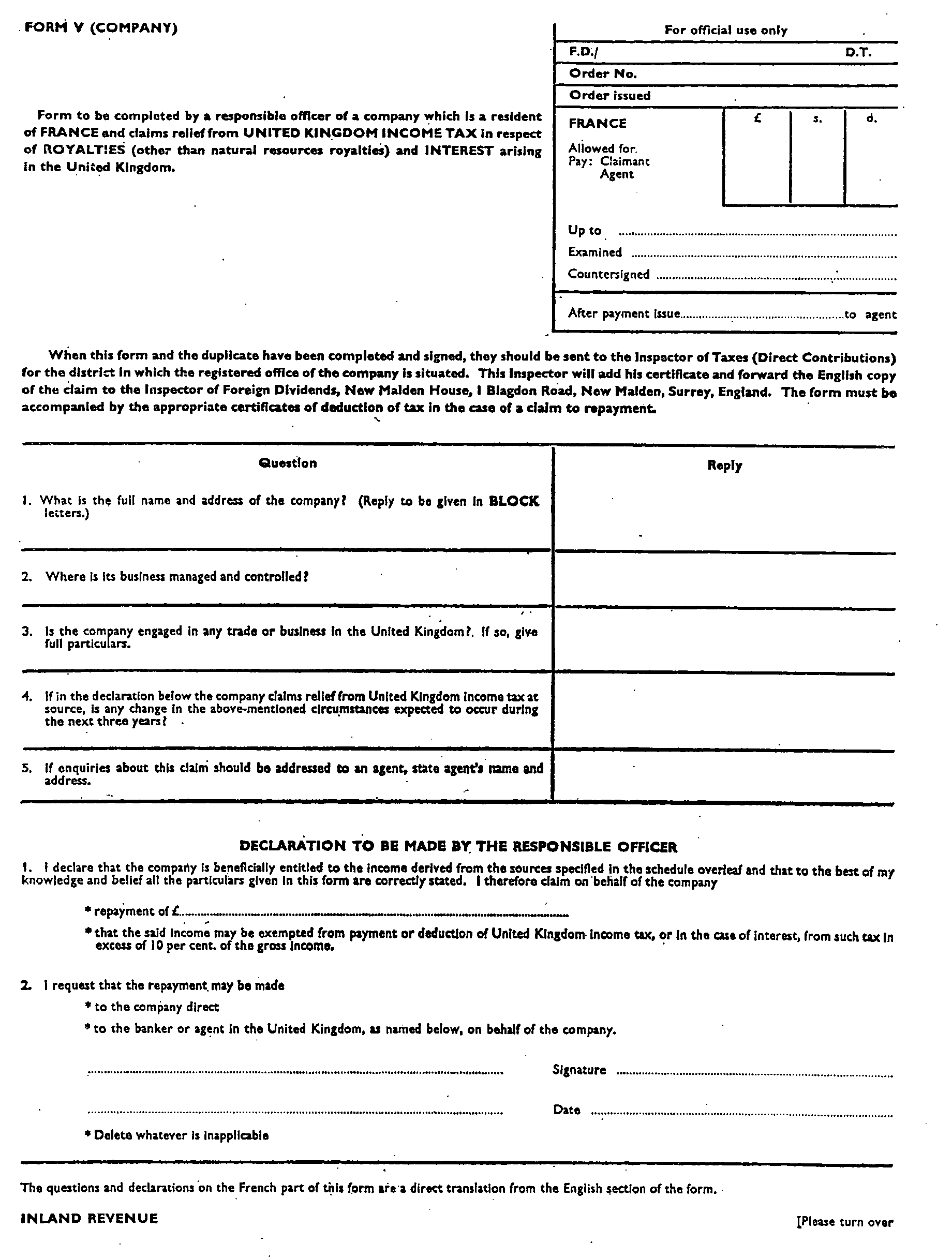

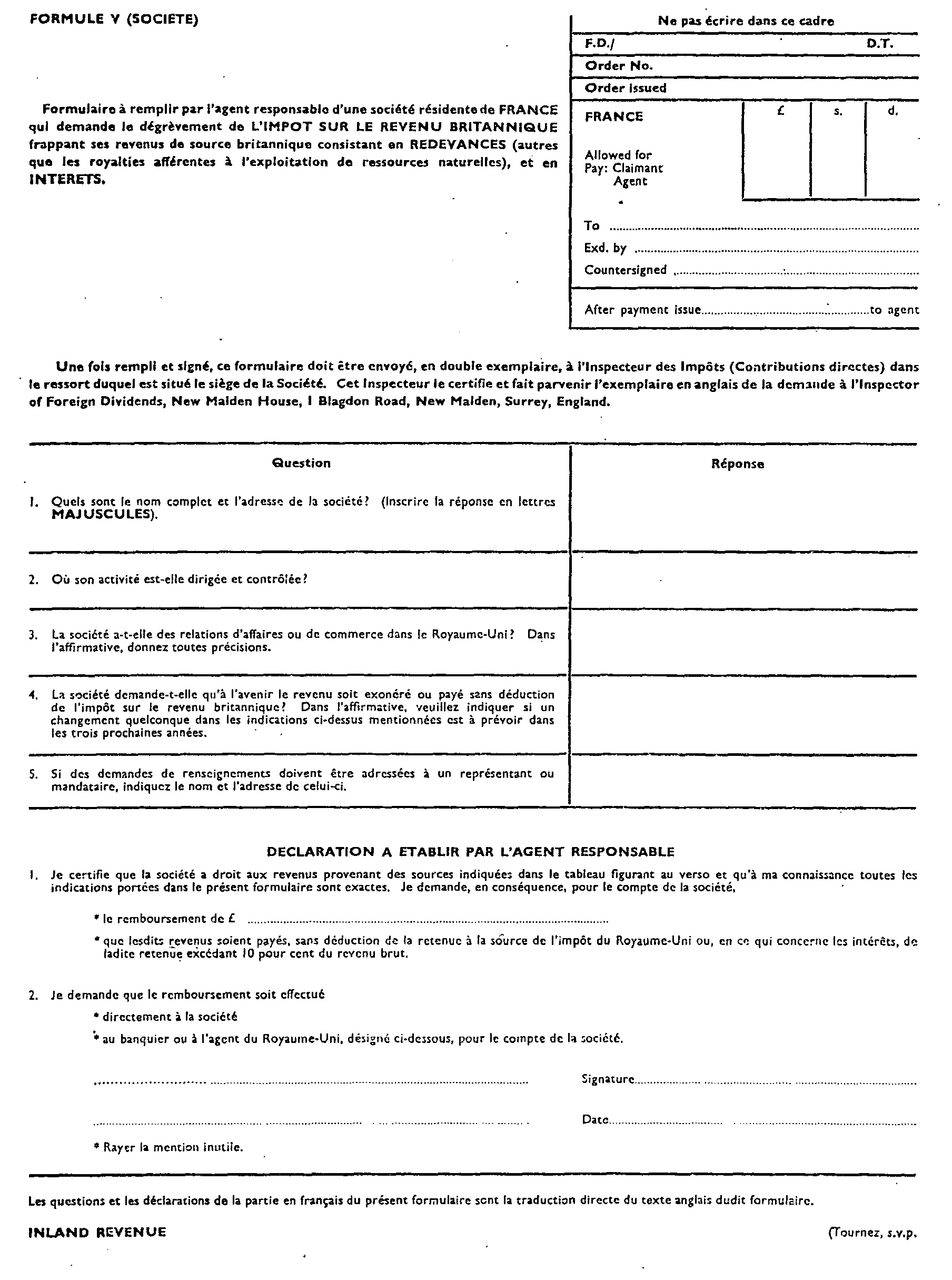

2 Ces imprimés peuvent être obtenus auprès de l'Inspector of Foreign Dividends, New Malden House, 1 Blagdon Road, New Malden, Surrey, England.

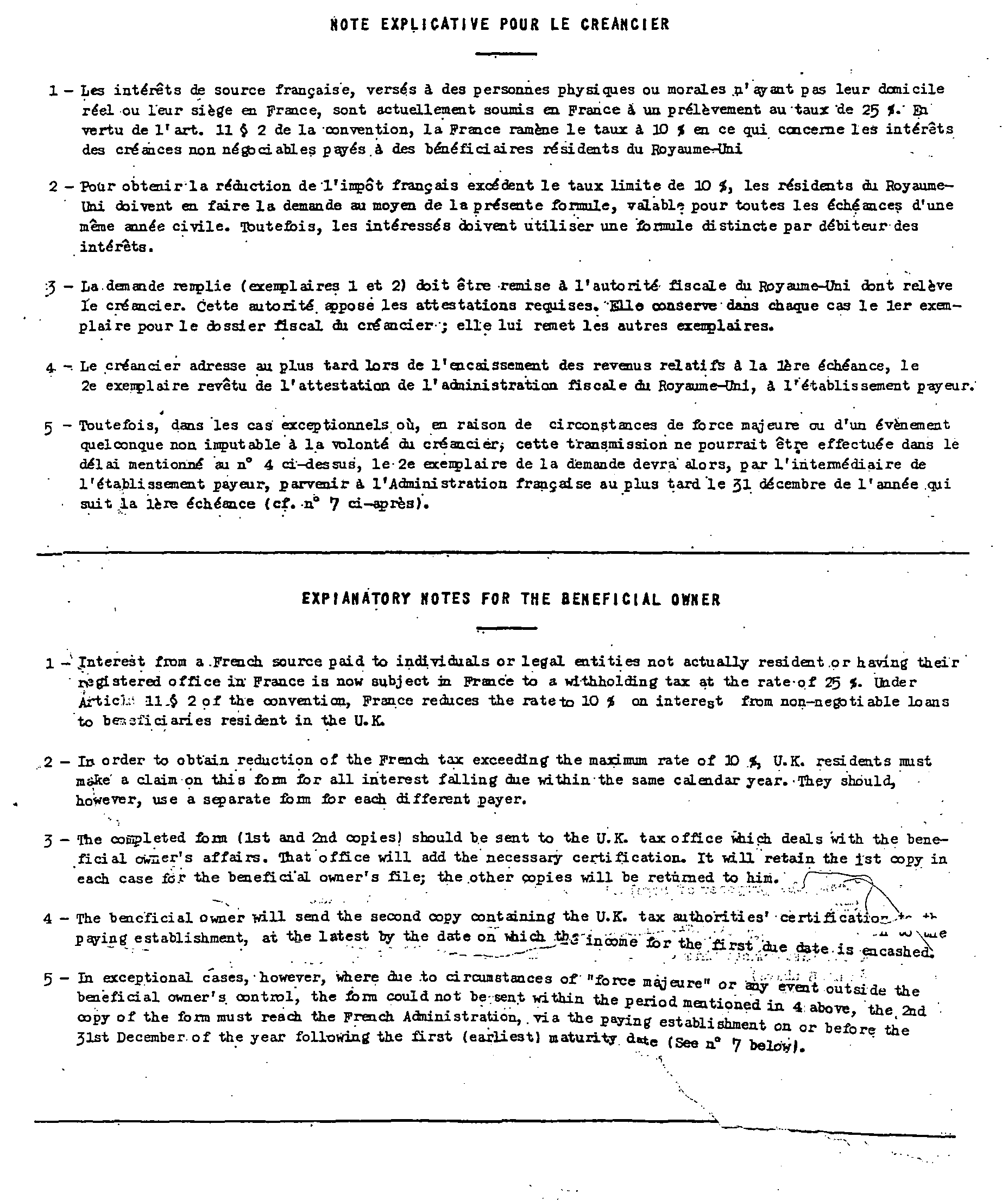

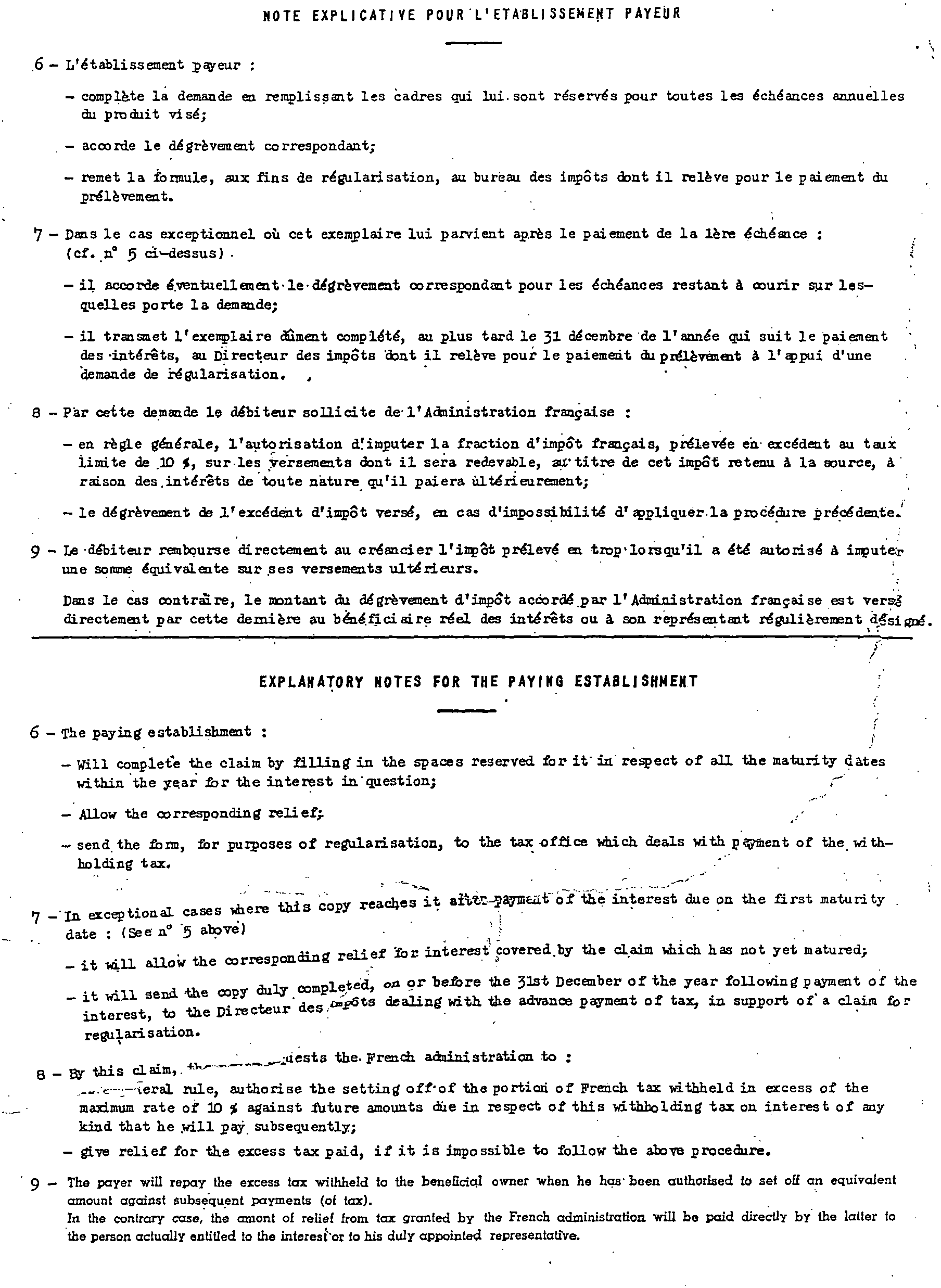

3 Aucune retenue n'a lieu, en tout état de cause, d'être effectuée sur les produits - tels ceux provenant de l'usage ou de la concession de l'usage des connaissances, de l'expérience acquise ou des procédés techniques (Know-how) - qui, en raison de leur nature, n'entrent pas dans le champ d'application dudit article 1671. Les produits dont il s'agit sont normalement imposables, en France, par voie de rôle au nom des bénéficiaires, mais bien entendu, ils ne donnent lieu à l'établissement d'une cotisation que dans les cas où l'exonération prévue à l'article 12 de la convention ne trouvera pas à s'appliquer.

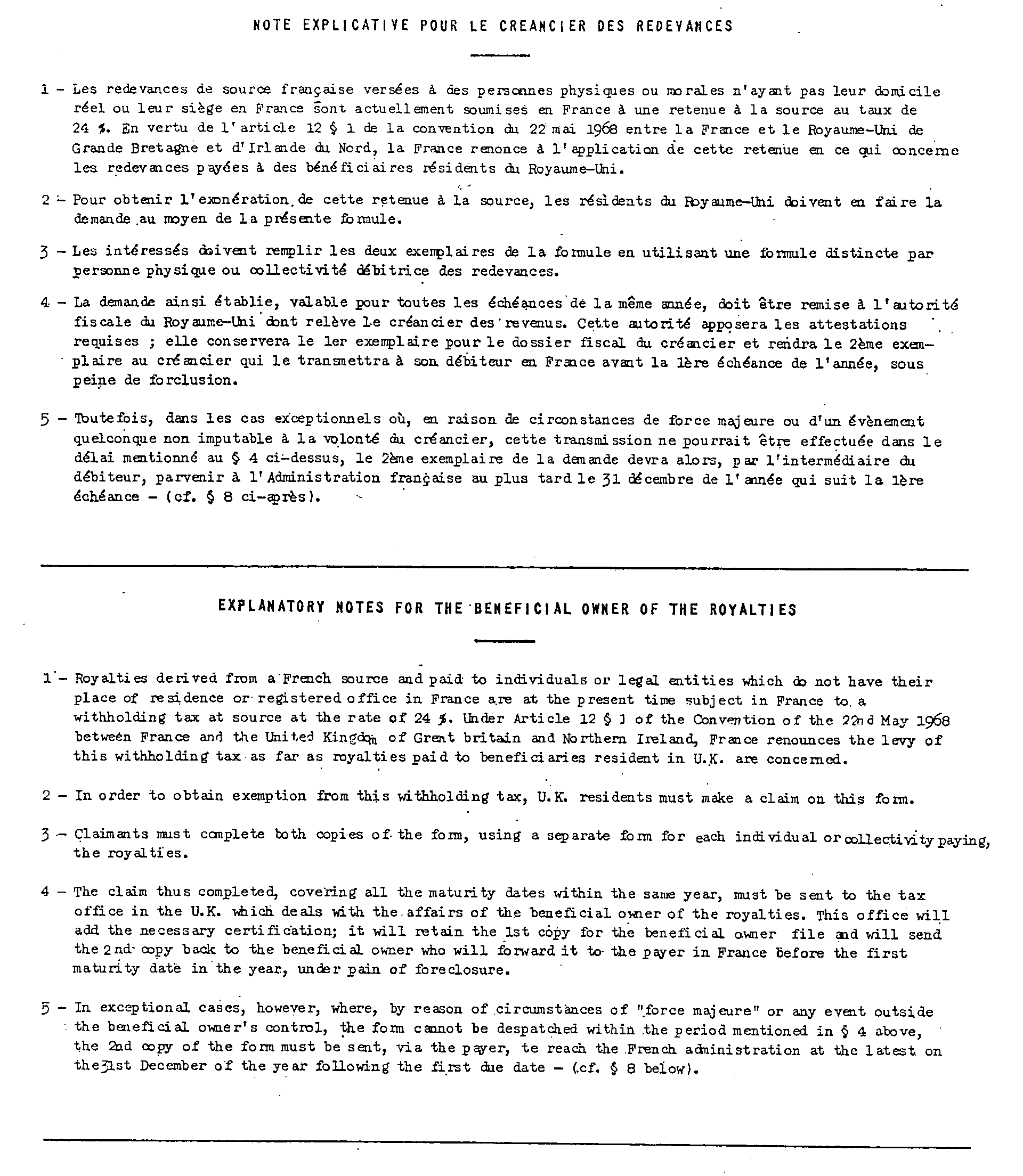

4 C'est-à-dire, en France, l'année civile, et, au Royaume-Uni, l'année d'imposition commençant le 6 avril.

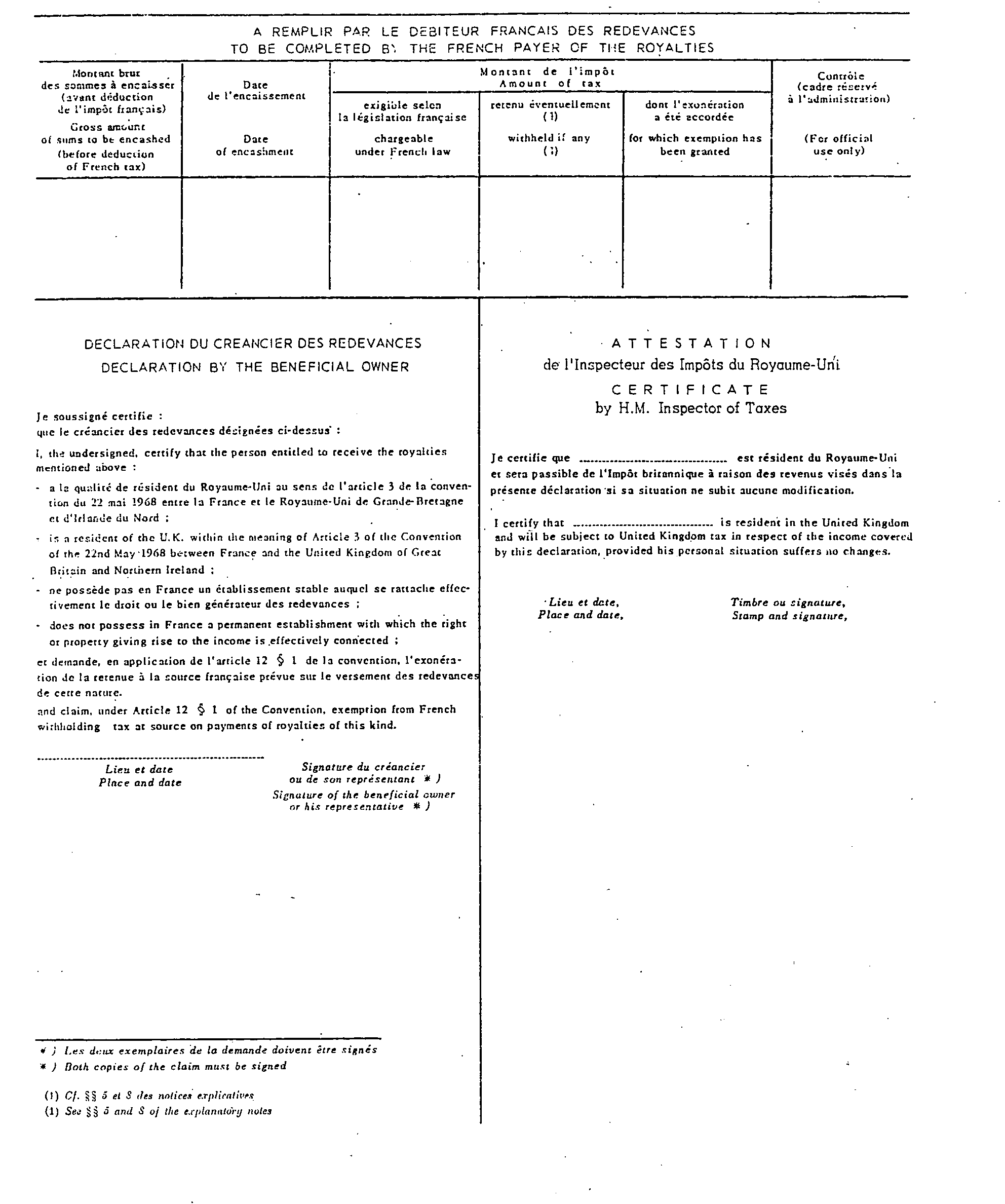

5 Bien entendu, en ce qui concerne la taxe complémentaire, les revenus pour lesquels le droit d'imposer est dévolu à la France ne peuvent être soumis à ladite taxe que tout autant que, par leur nature et la qualité de leur bénéficiaire, ils entrent effectivement dans le champ d'application de celle-ci (cf. art : 204 bis , 2, du C.G.I.).

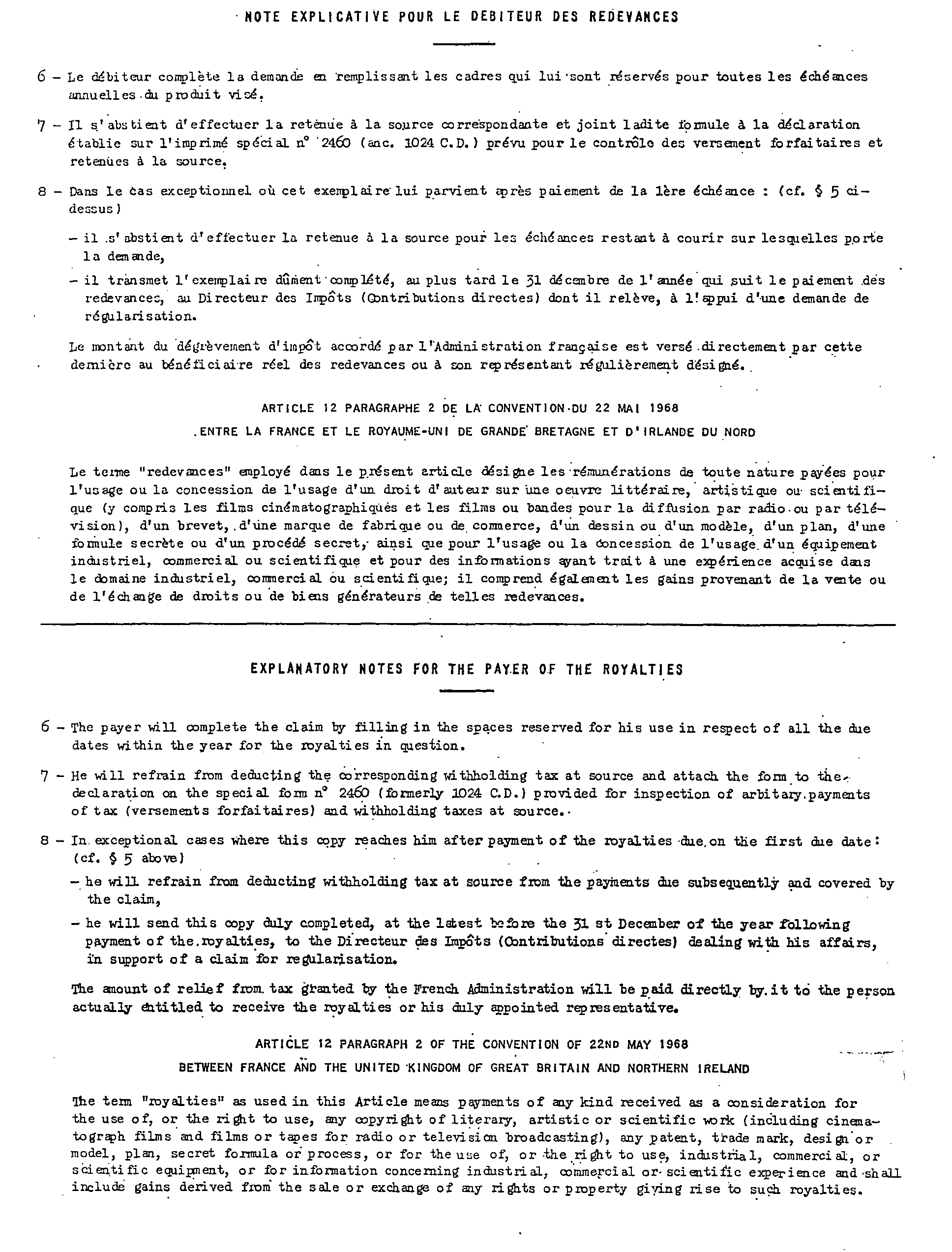

6 La conversion en francs français du montant de l'impôt perçu au Royaume-Uni doit, en principe, être faite en tenant compte du taux de change au jour où la retenue de cet impôt a été opérée. Toutefois, par mesure de simplification, en ce qui concerne les entreprises industrielles ou commerciales, le Service pourra utiliser le taux de change au jour de la clôture de l'exercice comptable au cours duquel les revenus frappés par l'impôt britannique ont été payés au bénéficiaire français.

7 En ce qui concerne les déductions personnelles, les réductions et les abattements accordés pour le calcul de l'impôt, cette règle générale ne s'applique qu'avec certains tempéraments et est assortie de dispositions particulières qui sont prévues par l'article 23 de la convention (voir ci-après n° 271-6 et 7 ).

8 La définition actuelle du terme « national » est, en ce qui concerne le Royaume-Uni, plus restrictive que celle que prévoyait la précédente convention du 14 décembre 1950. En effet, alors que sous le régime du précédent accord cette définition s'appliquait à l'ensemble des sujets britanniques appartenant au Commonwealth elle ne concerne plus, dans l'actuelle convention, que les citoyens britanniques sur lesquels s'exerce effectivement la souveraineté du Royaume-Uni à l'exclusion, par conséquent, des sujets britanniques possédant également la nationalité d'un État indépendant au sein du Commonwealth.