B.O.I. N° 49 DU 27 AVRIL 2012

Annexe 2

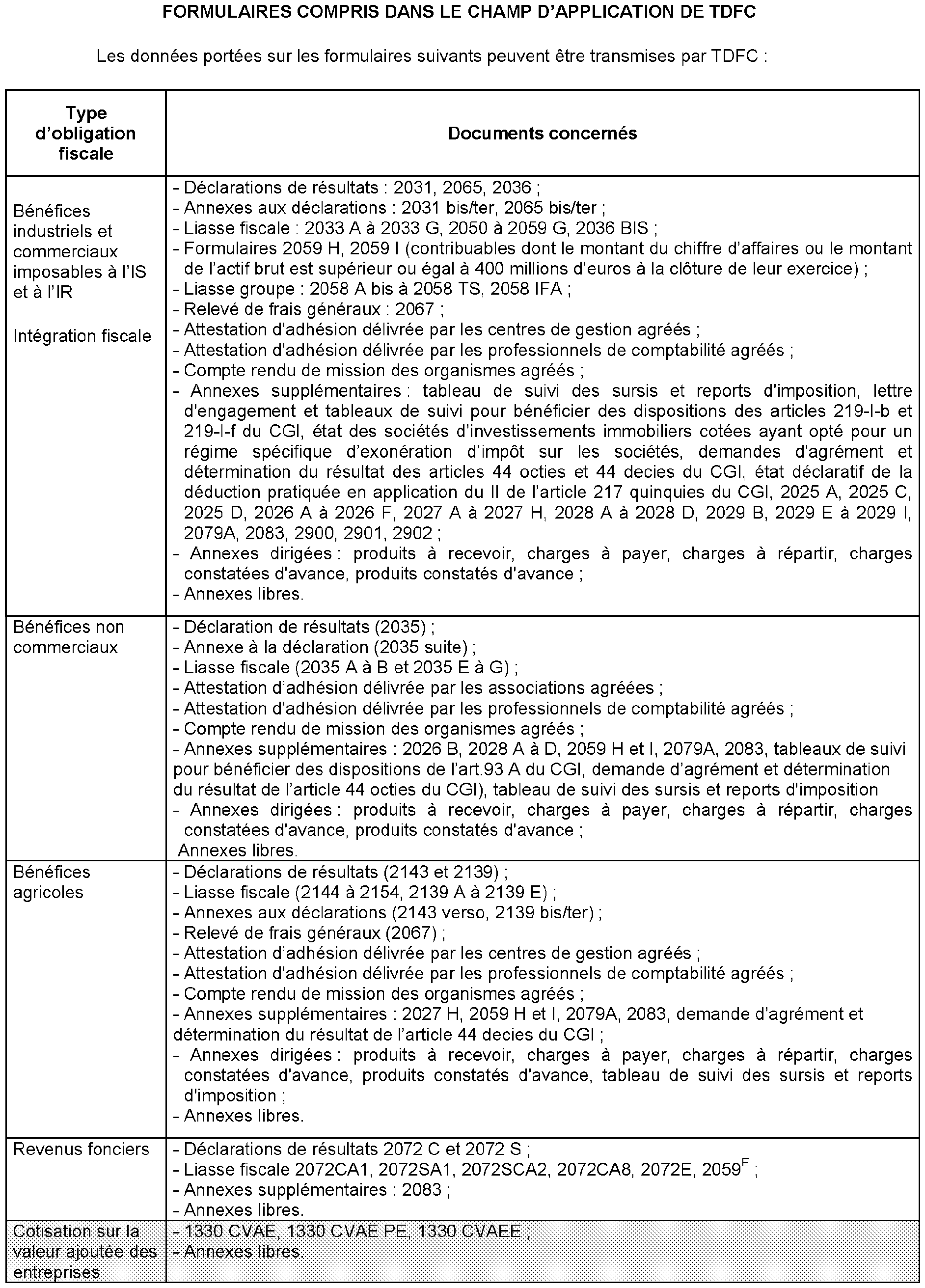

FORMULAIRES DEVANT ETRE TRANSMIS PAR TDFC PAR LES ENTREPRISES RELEVANT DE L'OBLIGATION GÉNÉRALE DE TÉLÉDÉCLARER LEURS RÉSULTATS

- déclaration de résultats n° 2065 et annexes n os 2065 bis et 2065 ter ;

- tableaux n os 2050 à 2059 G ;

- tableau n° 2067 (mais tolérance d'un dépôt papier) ;

- tableau n° 2079A ;

- tableaux supplémentaires visés à l'article 38-II de l'annexe III au code général des impôts (répartition du capital social et liste des filiales et participations) ;

- tableaux n os 2058 A bis à 2058 TS de la liasse fiscale relative au régime d'intégration fiscale ;

- annexes supplémentaires selon les modèles prévus dans l'application de Transfert de Données Fiscales et Comptables - TDFC - (relatives notamment au suivi des plus-values en sursis d'imposition, aux produits à recevoir, aux charges à payer, aux charges à répartir, aux charges constatées d'avance, aux produits constatés d'avance, à l'engagement pour bénéficier des dispositions de l'article 219-I-b ou de l'article 219 I-f du CGI et à son suivi, état des sociétés d'investissements immobiliers cotées ayant opté pour un régime spécifique d'exonération d'impôt sur les sociétés, état déclaratif de la déduction pratiquée en application du II de l'article 217 quinquies du CGI …) ;

- annexes libres, telles que mentions expresses, lettres d'option, exposés de situations particulières, détails de certains postes comptables, comptes rendus d'assemblées générales et modes de calcul de certains ratios ;

- les tableaux 2059 H et 2059 I doivent être télétransmis si l'entreprise, bien que n'étant pas encore rattachée à la direction des grandes entreprises, répond aux conditions prévues à l'article 41-00 A de l'annexe III au code général des impôts.

FORMULAIRES DEVANT ETRE TRANSMIS PAR TDFC PAR LES ENTREPRISES RELEVANT DE L'OBLIGATION DE TÉLÉDÉCLARER LEURS RÉSULTATS PROPRE AUX CONTRIBUABLES RATTACHÉS A LA DGE

Compte tenu de la diversité des catégories fiscales et des régimes fiscaux dont relèvent les contribuables pris en compte à la DGE, l'ensemble des formulaires dématérialisés dans TDFC peut être transmis par ces derniers.

Les contribuables, quelle que soit la catégorie fiscale (IS, BIC, BA, BNC, RF) dont le montant du chiffre d'affaires ou de l'actif brut est supérieur ou égal à 600 millions d'euros à la clôture de leur exercice, sont astreints au dépôt des formulaires 2059 H « Structure des détentions du capital de la déclarante » et 2059 I « Structure des participations détenues par la déclarante ».

Annexe 7

RENSEIGNEMENTS PRATIQUES

BASCULEMENT DE CAMPAGNE

- Basculement de campagne (réelle) 2011/2012

La campagne 2012 portera sur les fichiers envoyés par les partenaires EDI à compter du 22 mars 2012, conformément au cahier des charges millésimé 2012. Ces fichiers sont traités depuis le 2 avril 2012, date de début de la campagne 2012

Les fichiers ne correspondant pas à une situation conforme au cahier des charges 2012 seront rejetés ; la cause du rejet sera signalée dans le compte rendu de traitement retourné aux émetteurs.

- Basculement de campagne (réelle) 2012 / 2013

La campagne 2013 portera sur les fichiers envoyés par les partenaires EDI à compter du 22 mars 2013, conformément au cahier des charges millésimé 2013. Ces fichiers seront traités à partir du 1 er avril 2013, date de début de la campagne 2013.

Les fichiers ne correspondant pas à une situation conforme au cahier des charges 2013 seront rejetés ; la cause du rejet sera signalée dans le compte rendu de traitement retourné aux émetteurs.

Des renseignements complémentaires sont disponibles dans le volume 2 du cahier des charges 2012 EDI-TDFC disponible sur le portail fiscal (www.impots.gouv.fr/professionnels/accès spécialisé : partenaires EDI).

Annexe 8

1 Les entreprises ont la possibilité de compléter les éléments relatifs à la déclaration n° 1330-CVAE sur la déclaration de résultats (2035, 2031, 2065) sous les conditions cumulatives suivantes :

ne disposer que d'un seul établissement au sens de la CFE ;

ne pas employer de salariés exerçant leur activité plus de trois mois sur un lieu hors de l'entreprise ;

ne pas exploiter plusieurs activités nécessitant des déclarations de résultats de natures différentes ;

ne pas être une SCM ;

ne pas clôturer deux exercices au cours de l'exercice de référence CVAE ;

ne pas être membre d'un groupe au sens de l'article 223 A du CGI, sauf si ce groupe fiscal bénéficie des dispositions du b du I de l'article 219 ;

ne pas avoir fusionné au cours de l'exercice de référence CVAE ;

ne pas être une entreprise étrangère qui exerce une activité de location d'immeubles ou de vente d'immeubles et ne dispose pas d'établissement stable en France.