SOUS-SECTION 5 ÉTABLISSEMENT D'ATTESTATIONS

SOUS-SECTION 5

Établissement d'attestations

1Pour bénéficier du régime de suspension du paiement de la taxe sur la valeur ajoutée, les destinataires des livraisons de biens destinés à être placés sous un régime d'entrepôt fiscal et les preneurs de prestations de services réalisées sous ce régime doivent, en application des dispositions de l'article 85 K de l'annexe III au CGI, remettre aux fournisseurs des attestations certifiant que les biens ou que les prestations relèvent du régime de l'entrepôt fiscal.

2Il est fait observer que :

- ces attestations sont distinctes de celles relatives à la procédure des achats en franchise prévue par l'article 275 du CGI ;

- aucune attestation n'est exigée pour les acquisitions intracommunautaires'de biens destinés à être placés sous un régime d'entrepôt fiscal. En revanche, l'entrepositaire ou le titulaire d'un régime d'entrepôt fiscal doit fournir pour l'établissement de la facture un numéro français d'identification à la TVA, valide dans les bases des assujettis (cf. DB 13 K 5121, n os2 et 3 ) ;

- le prestataire de service ou le fournisseur peut toujours renoncer à demander à son client de lui délivrer une attestation ; dans ce cas, il doit en conséquence facturer la TVA au titre de l'opération.

A. PRINCIPE

3Le destinataire de la livraison ou le preneur de la prestation de services, ou une personne agissant pour son compte s'il est établi à l'étranger, doit remettre au fournisseur - qui doit être en mesure de justifier que les opérations bénéficient de la suspension du paiement de la TVA- une attestation par laquelle il certifie :

- que les biens sont destinés à être placés sous un régime d'entrepôt fiscal, s'il s'agit d'une livraison ;

- ou que les biens auxquels se rapportent les prestations de services sont destinés à être placés sous un régime d'entrepôt fiscal.

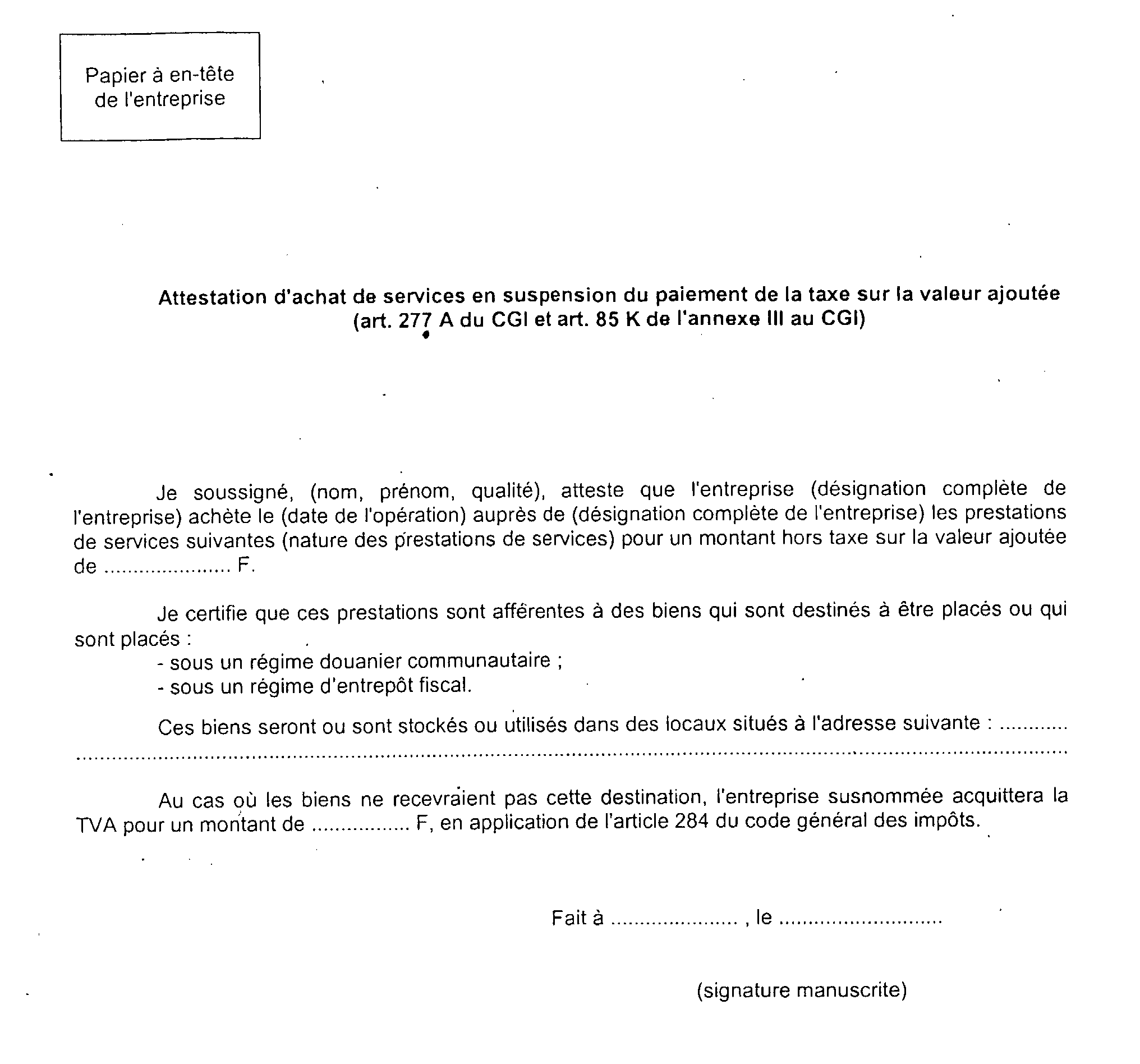

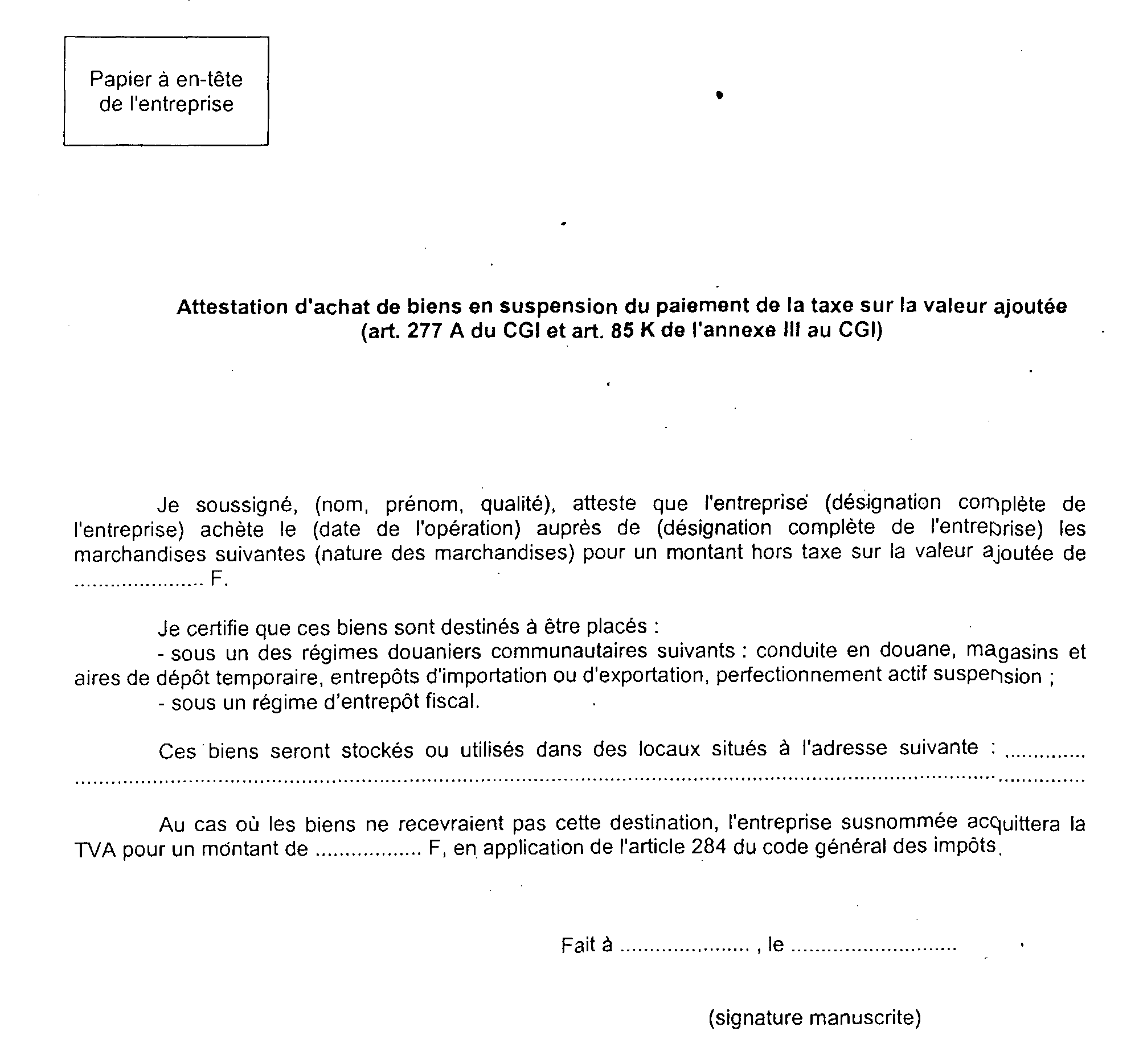

L'attestation, qui n'a pas à être visée par l'administration fiscale ou douanière, est établie sur papier libre. Un modèle de document figure à titre d'exemple en annexes I et II.

4Certaines mentions doivent obligatoirement y figurer :

- l'identification complète de l'opérateur, y compris le numéro d'identification à la TVA, le cas échéant ;

- le numéro et la date de délivrance de l'autorisation d'ouverture du régime d'entrepôt fiscal ainsi que le type de l'entrepôt ;

- l'identification complète du fournisseur, y compris le numéro d'identification à la TVA, le cas échéant ;

- la nature des marchandises ou des prestations ;

- la date de l'opération.

L'attestation doit être délivrée au plus tard au moment de la facturation de la livraison.

5Il est admis que l'attestation soit constituée par un exemplaire de la facture délivrée au client. Dans cette hypothèse, l'exemplaire doit être retourné au fournisseur, daté et signé par le client, et comporter les éléments relatifs au placement du bien sous le régime d'entrepôt fiscal.

B. CAS PARTICULIERS

I. Attestation établie au titre d'une commande globale

6Lorsque l'opérateur passe une commande de biens faisant l'objet de livraisons échelonnées, l'attestation peut être établie au titre de l'ensemble de la commande, le fournisseur annotant le document des dates et des numéros des factures qu'il délivre.

Selon le même principe, lorsque les prestations s'effectuent sur des périodes successives et qu'elles font l'objet de décomptes ou d'encaissements successifs, le preneur peut établir une attestation annuelle.

Le prestataire annote l'attestation des dates et des numéros des factures qu'il établit.

II. Attestation globale au titre d'opérations répétées réalisées avec un même fournisseur

7Lorsqu'il a recours au même fournisseur pour des opérations fréquentes sur une période déterminée, le destinataire des biens ou le preneur des services peut établir une attestation trimestrielle, semestrielle ou annuelle pour l'ensemble des opérations réalisées pour son compte.

Le fournisseur annote l'attestation des dates et des numéros des factures qu'il établit.

Des exemplaires de factures ne peuvent, bien entendu, être substitués à l'attestation globale.

C. SANCTION

8Les dispositions du I de l'article 284 du CGI prévoient notamment que toute personne qui a été autorisée à recevoir des biens ou des services en suspension de taxes en vertu de l'article 277 A du même code est tenue au paiement de l'impôt lorsque les conditions auxquelles est subordonné l'octroi de cette suspension ne sont pas remplies.

En application de ce texte, le destinataire de la livraison ou le preneur du service qui délivre des attestations est tenu au paiement de la taxe lorsque le bien n'est pas placé sous le régime d'entrepôt fiscal (CGI, an. III, art. 85 K-1).

D. CAUTIONNEMENT

9Le cautionnement est en principe exigible des personnes qui reçoivent en suspension de la TVA des biens ou des services, conformément à l'article 277 A du CGI.

Des précisions sont apportées sur les modalités concernant ce dispositif aux n os 174 à 177 du BOI 3 D-4-98 .

ANNEXE I

ANNEXE II