B.O.I. N° 43 DU 22 AVRIL 2010

BULLETIN OFFICIEL DES IMPÔTS

13 L-5-10

N° 43 DU 22 AVRIL 2010

INSTRUCTION DU 12 AVRIL 2010

RAPPORT DU COMITE DE L'ABUS DE DROIT FISCAL

ANNEE 2009

(LPF art L. 64)

NOR : BCR Z 10 00035 J

Bureau JF-2B

|

PRESENTATION

L'article L. 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité de l'abus de droit fiscal font l'objet d'un rapport annuel. Le rapport adressé par le Président du Comité au Ministre, au titre de l'année 2009 est ainsi porté à la connaissance du public. |

||||

Le Chef du Service juridique de la fiscalité

Jean-Pierre LIEB

•

RAPPORT ANNUEL

2 0 0 9

Rapport établi par le comité de l'abus de droit fiscal composé de :

- M. Gilles BACHELIER, conseiller d'Etat, Président,

- suppléant, M. François LOLOUM ;

- M. Yves GERARD, conseiller à la Cour de cassation,

- suppléant, M. Dominique DULLIN ;

- M. Gilles ENTRAYGUES, avocat,

- suppléant, M. Patrick MICHAUD ;

- M. Jean-Pierre COSSIN, conseiller maître à la Cour des comptes,

- suppléant, M. Denis MORIN ;

- M. Axel DEPONDT, notaire,

- suppléant, M. Arnaud HOUIS ;

- M. Jean-François PESTUREAU, expert-comptable,

- suppléante, MmeTania FOURNAISE ;

- M. Guy GILBERT, professeur des universités,

- suppléant, M. Christophe DE LA MARDIERE.

nommés par arrêté du ministre du budget, des comptes publics et de la fonction publique du 12 mai 2009, publié au bulletin officiel des impôts n° 53 du 25 mai 2009 ( 13 M-3-09 ).

I – OBSERVATIONS GENERALES

L'article 35 de la loi de finances rectificative pour 2008 (n° 2008-1443 du 30 décembre 2008) a modifié à plusieurs titres les dispositions relatives à l'abus de droit en matière fiscale.

En premier lieu , le champ d'application de la procédure de l'abus de droit fiscal a été redéfini. Elle peut, d'une part, être mise en œuvre à l'égard de tous les impôts et, d'autre part, être relative à une situation constitutive d'un abus portant soit sur l'assiette, soit sur la liquidation, soit sur le paiement de l'impôt.

Ainsi, en vertu de l'article L. 64 du livre des procédures fiscales,

« Afin d'en restituer le véritable caractère, l'administration est en droit d'écarter, comme ne lui étant pas opposables, les actes constitutifs d'un abus de droit, soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d'une application littérale des textes ou de décisions à l'encontre des objectifs poursuivis par leurs auteurs, ils n'ont pu être inspirés par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales que l'intéressé, si ces actes n'avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles. »

En deuxième lieu , le régime des pénalités a été modifié afin de proportionner la sanction à la gravité du comportement du contribuable en opérant une distinction entre les contribuables selon qu'ils ont été ou non à l'initiative du montage abusif ou en ont été ou non les principaux bénéficiaires.

Ainsi selon l'article 1729 du code général des impôts,

« Les inexactitudes ou les omissions relevées dans une déclaration ou un acte comportant l'indication d'éléments à retenir pour l'assiette ou la liquidation de l'impôt ainsi que la restitution d'une créance de nature fiscale dont le versement a été indûment obtenu de l'Etat entraînent l'application d'une majoration de :

a. 40 % en cas de manquement délibéré ;

b. 80 % en cas d'abus de droit au sens de l'article L. 64 du livre des procédures fiscales ; elle est ramenée à 40 % lorsqu'il n'est pas établi que le contribuable a eu l'initiative principale du ou des actes constitutifs de l'abus de droit ou en a été le principal bénéficiaire ;

… » .

En troisième lieu , le législateur a également modifié les règles relatives au comité consultatif pour la répression des abus de droit. L'année 2009 a ainsi constitué une année de transition puisque ce comité, qui est devenu le comité de l'abus de droit fiscal, a changé de composition à compter du 1 er avril 2009. Par ailleurs, les règles de fonctionnement du comité de l'abus de droit fiscal ont aussi été modifiées.

D'une part, le comité consultatif pour la répression des abus de droit comprenait un conseiller d'Etat, Président, un conseiller à la Cour de cassation, un conseiller maître à la Cour des comptes et un professeur des universités, agrégé de droit ou de sciences économiques. Le comité de l'abus de droit fiscal comprend désormais et en outre un avocat ayant compétence en droit fiscal, un notaire et un expert-comptable.

Selon l'article 1653 C du code général des impôts,

« Le comité prévu à l'article L 64 du livre des procédures fiscales comprend :

a. un conseiller d'Etat, président ;

b. un conseiller à la cour de cassation ;

c. un avocat ayant une compétence en droit fiscal ;

d. un conseiller maître à la Cour des comptes ;

e. un notaire ;

f. un expert-comptable ;

g. un professeur des universités, agrégé de droit ou de sciences économiques .

Les membres du comité sont nommés par le ministre chargé du budget sur proposition du Conseil national des barreaux pour la personne mentionnée au c, du Conseil supérieur du notariat pour la personne mentionnée au e et du Conseil supérieur de l'ordre des experts-comptables pour la personne mentionnée au f .

Des suppléants sont nommés dans les mêmes conditions .

Le ministre chargé du budget désigne en outre un ou plusieurs agents de catégorie A de la direction générale des finances publiques pour remplir les fonctions de rapporteur auprès du comité. »

D'autre part, les membres sont tenus au respect des règles de secret professionnel. Des obligations déontologiques leurs sont imposées.

Ainsi, l'article 1653 D du code général des impôts dispose que :

« I. Tout membre du comité de l'abus de droit fiscal doit informer le président :

1° des intérêts qu'il a détenus au cours des deux ans précédant sa nomination, qu'il détient ou vient à détenir ;

2° des fonctions dans une activité économique ou financière qu'il a exercées au cours des deux ans précédant sa nomination, qu'il exerce ou vient à exercer ;

3° de tout mandat au sein d'une personne morale qu'il a détenu au cours des deux ans précédant sa nomination, qu'il détient ou vient à détenir .

Ces informations ainsi que celles concernant le président sont tenues à la disposition des membres du comité .

Aucun membre du comité ne peut délibérer dans une affaire dans laquelle lui-même ou, le cas échéant, une personne morale au sein de laquelle il a, au cours des deux ans précédant la délibération, exercé des fonctions ou détenu un mandat, a ou a eu un intérêt au cours de la même période. Il ne peut davantage participer à une délibération concernant une affaire dans laquelle lui-même ou, le cas échéant, une personne morale au sein de laquelle il a, au cours des deux ans précédant la délibération, exercé des fonctions ou détenu un mandat, a représenté une des parties intéressées au cours de la même période .

Le président du comité prend les mesures appropriées pour assurer le respect de ces obligations et interdictions .

II. Les membres et les personnels du comité de l'abus de droit fiscal sont tenus au respect des règles de secret professionnel définies à l'article L. 103 du livre des procédures fiscales.

Ce secret n'est pas opposable à l'autorité judiciaire agissant dans le cadre d'une procédure pénale .

III. Nul ne peut être membre de ce comité s'il a été condamné au cours des cinq années passées, selon les modalités prévues à l'article 131-27 du code pénal, à une peine d'interdiction d'exercer une profession commerciale ou industrielle, de diriger, d'administrer, de gérer ou de contrôler à un titre quelconque, directement ou indirectement, pour son propre compte ou pour le compte d'autrui, une entreprise commerciale ou industrielle ou une société commerciale. »

D'autre part, lorsque le comité de l'abus de droit fiscal est saisi, le contribuable et l'administration sont invités par le président à présenter leurs observations en application de l'article 1653 E du CGI

Le comité a ainsi procédé, lorsque le contribuable avait demandé à être entendu, à l'audition de l'intéressé, accompagné ou représenté par son conseil, et de l'administration. Au cours des quatre séances tenues en 2009, ces deux parties ont ainsi présenté ensemble des observations orales et répondu aux questions posées par le comité.

Par ailleurs, le comité a estimé qu'il entrait dans ses attributions d'émettre aussi un avis sur la question du taux de la pénalité susceptible d'être infligée au contribuable dans le cas où il émettait un avis favorable à la mise en œuvre par l'administration de la procédure de l'article L 64 du livre des procédures fiscales (notamment affaires n° 2009-09 et n° 2009-11).

II – ACTIVITE DU COMITE DE L'ABUS DE DROIT FISCAL

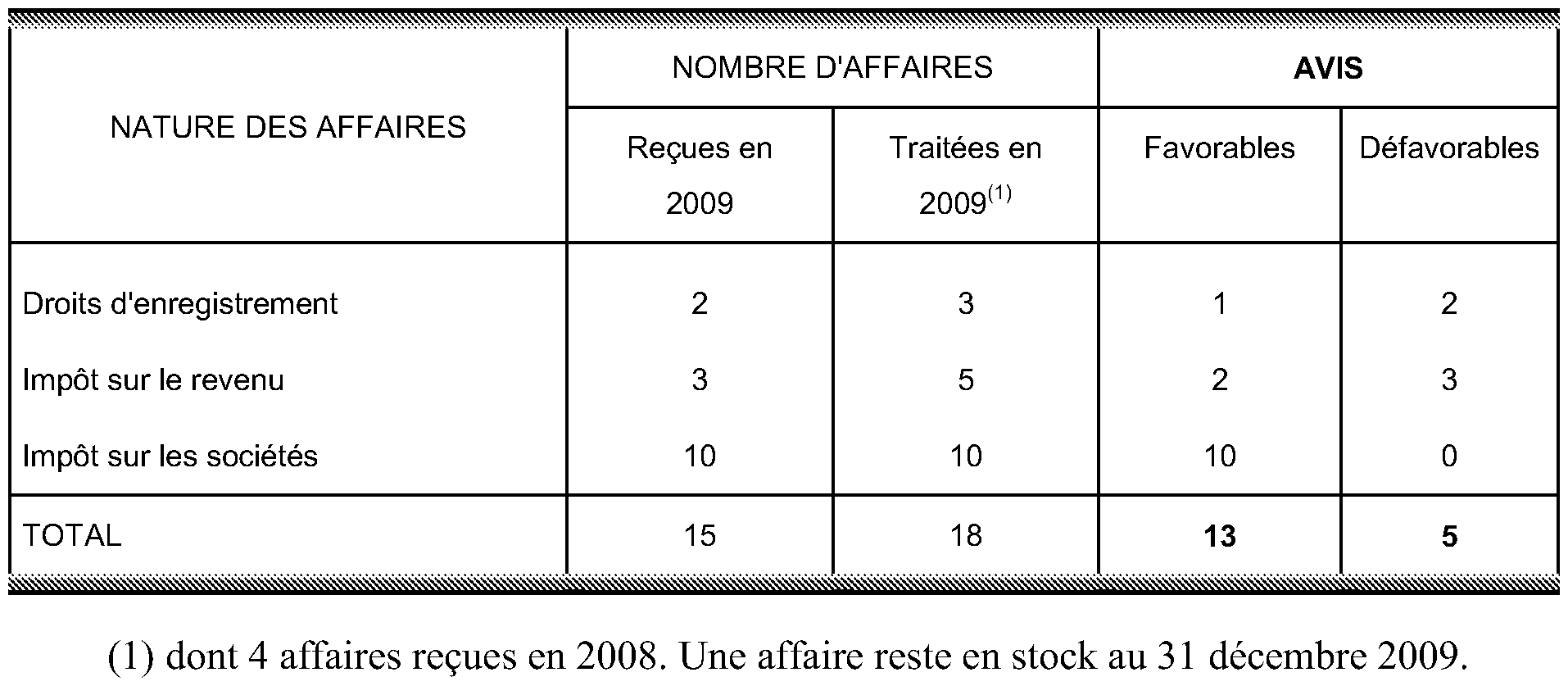

En 2009, le comité a été saisi au cours de l'année de 15 affaires. Il a tenu quatre séances au cours desquelles on été examinés 18 dossiers. Le comité a tenu dans son ancienne composition deux séances avant le 1 er avril 2009 et a examiné la totalité des dossiers dont il avait été saisi. Aucun dossier n'était donc en stock à cette date. Les dossiers parvenus au secrétariat du comité après le 1 er avril ont été examinés par le comité dans sa nouvelle composition au cours de deux séances.

A - Nombre d'affaires reçues et d'avis rendus

L'activité du comité de l'abus de droit fiscal est en baisse au cours de cette année de transition par comparaison avec les années 2007 et 2008 :

- 15 affaires ont été reçues en 2009 contre 30 en 2008 et 28 en 2007,

- 18 affaires ont été examinées en 2009 contre 30 en 2008 et 35 en 2007.

Alors que les affaires relatives aux droits d'enregistrement constituaient la moitié de l'activité du comité (dont environ 40% de donations déguisées), seuls 3 dossiers relatifs à cette matière ont été examinés au cours de l'année 2009.

En revanche, plus de la moitié des dossiers examinés avait trait à l'impôt sur les sociétés et concernait le recours abusif au placement sous le régime des sociétés mères et filiales des distributions effectuées par une société venant d'être acquise et devenue entièrement liquide.

L'impôt sur le revenu représente un peu moins d'un tiers des dossiers soumis au comité.

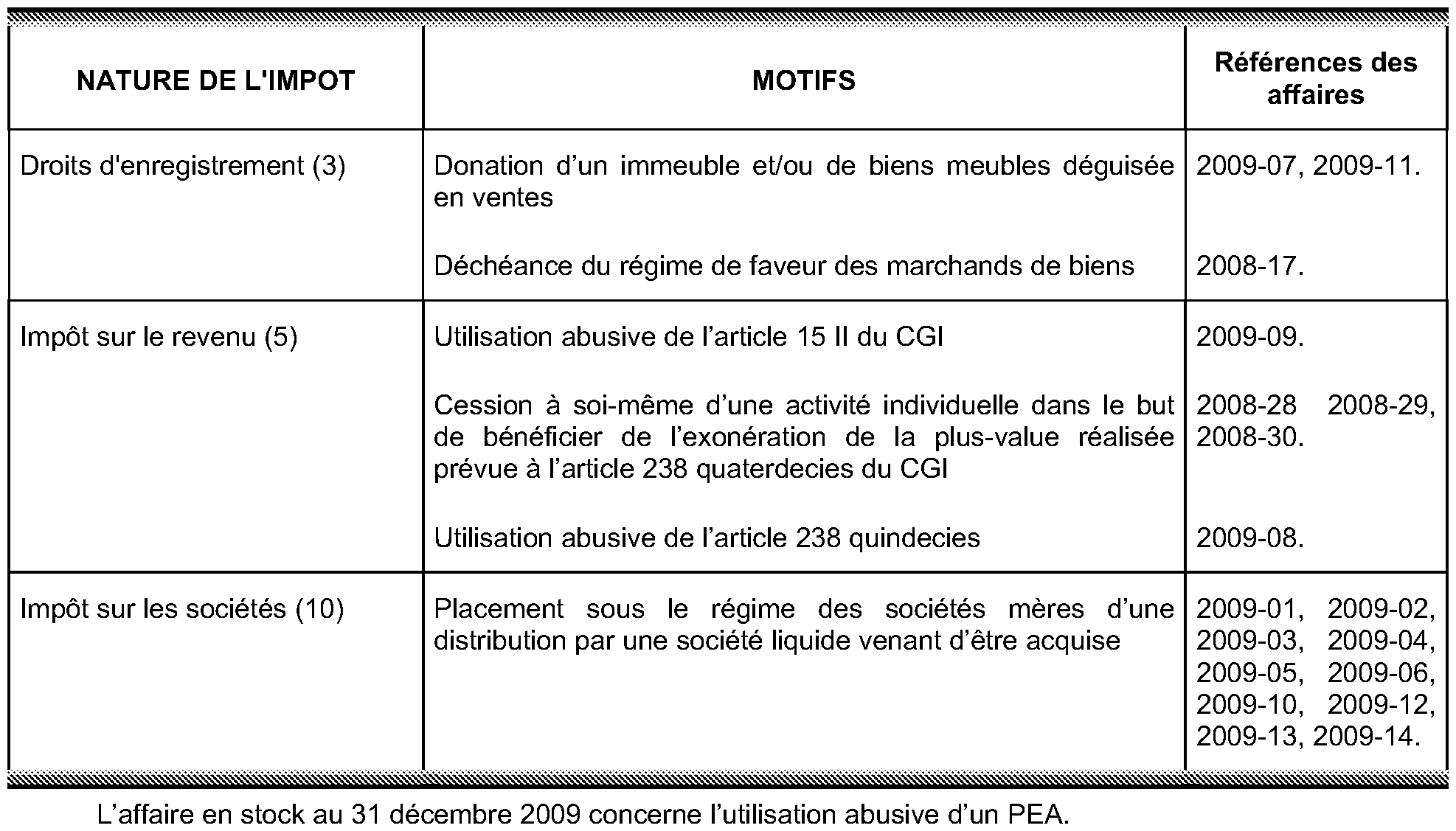

B - Motif des redressements

Le tableau ci-dessous porte sur les dossiers examinés par le comité au cours de l'année 2009.

• En matière d'impôt sur les sociétés , les dix affaires examinées par le comité concernaient le recours abusif au régime des sociétés mères et filiales.

Dans ces affaires, une société X acquiert le capital d'une société Y, qui ne détient plus aucun actif et n'exerce plus aucune activité mais dispose de liquidités importantes. La société X, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, ainsi qu'il l'était alors exigé, de conserver les titres acquis pendant une durée minimale de deux ans.

Cette société reçoit en fin d'année une distribution égale à la totalité ou quasi-totalité des profits distribuables de la société Y placée sous le régime d'exonération des sociétés mères et constitue une provision pour dépréciation des titres de la société Y déductible des résultats imposables au taux de droit commun.

L'administration a estimé que sous le couvert d'acquisition de titres et de la distribution de dividendes, la société X avait réalisé une opération dans un but exclusivement fiscal de minorer ses résultats et par suite d'éluder l'impôt correspondant, alors même qu'elle n'avait jamais eu l'intention d'animer la société Y.

Ces montages, déjà évoqués en 2008, ont donné lieu à des avis favorables du comité, dès lors que les sociétés acquises n'ont démontré le maintien d'aucune activité pendant la période de conservation des titres exigée par le législateur.

• En matière d'impôt sur le revenu , les dossiers ont porté sur l'utilisation du dispositif d'exonération des plus-values professionnelles prévu par l'article 238 quaterdecies du CGI. Le comité, qui a déjà eu à connaître de ces questions en 2008, a rendu deux avis défavorables sur les trois dossiers qui lui avaient été soumis.

III – AVIS RENDUS PAR LE COMITE DE L'ABUS DE DROIT FISCAL

A - DROITS D'ENREGISTREMENT

• Donation d'un immeuble et/ou de biens meubles déguisée en vente sous couvert d'une rente viagère

1. Affaire n° 2009-07

Par un acte en date du 3 mars 2000, M. P. a cédé à Mme F. la pleine propriété (sous réserve d'un droit d'usage et d'habitation du vendeur sa vie durant) d'une maison lui appartenant ainsi que les meubles et bien mobiliers la garnissant, au prix de 2 880 000 F (dont 2 800 000 F au titre des biens immobiliers), payable pour partie comptant (940 000 F), le solde (1 860 000 F) étant converti en une rente viagère annuelle de 84 000 F, payable par mensualités de 7 000 F.

M. P. est décédé le 3 avril 2001 à l'âge de 79 ans.

Par une proposition de rectification en date du 22 janvier 2008 le service a notifié sur le fondement de l'article L. 64 du livre des procédures fiscales à Mme F. la remise en cause du caractère onéreux de l'acte du 3 mars 2000.

Le Comité observe que les moyens tirés de la prescription du droit de reprise de l'administration et de l'irrégularité de la procédure d'imposition relèvent, en ce qu'ils touchent non à la caractérisation de l'abus de droit mais à la régularité de la procédure d'imposition, de la seule compétence du juge de l'impôt.

Sur le fond, le Comité relève qu'il n'est pas contesté que Mme F. a acquitté par la comptabilité du notaire la partie du prix payable comptant et qu'elle a réglé ensuite les arrérages de la rente jusqu'à la date du décès du crédirentier.

Il note que si de nombreux retraits des comptes bancaires de M. P. ont été effectués dans l'année ayant suivi la vente pour des montants supérieurs au prix acquitté comptant en la comptabilité du notaire et aux montants payés de la rente viagère, l'administration se borne à alléguer la vraisemblance de l'appréhension des sommes par Mme F., sans apporter d'éléments suffisamment probants à l'appui de cette allégation.

Il relève enfin que l'état de santé de M. P., aussi sérieux fût-il dans l'année ayant suivi la vente, ne pouvait être regardé, au vu des éléments soumis au Comité, comme privant le contrat de rente viagère de tout aléa.

Il s'ensuit que l'administration ne démontre pas que l'acte du 3 mars 2000 dissimulait en réalité une donation.

En conséquence le Comité est d'avis que l'administration n'était pas fondée à mettre en œuvre les dispositions de l'article L. 64 du livre des procédures fiscales.

2. Affaire n° 2009-11

Par un acte en date du 17 mars 2000, M. C. a cédé à Mme B. la pleine propriété (sous réserve d'un droit d'usage et d'habitation du vendeur sa vie durant) de sa résidence principale au prix de 42 686 € (280 000 F) converti en une rente viagère annuelle de 9 680,97 € (63 503 F), payable par mensualités de 807 € (5 291,91 F).

M. C. est décédé le 16 juin 2001 à l'âge de 87 ans.

Par une proposition de rectification en date du 7 novembre 2006, le service a notifié sur le fondement de l'article L. 64 du livre des procédures fiscales à Mme B. la remise en cause du caractère onéreux de l'acte du 17 mars 2000.

En premier lieu, le Comité observe que le moyen tiré de la prescription du droit de reprise de l'administration relève, en ce qu'il touche non à la caractérisation de l'abus de droit, mais à la régularité de la procédure d'imposition, de la seule compétence du juge de l'impôt.

En second lieu et sur le fond, le Comité relève que, si des quittances correspondant aux arrérages de la rente viagère exigibles entre la date de l'acte et celle du décès ont été produites, il est établi que le crédirentier n'a encaissé aucune somme qui lui aurait été remise par Mme B. de ce chef.

Il observe que, si la débirentière a, les 30 mai et 1er juin 2001, soit 15 jours avant le décès, acquitté la somme globale de 12 096 €, correspondant à 15 mensualités de la rente, somme qui, cette fois, a été encaissée sur les comptes de M. C., elle a cependant reçu entre juillet 2000 et juin 2001 plusieurs chèques de M. C. à titre de cadeau pour un montant total de 80 796 €.

Il note à cet égard qu'entre le 30 mai et le 5 juin 2001, le compte de M. C. a ainsi enregistré 12 096 € de crédits en provenance de Mme B. mais également dans le même temps 57 929 € de débits au profit de l'intéressée.

Dès lors, le Comité estime que M. C. a ainsi manifesté son intention de ne recevoir aucune contrepartie au transfert de propriété de son bien immobilier et que l'intention libérale a été suffisamment caractérisée par l'administration qui, dès lors, était fondée à mettre en œuvre les dispositions de l'article L. 64 du livre des procédures fiscales dans sa rédaction applicable au litige.

Enfin, le Comité relève que Mme B. est la seule bénéficiaire de l'acte du 17 mars 2000 constitutif d'un abus de droit et qu'elle n'entre pas ainsi dans les prévisions des dispositions du b) de l'article 1729 du code général des impôts, issu de l'article 35-VI de la loi 2008-1443 du 30 décembre 2008, permettant de réduire à 40 % le taux de la majoration encourue lorsque le contribuable n'a pas été le principal bénéficiaire de cet acte. Il émet donc l'avis que l'administration est fondée à lui appliquer la majoration de 80 % prévue par ces dispositions.

• Montage visant à éviter la déchéance du régime des marchands de biens (article 115 du CGI)

3. Affaire n° 2008-17

La SARL A. devenue la SARL B. le 11 juin 2004, ayant pour activité l'exploitation d'un hôtel, a par ailleurs acquis, par acte du 6 février 1998, en qualité de marchand de biens, un immeuble à usage d'hôtel et restaurant à T. pour un prix de 891 826 € (hôtel V) en prenant l'engagement de revendre ce bien dans les 4 ans.

Elle a ainsi bénéficié de l'exonération des droits de mutation conformément aux dispositions de l'article 1115 et du 6° de l'article 257 du code général des impôts (CGI), seule la taxe de publicité foncière au taux de 0,60 % ayant été perçue.

Par un acte du 9 janvier 2002, la SARL A. a revendu, au prix de 1 036 653 €, cet immeuble à la SARL T. créée moins de trois mois avant l'échéance du délai de quatre ans prévu pour la revente de ce bien, l'acquéreur prenant l'engagement de construire dans les 4 ans un nouvel immeuble après démolition de l'ancien.

L'opération a donc été placée dans le champ d'application de la TVA immobilière et corrélativement exonérée des droits de mutation par application des dispositions du 7° de l'article 257 et de l'article 1594-0G du CGI.

L'administration a estimé que, compte tenu de ces circonstances et de l'existence d'une communauté d'intérêts entre les deux sociétés détenues majoritairement par le même associé, la cession effectuée le 9 janvier 2002 n'avait eu d'autre but que d'éluder les droits d'enregistrement dont l'opération aurait été passible en l'absence de revente du bien à l'échéance du délai de 4 ans. Elle a mis en œuvre, dans une proposition de rectification en date du 29 novembre 2007, la procédure de répression des abus de droit et a ainsi replacé l'acquisition du 6 février 1998 dans le champ d'application des droits de mutation.

Après avoir entendu ensemble la représentante de la société et son conseil ainsi que les représentants de l'administration fiscale, et au vu des éléments qui ont été portés à sa connaissance, le Comité relève que :

- l'intention de réaliser une opération immobilière de grande envergure à partir du bien acquis sous le régime des achats destinés à la revente s'est manifestée dès après l'acquisition par des diligences en vue d'obtenir un permis de démolir les constructions existantes et un permis de construire ;

- la réglementation locale d'urbanisme faisait l'objet d'une contestation contentieuse qui a compromis la délivrance de ces autorisations d'urbanisme ;

- la poursuite de cette opération de promotion immobilière impliquait la recherche de nouveaux partenaires qui, et conformément à leurs demandes, a été facilitée par la création d'une société ayant pour seul objet de mener à bien une telle opération ;

- la circonstance que la création de cette nouvelle société ait été effectuée peu de temps avant l'expiration du délai de quatre ans auquel la société s'était engagée pour revendre le bien n'a pas pour effet de remettre en cause l'existence de motifs autre que fiscaux à l'opération.

En conséquence, le Comité estime que, dans les circonstances particulières de l'espèce où le régime fiscal des achats destinés à la revente a été adopté par erreur au lieu et place de celui de l'engagement de construire, l'administration n'était pas fondée à mettre en œuvre la procédure de répression des abus de droit prévue à l'article L.64 du livre des procédures fiscales.

B - IMPOTS DIRECTS

I – Impôt sur le revenu

• Constitution d'une SCI et conclusion d'un contrat de bail afin de contourner les dispositions de l'article 15-II du CGI

4. Affaire n° 2009-09

M et Mme C. ont constitué la SCI V. le 19 juillet 2003 qui a acquis une villa le 25 août 2003 dans laquelle des travaux de rénovation représentent 41 % de sa valeur d'acquisition, l'ensemble étant financé par des emprunts bancaires.

La SCI V. a conclu un bail avec les époux C. le 26 novembre 2003 afin d'y loger leurs enfants ; cette villa est devenue leur résidence principale à compter du 1er juillet 2006 jusqu'en octobre 2008.

L'administration a relevé les faits suivants :

- les époux C. détenaient le contrôle exclusif de la SCI V. propriétaire de l'immeuble qu'ils ont pris à bail ;

- cet immeuble constituait le seul actif de cette société ;

- les époux C. ont supporté, par des avances en compte courant, les intérêts des emprunts ayant financé les travaux ;

- aucune démarche n'a été entreprise par les époux C. en vue de la location de cet immeuble auprès d'un tiers.

L'administration a donc estimé que la constitution de la SCI et la conclusion d'un contrat de bail avec ses associés avaient pour seul objectif de faire échec aux dispositions du II de l'article 15 du code général des impôts en permettant l'imputation et le report de déficits fonciers sur leurs autres revenus relevant de la catégorie des revenus fonciers.

Au vu de ces éléments ainsi portés à sa connaissance, le Comité émet l'avis que l'administration était fondée à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Par ailleurs, le Comité estime que les époux C. doivent être regardés comme ayant eu l'initiative principale des actes constitutifs de l'abus de droit et, en outre, ont été les principaux bénéficiaires au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à leur appliquer la majoration de 80% prévue par ces dispositions.

• Cession à soi-même d'une activité individuelle dans le but de bénéficier de l'exonération de plus-value prévue à l'article 238 quaterdecies du CGI

5. Affaire n° 2008-28

MM F. et G. exerçaient sous la forme d'une société de fait l'activité d'ingénieurs-conseils. Ils ont cédé, le 27 octobre 2004, avec effet au 1er novembre 2004, leur activité à une société à responsabilité limitée (SARL). Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit, au motif que cette construction juridique méconnaît l'intention du législateur. Pour justifier le redressement, l'administration a pris en compte les éléments suivants :

- MM F. et G. avaient demandé le bénéfice d'un dispositif destiné à favoriser le maintien des activités de proximité, dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment libérale, lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- ils étaient les cédants et les cessionnaires de l'activité, dans la mesure où ils détiennent chacun 50% du capital de la société nouvellement créée ;

- aucune modification au mode d'activité du cabinet de MM F. et G. n'a été constatée postérieurement à la création de la SARL.

Après avoir entendu ensemble les contribuables et leur conseil ainsi que les représentants de l'administration, le Comité relève que MM F. et G. exerçaient ensemble leur activité d'ingénieurs-conseils depuis 1974 et que l'âge de l'un des associés, qui avait 60 ans au moment de la cession, rendait l'éventualité d'une cessation d'activité suffisamment probable. La poursuite de l'exploitation du cabinet par l'autre associé, plus jeune de cinq ans, alors que ce cabinet était jusqu'alors exploité sous forme de société de fait, aurait été rendue difficile sans la constitution d'une structure juridique mieux adaptée à une transmission.

De plus, il n'a pas été contesté que MM F. et G. avaient, dès avant le vote de la loi du 9 août 2004, au mois de juin de la même année, consulté des professionnels du droit afin d'étudier la solution la mieux adaptée à une transformation de la forme de leur exploitation. Ces consultations ont abouti à la remise d'une étude, finalisée après le vote de la loi du 9 août 2004 et qui a préconisé la création d'une SARL.

En conséquence, le Comité considère qu'il doit être tenu pour établi que MM F. et G. avaient conçu le projet de la création de la société et du transfert à cette société de leur activité, et entrepris les démarches utiles à cette création, avant l'entrée en vigueur de la loi du 9 août 2004. Ils poursuivaient nécessairement, à travers cette transformation de la forme de leur exploitation, d'autres objectifs qu'exclusivement fiscaux, même si le transfert d'activité n'a été effectivement opéré qu'après l'entrée en vigueur de la loi.

Par conséquent, et au vu des éléments portés à sa connaissance, le Comité émet l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales.

6. Affaire n° 2008-29

M. E. exerçait à titre personnel l'activité d'avocat. Il a cédé, le 30 décembre 2004, son activité à une société d'exercice libéral à responsabilité limitée (SELARL). Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit.

Après avoir entendu ensemble le contribuable et les représentants de l'administration, le Comité relève que :

- M. E. a demandé le bénéfice d'un dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant et l'associé majoritaire de la SELARL cessionnaire, dont il détient 249 parts sur 250, la part restante étant détenue par un avocat dont il est précisé dans les statuts de la société qu'il n'exerce pas sa profession en son sein ;

- aucune modification au mode d'activité de M. E. n'a été constatée postérieurement à la création de la SELARL.

Le Comité remarque également que l'acte de cession prévoyait deux conditions résolutoires en l'absence desquelles il est explicitement précisé que les deux parties n'auraient pas contracté, et que la seconde de ces conditions était celle de l'absence de remise en cause de l'avantage fiscal prévu par la loi du 9 août 2004 d'où est issu l'article 238 quaterdecies du code général des impôts.

Il relève, en outre, que la circonstance que M. E. ait, en 2008, pris sa retraite et transmis la gestion de son cabinet à son associé, ne permet pas d'en déduire que la création de la SELARL en 2004 avait pour objet de réaliser cette transmission, alors que les statuts de la société stipulaient que M. E. était le seul professionnel exerçant en son sein.

Le Comité observe enfin que l'opération réalisée par M. E., consistant en la vente à lui-même de son cabinet d'avocat, est contraire aux objectifs poursuivis par le législateur lorsqu'il a mis en place le dispositif d'exonération utilisé par l'intéressé.

Il en conclut que, par cette construction juridique, M. E., recherchant le bénéfice d'une application littérale de l'article 238 quaterdecies du code général des impôts précité à l'encontre des objectifs poursuivis par le législateur, n'a pu être inspiré, à la date à laquelle s'est réalisée cette opération, par aucun autre motif que celui d'éluder la charge fiscale que, s'il n'avait pas passé cet acte, il aurait normalement supportée.

En conséquence, et au vu des éléments portés à sa connaissance, le Comité émet l'avis que l'administration était fondée à mettre en œuvre la procédure prévue à l'article L. 64 du livre des procédures fiscales.

7. Affaire n° 2008-30

M. F. exerçait à titre personnel l'activité de maçon. Il a cédé, le 23 novembre 2004, son activité à une société à responsabilité limitée (SARL) constituée le même jour. Cette cession s'est réalisée en exonération de plus-value sur le fondement des dispositions de l'article 238 quaterdecies du code général des impôts en vigueur lors de l'opération.

L'administration a remis en cause l'exonération de la plus-value dans le cadre de la procédure de répression des abus de droit.

Pour justifier cette rectification, l'administration a relevé les éléments de fait suivants :

- M. F. a demandé le bénéfice d'un dispositif exonérant la plus-value constatée en cas de cession d'une activité notamment commerciale ou libérale lorsque le repreneur exerce, dans les mêmes locaux, une activité de même nature ;

- il est le cédant unique du fond et de l'outillage, et l'actionnaire unique avec son épouse de la SARL cessionnaire ;

- aucune modification au mode d'activité de M. F. n'a été constatée postérieurement à la création de la SARL.

Invités à présenter des observations orales devant le Comité, le contribuable et l'administration n'ont pas souhaité être entendus.

Le Comité relève que la création de la société s'inscrivait dans le projet conçu par M. F., afin de préparer sa retraite et sa succession, de céder son entreprise à des entrepreneurs. Ceux-ci, au nombre desquels figurait son fils, ont manifesté par écrit le 3 septembre 2004 leur volonté d'acquérir la totalité des parts de la SARL et ont fixé une valeur maximale pour la reprise du fonds de commerce. Par lettre du 10 septembre suivant, M. F. a donné son accord pour la valeur de reprise ainsi déterminée.

Au vu des éléments ainsi portés à sa connaissance, le Comité a estimé que M. F. poursuivait à travers la transformation de la forme de son exploitation des objectifs autres que ceux exclusivement fiscaux dont l'administration s'est prévalue, même si et en l'espèce l'engagement d'acquisition des parts ne s'est pas finalement réalisé.

En conséquence, le Comité émet l'avis que l'administration n'était pas fondée à mettre en œuvre la procédure prévue par l'article L. 64 du Livre des procédures fiscales.

• Location-gérance suivie d'une cession du fonds de commerce dans le but de bénéficier de l'exonération des plus-values professionnelles prévue à l'article 238 quindecies du CGI

8. Affaire n° 2009-08

M. B., qui exploitait depuis 1971 à titre individuel un fonds de commerce de vente de tissus et de confection a, en 2004, donné ce fonds en location gérance à son épouse.

Le 28 septembre 2007, par un acte enregistré le 5 octobre 2007, il a cédé ce fonds de commerce à la SARL CL. Cette société avait auparavant, par un acte du même jour mais enregistré le 4 octobre 2007, acquis auprès de Mme B. les droits résultant du contrat de location gérance dont cette dernière était titulaire depuis 2004.

La plus-value réalisée lors de cette cession a été déclarée par M. B. comme exonérée sur le fondement des dispositions du VII de l'article 238 quindecies du code général des impôts en vertu duquel sont exonérées les transmissions d'entreprises individuelles ayant fait l'objet d'un contrat de location gérance, sous la condition notamment que la transmission soit réalisée au profit du locataire.

L'administration, qui a admis que les autres conditions prévues par ce texte étaient par ailleurs satisfaites, a néanmoins considéré que l'acte par lequel la SARL CL était devenue locataire gérante du fonds de commerce de M. B. ne lui était pas opposable, dans la mesure où cet acte n'avait eu d'autre but que de permettre le respect formel de la condition relative à la qualité de l'acquéreur et n'avait donc été passé que dans un but exclusivement fiscal.

En conséquence, l'administration a procédé, sur le fondement de l'article L. 64 du livre des procédures fiscales, à l'imposition de la plus-value de cession réalisée par M. B.

Après avoir entendu ensemble les époux B. et leur conseil ainsi que le représentant de l'administration fiscale, le Comité note que l'acte de cession du contrat de location gérance passé entre Mme B. et la SARL CL a pris effet le même jour que l'acte de cession du fonds de commerce et que l'administration avait constaté qu'ainsi, cette société avait acquis sa qualité de locataire pour la perdre aussitôt, de façon concomitante lors de la passation de cession du fonds de commerce.

Cependant, le Comité relève que le fonds de commerce était exploité, jusqu'en 2004 par M. et Mme B., cette dernière en tant que conjoint collaborateur, et que les deux conjoints avaient organisé leur départ à la retraite de façon échelonnée, compte tenu des circonstances qui étaient propres à la situation de chacun des deux époux au regard de leurs droits à la retraite et qui faisaient obstacle à une cessation simultanée de leur activité.

Par ailleurs, il résulte des éléments apportés lors de l'audition de M. et Mme B. et non contredits sur ce point par l'administration, que Mme B., exploitant le fonds en location gérance au moment où ce fonds a été mis en vente, avait, pendant la période comprise entre la promesse de vente et la signature de l'acte authentique, procédé à la transmission de son savoir-faire professionnel au bénéfice de la société, laquelle exerçait antérieurement son activité dans un secteur entièrement distinct. Ainsi qu'il a été exposé dans les écritures du contribuable, complétées sur ce point par les observations présentées lors de la séance du Comité, cette transmission a pris la forme de la présentation de la SARL CL aux fournisseurs, à une représentation commune de l'entreprise, par l'ancien et le nouvel exploitant, à un salon professionnel ainsi que par des conseils actifs prodigués par Mme B. dans la gestion quotidienne de l'exploitation. Enfin, il est constant que Mme B. s'est abstenue de procéder à une vente massive du stock avant la cessation de son activité, ce qui a permis au repreneur de poursuivre l'exploitation du fonds dans des conditions commerciales normales. Ces circonstances établissent que cette transmission du savoir-faire de l'ancien locataire au futur acquéreur a bien commencé antérieurement à la vente du fonds, dès la signature de la promesse de vente, et s'est poursuivie après la réalisation de cette transmission, ce qui a permis d'assurer la pérennité du fonds de commerce cédé.

Le Comité observe que l'intention du législateur, qui a instauré l'exonération codifiée à l'article 238 quindecies du code général des impôts en faveur d'opérations de cession d'entreprises individuelles, était, précisément, de favoriser la pérennité de petites et moyennes entreprises commerciales, notamment lors du départ à la retraite de l'ancien exploitant.

Ainsi, au vu des circonstances très particulières de l'affaire, les actes passés lors de la cession de l'entreprise de M. B. ne peuvent être regardés comme ayant été passés en vue d'une application littérale du texte de l'article 238 quindecies du code général des impôts à l'encontre des objectifs poursuivis par le législateur, nonobstant la concomitance des actes par lesquels la SARL CL est devenue successivement locataire, puis propriétaire du fonds de commerce qui, en l'espèce, n'est pas de nature à révéler, à elle seule, l'existence d'un abus de droit.

En conséquence, le Comité émet l'avis qu'au cas particulier, l'administration n'était pas fondée à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

II – Impôt sur les sociétés

• Placement sous le régime des sociétés mères d'une distribution par une société liquide venant d'être acquise

9. Affaire n° 2009-01

La société D. a acquis le 14 décembre 2004 auprès de personnes physiques la totalité des titres de la société A., le prix d'acquisition s'élevant à 232 722 €.

La société D., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 31 décembre 2004, la société D. a reçu une distribution de la société A. d'un montant de 147 450 € et a constitué le 31 décembre 2004, date de clôture de l'exercice 2004, une provision pour dépréciation des titres de la société A. à hauteur de 107 653,90 €.

Le 19 septembre 2005, la société D. a reçu une distribution de la société A. d'un montant de 100 000 € et a constitué à la clôture des exercices 2005 et 2006 des provisions complémentaires pour dépréciation des titres de la société A. à hauteur respectivement de 107 573,86 € et de 8 142,59 €.

Ces distributions, placées sous le régime des sociétés mères, ont ainsi été retranchées du bénéfice net total de la société D. sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, la société A. ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, la société D. avait en fait réalisé une opération qui dans son ensemble dissimulait une réalité économique et financière différente. Elle a estimé que la société avait utilisé de manière abusive le mécanisme de distribution des produits des filiales afin de bénéficier du régime des sociétés mères et avait déduit de son résultat une provision pour dépréciation des titres de participation alors qu'il s'agissait en réalité pour la société D. de récupérer immédiatement son investissement de 232 722 €.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères et filiales, ce qui s'est traduit par une rectification des résultats de la société D. résultant de la différence entre le montant constitué, d'une part, des dividendes exonérés en application du régime des sociétés mères et, d'autre part, de la provision pour dépréciation des titres et le montant des produits financiers comptabilisés, soit une rectification de 100 150 € au titre de l'exercice 2004, de 102 754 € au titre de l'exercice 2005 et de 8 142 € au titre de l'exercice 2006.

Après avoir entendu ensemble les représentants de la société et de l'administration fiscale, le Comité a relevé que :

- la société avait souscrit l'engagement de garder les titres de la société A. pendant deux ans afin de bénéficier du régime des sociétés mères ;

- la société D., en procédant à la distribution de la quasi-totalité des réserves de la société A., avait vidé de toute substance cette filiale qui n'exerçait plus aucune activité ;

- cette filiale n'avait eu aucune activité postérieurement à cette distribution.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société D. avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose la poursuite effective de l'activité de celle-ci.

Le Comité estime, en outre, que le fait que l'application du régime des sociétés mères par la société D. à la seconde distribution en date du 19 septembre 2005 n'ait conduit qu'à un accroissement de déficits fiscaux reportables, ne prive pas l'administration du droit d'appliquer la procédure de répression des abus de droit.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

10. Affaire n° 2009-02

La SA X. a acquis le 3 mai 2004 la totalité des titres de la société S., le prix d'acquisition s'élevant à 1 100 000 €.

La SA X., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 21 juin 2004, la société X. a reçu une distribution de la société S. d'un montant de 1 066 661 € et a constitué le 30 juin 2004, date de clôture de l'exercice 2004, une provision pour dépréciation des titres de la société S. pour 987 644 €, puis à la clôture de l'exercice 2005 une provision complémentaire de 17 979 €.

Cette distribution, placée sous le régime des sociétés mères, a ainsi été retranchée du bénéfice net total de la SA X. sous déduction d'une quote-part de frais et charges de 5%.

Par ailleurs, la SA X. a acquis le 1er juin 2005 la totalité du capital de la société D., le prix d'acquisition s'élevant à 6 360 000 €.

La SA X., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 27 juin 2005, la société X. a reçu une distribution de la société D. d'un montant de 3 000 000 € et a constitué le 30 juin 2005, date de clôture de l'exercice 2005, une provision pour dépréciation des titres de la société D. pour 2 651 827 €.

Le 30 juin 2006, la société X. a reçu une distribution de la société D. d'un montant de 3 526 000 € et a constitué le 30 juin 2006, date de clôture de l'exercice 2006, une provision complémentaire pour dépréciation des titres de la société D. pour 3 528 462 €.

Ces distributions, placées sous le régime des sociétés mères, ont ainsi été retranchées du bénéfice net total de la SA X. sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, effectuée entre sociétés contrôlées par les mêmes personnes, les sociétés S. et D. ne détenaient plus aucun actif corporel ou incorporel, n'exerçaient plus aucune activité mais disposaient de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, la société X. avait en fait réalisé une opération qui dans son ensemble dissimulait une réalité économique et financière différente. Elle a estimé que la société avait utilisé de manière abusive le mécanisme de distribution des produits des filiales afin de bénéficier du régime des sociétés mères et avait déduit de son résultat une provision pour dépréciation des titres de participation alors qu'il s'agissait en réalité pour la société X. de récupérer immédiatement ses investissements d'un montant respectif de 1 100 000 € et de 6 360 000 €.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères et filiales ce qui s'est traduit par une rectification des résultats de la société X. de la somme de 1 013 328 € au titre de l'exercice 2004, de 2 850 000 € au titre de l'exercice 2005 et de 3 349 700 € au titre de l'exercice 2006.

Le Comité a relevé, après avoir entendu le représentant de l'administration, la société, après avoir précisé le lundi 16 mars qu'elle présenterait des observations ou en son absence en ferait présenter par son représentant, ayant indiqué le 19 mars 2009 au matin que ni elle ni son représentant n'assisteraient à la séance du Comité, que :

- la société X. avait souscrit l'engagement de garder les titres des sociétés S. et D. pendant deux ans afin de bénéficier du régime des sociétés mères ;

- la société X., en procédant à la distribution de la quasi-totalité des réserves des sociétés S. et D., avait vidé de toute substance ces filiales qui n'exerçaient plus aucune activité ;

- les opérations de cession ont été effectuées entre des sociétés contrôlées par les mêmes personnes ;

- ces filiales n'avaient eu aucune activité postérieurement à ces distributions.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société X. avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans, dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose la poursuite effective de l'activité de celle-ci.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

11. Affaire n° 2009-03

La société B. a acquis les 2 juin et 1er décembre 2003, 66,40 % des titres de la société E., le prix d'acquisition s'élevant à 18 500 000 €.

La société B., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 23 décembre 2003, la société B. a reçu une distribution de la société E. d'un montant de 20 584 000 € et a constitué à la clôture de l'exercice 2003 une provision pour dépréciation des titres de la société E. à hauteur de 17 199 660 €.

Le 21 mai 2004, la société B. a reçu une distribution de la société E. d'un montant de 454 840 € et a constitué à la clôture de l'exercice 2004 une provision complémentaire pour dépréciation des titres de la société E. à hauteur de 369 676 €.

Ces distributions, placées sous le régime des sociétés mères, ont ainsi été retranchées du bénéfice net total de la société B. sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, effectuée entre sociétés contrôlées par les mêmes personnes, la société E. ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, la société B. avait en fait réalisé une opération qui dans son ensemble dissimulait une réalité économique et financière différente. Elle a estimé que la société avait utilisé de manière abusive le mécanisme de distribution des produits des filiales afin de bénéficier du régime des sociétés mères et avait déduit de son résultat une provision pour dépréciation des titres de participation alors qu'il s'agissait en réalité pour la société B. de récupérer immédiatement son investissement de 18 500 000 €.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères et filiales ce qui s'est traduit par une rectification des résultats de la société B. de la somme de 19 554 800 € au titre de l'exercice 2003 et de 432 098 € au titre de l'exercice 2004.

Le Comité a relevé, après avoir entendu le représentant de l'administration, la société, après avoir précisé le lundi 16 mars qu'elle présenterait des observations ou en son absence en ferait présenter par son représentant, ayant indiqué le 19 mars 2009 au matin que ni elle ni son représentant n'assisteraient à la séance du Comité, que :

- la société B. avait souscrit l'engagement de garder les titres de la société E. pendant deux ans afin de bénéficier du régime des sociétés mères ;

- la société B., en procédant dès l'acquisition des titres à la distribution de la quasi-totalité des réserves de la société E., avait vidé de toute substance cette filiale qui n'exerçait plus aucune activité ;

- les opérations de cession ont été effectuées entre des sociétés contrôlées par les mêmes personnes ;

- cette filiale n'avait eu aucune activité postérieurement à cette distribution.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société B. avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose la poursuite effective de l'activité de celle-ci.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

12. Affaire n° 2009-04

La société C. a acquis le 2 décembre 2002, 49 % des titres de la société F., le prix d'acquisition s'élevant à 18 718 000 €.

La société C., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 24 décembre 2002 et le 31 mars 2003, la société C. a reçu deux distributions de la société F. d'un montant de 18 125 100 € et 239 904 € et a constitué le 30 juin 2003, date de clôture de l'exercice 2003, une provision pour dépréciation des titres F. à hauteur de 16 049 486 €.

Ces distributions, placées sous le régime des sociétés mères, ont ainsi été retranchées du bénéfice net total de la société C. sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, effectuée entre sociétés contrôlées par les mêmes personnes, la société F. ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, la société C. avait en fait réalisé une opération qui dans son ensemble dissimulait une réalité économique et financière différente. Elle a estimé que la société avait utilisé de manière abusive le mécanisme de distribution des produits des filiales afin de bénéficier du régime des sociétés mères et avait déduit de son résultat une provision pour dépréciation des titres de participation alors qu'il s'agissait en réalité pour la société C. de récupérer immédiatement son investissement de 18 718 000 €.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères et filiales ce qui s'est traduit par une rectification des résultats de la société C. de la somme de 17 446 754 €.

Le Comité a relevé, après avoir entendu le représentant de l'administration, la société et son représentant n'ayant pas indiqué qu'ils n'entendaient pas formuler d'observations devant le Comité et n'étant pas présents, que :

- la société C. avait souscrit l'engagement de garder les titres de la société F. pendant deux ans afin de bénéficier du régime des sociétés mères ;

- la société C., en procédant dès l'acquisition des titres à la distribution de la quasi-totalité des réserves de la société F., avait vidé de toute substance cette filiale qui n'exerçait plus aucune activité ;

- les opérations de cession ont été effectuées entre des sociétés contrôlées par les mêmes personnes ;

- cette filiale n'avait eu aucune activité postérieurement à cette distribution.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société C. avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose la poursuite effective de l'activité de celle-ci.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

13. Affaire n° 2009-05

La société Y. (absorbée le 19 décembre 2003 par la société française Z.) a acquis le 28 octobre 2003, 33,60 % des titres de la société E., le prix d'acquisition s'élevant à 9 500 000 €.

La société Y., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 23 décembre 2003, la société Z. a reçu une distribution de la société E. d'un montant de 10 416 000 € et a constitué à la clôture de l'exercice 2003 une provision pour dépréciation des titres de la société E. à hauteur de 8 841 997 €.

Le 21 mai 2004, la société Z. a reçu une distribution de la société E. d'un montant de 230 160 € et a constitué à la clôture de l'exercice 2004 une provision complémentaire pour dépréciation des titres de la société E. pour 187 065 €.

Ces distributions, placées sous le régime des sociétés mères, ont ainsi été retranchées du bénéfice net total de la société Z. sous déduction d'une quote-part de frais et charges de 5%.

Par ailleurs, la société Z. a acquis le 21 mai 2004, 15% des titres de la société L., le prix d'acquisition s'élevant à 6 700 000 €.

La société Z., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 7 décembre 2004, la société Z. a reçu une distribution de la société L. d'un montant de 5 950 000 € et a constitué à la clôture de l'exercice 2004 une provision pour dépréciation des titres de la société L. à hauteur de 5 797 168 €.

Cette distribution, placée sous le régime des sociétés mères, a ainsi été retranchée du bénéfice net total de la société Z. sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, effectuée entre sociétés contrôlées par les mêmes personnes, les sociétés E. et L. ne détenaient plus aucun actif corporel ou incorporel, n'exerçaient plus aucune activité mais disposaient de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, la société Z. avait en fait réalisé une opération qui dans son ensemble dissimulait une réalité économique et financière différente. Elle a estimé que la société avait utilisé de manière abusive le mécanisme de distribution des produits des filiales afin de bénéficier du régime des sociétés mères et avait déduit de son résultat une provision pour dépréciation des titres de participation alors qu'il s'agissait en réalité pour la société Z. de récupérer immédiatement ses investissements d'un montant respectif de 9 500 000 € et de 6 700 000 €.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères et filiales ce qui s'est traduit par une rectification des résultats de la société Z. de la somme de 10 412 351 € au titre de l'exercice 2003 et de 5 871 152 € au titre de l'exercice 2004.

Le Comité a relevé, après avoir entendu le représentant de l'administration, la société, après avoir précisé le lundi 16 mars qu'elle présenterait des observations ou en son absence en ferait présenter par son représentant, ayant indiqué le 19 mars 2009 au matin que ni elle ni son représentant n'assisteraient à la séance du Comité, que :

- la société Z. avait souscrit l'engagement de garder les titres des sociétés E. et L. pendant deux ans afin de bénéficier du régime des sociétés mères ;

- la société Z., en procédant à la distribution de la quasi-totalité des réserves des sociétés E. et L., avait vidé de toute substance ces filiales qui n'exerçaient plus aucune activité ;

- les opérations de cession ont été effectuées entre des sociétés contrôlées par les mêmes personnes ;

- ces filiales n'avaient eu aucune activité postérieurement à ces distributions.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société Z. avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose la poursuite effective de l'activité de celle-ci.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

14. Affaire n° 2009-06

La société F. a acquis le 11 août 2003 la totalité des titres de la société D., le prix d'acquisition s'élevant à 33 250 000 €.

La société F., qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 28 octobre 2003, la société F. a reçu une distribution de la société D. d'un montant de 32 000 000 € et a constitué à la clôture de l'exercice 2003 une provision pour dépréciation des titres de la société D. à hauteur de 26 659 815 €.

Le 2 mars 2004, la société F. a reçu une distribution de la société D. d'un montant de 6 400 000 € et a constitué à la clôture de l'exercice 2004 une provision complémentaire pour dépréciation des titres de la société D. à hauteur de 6 172 192 €.

Ces distributions, placées sous le régime des sociétés mères, ont ainsi été retranchées du bénéfice net total de la société F. sous déduction d'une quote-part de frais et charges de 5%.

L'administration a relevé qu'à la date de la cession des titres, effectuée entre sociétés contrôlées par les mêmes personnes, la société D. ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité mais disposait de liquidités importantes. Elle a estimé que sous le couvert d'une acquisition de titres et de la distribution de dividendes, la société F. avait en fait réalisé une opération qui dans son ensemble dissimulait une réalité économique et financière différente. Elle a estimé que la société avait utilisé de manière abusive le mécanisme de distribution des produits des filiales afin de bénéficier du régime des sociétés mères et avait déduit de son résultat une provision pour dépréciation des titres de participation alors qu'il s'agissait en réalité pour la société F. de récupérer immédiatement son investissement de 33 250 000 €.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères et filiales ce qui s'est traduit par une rectification des résultats de la société F. de la somme de 30 400 000 € au titre de l'exercice 2003 et de 6 080 000 € au titre de l'exercice 2004.

Le Comité a relevé, après avoir entendu le représentant de l'administration, la société et son représentant n'ayant pas indiqué qu'ils n'entendaient pas formuler d'observations devant le Comité et n'étant pas présents, que :

- la société F. avait souscrit l'engagement de garder les titres de la société D. pendant deux ans afin de bénéficier du régime des sociétés mères ;

- la société F., en procédant dès l'acquisition des titres à la distribution de la quasi-totalité des réserves de la société D., avait vidé de toute substance cette filiale qui n'exerçait plus aucune activité ;

- les opérations de cession ont été effectuées entre des sociétés contrôlées par les mêmes personnes ;

- cette filiale n'avait eu aucune activité postérieurement à cette distribution.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance, que la société F. avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose la poursuite effective de l'activité de celle-ci.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales.

15. Affaire n° 2009-10

La société L a acquis le 22 décembre 2004 auprès de la société X 25,20 % des titres de la société C, le prix d'acquisition s'élevant à 601 540 €.

La société L, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 28 décembre 2004, la société L a reçu une distribution de la société C d'un montant de 528 611,82 € et a constitué le 31 décembre 2004, date de clôture de l'exercice 2004, une provision pour dépréciation des titres de la société C à hauteur de 547 287 €.

Cette distribution a ainsi été placée sous le régime des sociétés mères et a par suite été retranchée du bénéfice net total de la société L à concurrence de la somme de 502 181 € correspondant à la somme perçue sous déduction d'une quote-part de frais et charges de 5%.

L'administration a constaté qu'à la date de l'acquisition par la société L des titres, effectuée entre sociétés contrôlées par les mêmes personnes, la société C, dont l'actif immobilisé était passé de 7 030 188 € au 30 juin 2003, date de clôture de son exercice, à 123 919 € au 30 juin 2004, ne détenait plus aucun actif corporel ou incorporel, n'exerçait plus aucune activité économique mais disposait de liquidités importantes. Elle a estimé que, sous le couvert d'une acquisition de titres de cette société suivie à bref délai de la distribution importante de dividendes par celle-ci, la société L avait en fait réalisé une opération qui, dans son ensemble, dissimulait une réalité économique et financière différente. Elle a relevé, d'une part, que la société L n'ignorait pas que, lors de l'acquisition des titres de la société C, celle-ci n'avait plus d'activité économique, de sorte que cette acquisition ne présentait aucun intérêt économique et que l'objectif poursuivi par la société avait été uniquement de rechercher l'exonération des dividendes en utilisant à cette fin et de manière abusive le régime des sociétés mères ce qui lui a permis d'éluder la soumission à l'impôt sur les sociétés de la somme de 502 181 €. Elle a constaté, d'autre part, que cette distribution massive avait été suivie de la constitution à la clôture de l'exercice d'une provision pour dépréciation des titres de participation, déductible de son résultat et ayant entraîné la création d'un déficit fiscal reportable de 520 586 € au 31 décembre 2004. Elle en a déduit que l'opération d'acquisition des titres de la société C ne correspondait à aucune réalité économique mais visait exclusivement à l'obtention d'un avantage exclusivement fiscal au travers d'une situation artificiellement créée. A cet égard, l'administration a noté que le caractère artificiel des opérations était également révélé par l'absence de mouvement financier autre que la circulation d'actifs à l'intérieur du groupe, constitué par des sociétés contrôlées par les mêmes personnes, dans la mesure où l'achat des titres auprès de la société X avait été enregistré au passif du compte courant de cette société le 22 décembre 2004 et où la société L avait remboursé la société X par l'achat, pour un montant de 561 660 €, d'obligations émises par une société luxembourgeoise.

L'administration a donc mis en œuvre la procédure de répression des abus de droit et a ainsi refusé, sur le fondement de l'article L. 64 du livre des procédures fiscales, l'application du régime des sociétés mères et filiales ce qui s'est traduit par une rectification du résultat de la société L de la somme de 502 181 € au titre de l'exercice clos en 2004.

Après avoir entendu ensemble les représentants de la société et de l'administration fiscale, le Comité a relevé :

- que la société L avait souscrit l'engagement de conserver les titres de la société C pendant deux ans afin de bénéficier du régime des sociétés mères ;

- que les opérations de cession ont été effectuées entre sociétés contrôlées par les mêmes personnes ;

- que la société C, dont les réserves ont été distribuées, était vidée de toute substance et n'avait plus d'activité opérationnelle selon les indications données par l'administration.

Si, en séance, le conseil de la société L s'est prévalu sur ce dernier point du fait, dont le dossier soumis au Comité fait apparaître que la société n'en a jamais fait état antérieurement au cours de la procédure de rectification ou dans ses observations écrites au Comité ainsi qu'il lui était pourtant loisible de le soutenir, que la société C était cotée sur un marché réglementé, qu'elle devait procéder à une distribution de dividendes en novembre 2009 et en a déduit que cette société aurait ainsi poursuivi son activité de manière effective, il n'a toutefois apporté devant le Comité aucun élément de nature à remettre en cause l'appréciation de l'administration selon laquelle cette société, dont l'actif était uniquement composé de trésorerie, n'exerçait plus en 2004 aucune activité économique.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance que, dans le cadre des opérations successives décrites ci-dessus et formant un tout indissociable, la société L avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose une poursuite effective de l'activité de la filiale pendant deux ans au moins après son acquisition.

En conséquence, le Comité émet l'avis que l'administration est fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales dans sa rédaction applicable au litige.

Enfin, le Comité estime que la société L. doit être regardée comme ayant eu l'initiative principale des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

16. Affaire n° 2009-12

La société D a acquis le 1er décembre 2003, la totalité des titres de la société A, société de prestations de services pour entreprises, pour un prix de 2 247 126 €.

La société D, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 16 décembre 2003, la société D a reçu une distribution de la société A d'un montant de 1 109 692 € et a constitué à la clôture de l'exercice le 31 décembre 2003 une provision pour dépréciation des titres de cette société à hauteur de 992 208 €.

Cette distribution, placée sous le régime des sociétés mères, a été retranchée pour son montant du bénéfice net total de la société D qui a omis d'effectuer une déduction au titre de la quote-part de frais et charges de 5%. Le 31 mars 2004, la société A a fait l'objet d'une transmission universelle de patrimoine au profit de la société D avec effet rétroactif au 1er janvier 2004. Cette absorption ayant été placée sous le régime fiscal des fusions, la provision pour dépréciation des titres de la société A constatée à la clôture de l'exercice 2003 a fait l'objet d'une reprise à la clôture de l'exercice 2004 et a été déduite extra-comptablement pour la détermination du résultat fiscal de l'exercice. Ces opérations ont conduit à la constatation au 31 décembre 2004 d'un déficit de 967 571 € dont le report en arrière a permis à la société D de devenir titulaire d'une créance sur le Trésor public de 322 524 €.

L'administration a relevé qu'à la date de la cession des titres, la société A ne détenait plus aucun actif corporel ou incorporel, n'employait plus de salariés et n'exerçait plus aucune activité économique mais disposait de liquidités importantes nées de la cession antérieure de ses actifs. Elle a estimé que sous le couvert d'une acquisition de titres et de distributions de dividendes, opérations en apparence ordinaires, la société D avait en fait réalisé une opération dont l'objectif était exclusivement fiscal dès lors qu'il était manifeste qu'elle n'avait jamais eu l'intention d'animer la société A pas plus qu'elle n'avait eu l'intention de valoriser sa participation, les titres de cette société ayant été dépréciés par voie de provision compte tenu de la distribution de dividendes dont l'incidence fiscale a été neutralisée grâce au régime des sociétés mères. Elle en a déduit que l'opération appréciée dans sa globalité n'avait pu être inspirée par aucun autre motif que celui de minorer le résultat de la société D et par suite d'éluder l'impôt correspondant.

L'administration a mis en œuvre la procédure de répression des abus de droit et a ainsi, sur le fondement de l'article L. 64 du livre des procédures fiscales, refusé l'application du régime des sociétés mères et filiales. Elle a réintégré au résultat de l'exercice clos en 2003 la somme de 1 109 692 € correspondant aux dividendes regardés comme abusivement déduits de ce résultat par application de ce régime.

Après avoir entendu ensemble les représentants de la société et de l'administration fiscale, le Comité précise, en premier lieu, qu'il ne lui appartient pas dans le cadre de ses attributions de se prononcer sur le régime fiscal de la provision déduite par la société D et sur l'existence d'un avoir fiscal.

Le Comité a, en second lieu, relevé :

- que la société D a acquis les titres de la société A, société devenue entièrement liquide moyennant une légère décote et ayant fait l'objet trois mois plus tard d'une transmission universelle de patrimoine et que, compte tenu de la rémunération qui lui était servie à raison de l'achat de la société A, l'intérêt économique de cette opération ayant donné lieu à une restructuration repose seulement sur l'avantage fiscal qui peut en résulter à l'issue de cette restructuration ;

- que la société D avait souscrit l'engagement de conserver les titres de la société A pendant deux ans afin de bénéficier de ce régime ;

- que la société D a procédé dès l'acquisition des titres à une distribution ayant porté sur 47 % des fonds propres de la société A et que les apports de la société D ont été remboursés dès le 31 mars 2004, la société A ayant fait l'objet d'une transmission universelle de patrimoine avec effet rétroactif au 1er janvier 2004 ;

- que cette filiale n'a exercé aucune activité entre la date de son acquisition et la date de la transmission universelle de son patrimoine à son actionnaire unique dès l'exercice suivant.

Par suite, le Comité a déduit de l'ensemble des éléments ainsi portés à sa connaissance et des circonstances rappelées ci-dessus que la société D avait souscrit l'engagement formel de conservation des titres pendant une durée de deux ans dans le but exclusif d'atténuer ses charges fiscales grâce à une application littérale des dispositions fiscales relatives au régime des sociétés mères à l'encontre des objectifs poursuivis par le législateur lorsqu'il a adopté ce régime lequel permet, afin d'éviter une double imposition, de ne pas soumettre à l'impôt sur les sociétés dû par la société mère, sous déduction d'une quote-part de frais et charges de 5%, les dividendes qu'elle a reçus de sa filiale, mais suppose une poursuite effective de l'activité de la filiale pendant deux ans au moins après son acquisition.

En conséquence, le Comité émet l'avis que l'administration est fondée à mettre en œuvre la procédure de répression des abus de droit prévue par l'article L. 64 du livre des procédures fiscales dans sa rédaction applicable au litige.

Enfin, le Comité estime que la société D doit être regardée comme ayant eu l'initiative principale des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

17. Affaire n° 2009-13

La société P a acquis le 20 mars 2003 pour un prix de 2 220 291 € la totalité des titres de la société G, ayant pour objet la gestion de valeurs mobilières. Elle a revendu ces titres pour un prix de 2 220 000 € le 28 avril 2003 à la société Z.

La société Z, qui a entendu se prévaloir du régime des sociétés mères prévu aux articles 145, 146 et 216 du code général des impôts, a pris l'engagement formel, alors exigé par l'article 54 de l'annexe II à ce code, de conserver les titres acquis pendant une durée minimale de deux ans.

Le 5 mai 2003, la société Z a reçu une distribution de la société G d'un montant de 1 674 000 € et a constitué à la clôture de l'exercice le 31 décembre 2003 une provision pour dépréciation des titres de cette société à hauteur de 1 422 058 €. Elle a estimé que cette dotation relevait du régime fiscal des moins-values à long terme et l'a imputée sur une plus-value de 805 820 € retirée de la cession des titres d'une autre société.

Cette distribution, placée sous le régime des sociétés mères, a été retranchée pour son montant du bénéfice net total de la société Z qui a omis d'effectuer une déduction au titre de la quote-part de frais et charges de 5%.

Le 1er janvier 2004, la société G a fait l'objet d'une transmission universelle de patrimoine au profit de la société Z qui a elle-même fait l'objet, le 25 novembre 2004 avec effet rétroactif au 1er janvier 2004, d'une transmission universelle de patrimoine au profit de la société P.