B.O.I. N° 31 du 15 FEVRIER 1995

BULLETIN OFFICIEL DES IMPÔTS

6 B-1-95

N° 31 du 15 FEVRIER 1995

6 C.D. / 1 - B 12

INSTRUCTION DU 7 FEVRIER 1995

TAXE FONCIERE SUR LES PROPRIETES NON BATIES

EXONERATIONS PERMANENTES - EXONERATIONS APPLICABLES EN CORSE

COMPENSATIONS BUDGETAIRES ALLOUÉES AUX COLLECTIVITES LOCALES

(art. 3 de la loi portant statut fiscal de la Corse, n° 94-1131 du 27 décembre 1994)

NOR : 9520818J

[S.L.F.-Bureau C3]

|

PRESENTATION GENERALE

L'article 3 de la loi portant statut fiscal de la Corse, n° 94-1131 du 27 décembre 1994, institue une exonération totale à compter de 1995, de la taxe foncière sur les propriétés non bâties agricoles perçue au profit des départements et des communes et groupements de communes de Corse. Le cumul de cette nouvelle disposition avec les exonérations nationales prévues aux articles 1586 D et 1599 ter D du code général des impôts permet l'exonération totale de taxe foncière des propriétés non bâties agricoles situées en Corse. La perte de recettes résultant de cette nouvelle mesure pour les collectivités locales et les groupements de communes est compensée par l'Etat selon des modalités particulières. • |

||||

1.En matière de taxe foncière sur les propriétés non bâties deux mesures d'exonération partielles existent déjà au plan national :

- l'article 1599 ter D du code général des impôts exonère de la part de taxe foncière sur les propriétés non bâties perçue au profit des régions les parcelles classées dans les catégories de terres, prés, vergers, vignes, bois, landes, eaux et jardins autres que d'agrément (cf. article 9 de la loi de finances pour 1993 et B.O.I. 6 B-2-93 ) ;

- l'article 1586 D du code général des impôts supprime de façon progressive, sur quatre années à compter de 1993 la part départementale de taxe foncière afférente aux catégories de parcelles non bâties citées ci-dessus (cf. article 9 de la loi de finances pour 1993, article 6 de la loi de finances rectificative pour 1993 et B.O.I. n os6 B-2-93 et 6 B-3-93 ).

2.A compter du 1 er janvier 1995, les propriétés non bâties relevant des mêmes catégories situées en Corse sont totalement exonérées de la taxe foncière perçue au profit des communes et de leurs groupements et des départements. Le cumul de ces dispositions avec celles déjà citées des articles 1599 ter D et 1586 D du code général des impôts aboutit à une exonération totale de la taxe foncière sur les propriétés non bâties pour les propriétés portant sur les terres à usage agricole.

I. Champ d'application de l'exonération

3.L'exonération s'applique aux propriétés non bâties situées en Corse, et visées à l'article 1586 D du code général des impôts. Il s'agit donc des propriétés non bâties qui remplissent les trois conditions suivantes :

-être situées sur le territoire de la collectivité territoriale de Corse

-être classées dans les première, deuxième, troisième, quatrième, cinquième, sixième, huitième, et neuvième catégories de nature de cultures ou de propriétés définies à l'article 18 de l'instruction ministérielle du 31 décembre 1908 (cf. article 1586 D du code général des impôts et B.O.I. 6 B-2-93 ) ; ces catégories sont définies dans les termes suivants par l'instruction de 1908 déjà citée :

1°) terres ;

2°) prés et prairies naturels, herbages et pâturages ;

3°) vergers et cultures fruitières d'arbres et d'arbustes, etc. ;

4°) vignes ;

5°) bois, aulnaies, saussaies, oseraies, etc. ;

6°) landes, pâtis, bruyères, marais, terres vaines et vagues, etc.

8°) lacs, étangs, mares, etc. ;

9°) jardins autres que les jardins d'agrément et terrains affectés à la culture maraîchère, florale et d'ornementation ; pépinières, etc.

Les propriétés appartenant aux cinq autres catégories définies par l'instruction ministérielle du 31 décembre 1908 sont exclues du champ d'application de la nouvelle mesure comme elles l'étaient déjà du champ d'application des dispositions des articles 1586 D et 1599 ter D.

-ne pas être exonérées de taxe foncière sur les propriétés non bâties en application des articles 1395 à 1395 B du code général des impôts. L'exonération prévue à l'article 3 de la loi portant statut fiscal de la Corse, dès lors qu'elle concerne les propriétés non bâties visées à l'article 1586 D déjà cité situées en Corse, ne s'applique pas aux parcelles qui y bénéficient actuellement :

- de l'exonération trentenaire accordée aux terrains ensemencés, plantés ou replantés en bois (cf. code général des impôts art. 1395-1°) ;

- de l'exonération décennale des terres incultes, vaines et vagues ou en friche depuis 15 ans et qui ont été plantées en mûriers ou en arbres fruitiers ou mises en cultures jusqu'en 1991 (cf. code général des impôts art. 1395-3°) ;

- de l'exonération accordée, sur délibération des conseils généraux, des conseils municipaux ou des organes délibérants des groupements de communes à fiscalité propre aux terrains nouvellement plantés en noyers pour une durée maximale de 8 ans (cf. code général des impôts art. 1395 A) ;

- de l'exonération accordée, sur délibération des conseils généraux ou municipaux ainsi que des organes délibérants des groupements de communes à fiscalité propre aux terrains nouvellement plantés en arbres truffiers pour une durée de 15 ans (cf. code général des impôts art. 1395 B).

Ces propriétés restent exonérées en application de ces articles jusqu'à expiration de l'exonération en cours. L'exonération prévue à l'article 3 de la loi portant statut fiscal de la Corse ne prendra donc effet à leur égard qu'à compter du 1er janvier de l'année suivant celle au cours de laquelle l'exonération dont elles bénéficient actuellement vient à expiration.

4.Sous cette réserve, l'exonération prévue à l'article 3 de la loi portant statut fiscal de la Corse rend les dispositions des articles 1395 A et 1395 B du code général des impôts sans objet pour les parcelles dont le point de départ de l'exonération est fixé à compter de 1995 pour ce qui concerne la taxe foncière sur les propriétés non bâties perçue au profit des communes et groupements de communes et des départements corses. Ces exonérations sont également sans objet pour la part régionale depuis 1993, date d'entrée en vigueur de l'article 1599 ter B du code général des impôts (cf. B.O.I. 6 B-2-93 ).

5.Les délibérations qui ont pu être prises au cours des années antérieures par les organes délibérants des communes, groupements de communes, ou départements corses pour instituer les exonérations prévues aux articles 1395 A et 1395 B du code général des impôts sont donc sans effet pour les périodes d'exonération dont le point de départ aurait dû intervenir à compter de 1995 et les années suivantes.

II. Portée de l'exonération

1. Taxe foncière sur les propriétés non bâties

6.En application de l'article 3 de la loi portant statut fiscal de la Corse, les propriétés non bâties classées dans les catégories définies au I ci-dessus sont exonérées :

- en totalité de la part de taxe foncière sur les propriétés non bâties revenant aux communes de Corse et à leurs groupements,

- pour la fraction non couverte par l'exonération prévue à l'article 6 de la loi de finances rectificative pour 1993 (soit 2/9 de l'imposition au titre de 1995) de la part de taxe foncière sur les propriétés non bâties revenant aux départements de la Haute-Corse et de la Corse-du-Sud.

7.L'article 6 de la loi de finances rectificative pour 1993 codifié à l'article 1586 D (cf. B.O.I. 6 B-3-93 ) a institué, au plan national, une exonération progressive de la part départementale de la taxe foncière sur les propriétés non bâties à concurrence de 3/9 au titre de 1993, de 5/9 au titre de 1994, de 7/9 au titre de 1995, et de la totalité au titre de 1996. L'exonération totale de la part départementale mise en place par l'article 3 de la loi portant statut fiscal de la Corse devance donc d'un an l'effet de la mesure nationale sur ce point.

8.La part de taxe foncière sur les propriétés non bâties revenant à la collectivité territoriale de Corse, comme celle revenant à l'ensemble des régions françaises, fait l'objet d'une exonération totale depuis 1993 date d'entrée en vigueur de l'article 9 de la loi de finances pour 1993 codifié à l'article 1599 ter D du code général des impôts.

2. Taxe pour frais de chambre d'agriculture

9.La taxe pour frais de chambre d'agriculture n'est pas comprise dans le champ d'application de l'exonération, elle reste déterminée et perçue dans les conditions actuellement en vigueur.

III. Modalités d'application de l'exonération

1. Articulation avec les dégrèvements préexistants

10.Dès lors que les dispositions combinées de l'article 3 de la loi portant statut fiscal de la Corse et des articles 1586 D et 1599 ter D du code général des impôts aboutissent à une exonération totale de taxe foncière pour les propriétés non bâties agricoles visées au I de l'article 3 précité il n'y a plus lieu d'accorder quelque dégrèvement que ce soit au titre de cette taxe pour ces propriétés.

Par conséquent deviennent notamment sans objet à compter de 1995 pour les propriétés situées en Corse :

- le dégrèvement de 70% de la part départementale de la taxe foncière afférente aux prés et landes ;

- les délibérations prises par les collectivités locales corses pour l'application des dispositions de l'article 1647-00 bis du code général des impôts relatives au dégrèvement des jeunes agriculteurs.

2. Bénéficiaires de la mesure

11.Conformément aux principes qui régissent les taxes foncières, l'exonération bénéficie au débiteur légal de l'impôt défini à l'article 1400 du code général des impôts, c'est à dire au propriétaire ou, le cas échéant, à l'usufruitier ou à l'emphytéote.

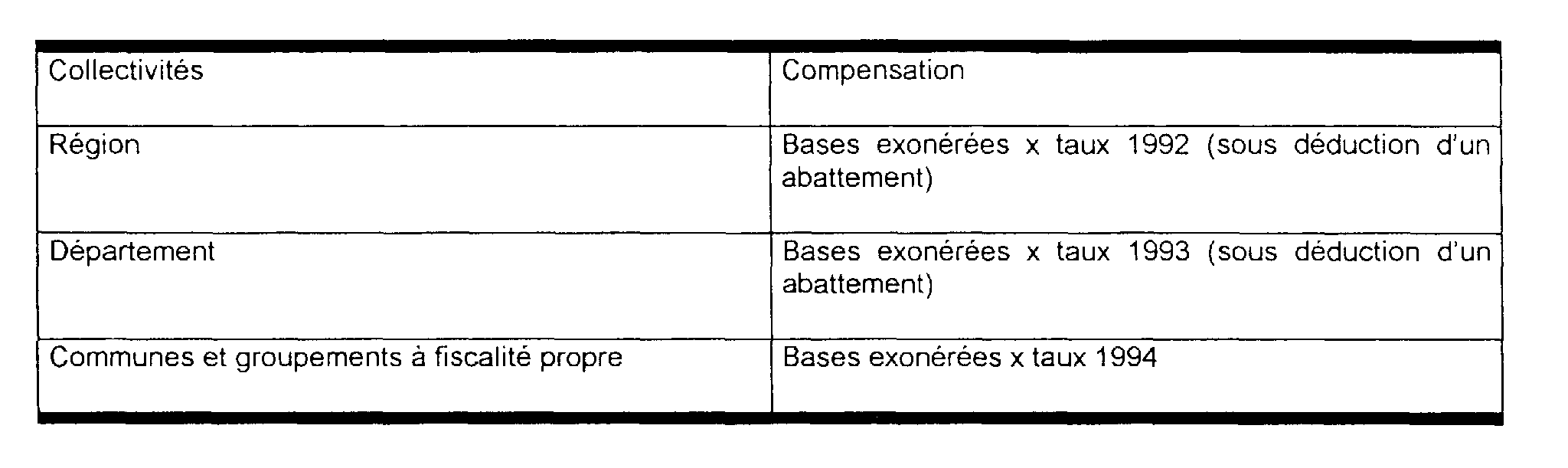

IV. Compensations versées aux collectivités locales

1. Collectivité territoriale de Corse

12.Celle-ci continue à percevoir pour 1995 et les années suivantes la compensation prévue à l'article 9 de la loi de finances pour 1993. Cette compensation est égale au montant des bases nettes exonérées au titre de l'année d'imposition, en application du I de l'article précité, multiplié par le taux de taxe foncière sur les propriétés non bâties voté au titre de 1992 pour la collectivité territoriale de Corse.

13.Elle est diminuée d'un abattement égal à 1% du produit des quatre taxes locales compris dans les rôles généraux émis l'année précédente au profit de la collectivité territoriale, multiplié par le rapport constaté l'année précédente, entre, le potentiel fiscal par habitant de la collectivité territoriale et le potentiel fiscal moyen par habitant des régions.

Le montant de cette compensation est notifié à la collectivité territoriale en même temps que les bases imposables à son profit.

2. Départements de la Corse-du-Sud et de la Haute-Corse

14.Les départements corses continuent à percevoir en 1995 et les années suivantes la compensation prévue à l'article 9 de la loi de finances pour 1993 modifié par l'article 6 de la loi de finances rectificative pour 1993. La perte de recettes supplémentaire résultant de l'application de l'article 3 de la loi portant statut fiscal de la Corse leur est compensée dans les mêmes conditions en 1995.

La compensation versée est donc égale au montant des bases nettes exonérées au titre de l'année d'imposition, en application des textes cités ci-dessus, multiplié par le taux de taxe foncière sur les propriétés non bâties voté pour les départements corses au titre de 1993.

15.Elle est diminuée d'un abattement égal à 1% du produit des quatre taxes locales compris dans les rôles généraux émis l'année précédente au profit de ces départements, multiplié par le rapport constaté l'année précédente, entre, le potentiel fiscal par habitant du département et le potentiel fiscal moyen par habitant de l'ensemble des départements.

Le montant de cette compensation est notifié aux départements en même temps que les bases imposables à leur profit.

3. Communes et groupements de communes

16.A compter de 1995, la perte de recettes pour les communes et leurs groupements dotés d'une fiscalité propre résultant de l'exonération prévue au I de l'article 3 de la loi portant statut fiscal de la Corse, est compensée par l'Etat.

Cette compensation est égale, chaque année, au montant des bases exonérées l'année d'imposition en application du I de l'article 3 déjà cité, multiplié par le taux de taxe foncière sur les propriétés non bâties voté pour 1994 par la commune ou le groupement. Pour les communes qui, en 1994, appartenaient à un groupement sans fiscalité propre, le taux voté par la commune est majoré du taux appliqué au profit du groupement pour 1994.

Le montant de cette compensation est notifié aux communes et groupements à fiscalité propre en même temps que les bases imposables à leur profit.

Le Directeur,

Chef du Service de la Législation Fiscale

M. TALY