SOUS-SECTION 2 CONSÉQUENCES DE LA LEVÉE D'OPTION D'ACHAT

SOUS-SECTION 2

Conséquences de la levée d'option d'achat

A. SITUATION DU PRENEUR

1Le locataire qui accepte, à l'échéance d'un contrat de crédit-bail, la promesse unilatérale de vente dont il est titulaire, devient propriétaire du bien objet du contrat. Ce bien est inscrit à son bilan parmi les éléments de l'actif immobilisé.

I. Opérations de crédit-bail mobilier

Le locataire acquéreur amortit le bien acquis dans les conditions définies ci-après.

1. Le locataire acquéreur est titulaire du contrat depuis l'origine.

a. Détermination du prix de revient du bien.

2Lorsque l'option d'achat est levée par le souscripteur du contrat de crédit-bail, le bien acquis est inscrit à l'actif du bilan pour son prix d'achat, lequel correspond en principe au prix convenu au contrat pour la levée de l'option d'achat, déduction faite le cas échéant de la taxe sur la valeur ajoutée récupérable (CGI ann. II, art. 229 et ann. III, art. 38 quinquies ).

b. Modalités d'amortissement.

3Le prix de revient déterminé ci-dessus doit, conformément à la règle générale, faire l'objet d'un amortissement échelonné sur la durée normale d'utilisation du bien appréciée à la date de la levée d'option. S'agissant d'un élément usagé, l'amortissement est obligatoirement pratiqué selon le mode linéaire.

4 Cas particulier. - Le prix de revient d'une installation ou d'un matériel acquis à l'échéance d'un contrat de crédit-bail mobilier conclu avec une société agréée pour le financement des économies d'énergie (SOFERGIE) est majoré, le cas échéant, de la fraction des loyers réintégrée en application de l'article 239 sexies A du CGI. Dès lors, le locataire acquéreur calcule l'amortissement de l'immobilisation en cause sur la base du prix de cession augmenté de la réintégration opérée (CGI, art. 239 sexies C ).

Sur les modalités de cette réintégration, il y a lieu de se reporter à la documentation administrative 4 H 1321 n° 184 .

2. Le locataire acquéreur a acquis les droits attachés au contrat auprès d'un précédent locataire.

5Dans ce cas, en application de l'article 39 duodecies A-3 du CGI, le prix de revient du bien acquis lors de l'acceptation de la promesse unilatérale de vente est majoré du prix d'achat des droits attachés au contrat. Ce bien est réputé amorti à concurrence des sommes déduites au titre de l'amortissement de ces mêmes droits.

a. Détermination du prix de revient du bien.

6Le prix de revient du bien à inscrire à l'actif du bilan du locataire acquéreur est égal :

- au prix d'achat du bien convenu au contrat (cf. n° 2 ) ;

- majoré du prix d'acquisition des droits attachés au contrat.

Cas particulier. - Si l'opération de crédit-bail est réalisée auprès d'une SOFERGIE, le prix de revient est majoré, le cas échéant, de la fraction des loyers réintégrée en application de l'article 239 sexies A du CGI (cf. ci-dessus n° 4 ).

b. Amortissement du bien.

7Le bien acquis dans le cadre d'un contrat précédemment transféré est amorti dans la limite de son prix de revient (cf. n° 6 ) diminué du montant des amortissements pratiqués à raison du prix d'acquisition des droits attachés au contrat et déduits des résultats imposables du locataire acquéreur en application de l'article 39 duodecies A-2 du CGI.

8Cet amortissement est effectué selon le mode linéaire. La durée d'amortissement correspond, en application des principes généraux, à la durée normale d'utilisation du bien appréciée à la date de son entrée dans le patrimoine de l'entreprise (date de levée d'option d'achat). En outre, il est rappelé que pour être admis en déduction des résultats imposables, l'amortissement doit être constaté en comptabilité.

En pratique, l'annuité d'amortissement déductible est égale, sous réserve du prorata temporis, au produit :

- de la fraction non amortie du prix de revient du bien à la date d'acquisition ;

- par le taux d'amortissement linéaire retenu.

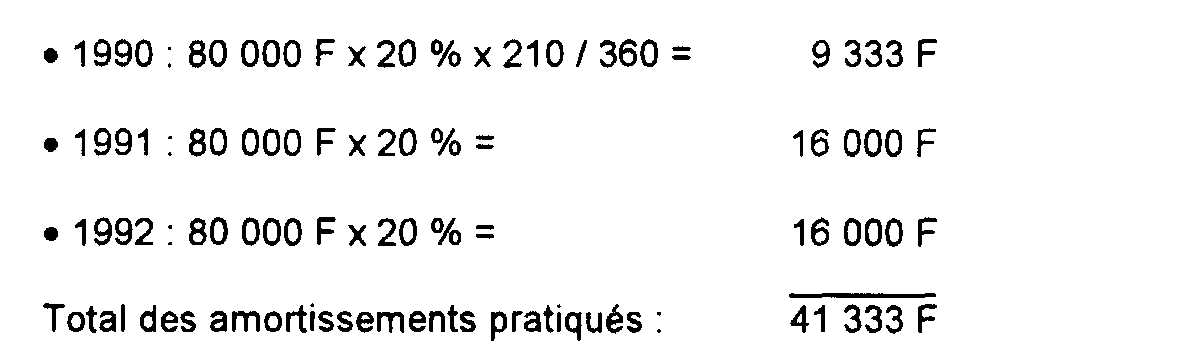

9Exemple :

• Hypothèses

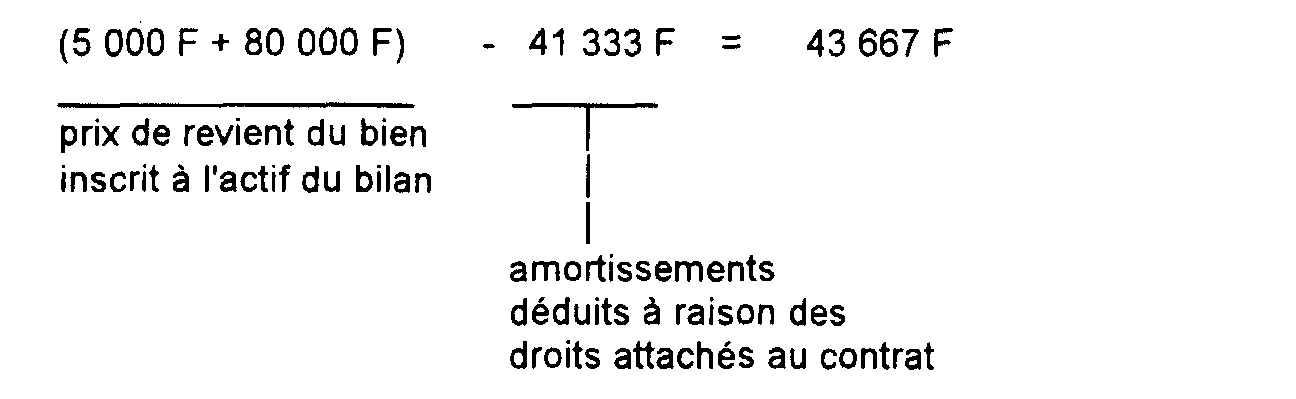

Une entreprise dont l'exercice coïncide avec l'année civile a acquis le 1er juin 1990 un contrat de crédit-bail portant sur un bien d'équipement. Le prix d'acquisition des droits est de 80 000 F. Le 1er janvier 1993 elle lève l'option d'achat pour le prix convenu au contrat soit 5 000 F.

• Solutions

- Amortissement des droits (période du 1er juin 1990 au 31 décembre 1992)

La durée normale d'utilisation du bien est de 5 ans à la date de transfert du contrat.

Calcul des dotations annuelles d'amortissement :

- Amortissement du bien après levée d'option (à compter du 1er janvier 1993)

Détermination de la somme restant à amortir :

Calcul des annuités d'amortissement :

La durée normale d'utilisation du bien appréciée au 1er janvier 1993 est de 3 ans.

L'entreprise pratiquera un amortissement annuel de :

II. Opérations de crédit-bail immobilier

10Les règles applicables aux contrats de crédit-bail immobilier ont été modifiées et aménagées par l'article 57 de la loi n° 95-115 du 4 février 1995 d'orientation pour l'aménagement et le développement du territoire, l'article 45 de la loi de finances rectificative pour 1994 n° 94-1163 du 29 décembre 1994 et l'article 30 de la loi de finances rectificative pour 1995 n° 95-1347 du 30 décembre 1995.

Ces nouvelles dispositions s'appliquent aux contrats conclus à compter du 1er janvier 1996. Une distinction doit donc être faite selon la date de conclusion de ces contrats.

1. Contrats conclus avant le 1er janvier 1996.

a. Le locataire acquéreur est titulaire du contrat depuis l'origine.

11Aux termes du premier alinéa de l'article 239 sexies C du CGI, le prix de revient du bien acquis à l'échéance d'un contrat de crédit-bail est majoré des sommes réintégrées en application des articles

239 sexies, 239 sexies A et 239 sexies B du même code. La fraction du prix qui excède, le cas échéant, le prix d'achat du terrain par le bailleur, regardée comme le prix de revient des constructions, est amortie dans les conditions mentionnées à l'article 39-1-2° du code déjà cité.

Cette disposition concerne toutes les opérations de crédit-bail immobilier quelle que soit la qualité du bailleur. Cela étant, elle ne modifie pas, en pratique, la situation des locataires acquéreurs d'immeubles pris à bail auprès des SICOMI ou des SOFERGIE.

1° Détermination du prix de revient de l'immeuble.

12Le prix de revient de l'immeuble acquis à l'échéance d'un contrat de crédit-bail à inscrire à l'actif du bilan du locataire acquéreur s'entend :

- du coût d'acquisition du bien déterminé dans les conditions habituelles (prix contractuel de cession) ;

- majoré, le cas échéant, de la réintégration opérée en application des articles 239 sexies à 239 sexies B du CGI (cf. 4 A 2162, n°s 34 à 38).

2° Amortissement de l'immeuble.

13 La fraction du prix de revient ainsi défini qui excède, le cas échéant, le prix d'achat du terrain par le bailleur est amortie dans les conditions de droit commun (CGI, art. 239 sexies C , premier alinéa). Elle correspond au prix de revient des constructions.

Le prix d'achat du terrain correspond au prix de revient de ce dernier tel qu'il ressort de la comptabilité de l'organisme bailleur. Il figure sur l'attestation délivrée au locataire acquéreur (CGI, ann. III, art. 49 octies E ) ou, s'il s'agit d'une SICOMI ou d'une SOFERGIE, sur l'état que celles-ci sont tenues d'établir en fin de bail. Il n'est pas amortissable (CGI, ann. III, art. 38 sexies ).

14L'amortissement des constructions est pratiqué, selon le mode linéaire, dans les conditions de droit commun. Conformément aux dispositions de l'article 39-1-2° du CGI, la durée d'amortissement correspond à la durée normale d'utilisation des constructions appréciée à la date d'entrée des biens dans le patrimoine de l'entreprise. En outre, il est rappelé que la déduction des amortissements est subordonnée à leur inscription en comptabilité.

• Entrée en vigueur

15Les dispositions de l'article 239 sexies B du CGI s'appliquent aux acquisitions d'immeubles résultant de la levée d'option d'achat qui intervient au cours des exercices clos à compter du 1er janvier 1989 en ce qui concerne les entreprises soumises à l'impôt sur le revenu et du 31 décembre 1989 pour les entreprises passibles de l'impôt sur les sociétés, quelle que soit la date de conclusion du contrat de crédit-bail concerné.

• Exemple d'application

16* Hypothèses

Soit un contrat de crédit-bail conclu entre une entreprise industrielle et un organisme bailleur n'ayant pas la qualité de SICOMI ou de SOFERGIE. Le contrat d'une durée de 15 ans porte sur un immeuble d'une valeur globale de 2 000 000 F dont 800 000 F correspondent au prix d'achat du terrain. Il prévoit un loyer annuel de 170 000 F et un prix de levée d'option de 900 000 F.

Pendant la durée du bail le locataire déduit de ses résultats imposables l'intégralité des loyers versés soit : 170 000 F x 15 = 2 550 000 F.

L'organisme bailleur pratique un amortissement linéaire sur 25 ans à raison des constructions, soit des dotations annuelles de : 1 200 000 F x 4 % = 48 000 F.

La valeur résiduelle des constructions en fin de bail est de : 1 200 000 F - (48 000 F x 15) = 480 000 F.

* Solution

- Réintégration des loyers en fin de bail

Le locataire acquéreur doit réintégrer dans les résultats imposables de l'exercice de la levée d'option une somme égale à :

- Amortissement ultérieur de l'immeuble

L'immeuble est inscrit à l'actif du bilan du locataire acquéreur pour 1 280 000 F (900 000 F + 380 000 F) et amorti dans les conditions de droit commun à concurrence de 480 000 F (prix de revient des constructions correspondant à l'excédent du prix de revient global de l'immeuble sur le prix d'achat du terrain par le bailleur, soit 1 280 000 F - 800 000 F). L'amortissement est calculé sur la durée normale d'utilisation des constructions appréciée à la date de levée de l'option.

b. Le locataire acquéreur a acquis les droits attachés au contrat d'un précédent locataire.

17En application des dispositions combinées de l'article 39 duodecies A-3 et du deuxième alinéa de l'article 239 sexies C du CGI, le prix de revient d'un immeuble acquis à l'issue d'un contrat de crédit-bail par un locataire qui détient les droits attachés au contrat d'un précédent locataire correspond au coût d'acquisition de l'immeuble majoré de la fraction des loyers éventuellement réintégrée par le locataire acquéreur en application des articles 239 sexies à 239 sexies B du code déjà cité et du prix d'acquisition des droits en cause (le prix d'acquisition est représenté, dans la généralité des cas, par la somme effectivement déboursée par l'entreprise pour devenir propriétaire du contrat) 1 . La fraction de ce prix correspondant aux constructions est amortie dans les conditions mentionnées à l'article 39-1-2° du CGI.

1° Prix de revient de l'immeuble.

18Le prix de revient de l'immeuble à inscrire à l'actif du bilan du locataire acquéreur correspond à la somme de trois éléments

- le coût d'acquisition de l'immeuble déterminé dans les conditions habituelles (prix contractuel de cession) ;

- le cas échéant, la réintégration effectuée en application des articles 239 sexies à 239 sexies B du CGI (cf. 4 A 2162, n°s 34 à 38) ;

- et le prix d'acquisition des droits attachés au contrat.

2° Amortissement de l'immeuble.

19Le prix de revient de l'immeuble inscrit à l'actif du bilan du locataire acquéreur est amorti à concurrence de sa fraction qui correspond aux constructions. Bien entendu, la fraction du prix de revient de l'immeuble qui correspond au terrain ne donne lieu à-aucun amortissement.

• Ventilation du prix de revient de l'immeuble

20Le prix de revient respectif des constructions et du terrain est déterminé en deux temps (CGI, art. 239 sexies C ) :

-dans un premier temps, le prix contractuel de cession (prix de levée de l'option d'achat) majoré, le cas échéant, de la réintégration opérée en vertu des articles 239 sexies à 239 sexies B déjà cités est ventilé entre le terrain et les constructions dans les mêmes conditions que celles prévues pour le locataire acquéreur qui est titulaire du contrat de crédit-bail depuis l'origine (cf. ci-avant n° 13 ) ;

- puis, dans un deuxième temps, le prix de revient du terrain et celui des constructions ainsi obtenus sont respectivement majorés de la fraction du prix d'acquisition des droits attachés au contrat correspondant à chacun de ces éléments telle qu'elle est définie à l'article 39 duodecies A-6 du CGI (cf. 4 D 2631, n°s 10 et suiv. ).

21En pratique, le prix de revient du terrain est égal à la somme :

- du prix d'acquisition de l'immeuble prévu au contrat augmenté de la réintégration éventuelle des loyers versés en cours de bail (cf. 4 A 2162, n°s 32 et suiv.), l'ensemble étant retenu dans la limite du prix d'achat du terrain par le bailleur :

- et de la fraction du prix d'acquisition des droits attachés au contrat représentative du terrain telle qu'elle est définie ci-avant 4 D 2631, n° 11 .

22Corrélativement le prix de revient des constructions est égal :

- à la fraction du prix d'acquisition de l'ensemble immobilier avant prise en compte du prix d'acquisition des droits au contrat (prix d'acquisition de l'immeuble prévu au contrat augmenté de la réintégration éventuelle des loyers versés en cours de bail) qui excède, le cas échéant, le prix d'achat du terrain par le bailleur ;

- majorée de la fraction du prix d'acquisition des droits représentative des constructions.

En pratique, ce prix de revient correspond à la fraction du prix de revient de l'immeuble qui excède le prix de revient du terrain défini ci-dessus.

1 Cette règle s'applique quelle que soit la qualité du bailleur.