B.O.I. N° 52 DU 9 MAI 2012

BULLETIN OFFICIEL DES IMPÔTS

13 L-3-12

N° 52 DU 9 MAI 2012

INSTRUCTION DU 26 AVRIL 2012

RAPPORT DU COMITE DE L'ABUS DE DROIT FISCAL

ANNEE 2011

(LPF art L. 64)

NOR : BCR Z 12 00023 J

Bureau JF-2B

|

L'article L. 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité de l'abus de droit fiscal font l'objet d'un rapport annuel. Le rapport adressé par le Président du Comité au Ministre, au titre de l'année 2011 est ainsi porté à la connaissance du public. |

||||

Le Chef du Service juridique de la fiscalité

Jean-Pierre LIEB

•

RAPPORT ANNUEL

2 0 1 1

I – OBSERVATIONS GENERALES

En vertu de l'article L. 64 du livre des procédures fiscales issu de l'article 35 de la loi de finances rectificative pour 2008, « Afin d'en restituer le véritable caractère, l'administration est en droit d'écarter, comme ne lui étant pas opposables, les actes constitutifs d'un abus de droit, soit que ces actes ont un caractère fictif, soit que, recherchant le bénéfice d'une application littérale des textes ou de décisions à l'encontre des objectifs poursuivis par leurs auteurs, ils n'ont pu être inspirés par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales que l'intéressé, si ces actes n'avaient pas été passés ou réalisés, aurait normalement supportées eu égard à sa situation ou à ses activités réelles . »

Par ailleurs selon l'article 1729 du code général des impôts,

« Les inexactitudes ou les omissions relevées dans une déclaration ou un acte comportant l'indication d'éléments à retenir pour l'assiette ou la liquidation de l'impôt ainsi que la restitution d'une créance de nature fiscale dont le versement a été indûment obtenu de l'Etat entraînent l'application d'une majoration de :

a. … ;

b. 80 % en cas d'abus de droit au sens de l'article L. 64 du livre des procédures fiscales ; elle est ramenée à 40 % lorsqu'il n'est pas établi que le contribuable a eu l'initiative principale du ou des actes constitutifs de l'abus de droit ou en a été le principal bénéficiaire ;

… » .

L'article 1653 C du code général des impôts prévoit que

« Le comité prévu à l'article L. 64 du livre des procédures fiscales comprend :

a. un conseiller d'Etat, président ;

b. un conseiller à la cour de cassation ;

c. un avocat ayant une compétence en droit fiscal ;

d. un conseiller maître à la Cour des comptes ;

e. un notaire ;

f. un expert-comptable ;

g. un professeur des universités, agrégé de droit ou de sciences économiques .

Les membres du comité sont nommés par le ministre chargé du budget sur proposition du Conseil national des barreaux pour la personne mentionnée au c, du Conseil supérieur du notariat pour la personne mentionnée au e et du Conseil supérieur de l'ordre des experts-comptables pour la personne mentionnée au f .

Des suppléants sont nommés dans les mêmes conditions .

Le ministre chargé du budget désigne en outre un ou plusieurs agents de catégorie A de la direction générale des finances publiques pour remplir les fonctions de rapporteur auprès du comité. »

Les membres sont tenus au respect des règles de secret professionnel. Des obligations déontologiques leurs sont imposées.

Ainsi, l'article 1653 D du code général des impôts dispose que :

« I. Tout membre du comité de l'abus de droit fiscal doit informer le président :

1° des intérêts qu'il a détenus au cours des deux ans précédant sa nomination, qu'il détient ou vient à détenir ;

2° des fonctions dans une activité économique ou financière qu'il a exercées au cours des deux ans précédant sa nomination, qu'il exerce ou vient à exercer ;

3° de tout mandat au sein d'une personne morale qu'il a détenu au cours des deux ans précédant sa nomination, qu'il détient ou vient à détenir .

Ces informations ainsi que celles concernant le président sont tenues à la disposition des membres du comité .

Aucun membre du comité ne peut délibérer dans une affaire dans laquelle lui-même ou, le cas échéant, une personne morale au sein de laquelle il a, au cours des deux ans précédant la délibération, exercé des fonctions ou détenu un mandat, a ou a eu un intérêt au cours de la même période. Il ne peut davantage participer à une délibération concernant une affaire dans laquelle lui-même ou, le cas échéant, une personne morale au sein de laquelle il a, au cours des deux ans précédant la délibération, exercé des fonctions ou détenu un mandat, a représenté une des parties intéressées au cours de la même période .

Le président du comité prend les mesures appropriées pour assurer le respect de ces obligations et interdictions .

II. Les membres et les personnels du comité de l'abus de droit fiscal sont tenus au respect des règles de secret professionnel définies à l'article L. 103 du livre des procédures fiscales .

Ce secret n'est pas opposable à l'autorité judiciaire agissant dans le cadre d'une procédure pénale .

III. Nul ne peut être membre de ce comité s'il a été condamné au cours des cinq années passées, selon les modalités prévues à l'article 131-27 du code pénal, à une peine d'interdiction d'exercer une profession commerciale ou industrielle, de diriger, d'administrer, de gérer ou de contrôler à un titre quelconque, directement ou indirectement, pour son propre compte ou pour le compte d'autrui, une entreprise commerciale ou industrielle ou une société commerciale. »

Lorsque le comité de l'abus de droit fiscal est saisi, le contribuable et l'administration sont invités par le président à présenter leurs observations en application de l'article 1653 E du code général des impôts.

II – ACTIVITE DU COMITE DE L'ABUS DE DROIT FISCAL

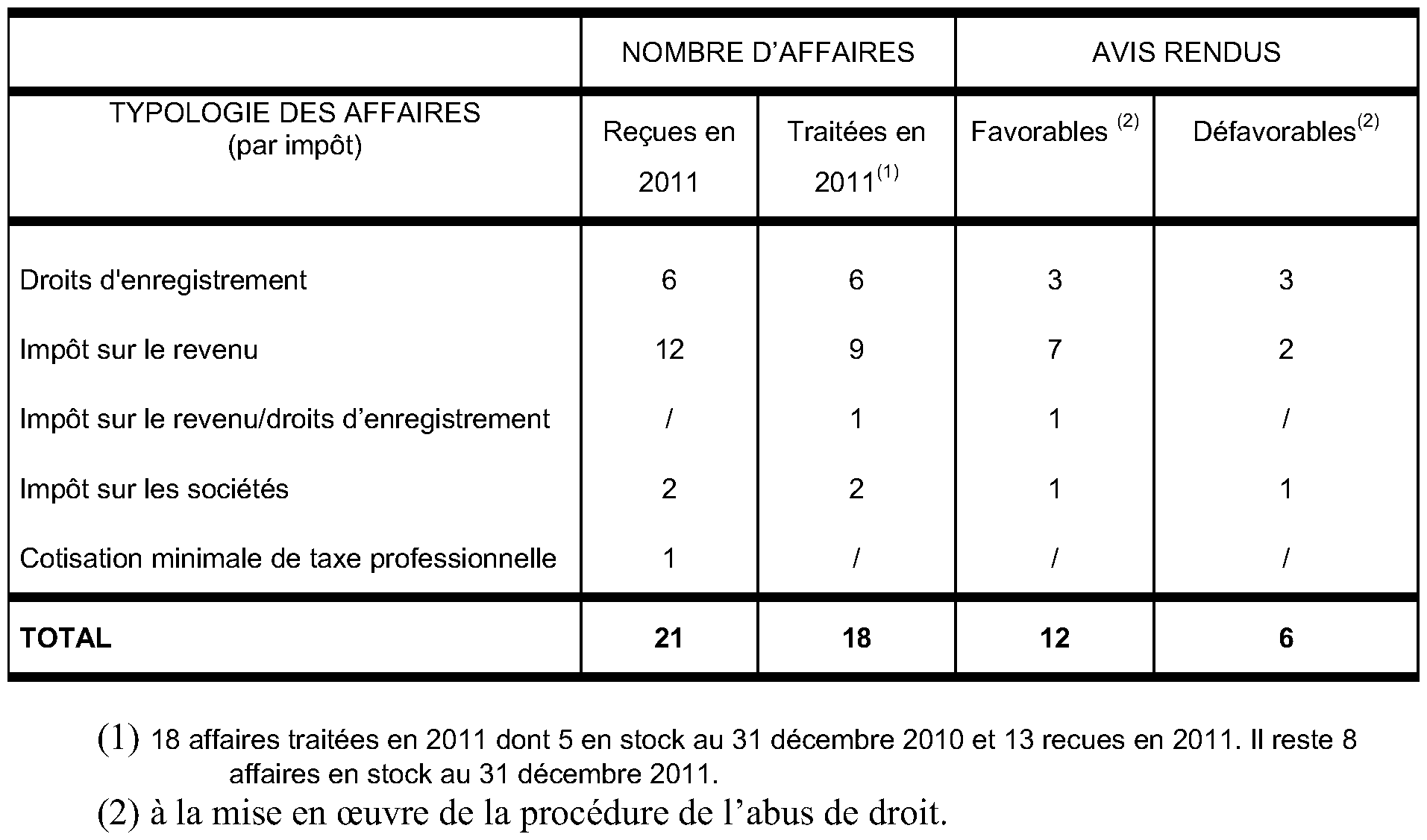

En 2011, le Comité, saisi de 21 affaires, a examiné 18 dossiers au cours des 7 séances qu'il a tenues.

A - Nombre d'affaires reçues et d'avis rendus au cours de l'année 2011

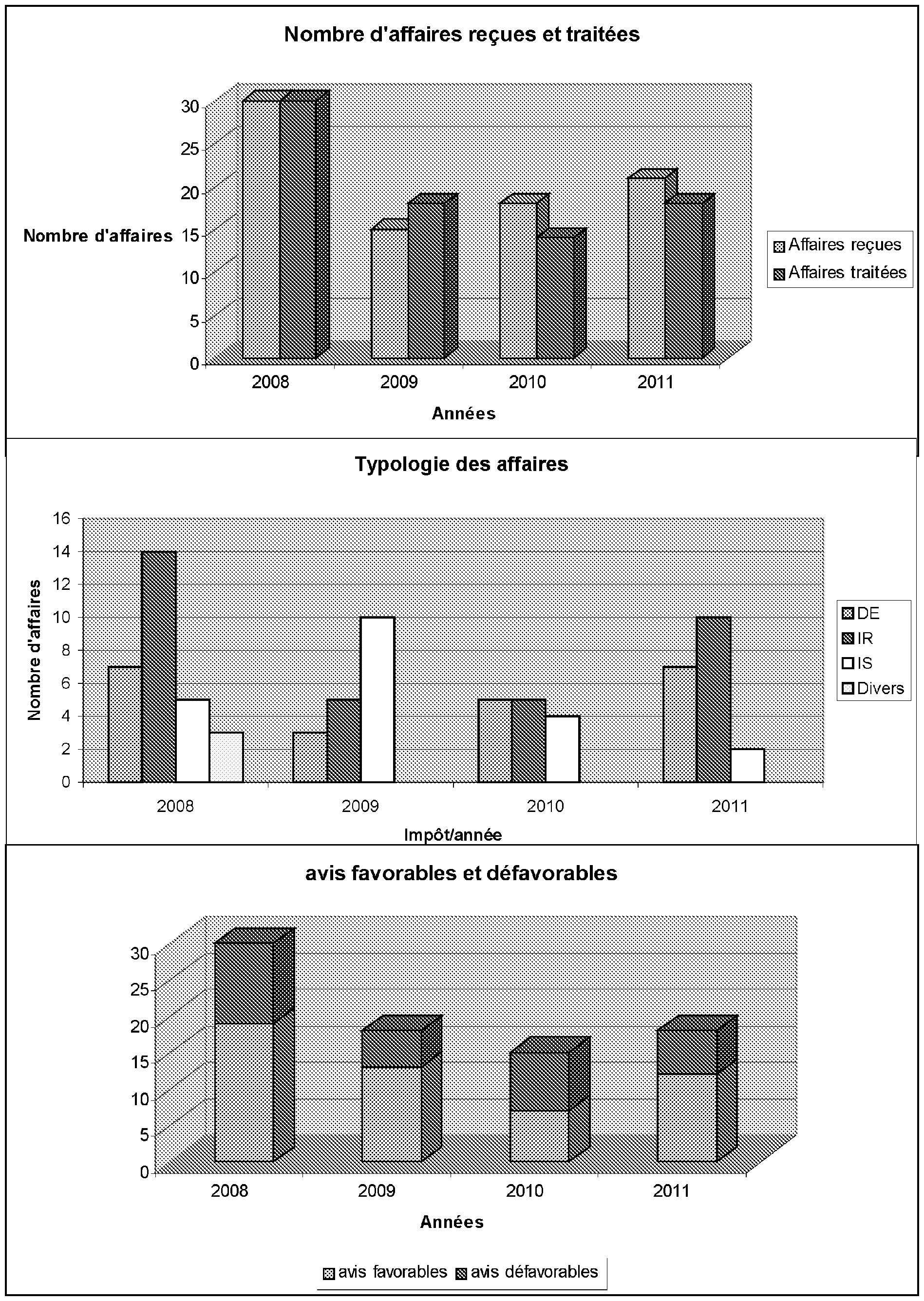

Une augmentation du nombre de saisines est constatée au cours des trois dernières années (15 saisines en 2009, 18 en 2010 et 21 en 2011).

Le nombre d'affaires examinées est porté de 14 en 2010 à 18 en 2011.

En 2011, 50% des affaires examinées par le Comité concerne l'impôt sur le revenu. La moitié restante a trait à hauteur environ des deux tiers aux droits d'enregistrement, le surplus étant relatif à l'impôt sur les sociétés.

Les graphiques ci-après retracent l'activité du Comité au cours des quatre dernières années, au regard du nombre d'affaires reçues et traitées, de la typologie par impôts des affaires examinées ( droits d'enregistrement, impôt sur le revenu, impôt sur les sociétés, divers ) et du sens des avis émis.

Il est observé qu'au cours des quatre dernières années, le nombre d'affaires examinées par le Comité par type d'impôt concerne essentiellement l'impôt sur le revenu et les droits d'enregistrement, dans des proportions toutefois variables selon les années.

B - Motifs des redressements

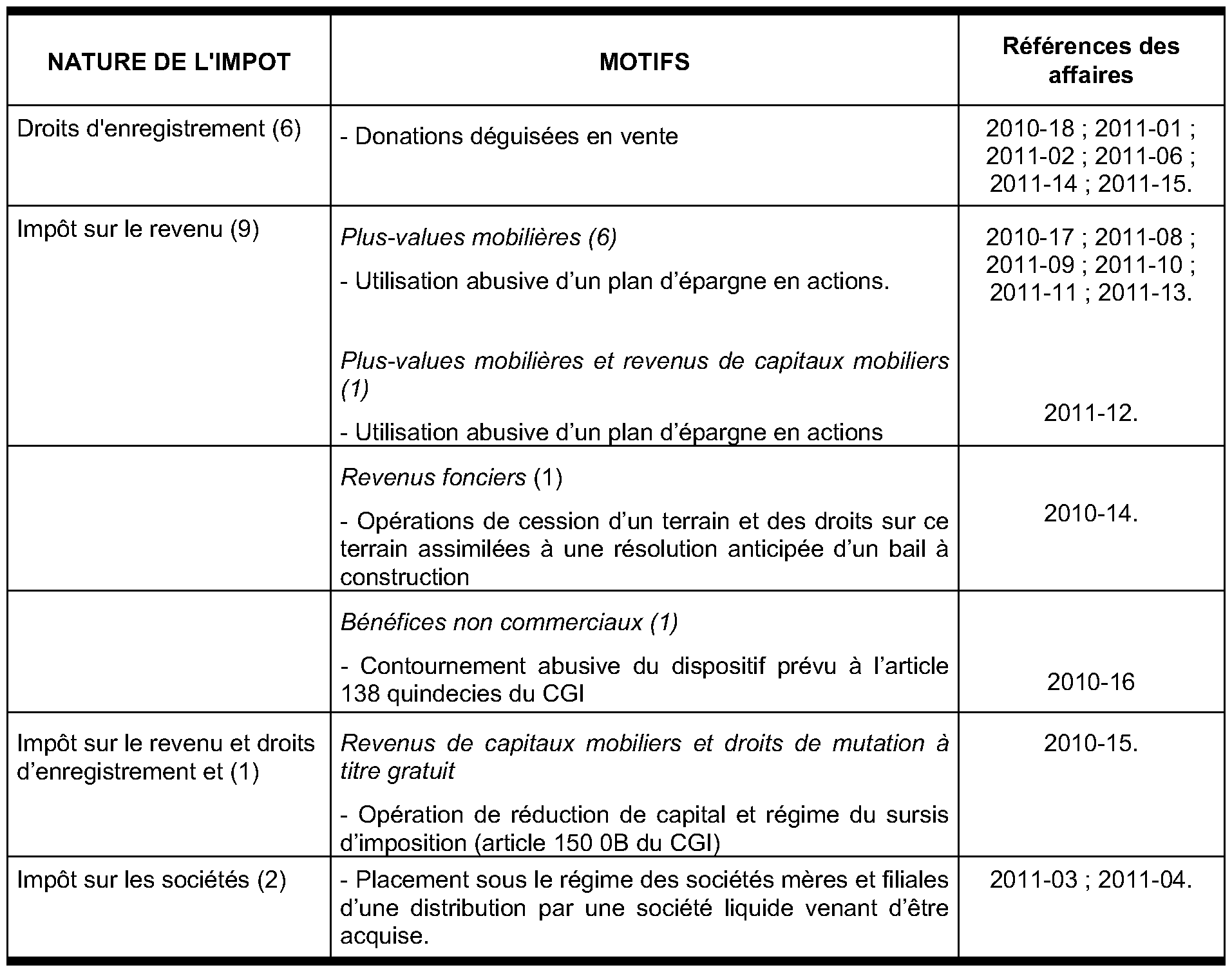

Le tableau ci-dessous récapitule les dossiers examinés par le Comité au cours de l'année 2011.

• En matière de droit d'enregistrement , l'ensemble des dossiers examinés concernait des donations déguisées en vente.

• En matière d'impôt sur le revenu , six affaires sont relatives à des contournements des règles de fonctionnement du plan d'épargne en actions (PEA) dans le but d'exonérer les plus-values réalisées, et le cas échéant des revenus de capitaux mobiliers, lors de la cession des titres qui y sont inscrits.

En particulier, dans les affaires 2011-08 à 2011-13 , les contribuables ont vendu des titres d'une société X acquis par donation à des membres de la même famille puis acheté des titres de la même société à d'autres membres de cette même famille qu'ils ont inscrits sur un plan d'épargne en actions.

Le Comité a considéré que cette succession de cessions suivies d'acquisition, prises dans leur globalité, constituait une opération unique présentant un caractère circulaire, au terme de laquelle ces opérations réalisées à des dates très proches par chacune des parties prenantes ont eu pour effet de les replacer dans la même situation que celle dans laquelle elle se trouvait avant leur engagement, que ce soit au regard tant des droits détenus dans la société que de leurs conséquences financières pour chacun des intervenants.

Le Comité a estimé qu'à supposer même que ces opérations ne soient pas regardées comme fictives, elles étaient entièrement dénuées de substance économique, financière ou patrimoniale. Il a considèré qu'elles présentaient un caractère artificiel et n'avaient été réalisées que dans le but exclusivement fiscal de permettre aux contribuables de bénéficier de l'exonération de la plus-value réalisée et, le cas échéant, des revenus de capitaux mobiliers(n° 2011-12) lors de la revente par une application littérale des dispositions régissant le PEA mais à l'encontre des objectifs poursuivis par le législateur qui a expressément entendu, dès l'origine et très explicitement à compter du 1er janvier 1993, réserver les avantages fiscaux attachés aux opérations de cession de titres réalisées à travers un PEA aux opérations portant sur des titres souscrits lors d'une constitution de sociétés ou d'une augmentation de capital ou d'une acquisition de titres grâce à un apport de numéraire sur ce plan, à l'exclusion des opérations portant sur des titres transférés depuis le patrimoine préexistant du contribuable vers ce plan.

Le Comité a également examiné une affaire (2010-15) dans laquelle l'administration avait remis en cause le bénéfice du sursis d'imposition d'une plus-value d'apport de titres .

Le Comité a précisé dans l'avis rendu dans cette espèce que le maintien du sursis d'imposition de la plus-value prévu à l'article 150 0 B du code général des impôts est subordonné à l'absence d'appréhension par les apporteurs des liquidités représentatives des apports au moyen d'un procédé qui, recherchant le bénéfice d'une application littérale des textes à l'encontre des objectifs poursuivis par leurs auteurs, n'a pu être inspiré par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales que l'intéressé, s'il n'avait pas passé les actes mis en œuvre dans le cadre de ce procédé, aurait normalement supportées, eu égard à sa situation ou à ses activités réelles.

A cet égard, le Comité a noté qu'une réduction du capital de la Sarl K de plus de 99 % a été mise en œuvre par réduction de la valeur nominale des titres de la société et qu'il a été procédé à une mise à disposition aux associés des fonds correspondants, sans qu'aucune justification autre que la volonté de retirer ces sommes sous forme de liquidités de la société ne lui ait été présentée.

Le Comité a considéré que cette opération avait été exclusivement inspirée par la volonté de rechercher le maintien du sursis d'imposition de la plus-value, tout en procédant à la réappropriation des fonds apportés, par la mise en œuvre d'un procédé qui doit être regardé comme étant dénué de toute justification.

Il a ainsi confirmé le bien-fondé de la mise en œuvre de la procédure de l'abus de droit fiscal.

Les deux affaires examinées en matière d'impôt sur les sociétés ont trait à des remises en cause du régime des sociétés mères et filiales dont le Comité avait déjà eu à connaître en 2010.

III – AVIS RENDUS PAR LE COMITE DE L'ABUS DE DROIT FISCAL

A - DROITS D'ENREGISTREMENT

• Donations déguisées en vente

1. Affaire n° 2010-18 concernant D. F .

Aux termes de six actes en date du 22 décembre 2006, D. F. est devenu propriétaire d'un bien sis à C.

Parmi ces six mutations figuraient cinq actes de donation, et notamment la donation d'un quart indivis appartenant à P. C. à son épouse A. C. née G, suivie de la donation dudit quart par Mme C. à son petit fils, D. F.

Considérant que cette double donation ne constituait en réalité qu'une seule libéralité de P C. à D. F. passée sous cette forme pour éluder les droits de mutation normalement dus au taux de 60 % applicable aux transmissions entre personnes non-parentes, l'administration a mis en œuvre la procédure de l'abus de droit fiscal et taxé l'opération en conséquence.

Le Comité relève que ces deux actes ont été passés simultanément et qu'il ressort des propres déclarations de D. F. que la double donation mise en cause par le service tendait en réalité à réaliser une donation familiale entre P. C. et D. F.

Il estime que l'argument tenant au souci de respecter l'ordre de préséance généalogique est inopérant dès lors que Mme G. n'avait aucun intérêt à être propriétaire pendant un instant de raison de droits immobiliers qu'il était dans l'intention des parties de transmettre dès l'origine à D. F.

En conséquence, le Comité émet l'avis que les parties avaient l'intention de réaliser une transmission directe entre P. C. et D. F. et que l'utilisation de deux donations successives pour assurer ladite transmission n'avait d'autre but que d'éluder les droits de donation normalement exigibles.

Enfin, le Comité estime que D. F. doit être regardé comme étant le principal bénéficiaire des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

2. Affaire n° 2011-01 concernant Mme et M. F .

Par un acte notarié du 26 février 2007, M. et Mme P. ont cédé aux époux F. la nue-propriété de leur maison pour le prix de 112 500 € (soit 150 000 € en pleine propriété), lequel a immédiatement et intégralement été converti en une obligation pour l'acquéreur de « recevoir dans sa maison, loger, chauffer, éclairer, nourrir, entretenir, vêtir, blanchir, raccommoder et soigner le vendeur et, en général, lui fournir tout ce qui est nécessaire à son existence en ayant pour lui les meilleurs soins et de bon égards. »

Par deux propositions de rectification en date du 18 septembre 2009, l'administration a, d'une part, rehaussé la valeur du bien à la somme de 700 000 € (ramenée à 537 030 € par la commission départementale de conciliation) et, d'autre part, requalifié cette vente en donation dans le cadre de la procédure de l'abus de droit fiscal prévue par les dispositions de l'article L. 64 du livre des procédures fiscales.

Le Comité a entendu ensemble le conseil du contribuable et les représentants de l'administration.

Il relève que les vendeurs subviennent eux-mêmes intégralement aux besoins de la vie courante, employant à cet égard une aide à domicile alors que l'acte notarié précise que les prestations doivent être effectivement fournies dès la conclusion de celui-ci.

Il note à cet égard que les époux F. ne justifient devant le Comité d'aucune prestation effective, prise en charge de frais ou versement d'une somme quelconque aux vendeurs.

Il constate enfin l'existence de liens personnels et familiaux entre les parties.

Le Comité en déduit que le prix exprimé dans l'acte était ainsi dépourvu de réalité et que l'acte constituait en réalité une libéralité déguisée en cession à titre onéreux.

En conséquence, le Comité est d'avis, en l'état des éléments portés à sa connaissance, que l'administration était fondée à mettre en œuvre la procédure de l'abus de droit fiscal.

Enfin, le Comité estime que les époux F. ont été les principaux bénéficiaires de cette dissimulation constitutive de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

3. Affaire n° 2011-02 concernant Monsieur C. M .

Par acte du 6 octobre 2004, M. P. M. a cédé à son neveu, C. M., la pleine propriété de divers biens immobiliers situés à B. Le prix de 60 980 € a été mentionné comme « payé comptant par l'acquéreur dès avant la date de l'acte directement au vendeur et hors la comptabilité du notaire ».

Par une proposition de rectification en date du 16 mars 2010, l'administration a requalifié l'acte en donation.

Après avoir entendu ensemble le conseil du contribuable et les représentants de l'administration, le Comité observe que M. C. M. a reconnu dans un écrit en date du 2 mars 2010 que le prix n'avait en réalité pas été payé, ce que son conseil a confirmé lors de son audition.

Il estime que la circonstance que M. C. M. ait eu, en sa qualité de légataire universel de son oncle, vocation à recevoir en franchise de droit, en raison du régime spécifique applicable en Corse, l'intégralité des biens immobiliers de la succession de ce dernier, décédé 8 jours après la conclusion du contrat est sans incidence sur la qualification applicable au contrat du 6 octobre 2004 et sur les droits de mutation exigibles.

Le Comité estime en conséquence que l'intention libérale est suffisamment établie et que l'acte présentait en réalité le caractère d'une donation.

Le Comité est ainsi d'avis que l'administration était fondée à mettre en œuvre les dispositions de l'article L. 64 du LPF.

Enfin, le Comité estime que M. C. M. était le principal bénéficiaire de l'acte litigieux constitutif de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

4. Affaire n° 2011-06 concernant M. H

Par acte du 2 novembre 2004, M. P. a cédé à son neveu, M. H, la nue propriété d'un immeuble lui appartenant sis à Z. Le prix exprimé dans l'acte pour la nue propriété (91 500 €) a été immédiatement et intégralement converti en une rente viagère mensuelle de 475 € par mois.

Considérant que cette vente constituait en réalité une donation, l'administration a notifié le 26 novembre 2010 à M. H un redressement liquidant les droits de mutation au tarif applicable aux donations entre vifs.

Le Comité a entendu ensemble le conseil de M. H les représentants de l'administration.

Le Comité relève que M. P était âgé de 57 ans au moment de la vente, et que si l'administration a soutenu qu'il avait été longuement hospitalisé dans les mois ayant précédé son décès, la durée exacte de cette hospitalisation a été contestée sans que l'administration puisse produire un élément de preuve à l'appui de ses dires fixant à 43 jours consécutifs la durée de cette hospitalisation.

Le Comité estime ainsi que la preuve de l'absence d'aléa du contrat de rente viagère n'a pas été apportée et considère, en l'état des informations portées à sa connaissance, que la circonstance que M. P ait donné en deux chèques, remis en juillet et novembre 2004, l'équivalent de plus de 36 mois de service de la rente à son neveu, n'établit pas, compte tenu des éléments soumis à son appréciation, son intention libérale s'agissant de la cession de sa maison.

Il estime en conséquence que l'administration n'était pas fondée à mettre en œuvre la procédure de l'abus de droit fiscal prévue à l'article L. 64 du livre des procédures fiscales.

5. Affaire n° 2011-14 concernant Mme Y

Par un acte de cession en date du 29 juin 2007, Mme B a cédé 1 657 actions de la SA S qu'elle possédait à sa mère, Mme Y, pour le prix de 1 €.

Considérant cette cession comme consentie à vil prix, l'administration a estimé qu'elle dissimulait en réalité une donation et a en conséquence notifié, le 25 octobre 2010, à Mme Y, un redressement rétablissant d'une part, la valeur vénale réelle des titres cédés, et liquidant d'autre part les droits de mutation au tarif applicable aux donations.

Le Comité a entendu ensemble le conseil de Mme Y, Mme B et les représentants de l'administration.

Le Comité observe que si l'administration a établi une évaluation valorisant les titres de la société S à 61 € l'action, elle ne démontrait pas qu'en acceptant de céder ses titres pour un prix global symbolique de 1 €, Mme B avait été animée d'une intention libérale.

Il relève en effet que Mme B a justifié un tel prix par ses craintes liées aux infractions fiscales répétées commises par la société S et une autre société du groupe familial, infractions sanctionnées par l'administration à l'issue de différentes procédures de vérification, et qu'elle estimait susceptibles de déclencher des poursuites pénales et d'entraîner de graves difficultés pour la société.

Le Comité note que l'administration n'apporte aucun élément susceptible d'établir que Mme B ait ainsi manqué de sincérité dans la détermination du prix des titres cédés.

Il considère en conséquence que si l'administration était fondée à rechercher la valeur vénale réelle des titres de la société S pour fixer l'assiette des droits de mutation à titre onéreux, elle n'établit pas en revanche, par les seuls éléments dont elle s'est prévalue, le caractère de libéralité de cette cession.

Il estime en conséquence que l'administration n'était pas fondée à mettre en œuvre la procédure de l'abus de droit fiscal prévue à l'article L. 64 du livre des procédures fiscales.

6. Affaire n° 2011-15 concernant M. Z

Par un acte de cession en date du 29 juin 2007, Mme B a cédé 2 844 actions de la SA S qu'elle possédait à son frère, M. Z, pour le prix de 1 €.

Considérant cette cession comme consentie à vil prix, l'administration a estimé qu'elle dissimulait en réalité une donation et a en conséquence notifié, le 25 octobre 2010, à M. Z, un redressement rétablissant d'une part la valeur vénale réelle des titres cédés, et liquidant d'autre part les droits de mutation au tarif applicable aux donations.

Le Comité a entendu ensemble le conseil de M. Z, Mme B et les représentants de l'administration.

Le Comité observe que si l'administration a établi une évaluation valorisant les titres de la société S à 61 € l'action, elle ne démontrait pas qu'en acceptant de céder ses titres pour un prix global symbolique de 1 €, Mme B avait été animée d'une intention libérale.

Il relève en effet que Mme B a justifié un tel prix par ses craintes liées aux infractions fiscales répétées commises par la société S et une autre société du groupe familial, infractions sanctionnées par l'administration à l'issue de différentes procédures de vérification, et qu'elle estimait susceptibles de déclencher des poursuites pénales et d'entraîner de graves difficultés pour la société.

Le Comité note que l'administration n'apporte aucun élément susceptible d'établir que Mme B ait ainsi manqué de sincérité dans la détermination du prix des titres cédés.

Il considère en conséquence que si l'administration était fondée à rechercher la valeur vénale réelle des titres de la société S pour fixer l'assiette des droits de mutation à titre onéreux, elle n'établit pas en revanche, par les seuls éléments dont elle s'est prévalue, le caractère de libéralité de cette cession.

Il estime en conséquence que l'administration n'était pas fondée à mettre en œuvre la procédure de l'abus de droit fiscal prévue à l'article L. 64 du livre des procédures fiscales.

B – IMPOTS DIRECTS

I – Impôt sur le revenu

• Plus-values moblières : opération de réduction de capital et régime sursis d'imposition (article 150 0B du CGI)

7. Affaire n° 2010-15 concernant M. et Mme S .

Le 29 septembre 2004, M. et Mme S., époux séparés de biens, créent la Sarl K, société de gestion de valeurs mobilières, par apports de titres leur appartenant dans les sociétés A et N.

Les apports ayant été évalués à la somme de 1 630 000 €, M. et Mme S. reçoivent respectivement 84 et 79 parts de la Sarl K d'une valeur nominale de 10 000 €.

En application de l'article 223 A du code général des impôts, la Sarl K a opté pour le régime de groupe de sociétés auquel la Sarl A et la SCI N ont adhéré, ainsi que pour le régime des sociétés mères (articles 145 et 216 du code général des impôts).

Fiscalement, l'opération d'apport a été placée sous le régime des articles 150 0 A et suivants du code général des impôts, mais la plus-value d'échange des titres a bénéficié de plein droit du sursis d'imposition prévu par l'article 150 0 B du même code.

Le 24 février 2006, le capital de la Sarl K est ramené de 1 630 000 € à 11 410 € par réduction de la valeur nominale des parts de 10 000 € à 70 €. Cette réduction de capital s'est accompagnée d'un remboursement en numéraire aux associés d'un montant de 1 618 590 €.

Le 25 septembre 2006, Mme S. a fait donation à son mari de la pleine propriété des 79 parts sociales qu'elle possédait dans la Sarl K pour une valeur globale de 68 500 €.

Par un acte du même jour, M. S. a fait donation à son épouse pour un montant global de 68 500 € de la pleine propriété des 498 parts sociales qu'il détenait dans la SCI Z et du compte courant ouvert à son nom dans cette SCI d'une valeur de 40 000 €.

Compte tenu de l'abattement légal, ces donations n'ont donné lieu au paiement d'aucun droit d'enregistrement.

Considérant que l'opération de réduction de capital suivie du remboursement aux époux S. de la valeur de leurs apports ne présentait aucune justification économique et n'avait eu d'autre objectif que de s'approprier les fonds correspondant à la valeur des apports en évitant la déchéance du régime de sursis d'imposition de la plus value d'échange, l'administration a mis en œuvre la procédure de répression des abus de droit prévue à l'article L. 64 du livre des procédures fiscales dans sa rédaction alors applicable pour procéder à la taxation, au titre de l'année 2006, de la plus value d'apport d'échange réalisée lors de l'apport de 2004.

Elle a au surplus conforté son raisonnement en estimant que les donations réciproques du 25 septembre 2006 constituaient en réalité un échange, ce dont il résultait qu'en tout état de cause la fraction de la plus value correspondant aux titres de la Sarl K donnés par Mme S. compris dans cette opération devait cesser de bénéficier du sursis d'imposition.

Elle a également mis en œuvre la procédure de répression des abus de droit et tiré les conséquences de cette requalification des donations en replaçant ces actes dans le champ des droits de mutation à titre onéreux.

Le Comité a entendu ensemble M. S. et son conseil ainsi que le représentant de l'administration.

• Sur l'impôt sur le revenu :

Le Comité estime que le maintien du sursis d'imposition de la plus-value prévu à l'article 150 O B du code général des impôts est subordonné à l'absence d'appréhension par les apporteurs des liquidités représentative des apports au moyen d'un procédé qui, recherchant le bénéfice d'une application littérale des textes à l'encontre des objectifs poursuivis par leurs auteurs, n'a pu être inspiré par aucun autre motif que celui d'éluder ou d'atténuer les charges fiscales que l'intéressé, s'il n'avait pas passé les actes mis en œuvre dans le cadre de ce procédé, aurait normalement supportées, eu égard à sa situation ou à ses activités réelles.

A cet égard, le Comité note qu'une réduction du capital de la Sarl K de plus de 99 % a été mise en œuvre par réduction de la valeur nominale des titres de la société et qu'il a été procédé à une mise à disposition aux associés des fonds correspondants, sans qu'aucune justification autre que la volonté de retirer ces sommes sous forme de liquidités de la société ne lui ait été présentée.

Le Comité considère que cette opération a été exclusivement inspirée par la volonté de rechercher le maintien du sursis d'imposition de la plus-value, tout en procédant à la réappropriation des fonds apportés, par la mise en œuvre d'un procédé qui doit être regardé comme étant dénué de toute justification.

Le Comité émet en conséquence l'avis que l'administration était fondée à mettre en œuvre en l'espèce la procédure de répression des abus de droit.

Le Comité estime que M. et Mme S. ont eu l'initiative principale des actes constitutifs de l'abus de droit et en ont été les principaux bénéficiaires au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

• Sur les droits d'enregistrement :

S'agissant des actes de donation en date du 25 septembre 2006, le Comité note que les époux S. étant mariés sous le régime de la séparation de biens, les titres de sociétés détenus par chacun d'entre eux, et notamment ceux de la Sarl K, constituaient des biens propres. Il estime en conséquence que les donations effectuées le même jour, pour des valeurs identiques et portant sur des biens propres s'analysaient en réalité en un échange, susceptible d'être taxé aux droits de mutation à titre onéreux.

Le Comité est en conséquence d'avis que l'administration était fondée à mettre en œuvre, à l'égard de ces actes, la procédure de répression des abus de droit.

Enfin, le Comité estime que M. et Mme S. ont eu l'initiative principale des actes constitutifs de l'abus de droit et en ont été les principaux bénéficiaires au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

• Plus-values mobilières : utilisation abusive d'un plan d'épargne en actions

8. Affaire n° 2010-17 concernant Monsieur M .

Le 15 mai 2005, la SAS N, société de communication notamment dans le domaine de l'Internet et de la communication interactive, est constituée par voie d'apports en nature et numéraire réalisés à la valeur réelle :

- de 39 999 actions (d'une valeur de 184 000 €) représentant 99,9% du capital de la société A (immatriculée le 19 septembre 2003), par la société F, en contrepartie desquelles cette dernière (détenue par M. X... ) reçoit 184 000 titres N, soit 46 % de son capital ;

- d'une somme en numéraire de 200 000 € par la société H (détenue par M. Y... ) rémunérée par 184 000 titres N, soit 46 % de son capital ;

- d'un fonds de commerce d'agence marketing online (d'une valeur de 32 000 €) de la société W (immatriculée le 15 novembre 2005) rémunéré par 32 000 titres N, soit 8 % de son capital, cédés à M. GD, président de W.

Le capital social, réparti entre les trois « Associés fondateurs », est alors constitué de 400 000 actions chacune de valeur nominale de 1 €.

Le 9 décembre 2005, la société N procède à une augmentation de capital par l'émission de 70 589 actions nouvelles (soit 15 % du capital), souscrites par un tiers investisseur financier, la SC X, pour un prix global de 1 500 016 € (soit un nominal de 1 € et une prime d'émission de 20,25 € par action) ;

Le 15 décembre 2005, la société N acquiert, pour 902 201,29 €, la totalité des 2 609 279 titres des 13 actionnaires de la société Z (immatriculée le 21 décembre 1995), dont 26% auprès de son dirigeant, M. M., pour la somme de 233 844 € (677 809 titres à 0,35 €) versée sur son compte chèque.

Le même jour, les « Associés fondateurs » cèdent à M. M. 44 706 titres de la SAS N, soit 9,5% de son capital, pour un prix de 82 259 €, soit 1,84 € par titre. M. M. a inscrit ces titres sur son Plan d'épargne en actions (PEA). Cette opération a été conclue sur des bases très proches des termes d'un courrier électronique du 13 juillet 2005 par lequel M. Y... faisait savoir à M. M. que les « Associés fondateurs » de la SAS N étaient disposés à accepter la proposition qu'il leur avait faite pour l'acquisition de ses parts dans Z : 26% du capital, sur une base de valorisation de cette société à 1 M€, contre 10% du capital de la SAS N plus 80 000 €, sous réserve que la SAS N acquière, avec l'aide de M. M., l'intégralité du capital de Z auprès de ses autres actionnaires.

Les 26 et 27 juillet 2007, M. M. a cédé les titres inscrits sur son PEA pour un montant total de 3 725 281 €. En application des dispositions de l'article 157-5 bis du code général des impôts, le contribuable n'a pas pris en compte pour la détermination de son revenu net global la plus-value de 3 643 022 € réalisée lors de la cession de ces titres.

L'administration a considéré que le prix d'acquisition des titres de la société N par M. M., fondé sur la valeur réelle de la société, était manifestement sous-évalué au regard du terme de comparaison pertinent constitué par l'augmentation de capital intervenue six jours avant cette acquisition et à laquelle un investisseur financier a souscrit moyennant une valorisation par titre plus de onze fois supérieure ce qu'il ne pouvait ignorer pour avoir été étroitement lié à l'opération. Elle a estimé que les valeurs de convenance qu'il avait ainsi obtenues avaient comme seul objectif de lui permettre d'apporter les titres en cause sur son PEA pour un montant total de 82 259 €, tout en respectant formellement le plafond maximal de versement fixé, en 2005, à 132 000 €. L'administration a considéré que le prix normal d'acquisition de ces titres s'élevait à 950 002 €. Elle a en conséquence remis en cause, dans le cadre de la procédure de l'abus de droit fiscal, l'exonération de la plus-value constatée en 2007 par M. M., estimant que le contribuable avait contourné abusivement les conditions de fonctionnement de ce plan et notamment la règle de plafonnement des versements à 132 000 €.

M. M. fait valoir que le prix qu'il a acquitté le 15 décembre 2005 ne saurait inclure la valeur de la société Z acquise par la SAS N à cette même date, ni prendre en compte l'entrée au capital de la SAS N de l'investisseur financier X le 9 décembre 2005, mais devrait correspondre à la valeur de cette dernière en juillet 2005, date à laquelle le principe de sa participation au capital de la SAS N avait été acté, par échange de courriel avec un de ses actionnaires. Le prix unitaire des titres de la SAS N arrêté à 1,84 € est ainsi justifié. Il observe que pour l'entrée au capital de l'investisseur financier le 9 décembre 2005, l'acquisition imminente de la société Z par la SAS N intervenue six jours plus tard, a été pleinement intégrée pour le calcul de la valeur des parts de cette dernière.

M. M. expose aussi qu'en considération de sa participation aux négociations du 9 décembre 2005 avec l'investisseur financier, sa situation devrait être assimilée à celle des « Associés fondateurs » qui ont acquis les titres pour un prix de 1 € soit 45 % de moins que le prix qu'il a lui-même payé (1,84 €).

Il considère, dans ces conditions, que l'abus de droit fiscal retenu par l'administration n'est constitué à aucun titre.

Après avoir entendu ensemble le contribuable et son conseil ainsi que les représentants de l'administration, le Comité a relevé :

- que l'administration avait retenu comme terme de comparaison la valeur des titres de la société N arrêtée lors de l'augmentation de capital souscrite par un tiers, investisseur financier ;

- que cette opération avait été réalisée six jours avant l'acquisition des titres de la SAS N par le contribuable ;

- que la valeur correspondant à cette augmentation de capital, au dénouement de laquelle M. M. a confirmé au Comité avoir activement participé, intégrait par anticipation la valeur de la société Z, dont il était le dirigeant et dont il était d'ores et déjà acquis que la société N procéderait à l'acquisition de la totalité des titres, ce qui a eu pour conséquence de valoriser le titre de la société N au prix de 21,25 € par titre payé par cet investisseur financier ;

- que M. M., dont la situation ne peut être assimilée à celle des « Associés fondateurs » et qui ne justifie pas qu'un accord sur la cession des titres au prix de 1,84 € par titre aurait été conclu en juillet 2005 et finalisé seulement en décembre de la même année, n'a produit aucun élément circonstancié de nature à établir que le prix qui lui a été consenti lors de l'acquisition des titres de la société N, le jour même où cette société prenait le contrôle de la totalité du capital de la société Z, était assorti de contreparties permettant de justifier cette différence de prix et donc de ne pas regarder ce prix comme un prix convenu à seule fin de permettre l'inscription des titres ainsi acquis sur son PEA.

Au vu des éléments ainsi portés à sa connaissance, le Comité a considéré que la cession des titres de la société N avait été réalisée pour une valeur de convenance, permettant ainsi à M. M. de les loger dans son PEA dans le but d'exonérer la plus-value future, et qu'elle traduit ainsi la poursuite d'un but exclusivement fiscal par application littérale des textes régissant le PEA à l'encontre des objectifs poursuivis par le législateur.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Enfin, le Comité estime que M. M. étant l'unique acquéreur des titres de la société N dont la cession ultérieure est à l'origine de la plus-value exonérée, il doit être regardé comme ayant eu, en décidant de placer ces titres sur son PEA, l'initiative principale de l'acte constitutif de l'abus de droit ou, à tout le moins, en a été le principal bénéficiaire au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80% prévue par ces dispositions.

9 . Affaire 2011-08 concernant Mlle C S

Mlle C S a reçu de ses parents, M. et Mme X par un acte de donation-partage en date du 17 juin 2003, 2 808 titres de la société W SA.

Le 30 décembre 2003, elle a procédé à la vente de la totalité de ces 2 808 titres et, le même jour, à l'acquisition d'un même nombre de titres de la même société. La cession a été réalisée au profit de sa cousine, Mlle H S, tandis que l'acquisition était effectuée auprès de son frère, M. F S. L'acquisition de ces 2 808 titres a été réalisée dans le cadre du plan d'épargne en actions (PEA) dont elle était titulaire et elle l'a été pour un prix strictement identique à celui pour lequel elle avait cédé, le même jour, pour une somme de 131 976 euros les actions qu'elle détenait depuis juin 2003.

Par un protocole de cession d'actions du 30 mars 2007, ayant pris effet le 15 mai 2007, Mlle C S, a cédé à la société X, les 2 808 titres de la société W SA inscrits sur son PEA depuis le 30 décembre 2003. Elle a réalisé une plus-value d'un montant de 351 505 euros.

Mlle C S n'a pas déclaré cette plus-value au motif que cette cession portait sur des titres investis dans un PEA et bénéficiait en conséquence de l'exonération prévue à l'article 163 quinquies D du code général des impôts.

Selon ces dispositions dans leur rédaction en vigueur en 2003, les versements effectués en numéraire dans la limite d'un plafond fixé à 132 000 euros sont utilisés pour acquérir des titres éligibles au PEA.

L'administration n'a pas contesté que les opérations portant sur ces titres étaient éligibles au PEA au regard des conditions posées par ailleurs par la loi, mais elle a estimé que les actes de cession suivis de l'acquisition du même nombre de titres de la même société pour le même montant et le même jour devaient être écartés comme ne lui étant pas opposables et, après avoir mis en demeure Mlle C S de déclarer la plus-value réalisée en 2007 lors de la cession de ces titres, a procédé au rappel correspondant en mettant en œuvre la procédure d'abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Elle a en effet considéré que les titres de la société W SA que Mlle C S possédait depuis juin 2003 à la suite de l'opération de donation-partage, avaient été acquis à titre gratuit et qu'ils n'étaient pas éligibles au PEA dès lors qu'ils ne l'avaient pas été au moyen de fonds versés dans le plan. Elle a estimé que les opérations de cession puis d'acquisition effectuées en décembre 2003 par Mlle C S étaient dénuées de toute justification économique ou patrimoniale. Elle a relevé que les mouvements croisés de cession et d'achat entre les membres d'une même famille ont permis à Mlle C S de loger les titres sur son PEA en quantités et en valeurs égales à celles qu'elle détenait préalablement à ces opérations, à savoir à l'issue de la donation-partage. Selon l'administration, ces opérations replacées dans ce contexte ne reflètent aucune activité de gestion patrimoniale mais révèlent la volonté de permettre à leurs initiateurs l'inscription de titres dans un PEA et de reconstituer dans celui-ci le stock de titres détenus antérieurement en direct et de bénéficier ainsi de l'exonération d'impôt sur la plus-value réalisée. Ce montage mis en place par les membres de cette famille effectué dans un but exclusivement fiscal va à l'encontre des objectifs poursuivis par le législateur.

Après avoir entendu ensemble le conseil de la contribuable ainsi que les représentants de l'administration, le Comité relève que le 30 décembre 2003, cinq membres de la famille S, dont Mlle C S, ayant chacun reçu, en juin 2003, 2 808 actions de la société W SA, ont tous procédé à la vente de ces actions. Chacune de ces ventes a été réalisée au profit d'une des personnes composant ce groupe familial, le prix de vente étant identique pour chacune de ces cinq cessions. Chacune de ces cinq personnes a ainsi, le même jour, vendu à l'un des membres de ce groupe 2 808 actions W SA et acquis, pour le même prix, le même nombre d'actions auprès d'un autre membre du groupe que celui à qui elle avait vendu les titres initialement détenus selon le schéma suivant :

Le Comité relève que l'ensemble de ces opérations, prises dans leur globalité, constitue une opération unique présentant un caractère circulaire, au terme de laquelle les cessions et les acquisitions réalisées de façon concomitante par chacune des parties prenantes ont eu pour effet de replacer chacune de ces parties dans la même situation que celle dans laquelle elle se trouvait avant l'engagement de ces opérations, que ce soit au regard tant des droits détenus dans la société W SA que de leurs conséquences financières pour chacun des intervenants vendant et rachetant les titres de la même société le même jour et pour le même prix.

Le Comité estime qu'à supposer même que ces opérations ne soient pas regardées comme fictives, elles étaient entièrement dénuées de substance économique, financière ou patrimoniale. Il considère que ces opérations présentaient un caractère artificiel et n'avaient été réalisées que dans le but exclusivement fiscal de permettre à Mlle C S de bénéficier de l'exonération de la plus-value réalisée lors de la revente, en 2007, des titres de la société W SA, par une application littérale des dispositions régissant le PEA mais à l'encontre des objectifs poursuivis par le législateur qui a expressément entendu, dès l'origine et très explicitement à compter du 1er janvier 1993, réserver les avantages fiscaux attachés aux opérations de cession de titres réalisées à travers un PEA aux opérations portant sur des titres souscrits lors d'une constitution de sociétés ou d'une augmentation de capital ou d'une acquisition de titres grâce à un apport de numéraire sur ce plan, à l'exclusion des opérations portant sur des titres transférés depuis le patrimoine préexistant du contribuable vers ce plan.

En conséquence, le Comité émet l'avis que l'administration est fondée en l'espèce à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Enfin, le Comité estime que Mlle C S doit être regardée comme ayant été la principale bénéficiaire des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

10. Affaire n° 2011-09 concernant M. F S

M. F S a reçu de ses parents, M. et Mme X, par un acte de donation-partage en date du 17 juin 2003, 2 808 titres de la société W SA.

Le 30 décembre 2003, il a procédé à la vente de la totalité de ces 2 808 titres et, le même jour, à l'acquisition d'un même nombre de titres de la même société. La cession a été réalisée au profit de sa sœur, Mlle C S, tandis que l'acquisition était effectuée auprès de sa cousine, Mlle A S. L'acquisition de ces 2 808 titres a été réalisée dans le cadre du plan d'épargne en actions (PEA) dont il était titulaire et elle l'a été pour un prix strictement identique à celui pour lequel il avait cédé, le même jour, pour une somme de 131 976 euros les actions qu'il détenait depuis juin 2003.

Par un protocole de cession d'actions du 30 mars 2007, ayant pris effet le 15 mai 2007, M. F S, a cédé à la société X, les 2 808 titres de la société W SA inscrits sur son PEA depuis le 30 décembre 2003. Il a réalisé une plus-value d'un montant de 351 505 euros.

M. F S n'a pas déclaré cette plus-value au motif que cette cession portait sur des titres investis dans un PEA et bénéficiait en conséquence de l'exonération prévue à l'article 163 quinquies D du code général des impôts.

Selon ces dispositions dans leur rédaction en vigueur en 2003, les versements effectués en numéraire dans la limite d'un plafond fixé à 132 000 euros sont utilisés pour acquérir des titres éligibles au PEA.

L'administration n'a pas contesté que les opérations portant sur ces titres étaient éligibles au PEA au regard des conditions posées par ailleurs par la loi, mais elle a estimé que les actes de cession suivis de l'acquisition du même nombre de titres de la même société pour le même montant et le même jour devaient être écartés comme ne lui étant pas opposables et, après avoir mis en demeure M. F S de déclarer la plus-value réalisée en 2007 lors de la cession de ces titres, a procédé au rappel correspondant en mettant en œuvre la procédure d'abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Elle a en effet considéré que les titres de la société W SA que M. F S possédait depuis juin 2003 à la suite de l'opération de donation-partage, avaient été acquis à titre gratuit et qu'ils n'étaient pas éligibles au PEA dès lors qu'ils ne l'avaient pas été au moyen de fonds versés dans le plan. Elle a estimé que les opérations de cession puis d'acquisition effectuées en décembre 2003 par M. F S étaient dénuées de toute justification économique ou patrimoniale. Elle a relevé que les mouvements croisés de cession et d'achat entre les membres d'une même famille ont permis à M. F S de loger les titres sur son PEA en quantités et en valeurs égales à celles qu'il détenait préalablement à ces opérations, à savoir à l'issue de la donation-partage. Selon l'administration, ces opérations replacées dans ce contexte ne reflètent aucune activité de gestion patrimoniale mais révèlent la volonté de permettre à leurs initiateurs l'inscription de titres dans un PEA et de reconstituer dans celui-ci le stock de titres détenus antérieurement en direct et de bénéficier ainsi de l'exonération d'impôt sur la plus-value réalisée. Ce montage mis en place par les membres de cette famille effectué dans un but exclusivement fiscal va à l'encontre des objectifs poursuivis par le législateur.

Après avoir entendu ensemble le conseil du contribuable ainsi que les représentants de l'administration, le Comité relève que le 30 décembre 2003, cinq membres de la famille S, dont M. F S, ayant chacun reçu, en juin 2003, 2 808 actions de la société W SA, ont tous procédé à la vente de ces actions. Chacune de ces ventes a été réalisée au profit d'une des personnes composant ce groupe familial, le prix de vente étant identique pour chacune de ces cinq cessions. Chacune de ces cinq personnes a ainsi, le même jour, vendu à l'un des membres de ce groupe 2 808 actions W SA et acquis, pour le même prix, le même nombre d'actions auprès d'un autre membre du groupe que celui à qui elle avait vendu les titres initialement détenus selon le schéma suivant :

Le Comité relève que l'ensemble de ces opérations, prises dans leur globalité, constitue une opération unique présentant un caractère circulaire, au terme de laquelle les cessions et les acquisitions réalisées de façon concomitante par chacune des parties prenantes ont eu pour effet de replacer chacune de ces parties dans la même situation que celle dans laquelle elle se trouvait avant l'engagement de ces opérations, que ce soit au regard tant des droits détenus dans la société W SA que de leurs conséquences financières pour chacun des intervenants vendant et rachetant les titres de la même société le même jour et pour le même prix.

Le Comité estime qu'à supposer même que ces opérations ne soient pas regardées comme fictives, elles étaient entièrement dénuées de substance économique, financière ou patrimoniale. Il considère que ces opérations présentaient un caractère artificiel et n'avaient été réalisées que dans le but exclusivement fiscal de permettre à M. F S de bénéficier de l'exonération de la plus-value réalisée lors de la revente, en 2007, des titres de la société W SA, par une application littérale des dispositions régissant le PEA mais à l'encontre des objectifs poursuivis par le législateur qui a expressément entendu, dès l'origine et très explicitement à compter du 1er janvier 1993, réserver les avantages fiscaux attachés aux opérations de cession de titres réalisées à travers un PEA aux opérations portant sur des titres souscrits lors d'une constitution de sociétés ou d'une augmentation de capital ou d'une acquisition de titres grâce à un apport de numéraire sur ce plan, à l'exclusion des opérations portant sur des titres transférés depuis le patrimoine préexistant du contribuable vers ce plan.

En conséquence, le Comité émet l'avis que l'administration est fondée en l'espèce à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Enfin, le Comité estime que M. F S doit être regardé comme ayant été le principal bénéficiaire des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

11. Affaire n° 2011-10 concernant Mlle A S

Mlle A S a reçu de ses parents, M. et Mme Z... S, par un acte de donation-partage en date du 14 juin 2003, 2 808 titres de la société W SA.

Le 30 décembre 2003, elle a procédé à la vente de la totalité de ces 2 808 titres et, le même jour, à l'acquisition d'un même nombre de titres de la même société. La cession a été réalisée au profit de son cousin, M. F S, tandis que l'acquisition était effectuée auprès de sa cousine Mlle D S. L'acquisition de ces 2 808 titres a été réalisée dans le cadre du plan d'épargne en actions (PEA) dont elle était titulaire et elle l'a été pour un prix strictement identique à celui pour lequel elle avait cédé, le même jour, pour une somme de 131 976 euros les actions qu'elle détenait depuis juin 2003.

Par un protocole de cession d'actions du 30 mars 2007, ayant pris effet le 15 mai 2007, Mlle A S, a cédé à la société X, les 2 808 titres de la société W SA inscrits sur son PEA depuis le 30 décembre 2003. Elle a réalisé une plus-value d'un montant de 351 505 euros.

Mlle A S n'a pas déclaré cette plus-value au motif que cette cession portait sur des titres investis dans un PEA et bénéficiait en conséquence de l'exonération prévue à l'article 163 quinquies D du code général des impôts.

Selon ces dispositions dans leur rédaction en vigueur en 2003, les versements effectués en numéraire dans la limite d'un plafond fixé à 132 000 euros sont utilisés pour acquérir des titres éligibles au PEA.

L'administration n'a pas contesté que les opérations portant sur ces titres étaient éligibles au PEA au regard des conditions posées par ailleurs par la loi, mais elle a estimé que les actes de cession suivis de l'acquisition du même nombre de titres de la même société pour le même montant et le même jour devaient être écartés comme ne lui étant pas opposables et, après avoir mis en demeure Mlle A S de déclarer la plus-value réalisée en 2007 lors de la cession de ces titres, a procédé au rappel correspondant en mettant en œuvre la procédure d'abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Elle a en effet considéré que les titres de la société W SA que Mlle A S possédait depuis juin 2003 à la suite de l'opération de donation-partage, avaient été acquis à titre gratuit et qu'ils n'étaient pas éligibles au PEA dès lors qu'ils ne l'avaient pas été au moyen de fonds versés dans le plan. Elle a estimé que les opérations de cession puis d'acquisition effectuées en décembre 2003 par Mlle A S étaient dénuées de toute justification économique ou patrimoniale. Elle a relevé que les mouvements croisés de cession et d'achat entre les membres d'une même famille ont permis à Mlle A S de loger les titres sur son PEA en quantités et en valeurs égales à celles qu'elle détenait préalablement à ces opérations, à savoir à l'issue de la donation-partage. Selon l'administration, ces opérations replacées dans ce contexte ne reflètent aucune activité de gestion patrimoniale mais révèlent la volonté de permettre à leurs initiateurs l'inscription de titres dans un PEA et de reconstituer dans celui-ci le stock de titres détenus antérieurement en direct et de bénéficier ainsi de l'exonération d'impôt sur la plus-value réalisée. Ce montage mis en place par les membres de cette famille effectué dans un but exclusivement fiscal va à l'encontre des objectifs poursuivis par le législateur.

Après avoir entendu ensemble le conseil de la contribuable ainsi que les représentants de l'administration, le Comité relève que le 30 décembre 2003, cinq membres de la famille S, dont Mlle A S, ayant chacun reçu, en juin 2003, 2 808 actions de la société W SA, ont tous procédé à la vente de ces actions. Chacune de ces ventes a été réalisée au profit d'une des personnes composant ce groupe familial, le prix de vente étant identique pour chacune de ces cinq cessions. Chacune de ces cinq personnes a ainsi, le même jour, vendu à l'un des membres de ce groupe 2 808 actions W SA et acquis, pour le même prix, le même nombre d'actions auprès d'un autre membre du groupe que celui à qui elle avait vendu les titres initialement détenus selon le schéma suivant :

Le Comité relève que l'ensemble de ces opérations, prises dans leur globalité, constitue une opération unique présentant un caractère circulaire, au terme de laquelle les cessions et les acquisitions réalisées de façon concomitante par chacune des parties prenantes ont eu pour effet de replacer chacune de ces parties dans la même situation que celle dans laquelle elle se trouvait avant l'engagement de ces opérations, que ce soit au regard tant des droits détenus dans la société W SA que de leurs conséquences financières pour chacun des intervenants vendant et rachetant les titres de la même société le même jour et pour le même prix.

Le Comité estime qu'à supposer même que ces opérations ne soient pas regardées comme fictives, elles étaient entièrement dénuées de substance économique, financière ou patrimoniale. Il considère que ces opérations présentaient un caractère artificiel et n'avaient été réalisées que dans le but exclusivement fiscal de permettre à Mlle A S de bénéficier de l'exonération de la plus-value réalisée lors de la revente, en 2007, des titres de la société W SA, par une application littérale des dispositions régissant le PEA mais à l'encontre des objectifs poursuivis par le législateur qui a expressément entendu, dès l'origine et très explicitement à compter du 1er janvier 1993, réserver les avantages fiscaux attachés aux opérations de cession de titres réalisées à travers un PEA aux opérations portant sur des titres souscrits lors d'une constitution de sociétés ou d'une augmentation de capital ou d'une acquisition de titres grâce à un apport de numéraire sur ce plan, à l'exclusion des opérations portant sur des titres transférés depuis le patrimoine préexistant du contribuable vers ce plan.

En conséquence, le Comité émet l'avis que l'administration est fondée en l'espèce à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Enfin, le Comité estime que Mlle A S doit être regardée comme ayant été la principale bénéficiaire des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

12. Affaire n° 2011-11 concernant Mlle H S

Mlle H S a reçu de ses parents, M. et Mme Z... S, par un acte de donation-partage en date du 14 juin 2003, 2 808 titres de la société W SA.

Le 30 décembre 2003, elle a procédé à la vente de la totalité de ces 2 808 titres et, le même jour, à l'acquisition d'un même nombre de titres de la même société. La cession a été réalisée au profit de sa cousine, Mlle D S, tandis que l'acquisition était effectuée auprès d'une autre cousine, Mlle C S. L'acquisition de ces 2 808 titres a été réalisée dans le cadre du plan d'épargne en actions (PEA) dont elle était titulaire et elle l'a été pour un prix strictement identique à celui pour lequel elle avait cédé, le même jour, pour une somme de 131 976 euros les actions qu'elle détenait depuis juin 2003.

Par un protocole de cession d'actions du 30 mars 2007, ayant pris effet le 15 mai 2007, Mlle H S, a cédé à la société X, les 2 808 titres de la société W SA inscrits sur son PEA depuis le 30 décembre 2003. Elle a réalisé une plus-value d'un montant de 351 505 euros.

Mlle H S n'a pas déclaré cette plus-value au motif que cette cession portait sur des titres investis dans un PEA et bénéficiait en conséquence de l'exonération prévue à l'article 163 quinquies D du code général des impôts.

Selon ces dispositions dans leur rédaction en vigueur en 2003, les versements effectués en numéraire dans la limite d'un plafond fixé à 132 000 euros sont utilisés pour acquérir des titres éligibles au PEA.

L'administration n'a pas contesté que les opérations portant sur ces titres étaient éligibles au PEA au regard des conditions posées par ailleurs par la loi, mais elle a estimé que les actes de cession suivis de l'acquisition du même nombre de titres de la même société pour le même montant et le même jour devaient être écartés comme ne lui étant pas opposables et, après avoir mis en demeure Mlle H S de déclarer la plus-value réalisée en 2007 lors de la cession de ces titres, a procédé au rappel correspondant en mettant en œuvre la procédure d'abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Elle a en effet considéré que les titres de la société W SA que Mlle H S possédait depuis juin 2003 à la suite de l'opération de donation-partage, avaient été acquis à titre gratuit et qu'ils n'étaient pas éligibles au PEA dès lors qu'ils ne l'avaient pas été au moyen de fonds versés dans le plan. Elle a estimé que les opérations de cession puis d'acquisition effectuées en décembre 2003 par Mlle H S étaient dénuées de toute justification économique ou patrimoniale. Elle a relevé que les mouvements croisés de cession et d'achat entre les membres d'une même famille ont permis à Mlle H S de loger les titres sur son PEA en quantités et en valeurs égales à celles qu'elle détenait préalablement à ces opérations, à savoir à l'issue de la donation-partage. Selon l'administration, ces opérations replacées dans ce contexte ne reflètent aucune activité de gestion patrimoniale mais révèlent la volonté de permettre à leurs initiateurs l'inscription de titres dans un PEA et de reconstituer dans celui-ci le stock de titres détenus antérieurement en direct et de bénéficier ainsi de l'exonération d'impôt sur la plus-value réalisée. Ce montage mis en place par les membres de cette famille effectué dans un but exclusivement fiscal va à l'encontre des objectifs poursuivis par le législateur.

Après avoir entendu ensemble le conseil de la contribuable ainsi que les représentants de l'administration, le Comité relève que le 30 décembre 2003, cinq membres de la famille S, dont Mlle H S, ayant chacun reçu, en juin 2003, 2 808 actions de la société W SA, ont tous procédé à la vente de ces actions. Chacune de ces ventes a été réalisée au profit d'une des personnes composant ce groupe familial, le prix de vente étant identique pour chacune de ces cinq cessions. Chacune de ces cinq personnes a ainsi, le même jour, vendu à l'un des membres de ce groupe 2 808 actions W SA et acquis, pour le même prix, le même nombre d'actions auprès d'un autre membre du groupe que celui à qui elle avait vendu les titres initialement détenus selon le schéma suivant :

Le Comité relève que l'ensemble de ces opérations, prises dans leur globalité, constitue une opération unique présentant un caractère circulaire, au terme de laquelle les cessions et les acquisitions réalisées de façon concomitante par chacune des parties prenantes ont eu pour effet de replacer chacune de ces parties dans la même situation que celle dans laquelle elle se trouvait avant l'engagement de ces opérations, que ce soit au regard tant des droits détenus dans la société W SA que de leurs conséquences financières pour chacun des intervenants vendant et rachetant les titres de la même société le même jour et pour le même prix.

Le Comité estime qu'à supposer même que ces opérations ne soient pas regardées comme fictives, elles étaient entièrement dénuées de substance économique, financière ou patrimoniale. Il considère que ces opérations présentaient un caractère artificiel et n'avaient été réalisées que dans le but exclusivement fiscal de permettre à Mlle H S de bénéficier de l'exonération de la plus-value réalisée lors de la revente, en 2007, des titres de la société W SA, par une application littérale des dispositions régissant le PEA mais à l'encontre des objectifs poursuivis par le législateur qui a expressément entendu, dès l'origine et très explicitement à compter du 1er janvier 1993, réserver les avantages fiscaux attachés aux opérations de cession de titres réalisées à travers un PEA aux opérations portant sur des titres souscrits lors d'une constitution de sociétés ou d'une augmentation de capital ou d'une acquisition de titres grâce à un apport de numéraire sur ce plan, à l'exclusion des opérations portant sur des titres transférés depuis le patrimoine préexistant du contribuable vers ce plan.

En conséquence, le Comité émet l'avis que l'administration était fondée en l'espèce à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Enfin, le Comité estime que Mlle H S doit être regardée comme ayant été la principale bénéficiaire des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

13. Affaire n° 2011-13 concernant Mlle D S

Mlle D S a reçu de ses parents, M. et Mme X, par un acte de donation-partage en date du 17 juin 2003, 2 808 titres de la société W SA.

Le 30 décembre 2003, elle a procédé à la vente de la totalité de ces 2 808 titres et, le même jour, à l'acquisition d'un même nombre de titres de la même société. La cession a été réalisée au profit de sa cousine, Mlle A S, tandis que l'acquisition était effectuée auprès d'une autre cousine, Mlle H S. L'acquisition de ces 2 808 titres a été réalisée dans le cadre du plan d'épargne en actions (PEA) dont elle était titulaire et elle l'a été pour un prix strictement identique à celui pour lequel elle avait cédé, le même jour, pour une somme de 131 976 euros les actions qu'elle détenait depuis juin 2003.

Par un protocole de cession d'actions du 30 mars 2007, ayant pris effet le 15 mai 2007, Mlle D S, a cédé à la société X, les 2 808 titres de la société W SA inscrits sur son PEA depuis le 30 décembre 2003. Elle a réalisé une plus-value d'un montant de 351 505 euros.

Mlle D S n'a pas déclaré cette plus-value au motif que cette cession portait sur des titres investis dans un PEA et bénéficiait en conséquence de l'exonération prévue à l'article 163 quinquies D du code général des impôts.

Selon ces dispositions dans leur rédaction en vigueur en 2003, les versements effectués en numéraire dans la limite d'un plafond fixé à 132 000 euros sont utilisés pour acquérir des titres éligibles au PEA.

L'administration n'a pas contesté que les opérations portant sur ces titres étaient éligibles au PEA au regard des conditions posées par ailleurs par la loi, mais elle a estimé que les actes de cession suivis de l'acquisition du même nombre de titres de la même société pour le même montant et le même jour devaient être écartés comme ne lui étant pas opposables et, après avoir mis en demeure Mlle D S de déclarer la plus-value réalisée en 2007 lors de la cession de ces titres, a procédé au rappel correspondant en mettant en œuvre la procédure d'abus de droit prévue à l'article L. 64 du livre des procédures fiscales.

Elle a en effet considéré que les titres de la société W SA que Mlle D S possédait depuis juin 2003 à la suite de l'opération de donation-partage, avaient été acquis à titre gratuit et qu'ils n'étaient pas éligibles au PEA dès lors qu'ils ne l'avaient pas été au moyen de fonds versés dans le plan. Elle a estimé que les opérations de cession puis d'acquisition effectuées en décembre 2003 par Mlle D S étaient dénuées de toute justification économique ou patrimoniale. Elle a relevé que les mouvements croisés de cession et d'achat entre les membres d'une même famille ont permis à Mlle D S de loger les titres sur son PEA en quantités et en valeurs égales à celles qu'elle détenait préalablement à ces opérations, à savoir à l'issue de la donation-partage. Selon l'administration, ces opérations replacées dans ce contexte ne reflètent aucune activité de gestion patrimoniale mais révèlent la volonté de permettre à leurs initiateurs l'inscription de titres dans un PEA et de reconstituer dans celui-ci le stock de titres détenus antérieurement en direct et de bénéficier ainsi de l'exonération d'impôt sur la plus-value réalisée. Ce montage mis en place par les membres de cette famille effectué dans un but exclusivement fiscal va à l'encontre des objectifs poursuivis par le législateur.

Après avoir entendu ensemble le conseil de la contribuable ainsi que les représentants de l'administration, le Comité relève que le 30 décembre 2003, cinq membres de la famille S, dont Mlle D S, ayant chacun reçu, en juin 2003, 2 808 actions de la société W SA, ont tous procédé à la vente de ces actions. Chacune de ces ventes a été réalisée au profit d'une des personnes composant ce groupe familial, le prix de vente étant identique pour chacune de ces cinq cessions. Chacune de ces cinq personnes a ainsi, le même jour, vendu à l'un des membres de ce groupe 2 808 actions W SA et acquis, pour le même prix, le même nombre d'actions auprès d'un autre membre du groupe que celui à qui elle avait vendu les titres initialement détenus selon le schéma suivant :

Le Comité relève que l'ensemble de ces opérations, prises dans leur globalité, constitue une opération unique présentant un caractère circulaire, au terme de laquelle les cessions et les acquisitions réalisées de façon concomitante par chacune des parties prenantes ont eu pour effet de replacer chacune de ces parties dans la même situation que celle dans laquelle elle se trouvait avant l'engagement de ces opérations, que ce soit au regard tant des droits détenus dans la société W SA que de leurs conséquences financières pour chacun des intervenants vendant et rachetant les titres de la même société le même jour et pour le même prix.

Le Comité estime qu'à supposer même que ces opérations ne soient pas regardées comme fictives, elles étaient entièrement dénuées de substance économique, financière ou patrimoniale. Il considère que ces opérations présentaient un caractère artificiel et n'avaient été réalisées que dans le but exclusivement fiscal de permettre à Mlle D S de bénéficier de l'exonération de la plus-value réalisée lors de la revente, en 2007, des titres de la société W SA, par une application littérale des dispositions régissant le PEA mais à l'encontre des objectifs poursuivis par le législateur qui a expressément entendu, dès l'origine et très explicitement à compter du 1er janvier 1993, réserver les avantages fiscaux attachés aux opérations de cession de titres réalisées à travers un PEA aux opérations portant sur des titres souscrits lors d'une constitution de sociétés ou d'une augmentation de capital ou d'une acquisition de titres grâce à un apport de numéraire sur ce plan, à l'exclusion des opérations portant sur des titres transférés depuis le patrimoine préexistant du contribuable vers ce plan.

En conséquence, le Comité émet l'avis que l'administration est fondée en l'espèce à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Enfin, le Comité estime que Mlle D S doit être regardée comme ayant été la principale bénéficiaire des actes constitutifs de l'abus de droit au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

• Plus-values mobilières et revenus de capitaux mobiliers : utilisation abusive d'un plan d'épargne en actions

14. Affaire n° 2011-12 concernant M. et Mme Z... S

Mme B S a reçu en donation de son époux, M. Z... S, par un acte en date du 14 juin 2003, 2 676 titres de la société W SA.

Le 9 décembre 2004, elle a procédé à la vente de la totalité de ces 2 676 titres et, le 11 décembre 2004, à l'acquisition d'un même nombre de titres de la même société. La cession a été réalisée au profit de son beau-frère, M. X, tandis que l'acquisition était effectuée auprès de sa belle-sœur, Mme N S, épouse de M. E S. Cette acquisition s'est faite à hauteur de 2 625 titres dans le cadre du plan d'épargne en actions (PEA) dont elle était titulaire et elle l'a été pour un prix strictement identique à celui pour lequel elle avait cédé, deux jours plus tôt, pour une somme de 131 124 euros les actions qu'elle détenait depuis juin 2003.

Par un protocole de cession d'actions du 30 mars 2007, ayant pris effet le 15 mai 2007, Mme B S a cédé à la société X les 2 676 titres de la société W SA. Elle n'a pas déclaré à raison de 2 625 titres la plus-value d'un montant de 323 347 euros réalisée lors de cette cession au motif que celle-ci portait sur des titres investis dans un PEA et bénéficiait en conséquence de l'exonération prévue à l'article 163 quinquies D du code général des impôts.

Selon ces dispositions dans leur rédaction en vigueur en 2003, les versements effectués en numéraire dans la limite d'un plafond fixé à 132 000 euros sont utilisés pour acquérir des titres éligibles au PEA.

M. Z... S a procédé, le 10 juillet 2006, à la vente de 2 160 titres de la société W Holding qu'il avait acquis en 1984 et, le 2 août 2006, à l'acquisition d'un même nombre de titres de la même société. La cession a été réalisée au profit de son frère, M. E S, tandis que l'acquisition était effectuée auprès d'un autre frère, M. P S. L'acquisition de ces 2 160 titres a été réalisée dans le cadre du PEA dont il était titulaire et elle l'a été pour un prix strictement identique à celui pour lequel il avait cédé, trois semaines plus tôt, pour une somme de 131 760 euros le même nombre de titres qu'il détenait depuis 1984.

Le 15 mai 2007 la société W Holding a procédé au rachat de ces 2 160 titres inscrits sur le PEA de M. JL S. Les revenus de capitaux mobiliers issus de la cession de ces titres ont été exonérés, dans la limite de 10 % du montant de ces placements, à hauteur de 13 176 euros, en application de l'article 157-5 bis du code général des impôts.

Selon cet article, les produits que procurent les placements effectués dans un PEA, en actions ou en parts de sociétés qui ne sont pas admises aux négociations sur un marché réglementé bénéficient de l'exonération d'impôt sur le revenu dans la limite de 10 % du montant de ces placements.

L'administration n'a pas contesté que les opérations réalisées par M. et Mme JL S portant sur ces titres étaient éligibles au PEA au regard des conditions posées par ailleurs par la loi, mais elle a estimé que les actes de cession suivis de l'acquisition du même nombre de titres des mêmes sociétés pour le même montant et à des dates rapprochées devaient être écartés comme ne lui étant pas opposables et a notifié à M. et Mme Z... S, selon la procédure d'abus de droit prévue à l'article L. 64 du livre des procédures fiscales, les rectifications portant, d'une part, sur la plus-value d'un montant de 323 347 euros réalisée par Mme B S et, d'autre part, sur l'imposition dans la catégorie des revenus de capitaux mobiliers de la somme de 13 176 euros.

Elle a en effet considéré que les titres de la société W SA, que Mme B S possédait depuis juin 2003 à la suite de l'opération de donation, avaient été acquis à titre gratuit et qu'ils n'étaient pas éligibles au PEA dès lors qu'ils ne l'avaient pas été au moyen de fonds versés dans le plan. Elle a estimé que les opérations de cession puis d'acquisition effectuées à deux jours d'intervalle en décembre 2004 par Mme B S étaient dénuées de toute justification économique ou patrimoniale. Elle a relevé que les mouvements croisés de cession et d'achat entre les membres d'une même famille ont permis à Mme B S de loger les titres sur son PEA en quantités et en valeurs égales à celles qu'elle détenait préalablement à ces opérations, à savoir à l'issue de la donation. Selon l'administration, ces opérations replacées dans ce contexte ne reflètent aucune activité de gestion patrimoniale mais révèlent la volonté de permettre à leurs initiateurs l'inscription de titres dans un PEA et de reconstituer dans celui-ci le stock de titres détenus antérieurement en direct et de bénéficier ainsi de l'exonération d'impôt sur la plus-value réalisée. Ce montage mis en place par les membres de cette famille effectué dans un but exclusivement fiscal va à l'encontre des objectifs poursuivis par le législateur.

L'administration a fait les mêmes constatations pour les opérations de cession puis d'acquisition effectuées à 23 jours d'intervalle en juillet et août 2006 par M. Z... S sur les titres de la société W Holding. Elle a estimé que les mouvements croisés de cession et d'achat entre les membres d'une même famille ont permis à M. Z... S de loger les titres sur son PEA en quantités et en valeurs égales à celles qu'il détenait préalablement à ces opérations.

Après avoir entendu ensemble le conseil des contribuables ainsi que les représentants de l'administration, le Comité relève que dans chacune des deux opérations d'acquisition réalisées par les époux S par l'intermédiaire de leur PEA a été mis en œuvre le même schéma, basé sur une succession de cessions suivies de nouveaux achats de titres. Dans chacun de ces deux schémas sont intervenus trois membres de la même famille, détenant tous des titres des mêmes sociétés. Les époux S ont ainsi vendu leurs titres à l'une des deux autres personnes concernées qui, à son tour, a procédé à une cession au profit de la troisième de ces personnes selon le schéma suivant :

Le Comité relève que l'ensemble de ces opérations, prises dans leur globalité, constitue une opération unique présentant un caractère circulaire, au terme de laquelle les cessions et les acquisitions réalisées à des dates très proches par chacune des parties prenantes ont eu pour effet de replacer chacune de ces parties dans la même situation que celle dans laquelle elle se trouvait avant l'engagement de ces opérations, que ce soit au regard tant des droits détenus dans les sociétés W SA et W Holding que de leurs conséquences financières pour chacun des intervenants vendant et rachetant les titres de la même société à des dates très proches et pour le même prix.

Le Comité estime qu'à supposer même que ces opérations ne soient pas regardées comme fictives, elles étaient entièrement dénuées de substance économique, financière ou patrimoniale. Il considère que ces opérations présentaient un caractère artificiel et n'avaient été réalisées que dans le but exclusivement fiscal de permettre à M et Mme Z... S de bénéficier respectivement de l'exonération de la plus-value réalisée et des revenus de capitaux mobiliers lors de la revente, en 2007, des titres des sociétés W SA et W Holding, par une application littérale des dispositions régissant le PEA mais à l'encontre des objectifs poursuivis par le législateur qui a expressément entendu, dès l'origine et très explicitement à compter du 1er janvier 1993, réserver les avantages fiscaux attachés aux opérations de cession de titres réalisées à travers un PEA aux opérations portant sur des titres souscrits lors d'une constitution de sociétés ou d'une augmentation de capital ou d'une acquisition de titres grâce à un apport de numéraire sur ce plan, à l'exclusion des opérations portant sur des titres transférés depuis le patrimoine préexistant du contribuable vers ce plan.

En conséquence, le Comité émet l'avis que l'administration est fondée en l'espèce à mettre en œuvre la procédure de l'abus de droit fiscal prévue par l'article L. 64 du livre des procédures fiscales.

Enfin, le Comité estime que M. et Mme Z... S doivent être regardés comme ayant eu l'initiative principale des actes constitutifs de l'abus de droit et en outre en ont été les principaux bénéficiaires au sens du b) de l'article 1729 du code général des impôts. Il émet donc l'avis que l'administration est fondée à appliquer la majoration de 80 % prévue par ces dispositions.

• Revenus fonciers

15. Affaire n° 2010-14 concernant la SCI G

La SCI G a donné en location à la SARL E, par un bail à construction du 30 septembre 1989, un terrain dont elle était propriétaire. Le contrat, conclu pour une durée de 30 ans, prévoyait la construction par le preneur, sur ce terrain, d'une résidence hôtelière devant, à l'expiration du bail à construction, revenir gratuitement au bailleur.

Le 15 décembre 2006, la SCI G a cédé ce terrain à la SARL Y puis, une heure plus tard, la SARL E a cédé à son tour les droits qu'elle détenait sur les constructions édifiées sur ce terrain, ainsi que des éléments du mobilier des locaux qu'elle avait exploités et une licence IV attachée à ces locaux à la même société Y.