B.O.I. N° 7 du 10 janvier 1992

BULLETIN OFFICIEL DES IMPÔTS

3 E-1-92

N° 7 du 10 janvier 1992

3 C.A./2

Instruction du 27 décembre 1991

Obligations relatives à l'établissement des factures

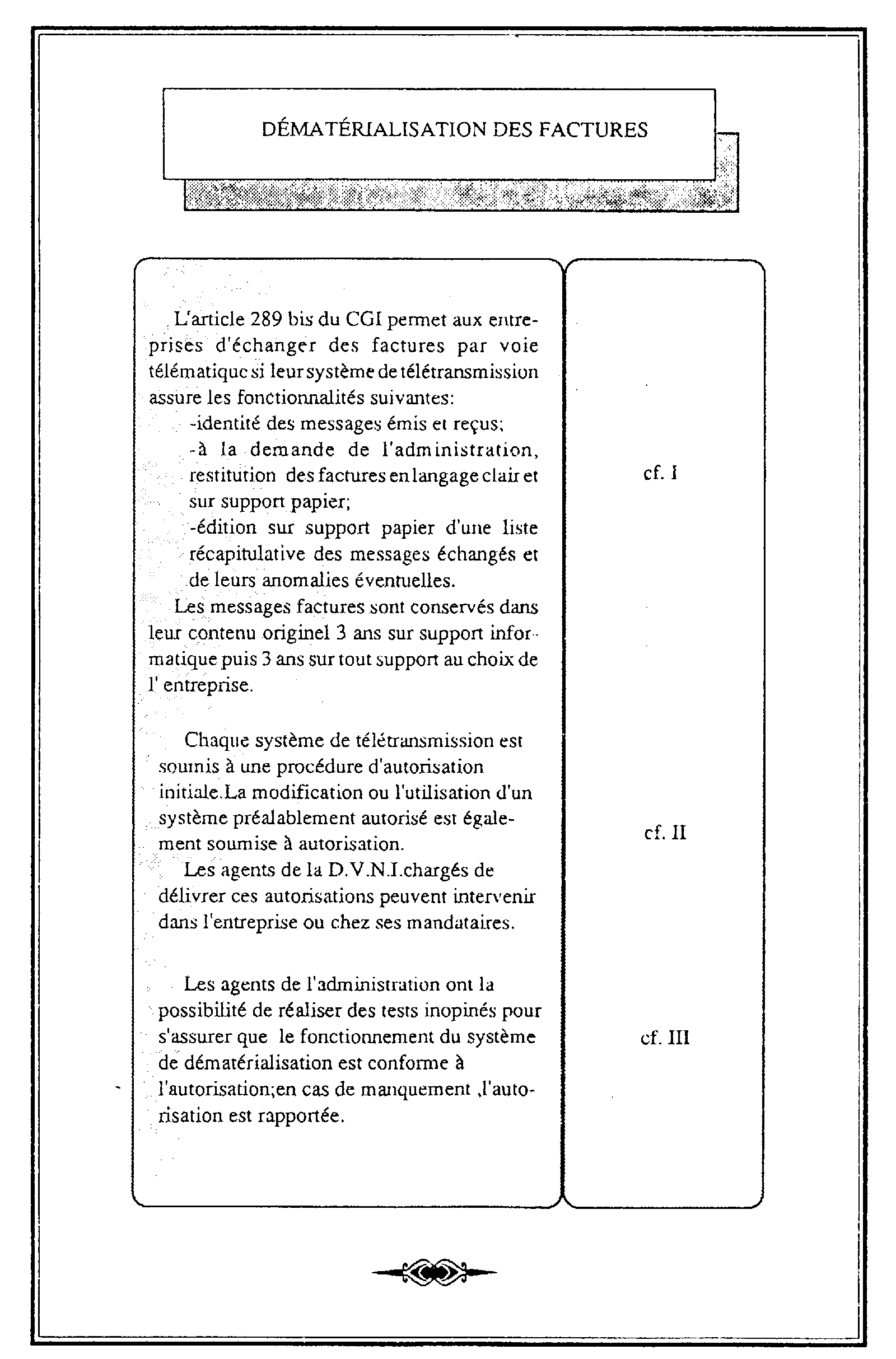

Dématérialisation des factures

(art. 289 bis du C.G.I., art. 96 F à 96 I de l'Annexe III au C.G.I.)

NOR : BUD L 92 0000 1 J

(D.G.I. : Bureaux C F 1, III B 2, IV A 1)

|

• |

||||

|

TELETRANSMISSION DES FACTURES

En matière de TVA, la facture est un document essentiel qui a une incidence directe à la fois sur le champ d'application de la taxe sur la valeur ajoutée (cf. art.283-3 du Code Général des Impôts), le taux applicable et l'exercice des droits à déduction.

La réglementation est donc particulièrement exigeante :

- L'article 289-1 du C.G.I. qui reprend les dispositions de l'article 22-3 de la 6ème Directive européenne prévoit que les fournisseurs redevables de la TVA doivent délivrer à leurs clients également redevables de cette taxe, une facture ou un document en tenant lieu.

- la T.V.A. ne peut être déduite que si elle est mentionnée sur une facture délivrée par le fournisseur. Cette condition fondamentale du droit à déduction est posée par l'article 223-1 de l'annexe II au C.G.I., conformément à l'article 18-1 de la 6ème Directive européenne. Le Conseil d'Etat fait une application très stricte de cette condition notamment dans des situations où les factures ont été établies par l'entreprise qui a déduit la taxe (dans ce sens décisions du 19 mars 1986 n° 49678 et du 2 juillet 1986 n° 49492) ;

- les pièces justificatives relatives à des opérations ouvrant droit à déduction doivent être d'origine (art. 286 du C.G.I.). L'article L 102 B du Livre des Procédures Fiscales prévoit que ces pièces doivent être conservées pendant un délai de six ans, à compter de la date de leur établissement. Lorsqu'elles sont établies ou reçues sur support informatique, elles doivent être conservées sous cette forme pendant une durée au moins égale au délai prévu à l'art. L 169 du L.P.F.

Compte tenu du volume de papier à traiter et du coût qui en résulte, les entreprises souhaitent recourir de plus en plus fréquemment à des systèmes de facturation informatique.

Or, en cas de télétransmission, la valeur probante des documents échangés dépend essentiellement de l'instauration d'un dispositif technique assurant au système une fiabilité équivalente à celle que procure l'impression des factures sur papier et permettant d'assimiler la facture transmise par voie télématique à un original.

L'article 47 de la loi de finances rectificative pour 1990 (cf. annexe I) codifié à l'article 289 bis du CGI, permet désormais aux entreprises d'échanger des factures par voie télématique. Celles-ci sont considérées comme des factures d'origine sous réserve du respect des conditions énoncées dans ce texte. Le décret n° 91-579 du 20 juin 1991 codifié aux articles 96 F à I de l'annexe III au C.G.I., fixe les modalités d'application de ces dispositions (cf. annexe II).

La présente instruction précise les conditions dans lesquelles les entreprises installées en France peuvent être autorisées à échanger leurs factures par télétransmission.

---> Pour être autorisés, les systèmes doivent assurer certaines fonctionnalités portant notamment sur les conditions d'archivage et de restitution (chapitre I).

---> Chaque système de télétransmission est soumis à une procédure d'autorisation initiale au cours de laquelle l'administration peut effectuer des tests techniques. Par ailleurs, le texte prévoit une autorisation pour toute demande de modification ou d'utilisation d'un système préalablement autorisé (chapitre II).

---> Enfin la sécurité de fonctionnement est renforcée par la possibilité donnée à l'administration de réaliser des tests inopinés portant sur le fonctionnement du système de dématérialisation (chapitre III).

•

DEFINITION

D'une façon générale un système de télétransmission est un ensemble de moyens matériels et immatériels permettant à une ou plusieurs personnes d'échanger des informations à distance.

Au sens de l'article 289 bis du C.G.I., un système de télétransmission de factures peut être défini comme un ensemble de logiciels fonctionnant sous un même système d'exploitation et assurant les fonctionnalités fixées par la loi.

En conséquence les systèmes d'échanges de données ne permettant pas de transmettre des documents dans les conditions définies par l'article 289 bis du C.G.I. ne pourront pas faire l'objet de l'autorisation prévue au § II ci-dessous. Il en est ainsi notamment du télex, du minitel ou de la télécopie.

I - CONTENU DU MESSAGE ET FONCTIONNALITES DU SYSTEME

Pour être autorisé, le système de télétransmission doit respecter les conditions posées par les I et III de l'article 289 bis du C.G.I. :

- identité du message émis et du message reçu ;

- édition d'une liste récapitulative ;

- restitution en langage clair ;

- restitution sur papier, à la demande de l'administration.

1. Identité du message émis et reçu

Le message facture doit comporter au minimum les mentions prévues par les textes en vigueur, et notamment :

- les nom ou dénomination sociale du fournisseur et du client ainsi que leur adresse ;

- la date de la vente ou de la prestation de services ;

- la quantité, la dénomination précise, le prix unitaire hors taxe et le taux de TVA pour chacun des biens livrés ou des services rendus ;

- le total H.T. et la taxe correspondante par taux d'imposition ;

- les rabais, remises ou ristournes dont le principe est acquis et le montant chiffrable lors de l'opération ;

- éventuellement l'option pour le paiement de la TVA ;

- le cas échéant, l'option pour le paiement lors des livraisons ou l'autorisation d'acquitter la taxe sur les débits ;

- les renseignements nécessaires à l'établissement de la liste récapitulative visée au 2 ci-après.

Une liste non exhaustive de ces mentions figure en annexe III.

Lorsqu'elles sont prévues par la réglementation, elles doivent figurer dans des zones du message facture servies à titre obligatoire.

L'utilisation de codes stables désignant par exemple des produits, des personnes ou des lieux est cependant possible, dès lors que la codification est déchiffrée automatiquement à l'aide d'une table de correspondance intégrée à la fonction restitution ; des libellés abrégés pourront, le cas échéant, être acceptés.

La facture doit être libellée en français.

Les entreprises peuvent échanger des factures sous des normes de syntaxe homologuées lorsqu'elles répondent aux conditions ci-dessus énoncées.

2. Liste récapitulative

Les entreprises émettrices et réceptrices tiennent et conservent une liste récapitulative séquentielle des messages émis et reçus, et de leurs anomalies éventuelles (III de l'article 289 bis du C.G.I.).

Cette liste est établie sur support papier. Elle doit être conservée pendant le délai fixé au premier alinéa de l'article L.102 B du LPF, soit 6 ans à compter de la date de réception ou d'émission de chacun des messages.

L'article 96 H de l'annexe III au C.G.I. prévoit que cette liste doit comporter au minimum les mentions suivantes :

o pour ce qui concerne les messages factures :

- la date et le numéro de la facture chez l'émetteur,

- la date et l'heure de réception ou d'émission de la facture,

- un numéro de réception,

- les montants hors taxes et toutes taxes de la transaction ainsi que le code monnaie s'il est utilisé,

- les identifiants de l'émetteur et du récepteur donné par le système de télétransmission.

o pour ce qui concerne le système de télétransmission :

- la date d'édition de la liste,

- la version du logiciel utilisée.

De plus, cette liste doit indiquer de façon claire et précise les anomalies éventuelles intervenues lors de chaque transmission. Elle doit être produite directement par le système de télétransmission.

En principe, cette liste doit être éditée lors de chaque télétransmission, c'est-à-dire au fur et à mesure de l'émission ou de la réception des messages.

En pratique, pour les entreprises procédant à plusieurs opérations journalières, elle pourra être éditée une fois par jour.

Elle doit néanmoins être éditée séquentiellement dans l'ordre d'arrivée ou d'émission des messages, sans qu'à ce stade, aucun tri préalable n'ait été effectué.

Cette liste doit être tenue à la disposition des agents de l'administration dans les locaux des entreprises émettrices et réceptrices.

Les termes d'émetteur et de récepteur devant être entendus dans leur acception juridique, les renseignements ci-dessus mentionnés seront ceux relatifs au fournisseur et au client.

3. Conservation des données

L'obligation de conservation porte sur l'intégralité du message émis ou reçu et non pas seulement sur les mentions obligatoires visées supra (§ I-1)

Les informations émises et reçues doivent être conservées dans leur contenu originel et dans l'ordre chronologique de l'émission ou de la réception des informations.

Elles doivent être conservées pendant le délai prévu à l'article L 102 B du LPF, soit :

- sur support informatique, pendant le délai prévu à l'article L 169 du LPF

- et sur tout support au choix de l'entreprise pendant les 3 années suivantes

Le support informatique sur lequel sont conservés les messages-factures doit être servi automatiquement par le système de télétransmission à l'aide des seules informations qui en sont directement issues.

4. Conditions de restitution

Aux termes du I de l'article 289 bis du C.G.I., les utilisateurs du système doivent, à la demande de l'administration, restituer les informations émises ou reçues en langage clair.

Le système de dématérialisation des factures doit en outre permettre à l'entreprise de répondre à des demandes sélectives de l'administration.

La restitution doit être effectuée au lieu où est tenue la comptabilité et, si besoin est, au siège du principal établissement ou dans les succursales et agences (art. 286-4è du C.G.I.).

Cette restitution est effectuée dans le cadre des interventions et tests prévus aux II et IV de l'article 289 bis du CGI et de l'exercice des droits de vérification et de communication dont dispose l'administration fiscale. A cet égard, il est précisé que le mode d'échange des informations ne modifie en rien les modalités d'exercice et l'étendue de ces droits prévus aux art. L10 et L81 du L.P.F. et commentées dans la documentation de base DB 13 J et 13 K.

Si la conservation des données est effectuée dans un lieu autre que celui où est tenue la comptabilité, les informations sont restituées dans les conditions ci-dessus énoncées.

Enfin, il est précisé que si l'administration le demande, la restitution est effectuée sur support papier.

II - AUTORISATIONS RELATIVES AU SYSTEME DE TELETRANSMISSION ET A SON UTILISATION

Le texte prévoit trois types d'autorisation : l'autorisation initiale d'un système, l'autorisation de modification de ce système, la déclaration d'utilisation par une entreprise.

1. Autorisation initiale

1.1. Modalités de dépôt de la demande

Aux termes de l'article 289 bis du C.G.I., une demande d'autorisation est déposée auprès de la Direction Générale des Impôts par les entreprises ou les groupements qui souhaitent mettre en oeuvre un système de télétransmission des factures.

Cette demande peut émaner du concepteur ou du futur utilisateur du système.

1.2. Contenu de la demande initiale

Le représentant légal de l'entreprise ou du groupement dépose un dossier comprenant :

- la demande signée sur papier libre ;

- une note présentant la nature et l'étendue des liens juridiques et économiques unissant les futurs utilisateurs à la date de dépôt de la demande ;

- une note générale de présentation du système de télétransmission pour lequel l'autorisation est demandée : description de l'environnement télématique (configuration matérielle, logiciels, langages de programmation, protocoles de communication) et des messages factures ;

- les statuts s'il s'agit d'un groupement ;

- la description détaillée des fonctionnalités du système ;

- la documentation relative au système qui devra porter au moins sur :

• la configuration informatique minimale,

• le format du logiciel fourni à l'utilisateur (source ou exécutable),

• la norme ou le protocole de communication,

• la description de l'intégration éventuelle dans l'applicatif de l'utilisateur,

• l'organigramme fonctionnel,

• la description des unités de traitement,

• la description des fichiers et des états de sortie,

• les sécurités mises en oeuvre,

• les langages de programmation utilisés,

• les systèmes d'exploitation,

• la documentation utilisateur.