SOUS-SECTION 2 OPÉRATIONS IMPOSABLES D'APRÈS LE RÉGIME SIMPLIFIÉ DE L'AGRICULTURE

1° L'exploitant agricole est propriétaire des animaux.

26Sur option restreinte ou globale selon l'espèce des animaux élevés, l'exploitant est soumis à la TVA d'après le régime simplifié de l'agriculture, pour les ventes ou les livraisons de ces animaux, dans les conditions fixées par les articles 260 D et 260 I de l'annexe II au CGI (cf. ci-dessus DB 3 I 12 ).

2° L'exploitant agricole n'est pas propriétaire des animaux.

27Les animaux sont en général la propriété de personnes qui n'ont pas pour principale activité l'agriculture, mais ces animaux peuvent être également la propriété d'autres exploitants agricoles.

D'une manière générale l'élevage ou l'engraissement des animaux appartenant à des tiers est considéré comme un travail à façon.

28a. Les tiers propriétaires des animaux sont réputés exercer une activité de nature agricole et peuvent être imposés à la TVA d'après le régime simplifié de l'agriculture à la suite d'une option, restreinte ou globale. Lorsque ces personnes sont déjà exploitants agricoles, ce secteur d'activité se confond avec l'ensemble des autres activités agricoles dès lors que ces derniers ont également fait l'objet d'une option. Lorsque ces personnes exercent d'autres activités non agricoles soumises à la TVA selon le régime général, ce secteur d'activité agricole constitue une entreprise distincte qui obéit aux règles prévues en la matière (option et en conséquence paiement de la TVA d'après le régime simplifié).

29b. Si l'exploitant agricole éleveur a lui-même opté pour l'imposition à la TVA d'après le régime simplifié de l'agriculture, la rémunération de ce travail considéré comme fait à façon, est imposable à la TVA au taux applicable aux ventes d'animaux (5,5 %).

Ces opérations d'élevage ou d'engraissement, dont l'objet se situe dans le cycle de croissance de l'animal en vue de sa vente, doivent être distinguées des opérations de pension ou de gardiennage d'animaux (chevaux de course, chiens ...). Ces dernières opérations sont imposables au taux normal.

C. LIVRAISONS À SOI-MÊME

30Les dispositions relatives à l'imposition des livraisons à soi-même sous le régime général de la TVA (cf. DB 3 A 1221 et 1222 ) [cf. également le BOI 3 CA, numéro spécial, du 8 septembre 1994] sont applicables aux exploitations agricoles, mais sous réserve de certaines adaptations.

I. Livraisons à soi-même par l'exploitant pour les besoins de l'exploitation agricole

31Il n'y a pas lieu de distinguer selon que l'exploitant est redevable de la TVA pour l'ensemble de ses activités ou pour une partie seulement de celles-ci, c'est-à-dire, selon par exemple, qu'il a exercé l'option globale ou restreinte.

L'imposition des livraisons à soi-même n'est exigée qu'en ce qui concerne les biens constituant des immobilisations.

Dans le cas où l'exploitant n'est redevable de la TVA que pour une partie de ses activités agricoles, il est admis qu'en raison de la complexité et de la multiplicité des échanges de produits qui peuvent intervenir entre les divers secteurs de production d'une exploitation agricole, les livraisons qu'un exploitant opère d'un secteur soumis à la TVA à un secteur non imposable ne soient pas imposées.

Ainsi ne sont pas imposables à la TVA les céréales obtenues sur l'exploitation qu'un agriculteur soumis au régime simplifié de l'agriculture donne en nourriture à des animaux, soit en l'état, soit après broyage ou mélange avec des produits d'achat, même si les livraisons portant sur ces animaux ne sont pas soumises à la TVA (cas où l'option restreinte a seule été exercée).

II. Livraisons à soi-même dans le cas d'activités agricoles et non agricoles qui font l'objet obligatoirement de secteurs distincts

32Lorsque les redevables de la TVA exercent, corrélativement à leurs activités normalement soumises à la TVA (comme étant de nature industrielle, commerciale, artisanale, libérale ou civile), des activités de caractère agricole (cas par exemple, des entreprises laitières fabriquant du beurre ou du fromage et exploitant une porcherie), ces deux activités constituent deux entreprises distinctes au regard de la TVA : la première est soumise au régime général ; la seconde est soumise au régime simplifié d'imposition des exploitants agricoles, dans la mesure, bien entendu, où elle est imposable et où il n'a pas été usé de la tolérance dont il est fait état à la DB 3 I 1122, n° 35 .

33Dans ce cas, le régime applicable aux livraisons d'un secteur à l'autre est le suivant :

- les livraisons d'un secteur, soumis ou non à la TVA (élevage d'animaux par exemple), à un secteur entièrement soumis à la TVA (magasin de vente au détail par exemple), ne sont pas imposables ;

- les livraisons d'un secteur soumis à la TVA (fabrication d'aliments du bétail ou laiterie par exemple) à un secteur exonéré n'ouvrant pas droit à déduction ou partiellement exonéré (élevage du bétail par exemple ou exploitation agricole de polyculture pratiquant cet élevage, mais ayant seulement formulé une option restreinte) sont imposables dès lors que le bien a ouvert droit à déduction complète ou partielle de'la TVA lors de son acquisition ou de sa précédente affectation (cf. BOI 3 CA du 8 septembre 1994).

III. Livraisons à soi-même pour les besoins autres que ceux de l'activité de l'exploitant

34Le prélèvement par un exploitant d'un bien de son exploitation pour ses besoins privés ou ceux de son personnel ou qu'il transmet à titre gratuit ou, plus généralement, qu'il affecte à des fins étrangères à son entreprise, lorsque ce bien ou les éléments qui le composent ont ouvert droit à une déduction complète ou partielle de la TVA (CGI, art. 257-8° ) est soumis à la TVA.

IV. Livraisons à soi-même par l'exploitant pour sa consommation personnelle, celle de sa famille et celle de ses employés.

1. Règles générales.

35Les prélèvements de biens effectués pour les besoins privés normaux du chef d'une entreprise individuelle constituent en principe des livraisons à soi-même imposables. Toutefois, il est admis que les livraisons de biens compris dans les stocks qu'un exploitant agricole se fait à lui-même pour sa consommation personnelle et celle de sa famille ne soient pas imposables dès lors qu'elles correspondent à ses besoins privés normaux et à ceux de sa famille. Cette absence d'imposition des prélèvements bénéficiant de la dispense rend obligatoire la régularisation des déductions initialement opérées lors de l'acquisition des biens prélevés ou de celle des biens et services qui ont été nécessaires à leur fabrication (cf. DB 3 A 1221, n° 11 et 3 A 124, n° 47 ; BOI 3 CA du 8 septembre 1994, n° 176).

36En revanche, sont imposables les mêmes livraisons de produits destinés à la nourriture des ouvriers et personnes diverses qui sont employés dans l'exploitation agricole.

La valeur de ces livraisons est déterminée par référence à l'estimation forfaitaire qui en est faite dans les barèmes de salaire des ouvriers agricoles.

Toutefois dans un souci de simplicité, aucune distinction n'est à opérer entre la consommation personnelle et familiale, d'une part, et la consommation du personnel, d'autre part, lorsqu'il est d'usage que les repas soient pris en commun par le personnel, l'exploitant et sa famille. Dans ce cas, la totalité des livraisons de produits destinés à la nourriture est exemptée de l'imposition de la livraison à soi-même.

37Par ailleurs, la remise au personnel de produits et boissons passibles d'un droit de consommation ou de circulation (autres que le vin dont le régime est exposé ci-après) est exemptée de la TVA lorsque celle-ci est conforme aux usages locaux.

2. Cas particuliers.

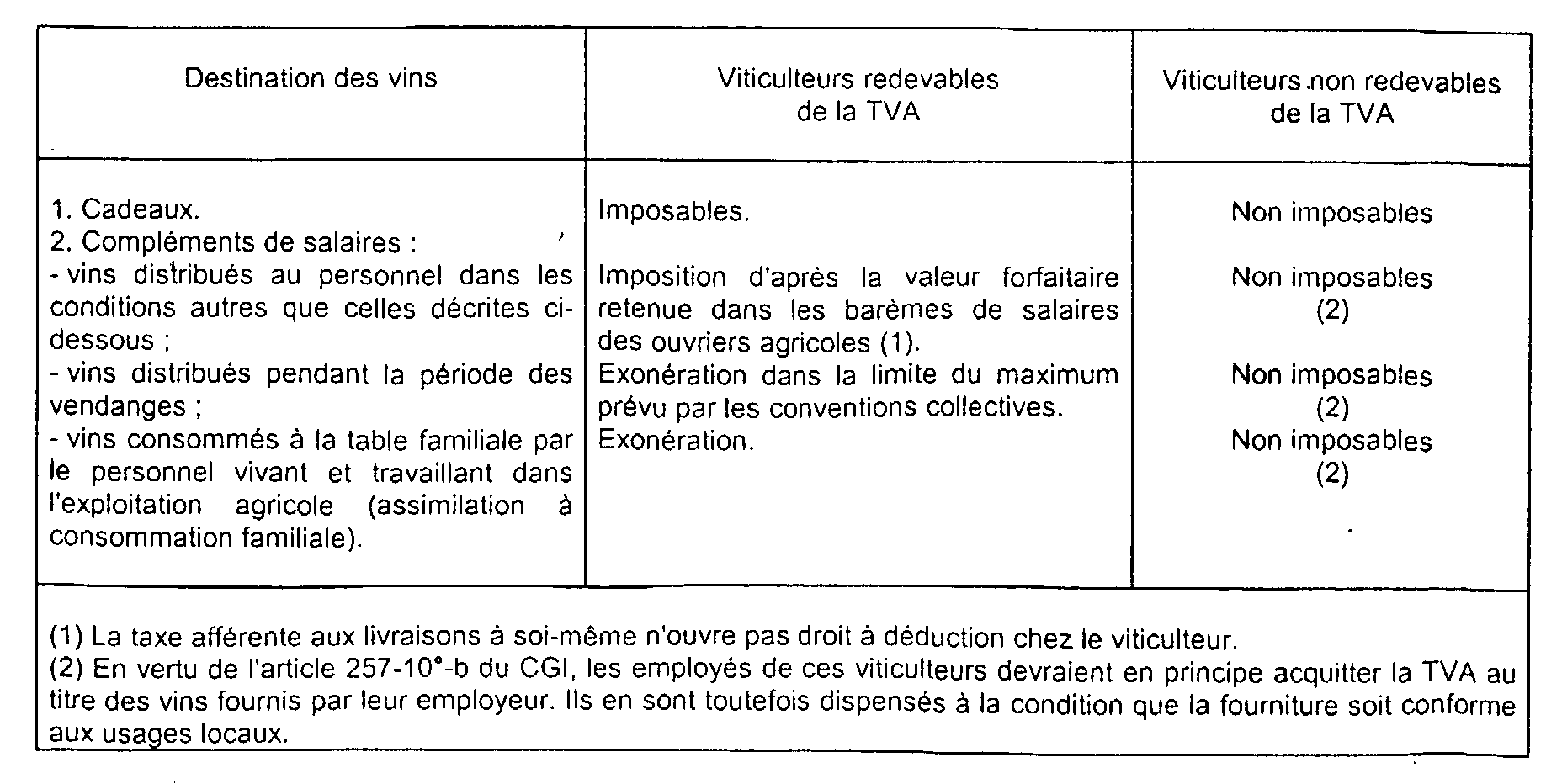

a. Livraison à soi-même de vins distribués par les viticulteurs soit à titre de cadeaux, soit à titre de complément de salaires.

38Ces livraisons à soi-même sont le fait des viticulteurs qui procèdent eux-même à la vinification de leur récolte à l'aide de leur propre matériel.

• Viticulteurs redevables de la TVA.

39Cadeaux : les livraisons de vins à titre gratuit sont imposables comme des livraisons à soi-même et doivent suivre le régime général de la TVA prévu en matière de cadeaux, tel qu'il est défini à la DB 3 A 1221, n° 9 et aux BOI 3 A-2-93 et 3 CA du 31 juillet 1992 (numéro spécial), n°s 98 à 103.

40Complément de salaires : les viticulteurs doivent soumettre à l'imposition la livraison à soi-même des vins provenant de la vinification de leur récolte et distribués à leur personnel à titre de complément de salaires.

La base d'imposition de la livraison est déterminée par référence à l'estimation forfaitaire qui en est faite dans les barèmes de salaires des ouvriers agricoles.

41Toutefois, sont considérées comme non imposables, les livraisons à soi-même :

- de vins distribués pendant la période des vendanges au personnel permanent ou saisonnier mais dans la limite du maximum prévu par les conventions collectives départementales ;

- de vins consommés à la table familiale par le personnel vivant et travaillant dans l'exploitation agricole et, de ce fait, assimilés aux vins faisant l'objet de la consommation personnelle de l'exploitant.

Ces vins sont considérés comme acquis pour les besoins de la consommation familiale.

En vertu des dispositions des articles 236 et 238 de l'annexe II au CGI, la taxe acquittée au titre des livraisons à soi-même imposables n'ouvrent pas droit à déduction chez le viticulteur.

• Viticulteurs non redevables de la TVA.

42Cadeaux : les livraisons de vins à titre de cadeaux par les viticulteurs non redevables de la TVA ne sont pas soumises à cette taxe puisque d'une part, les articles 256 et 256 bis du CGI ne visent que les livraisons effectuées à titre onéreux et, d'autre part, l'article 257-10° ne soumet à la taxe que les achats.

Pour obtenir le bénéfice de cette disposition, les expéditeurs doivent remettre au receveur local qui délivre les titres de mouvement une déclaration certifiant la gratuité de leur livraison et indiquant les nom, adresse et profession des destinataires. Si les expéditeurs sont autorisés à détenir des registres de titres de mouvement, ils doivent annexer cette déclaration à la souche de chaque titre de mouvement.

43 Complément de salaires : les vins fournis à titre de complément de salaires par les exploitants non redevables de la TVA à leurs employés doivent, en principe, donner lieu au paiement de la taxe à l'achat par ces derniers (CGI, art. 257-10° ).

Cependant, ce paiement n'est pas exigé lorsque ces fournitures correspondent aux usages locaux.

44Le régime exposé ci-dessus n°s 39 à 43 est résumé dans le tableau ci-après.

b. Livraisons à soi même de viandes d'animaux de boucherie et de charcuterie par un exploitant agricole.

45Les livraisons de viandes d'animaux de boucherie et de charcuterie que se fait à lui-même un exploitant agricole sont soumises normalement à la TVA :

- soit en vertu de l'article 257-8° du CGI s'il est redevable de la taxe au titre de son activité d'éleveur ;

- soit en vertu de l'article 257-9° dans le cas contraire.

46Toutefois, il est admis que les livraisons à soi-même des viandes de l'espèce ne soient pas soumises à la TVA lorsqu'elles sont effectuées pour la consommation personnelle de l'exploitant agricole et celle de sa famille (cf. dessus n°s 35 et suiv. ).

47En revanche, demeurent imposables les mêmes livraisons de viandes destinées à la nourriture des ouvriers et personnes diverses employés dans l'exploitation agricole.

D. ÉTABLISSEMENTS HOSPITALIERS QUI EXPLOITENT DES DOMAINES AGRICOLES

48Les centres hospitaliers qui disposent d'un domaine agricole dont la production, excédant 300 000 F, est entièrement consommée dans le centre, sont en principe imposables à la TVA pour leur activité agricole.

Leur base d'imposition est constituée par la valeur, au prix de revient, des produits agricoles qu'ils se livrent à eux-mêmes.

Ils disposent des droits à déduction et doivent se soumettre aux obligations qui incombent aux agriculteurs placés sous le régime simplifié agricole. En particulier, leur comptabilité doit retracer distinctement les opérations se rapportant au secteur agricole.

49Cependant l'application de ces règles imposerait des sujétions aux gestionnaires des établissements concernés.

50C'est pourquoi il est admis que les livraisons de produits entre le secteur agricole et le secteur hospitalier ne soient pas soumises à la TVA. Il n'y aurait donc pas de taxation des recettes et le centre hospitalier ne pourrait, de ce fait, exercer aucun droit à déduction.

Ce dispositif ne s'applique que si :

1° Les activités de soins du centre hospitalier sont placées hors du champ d'application de la TVA (ce qui est le cas des hôpitaux publics) ou totalement exonérées 1 .

2° L'autoconsommation de la production du domaine agricole est intégrale.

Si une partie de cette production était vendue à des tiers, les centres hospitaliers devraient taxer les ventes à des tiers et procéder à la livraison à soi-même des produits autoconsommés, sur la base du prix de revient de ces produits, à la condition bien entendu que le seuil de 300 000 F (ventes à des tiers augmentées de l'autoconsommation) soit atteint.

La taxe due à raison de la livraison à soi-même n'ouvrirait pas droit à déduction, mais la taxe facturée par les fournisseurs serait admise en déduction, dans les conditions et limites applicables aux agriculteurs.

E. ÉTABLISSEMENTS D'ENSEIGNEMENT

51Les travaux d'exploitation du domaine agricole des établissements d'enseignement constituent généralement des travaux pratiques pour leurs élèves. S'ils optent pour l'imposition à la TVA d'après le régime simplifié de l'agriculture au titre de leurs activités agricoles, ces établissements doivent isoler celles-ci pour constituer un secteur d'activité.

Les prélèvements des produits pour les besoins de l'enseignement doivent faire l'objet d'une imposition au titre de leur livraison à soi-même.

1 Depuis le 1er janvier 1988, les établissements publics hospitaliers ou établissements de santé privés titulaires de l'autorisation mentionnée à l'article L 6122-1 du code de la santé publique (CGI, art. 261-4-1° bis ) sont exonérés de la TVA pour leur activité de traitement et d'hospitalisation (y compris, depuis la date d'entrée en vigueur de la loi n° 96-314 du 12 avril 1996 - JO du 13, les frais de mise à disposition d'une chambre individuelle dans ces établissements de santé privés). Avant le 1er janvier 1988, l'exonération ne s'appliquait qu'aux établissements gérés par des organismes sans but lucratif.