B.O.I. N° 28 du 4 mars 2008

CHAPITRE 3 :

AUTRES MODIFICATIONS

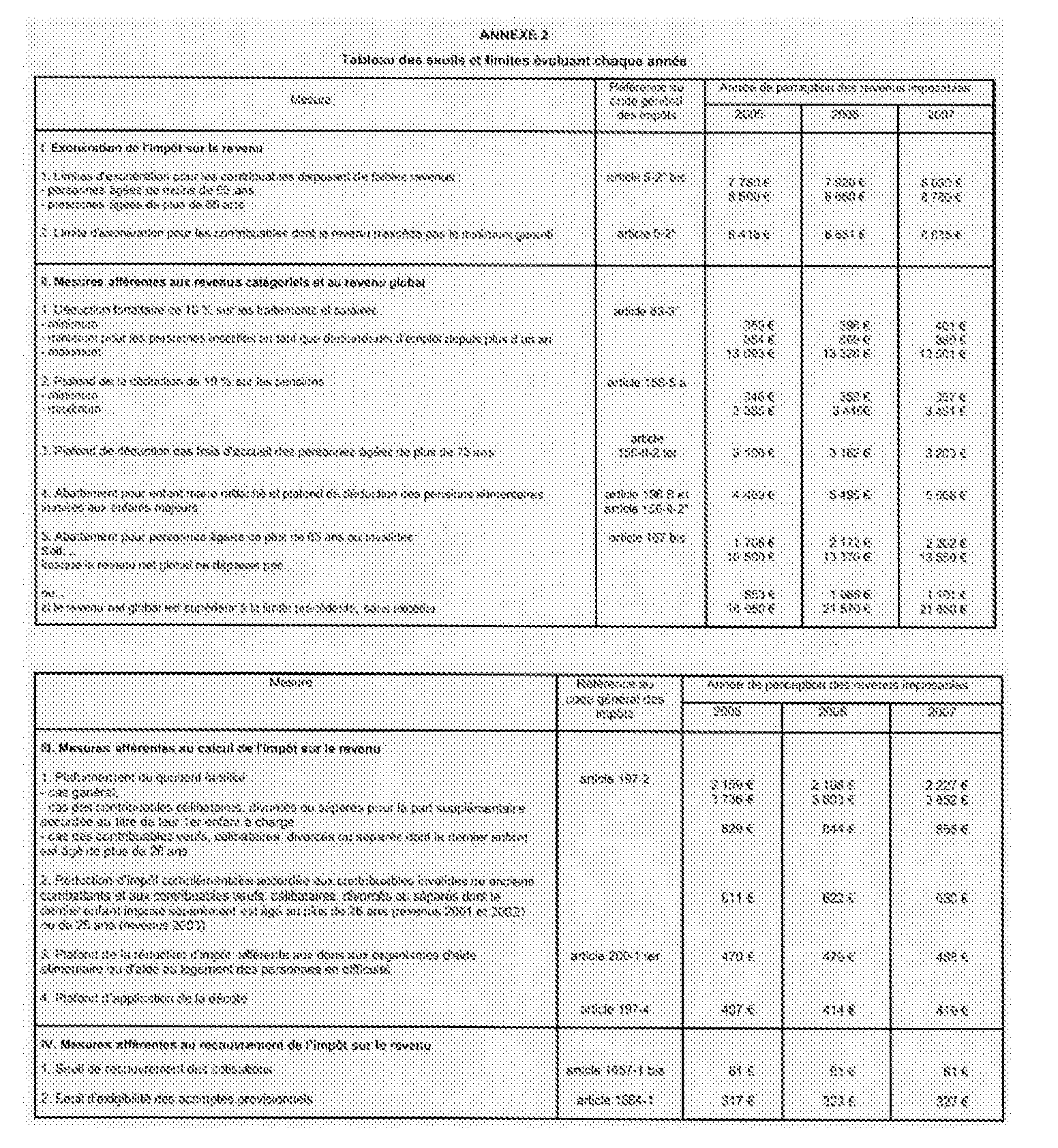

32.Diverses limites qui sont, le cas échéant, rappelées dans des instructions distinctes ont, en outre, été relevées par rapport à celles applicables aux revenus de 2006, conformément aux dispositions particulières qui les régissent. Il s'agit de limites applicables retenues pour le calcul de l'impôt sur le revenu (A), de la décote (B) et du minimum de perception (C).

A. AJUSTEMENT DE DIFFERENTES LIMITES

33.Pour les revenus versés en 2008, les limites des tranches du tarif annuel de la retenue à la source sur les traitements, salaires et pensions versés aux personnes non domiciliées en France, sont fixées à 13 583 € et 39 409 €.

34.Pour l'imposition des revenus de 2007, les ajustements opérés sont les suivants :

- le montant minimum d'application de la déduction forfaitaire de 10 % pour frais professionnels sur les traitements et salaires est fixé à 401 €, ou à 880 € pour les personnes inscrites en tant que demandeurs d'emploi depuis plus d'un an ;

- le plafond de la déduction forfaitaire de 10 % pour frais professionnels sur les traitements et salaires est fixé à 13 501 € ;

- le montant minimum d'application de l'abattement de 10 % sur les pensions et retraites est fixé à 357 € ;

- le plafond de l'abattement de 10 % sur les pensions et retraites est fixé à 3 491 € ;

- le plafond de déduction des frais d'accueil des personnes âgées est fixé à 3 203 € par personne hébergée pour l'imposition des revenus de l'année 2007.

B. AJUSTEMENT DU PLAFOND DE LA DECOTE

35.La décote s'applique sur le montant des droits directement obtenu par application du barème progressif avant imputation des réductions d'impôt 2 mentionnées aux articles 199 quater B à 200 bis et aux articles 200 octies et 200 decies A du CGI.

36.La décote est calculée à partir de la moitié de l'impôt résultant du barème.

37.Le plafond de la décote s'élève à 419 €.

Exemple :

Soit un contribuable célibataire dont le revenu imposable s'élève au titre de l'année 2007 à 12 500 €. L'impôt brut résultant de l'application du barème est égal (avant imputation, le cas échéant, des réductions d'impôt) à 473 € :

- montant de la décote : [419 € - ( 473 € / 2)] = 183 €

- impôt à payer : 473 € - 183 € = 290 €

C. MINIMUM DE PERCEPTION

38.Le minimum de perception est fixé par le I bis de l'article 1657 du CGI à 61 €.

39.Le seuil d'exigibilité des acomptes provisionnels prévus à l'article 1664 du CGI est porté à 327 €.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

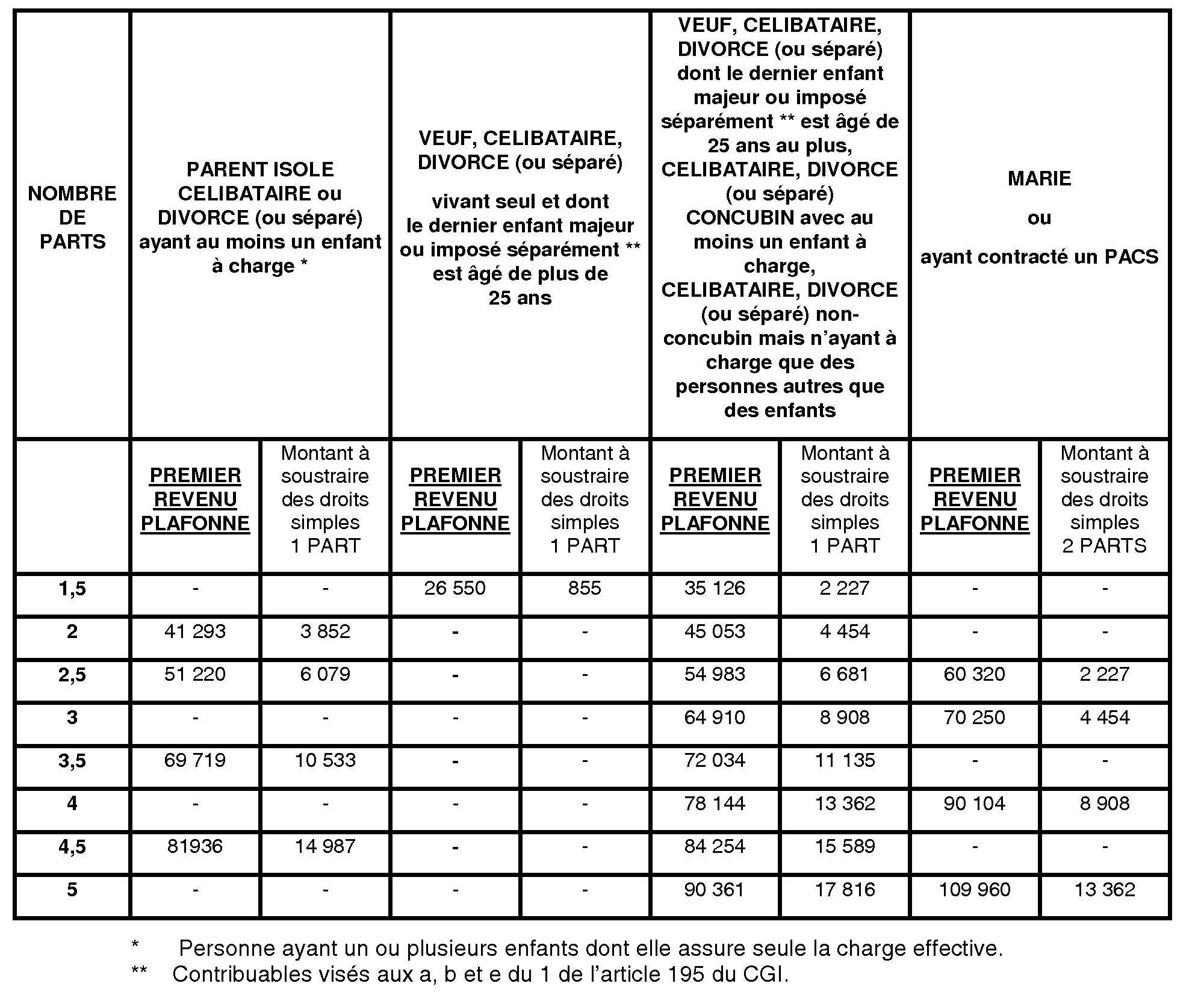

ANNEXE 1

Premiers revenus nets imposables à partir desquels s'applique le plafonnement du quotient familial 3 Revenus 2007 - Loi de finances pour 2008

1 Il est précisé que la simple cohabitation ne suffit pas à réputer qu'une personne ne vit pas seule au sens de l'application des dispositifs évoqués aux n° 9 et 12 . Pour plus de précisions sur l'appréciation de la notion « vivre seul », il y a lieu de se reporter à l'instruction du 1 er février 2005 publiée au bulletin officiel des impôts sous la référence 5 B-7-05 .

2 Il est rappelé que les réductions d'impôt ne s'imputent jamais sur les droits calculés par application de taux proportionnels.

3 Ce tableau ne prend pas en compte les effets de la réduction d'impôt complémentaire (cf. n° 15 à 20 ), ni de la présence d'enfant à charge en résidence alternée.