B.O.I. N° 82 du 2 MAI 2001

BULLETIN OFFICIEL DES IMPÔTS

13 K-7-01

N° 82 du 2 MAI 2001

13 R.C. / 21

INSTRUCTION DU 23 AVRIL 2001

MISE EN PLACE DE LA DIRECTION DES GRANDES ENTREPRISES

RECENSEMENT DES ENTREPRISES

DECLARATION A DEPOSER AVANT LE 31 MAI 2001

(décret n° 2000-1217 du 13 décembre 2000 publié au J.O. du 15 décembre 2000 )

NOR : ECO L 01 00078 J

[Bureau P 1]

|

PRESENTATION

Conformément aux dispositions du décret n° 2000-1217 du 13 décembre 2000, les personnes morales ou groupements de droit ou de fait dont le chiffre d'affaires hors taxes ou le total de l'actif brut déclaré à la clôture du dernier exercice clos avant le 1 er mai 2001 est supérieur ou égal à 600 millions d'euros, ainsi que les sociétés qui bénéficient à cette date de l'agrément prévu à l'article 209 quinquies du code général des impôts (bénéfice mondial ou consolidé), sont tenues de communiquer à l'administration fiscale au plus tard le 31 mai 2001, l'identité des entreprises auxquelles elles sont liées directement ou indirectement par une participation de plus de 50 %, ainsi que la liste des entreprises qui appartiennent à leur périmètre de consolidation. La présente instruction a pour objet de commenter cette obligation déclarative, à échéance du 31 mai 2001, destinée à permettre à l'administration de recenser les entreprises qui relèveront de la direction des grandes entreprises à compter du 1 er janvier 2002. • |

||||

|

L'arrêté du 13 décembre 2000 relatif à la direction des grandes entreprises publié au J.O. du 15 décembre 2000 prévoit la création à compter du 1 er janvier 2002 de la direction des grandes entreprises (DGE), service à compétence nationale de la direction générale des impôts.

Afin d'identifier précisément les entreprises qui relèvent de la DGE, telles que définies par le décret n° 2000-1218 du 13 décembre 2000, les personnes morales ou groupements de droit ou de fait dont le chiffre d'affaires hors taxes ou le total de l'actif brut apprécié à la clôture du dernier exercice clos avant le 1 er mai 2001 est supérieur ou égal à 600 millions d'euros ainsi que les sociétés qui bénéficient à cette date de l'agrément prévu à l'article 209 quinquies du code général des impôts, doivent fournir au plus tard le 31 mai 2001, selon le cas, une ou plusieurs listes des entreprises auxquelles elles sont liées directement ou indirectement par une participation de plus de 50 %, ainsi que la liste des entreprises qui appartiennent à leur périmètre de consolidation.

La présente instruction a pour objet de commenter cette obligation déclarative, à échéance du 31 mai 2001, destinée à permettre à l'administration de recenser les entreprises qui relèveront de la direction des grandes entreprises à compter du 1 er janvier 2002.

CHAPITRE PREMIER

CHAMP D'APPLICATION DE L'OBLIGATION

SECTION 1

Entreprises visées par l'obligation

Il s'agit des personnes morales ou des groupements de droit ou de fait dont, à la clôture du dernier exercice clos avant le 1 er mai 2001, le chiffre d'affaires hors taxes ou le total de l'actif brut figurant au bilan est supérieur ou égal à 600 millions d'euros ainsi que les sociétés bénéficiant, à cette date, de l'agrément prévu à l'article 209 quinquies du code général des impôts (tête de groupe consolidé).

Lorsque plusieurs entreprises appartenant à un même groupe économique sont visées par l'obligation, il sera admis que tout ou partie des entreprises puissent autoriser, au sein du groupe, soit une autre entreprise elle-même visée par l'obligation, soit la société mère du groupe, même si cette dernière n'est pas visée par l'obligation, à effectuer la formalité déclarative pour leur compte.

Un mandat conforme au modèle figurant en annexe sera alors joint à la déclaration globale effectuée par l'entreprise chargée de la formalité.

Ce mandat aura un caractère global : l'entreprise chargée de la formalité devra déclarer l'ensemble des personnes que la ou les entreprises qui lui ont donné mandat auraient été amenées à déclarer si elles avaient effectué la formalité elles-mêmes.

En tout état de cause, l'ensemble des déclarations effectuées par ou pour le compte des entreprises visées par l'obligation devront retracer de façon exhaustive l'ensemble des personnes détenant plus de la moitié du capital ou des droits de vote des entreprises visées par l'obligation et l'ensemble des entreprises dont les entreprises visées par l'obligation détiennent plus de la moitié du capital ou des droits de vote, telles que définies à la section 1 du chapitre deuxième.

SECTION 2

Détermination du chiffre d'affaires à retenir

Le chiffre d'affaires à prendre en considération correspond au montant des affaires réalisées avec les tiers dans le cadre de l'activité professionnelle normale et courante réalisée en France au titre du dernier exercice clos avant le 1 er mai 2001.

La prise en compte des recettes s'effectue par référence aux dispositions de l'article 38-2 bis du CGI. Les produits correspondant à des créances sur la clientèle ou à des versements reçus à l'avance en paiement du prix sont rattachés à l'exercice au cours duquel intervient la livraison des biens pour les ventes ou opérations assimilées ou l'achèvement des prestations pour les fournitures de services.

Le chiffre d'affaires des intermédiaires qui agissent pour le compte d'autrui mais en leur nom propre appelés commissionnaires opaques comprend l'ensemble des sommes dues par les clients et non leur seule rémunération d'intermédiaire (RM n° 2674 à M. Jacques Godfrain, J.O., débats Assemblée Nationale du 13 septembre 1993, page 2933).

Les recettes afférentes aux prestations continues rémunérées notamment par des intérêts ou des loyers et aux prestations discontinues, mais à échéances successives échelonnées sur plusieurs exercices, sont prises en compte au fur et à mesure de l'exécution de ces prestations.

Les rémunérations des travaux d'entreprise donnant lieu à réception complète ou partielle sont affectées à l'exercice en cours à la date de cette réception, même si elle est seulement provisoire ou faite avec réserve, ou à celle de la mise à la disposition du maître d'ouvrage si elle est antérieure à celle-ci.

Le chiffre d'affaires de référence, pour un établissement stable imposable en France d'une entreprise étrangère (succursale par exemple), sera constitué par le seul chiffre d'affaires réalisé en France.

SECTION 3

Détermination de l'actif brut à retenir

L'actif brut correspond au total de l'actif du bilan du dernier exercice clos avant le 1 er mai 2001.

Ce montant figure notamment à la ligne CO " total général " de l'imprimé n° 2050 qui concerne les entreprises assujetties à l'impôt sur les sociétés ou imposées dans la catégorie des bénéfices industriels et commerciaux selon le régime réel normal.

SECTION 4

Sociétés bénéficiant de l'agrément prévu à l'article 209 quinquies du code général des impôts

Il s'agit des sociétés qui bénéficient au 1 er mai 2001 d'un agrément leur permettant de déterminer leur résultat soit suivant le régime du bénéfice mondial, soit suivant le régime du bénéfice consolidé.

CHAPITRE DEUXIEME

PORTEE DE L'OBLIGATION

SECTION 1

Listes à produire

Les entreprises visées par l'obligation sont susceptibles, selon le cas, de devoir produire les documents suivants :

- la liste des personnes physiques ou morales ou groupements de personnes de droit ou de fait détenant directement plus de 10 % du capital des entreprises visées par l'obligation ;

- la liste des personnes morales ou groupements de personnes de droit ou de fait détenant indirectement plus de 50 % du capital ou des droits de vote des entreprises visées par l'obligation, ainsi que des personnes ou groupements qui sont interposés dans la chaîne des participations ;

- la liste des personnes morales ou groupements de personnes dont les entreprises visées par l'obligation détiennent directement plus de 50 % du capital ou des droits de vote ;

- la liste des personnes morales ou groupements de personnes dont les entreprises visées par l'obligation détiennent indirectement plus de 50 % du capital ou des droits de vote, ainsi que des personnes ou groupements qui sont interposés dans la chaîne des participations ;

- la liste des personnes morales ou groupements de personnes de droit ou de fait faisant partie de leur périmètre de consolidation.

Pour l'application de la présente instruction, sera retenu, en vue de la détermination des personnes à déclarer sur les listes précitées, le pourcentage le plus élevé entre le pourcentage de détention du capital et celui des droits de vote.

SOUS SECTION 1

Liste des personnes physiques ou morales ou groupements de personnes détenant plus de 10 % du capital des entreprises visées par l'obligation

En application du 1° du décret n° 2000-1217 précité, les entreprises visées au chapitre premier (section 1) de ce même décret doivent fournir avant le 31 mai 2001 la liste des personnes physiques ou morales ou groupements de personnes, de droit ou de fait détenant, à la clôture de l'exercice, directement au moins 10 % de leur capital ou des droits de vote, en précisant, pour chacune d'elles, le nombre de parts ou d'actions et le taux de détention ainsi que, pour les personnes morales, leurs dénomination, adresse et, pour celles établies en France, leur numéro d'identification au répertoire national des établissements (numéro SIRET) ou pour les personnes physiques leurs nom, prénoms, adresse, date et lieu de naissance.

Par mesure de tolérance pour cette première déclaration au titre de la DGE, cette liste à produire sur un formulaire n° 2059 F pourra se borner à mentionner l'entreprise, ou, le cas échéant, les deux entreprises, qui détiennent directement plus de 50 % du capital ou des droits de vote. S'il n'existe aucun lien direct de détention à plus de 50 %, un formulaire n° 2059 F sera produit avec la mention " néant " .

SOUS SECTION 2

Liste des personnes morales ou groupements de personnes détenant indirectement plus de 50 % du capital ou des droits de vote des entreprises visées par l'obligation, ainsi que des personnes ou groupements qui sont interposés dans la chaîne des participations

En application du 2° du décret n° 2000-1217 précité, les entreprises visées au chapitre premier (section 1) de ce même décret doivent fournir, avant le 31 mai 2001, la liste des personnes morales ou groupements de personnes de droit ou de fait, établis en France ou à l'étranger, détenant à la clôture de l'exercice, indirectement, plus de la moitié de leur capital ou droits de vote ainsi que la liste des personnes ou groupements qui, quel que soit le taux de détention, sont interposés dans la chaîne des participations, en indiquant, pour l'ensemble de ces personnes ou groupements, leur dénomination, leur adresse, le taux de détention et, pour ceux établis en France, leur numéro d'identification au répertoire national des établissements (numéro SIRET).

Un formulaire n° 2059 H décrivant les liens indirects de détention sera établi au nom de chaque personne morale ou groupement détenant indirectement l'entreprise visée par l'obligation. Il précisera par ailleurs les personnes morales ou groupements interposés en partant de l'entreprise visée par l'obligation pour parvenir à la personne morale ou au groupement la détenant indirectement à plus de 50 %.

Une description des seuls liens en capital supérieurs à 1 % sera admise, sans que cette tolérance n'affecte le recensement exhaustif des personnes morales ou groupements détenant indirectement à plus de 50 % une entreprise visée par l'obligation.

S'il n'existe aucun lien indirect de détention à plus de 50 %, un formulaire n° 2059 H sera produit avec la mention " néant " .

Il sera souscrit autant d'imprimés n° 2059 H que de personnes morales ou groupements liés indirectement à plus de 50 % (voir l'exemple figurant en annexe 2).

A titre de tolérance, les entreprises visées par l'obligation qui éprouveraient des difficultés particulières pour servir le formulaire n° 2059 H pourront recourir aux modalités suivantes :

• déclaration avant le 31 mai 2001 des seules personnes morales ou groupements de personnes de droit ou de fait, établis en France ou à l'étranger, détenant indirectement plus de la moitié de leur capital ou des droits de vote, soit sur le formulaire n° 2059 J figurant en annexe, soit sur un document reproduisant de manière stricte ce formulaire, établi à l'aide d'outils bureautiques tels que word ou excel ;

• déclaration avant le 30 septembre 2001 des personnes morales ou groupements de personnes de droit ou de fait, établis en France ou à l'étranger, détenant indirectement plus de la moitié de leur capital ou des droits de vote ainsi que des chaînes de participation sur le formulaire n° 2059 H ou dépôt d'un organigramme sur papier libre, comportant la désignation, la forme juridique, le taux de détention et le n° SIRET (pour les entreprises établies en France) des sociétés interposées.

Le dépôt d'un organigramme unique retraçant la situation de l'ensemble des sociétés visées par l'obligation d'un même groupe économique est plus particulièrement préconisé pour la déclaration des détentions indirectes empruntant plusieurs lignes de participations.

Exemples :

Soit D, société visée par l'obligation et les liens de participation suivants en direction de celle-ci :

Si A détient D à 35 % par la chaîne " A, B, C ,D " et à 17 % par la chaîne " A, E, D " (ou " A, D " dans le 2 ème exemple), la détention indirecte globale de D par A à 52 % sera déclarée sur le formulaire n° 2059 J avant le 31 mai 2001. Le formulaire 2059 H ou un organigramme sera fourni avant le 30 septembre 2001, complété de la désignation, la forme juridique, le taux de détention et le n° SIRET des sociétés interposées B, C et E (B et C dans le 2 ème exemple).

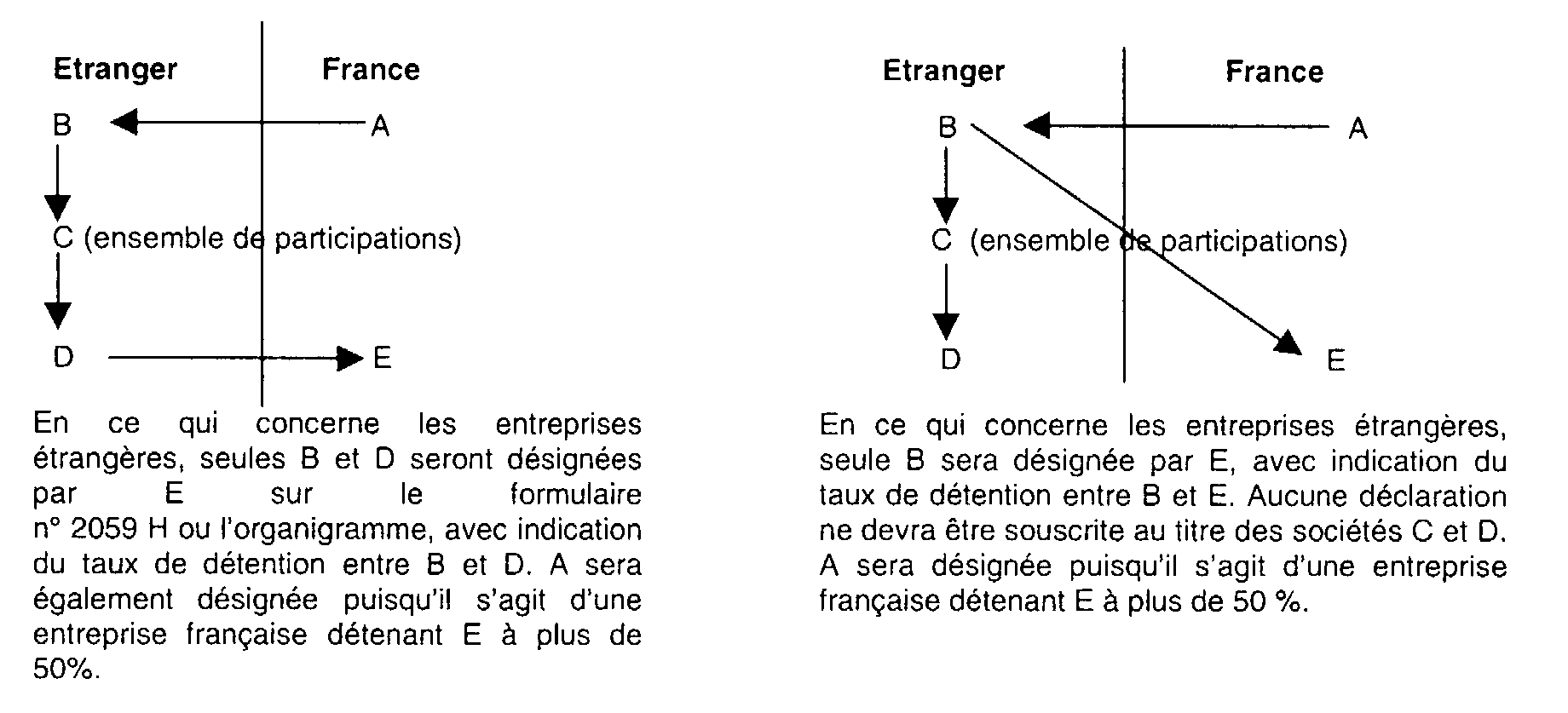

La désignation des sociétés étrangères interposées pourra se limiter à la première et à la dernière des sociétés étrangères faisant partie de la chaîne, avec indication du taux global de détention directe ou indirecte de la dernière des sociétés étrangères par la première de la chaîne des participations. Il sera ainsi admis de ne pas désigner les filiales étrangères qui ne sont pas liées elles-mêmes à des sociétés françaises.

Exemples : Soit une société française A, qui détient indirectement plus de 50 % de la société française E, visée par l'obligation, par l'intermédiaire de l'entreprise étrangère B ou des entreprises étrangères B, C et D ; C peut désigner un ensemble de sociétés liées entre elles.