B.O.I. N° 17 du 16 FEVRIER 2009

C. ENTRÉE EN VIGUEUR

49.L'exonération d'impôt sur les bénéfices est applicable aux résultats des exercices clos à compter de la date de délimitation par décret en Conseil d'Etat des zones de recherche et de développement (cf. annexe II).

50. Exemple 1

Hypothèse

Une entreprise E bénéficie au titre de 2009 du régime d'exonération prévu à l'article 44 undecies au titre de son activité implantée dans une zone de recherche et de développement.

En 2009, son résultat avant imputation des déficits antérieurs s'élève à 500 000 €.

Ses déficits reportables sont de 200 000 €.

De plus, elle perçoit 100 000 € de dividendes qui ne sont pas éligibles au régime des sociétés mères prévu aux articles 145 et 216.

Le montant du résultat susceptible d'être exonéré est donc au maximum de 400 000 €.

Solution

Les déficits antérieurs s'imputent par priorité sur les dividendes imposables, soient 100 000 €. Il reste donc 100 000 € de déficits à imputer.

Le résultat exonéré au titre de 2009 est alors de : (400 000 – 100 000) = 300 000 €.

Ainsi, après imputation des déficits et exonération, aucun résultat n'est effectivement imposé.

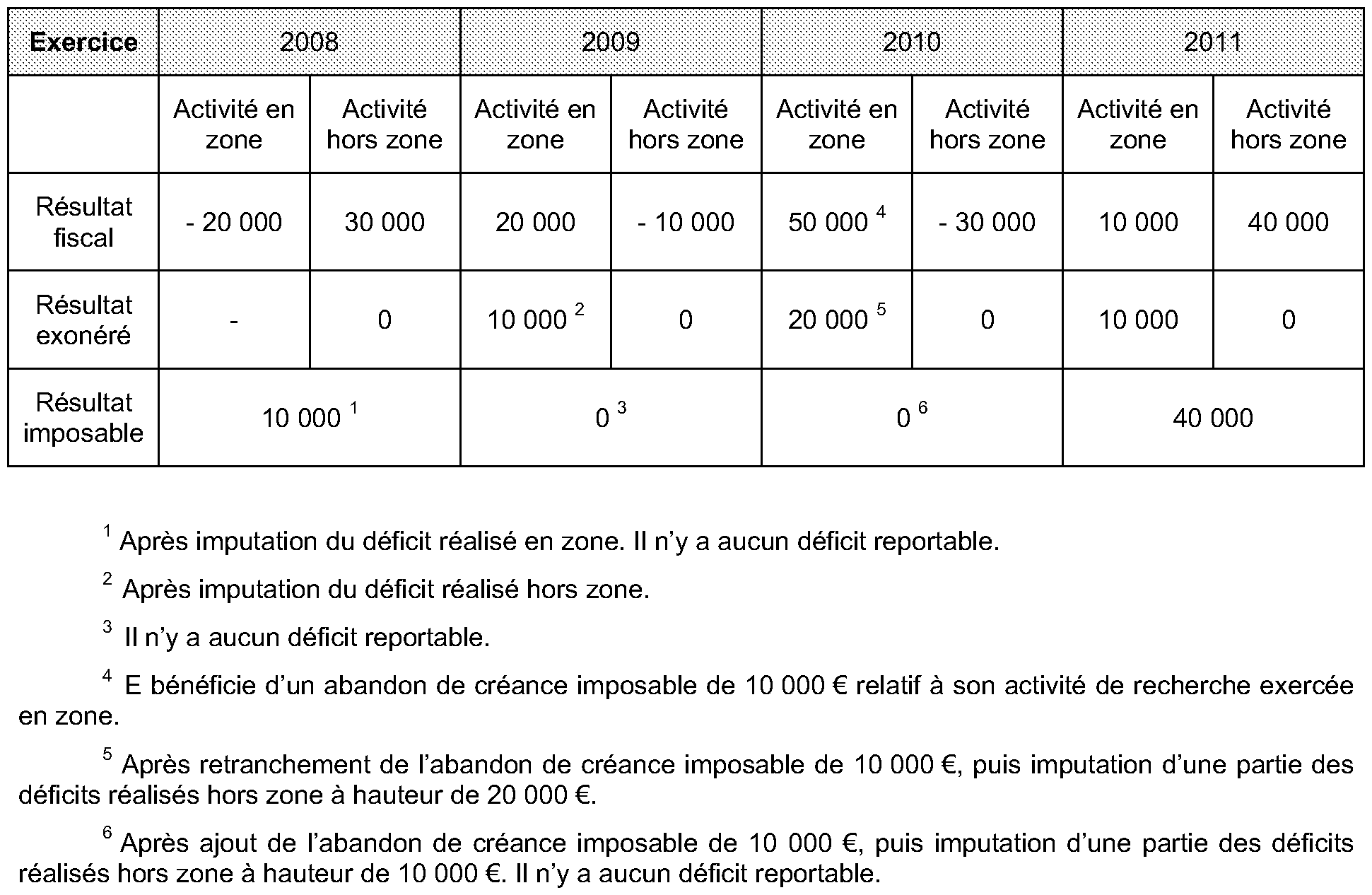

51. Exemple 2

Depuis le 1 er janvier 2008, une entreprise E exerce deux activités dont l'une seulement est implantée en zone de recherche et de développement. Cette dernière activité consiste en la participation à un projet de recherche agréé et a débuté en 2008.

E établit une comptabilité séparée pour l'activité exercée en zone.

Ses exercices coïncident avec l'année civile.

Le résultat exonéré de E est déterminé de la façon suivante (montants en euros) :

D. PERTE DES AVANTAGES

52.Les conditions d'application du régime de faveur institué par l'article 44 undecies doivent être remplies de manière continue.

53.Si l'entreprise n'est plus implantée dans une zone de recherche ou ne participe plus à un projet de recherche agréé au cours d'un exercice, elle ne peut plus bénéficier de l'exonération à compter de cet exercice.

54.Toutefois, l'entreprise peut bénéficier d'un abattement de 50 % de ses bénéfices imposables au titre de l'exercice au cours duquel elle ne remplit plus les conditions requises. Cet abattement est également applicable aux bénéfices réalisés au titre de l'exercice ou période d'imposition suivant celui au titre duquel elle ne satisfait plus les conditions requises.

55.Dans le cas particulier où une entreprise remplit, pour la première fois, les conditions prévues à l'article 44 undecies au 1 er janvier d'un exercice, puis n'y répond plus au cours de ce même exercice, elle ne peut pas bénéficier de l'exonération.

56.La période totale d'application de l'abattement de 50 % est limitée à vingt-quatre mois au titre des deux exercices bénéficiaires suivant la période d'exonération complète et au titre de la sortie du dispositif en cas de non-respect des conditions d'éligibilité.

57.Le bénéfice exonéré au titre d'une période où l'entreprise ne satisfait plus aux conditions requises est déterminé après imputation des déficits et retranchement des produits exclus de l'exonération en vertu du II de l'article 44 undecies.

58. Exemple

Hypothèse

En vertu de l'article 44 undecies, une entreprise E bénéficie, entre 2007 et 2011, de 36 mois d'exonération à 100 % et de 12 mois à 50 % au titre d'un projet de recherche agréé débuté en février 2007.

Ce projet de recherche prend fin en mars 2012.

E clôture ses exercices à l'année civile.

Solution

E ne répond plus aux conditions requises par le régime d'exonération à compter de l'exercice 2012.

Toutefois, le bénéfice déclaré au titre de 2012 peut bénéficier d'une exonération à 50 %. Le résultat suivant sera totalement imposé, la période d'exonération au taux de 50 % étant limitée à 24 mois.