B.O.I. N° 113 du 17 JUIN 1997

CHAPITRE DEUXIÈME

MODALITÉS D'APPLICATION

SECTION 1

Résultat à retenir en cas d'absence de clôture d'exercice ou de clôtures multiples au cours d'une même année

SOUS-SECTION 1

Le taux de 19 % n'est pas applicable au résultat provisoire déclaré par la société

46.En l'absence de bilan dressé au cours d'une année faute de clôture d'un exercice comptable, le bénéfice imposé provisoirement en vertu du deuxième alinéa de l'article 37 du code général des impôts ne peut pas être soumis au taux réduit.

Le taux de 19 % est applicable au résultat définitif de l'exercice. Dans cette situation le résultat fiscal, le résultat comptable et plus généralement tous les éléments permettant de déterminer la base imposable à 19 % sont ceux afférents à l'exercice.

Le résultat provisoire soumis au taux normal vient en déduction du résultat définitif soumis à ce même taux. Si ce dernier est insuffisant, le résultat provisoire s'impute ensuite sur le résultat susceptible de bénéficier du taux de 19 %.

SOUS-SECTION 2

Le taux de 19 % est appliqué au résultat du dernier des exercices clos au cours d'une même année

47.Lorsque plusieurs bilans successifs sont dressés au cours d'une même année civile et que conformément au 3ème alinéa de l'article 37 déjà cité, les résultats en sont totalisés pour l'assiette de l'impôt dû au titre de la même année, seule une fraction du résultat du dernier exercice clos au cours de l'année peut être soumise au taux réduit.

SECTION 2

Obligation d'incorporer au capital le résultat de trois exercices bénéficiaires

SOUS-SECTION 1

Appréciation du caractère bénéficiaire de l'exercice

48.L'application du taux d'impôt sur les sociétés de 19% revêt un caractère facultatif mais porte obligatoirement sur une série de trois exercices bénéficiaires.

Ainsi, lorsque la société opte pour le taux réduit à raison d'un exercice bénéficiaire, elle doit appliquer le même régime aux deux exercices bénéficiaires suivants les plus proches. A défaut, l'impôt au taux normal est dû sur la fraction du résultat qui a déjà bénéficié du taux réduit (cf. n°s 64 . , 65 . , 68 . , et 69 . ).

49.En cohérence avec l'article 346 de la loi n° 66-537 du 24 juillet 1966 sur les sociétés commerciales, modifié par les lois n° 81-1162 du 30 décembre 1981 et n° 83-353 du 30 avril 1983, qui définit le bénéfice distribuable, pour l'application du taux d'impôt sur les sociétés de 19 % un exercice est considéré comme bénéficiaire lorsque le résultat comptable après impôt de l'exercice, diminué des pertes antérieures ainsi que des sommes à porter en réserve en application de la loi ou des statuts, et augmenté du report à nouveau bénéficiaire, est positif, et que le résultat fiscal est lui-même bénéficiaire après imputation du report déficitaire.

50.Il en résulte que la série de trois exercices prévue par le nouveau dispositif pourra être interrompue par des exercices au titre desquels la société dégagera un bénéfice imposable au taux normal.

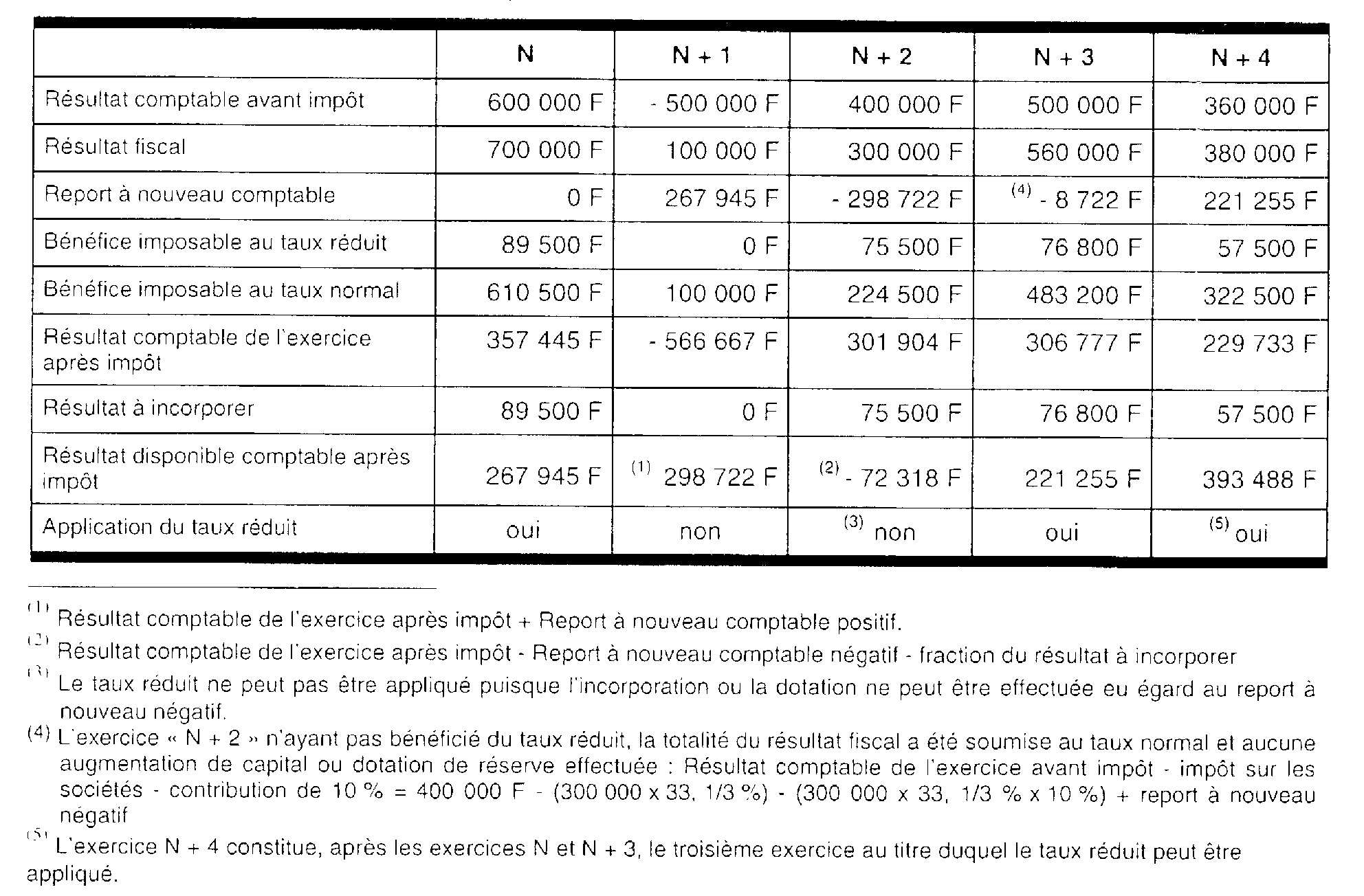

51.Exemple

Soit une société qui a opté pour l'application du taux réduit au titre de l'année « N » pour la fraction maximale que lui permet son résultat comptable :

SOUS-SECTION 2

Fraction des bénéfices imposable au taux réduit

52.La fraction du bénéfice comptable incorporée au capital ou mise en réserve pour chacun des deux exercices bénéficiaires suivant le premier exercice au titre duquel l'application du taux réduit a été demandée, ne peut être inférieure à celle retenue au titre de ce premier exercice, sous réserve que le résultat fiscal le permette.

53.Par fraction du résultat comptable, il est entendu le pourcentage du bénéfice comptable et non le montant concerné.

54.Par souci de simplification, il sera admis que le bénéfice comptable servant de référence pour déterminer ce pourcentage soit le résultat comptable avant impôt.

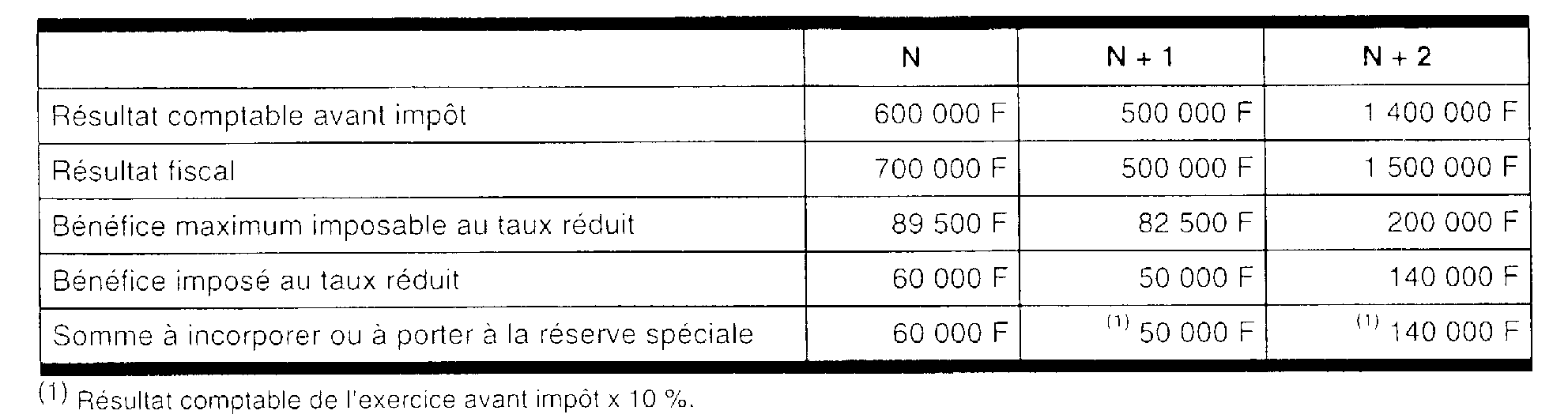

55.Exemple

Soit une société qui a opté pour l'application du taux réduit au titre de l'année « N » pour 10 % de son résultat comptable avant impôt :

56.La fraction des résultats comptables des deuxième et troisième exercices bénéficiaires soumise au taux réduit peut être supérieure à celle constatée à l'occasion de la première application de ce taux.

En outre, lorsque l'application du taux de 19 % au titre des deuxième et troisième exercices bénéficiaires ne peut pas porter sur une fraction égale celle du premier exercice en raison du résultat fiscal insuffisant de l'exercice ou de la limite des 200 000 F. la condition de fraction minimum des résultats comptables visée au n° 35 . soumise à ce taux réduit sera considérée comme satisfaite.

En toute hypothèse. le montant de la fraction à incorporer au capital ou à porter à la réserve spéciale ne saurait excéder le montant du résultat soumis au taux d'impôt sur les sociétés de 19 %.

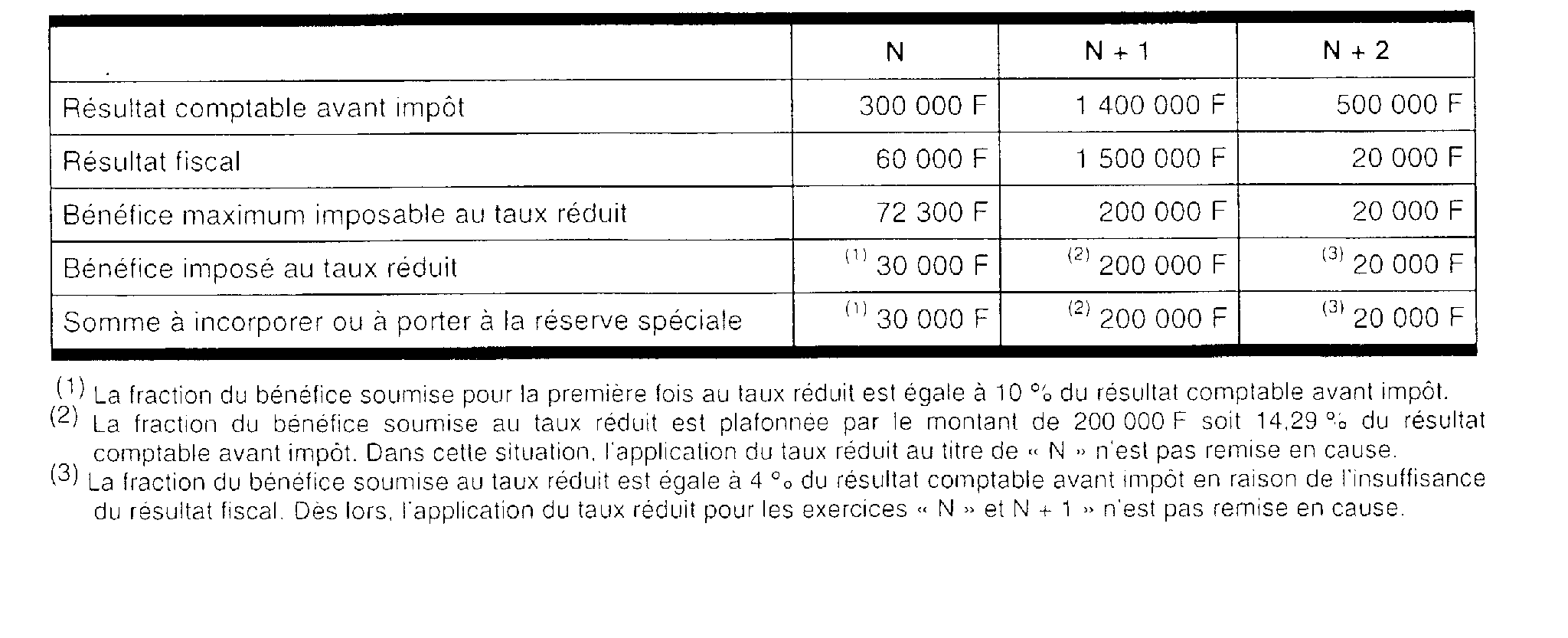

57.Exemple

Soit une société qui a opté pour l'application du taux réduit au titre dans les conditions suivantes :

SOUS-SECTION 3

Obligations déclaratives

58.Pour bénéficier des dispositions du f du troisième alinéa du I de l'article 219 du code général des impôts, le contribuable doit joindre à la déclaration des résultats de la période d'imposition considérée, les documents suivants conformes aux modèles joints en annexe :

- un état de la répartition du capital social ;

- un engagement à souscrire au titre du premier de la série de trois exercices bénéficiaires pour lequel la société entend bénéficier des dispositions déjà citées ;

- un état de suivi des bénéfices imposés au taux réduit et à incorporer au capital.

59.Pour les résultats des exercices clos avant le 1er mars 1997, les sociétés disposent d'un délai de trois mois à compter de la parution de la présente instruction pour fournir ces documents au centre des impôts auquel les déclarations de résultat ont été souscrites.

60.Enfin, au cadre B de l'imprimé 2065, sur la deuxième ligne, la fraction du bénéfice de l'exercice imposable au taux normal est à inscrire dans la case de gauche tandis que celle soumise au taux de 19 % est à inscrire dans la case de droite.

SECTION 3

Modalités d'incorporation au capital et de dotation de la réserve spéciale

SOUS-SECTION 1

Fraction du résultat à incorporer au capital ou à porter en réserve

61.L'incorporation au capital ou la dotation de la réserve spéciale à laquelle est subordonnée l'application du taux à 19 % porte sur l'intégralité de la fraction du bénéfice soumise à ce taux réduit (cf. n°s 52. à 57 . ). Le montant de l'impôt dû au titre de l'application du taux réduit ne vient pas en déduction de la fraction du résultat comptable à incorporer au capital ou à porter en réserve.

SOUS-SECTION 2

Dotation de la réserve spéciale

A. DÉLAI DE DOTATION

62.La réserve spéciale visée au cinquième alinéa du f du troisième alinéa du I de l'article 219 du code général des impôts doit être individualisée dans un sous-compte distinct des autres comptes de réserves au passif du bilan.

63.La fraction de bénéfice soumise au taux réduit doit, si elle n'est pas incorporée au capital, être portée à la réserve spéciale au cours de l'exercice suivant celui de sa réalisation.

B. CONSEQUENCE D'UNE ABSENCE DE DOTATION

64.Si la société ne procède pas à la dotation de la réserve spéciale pour la fraction visée aux n° 52. à 57 . et dans le délai mentionné au n° 63 ., elle doit acquitter, dans les trois mois suivant la clôture de l'exercice au cours duquel elle aurait dû procéder à cette dotation, l'impôt au taux normal sur la fraction de résultat qui a déjà été soumise au taux réduit diminué de l'impôt déjà payé à ce titre.

65.En outre, l'absence de dotation de la réserve spéciale au titre du deuxième ou du troisième exercice remet en cause l'application du taux réduit sur le premier ou le deuxième exercice bénéficiaire de la série (cf. n°s 82. à 85 . en ce qui concerne les modalités de recouvrement des sommes dues et les pénalités applicables).

SOUS-SECTION 3

Incorporation au capital

A. DÉLAI D'INCORPORATION

I. Des résultats

66.Lorsque la société ne la porte pas à la réserve spéciale, la fraction de bénéfice soumise au taux réduit doit être incorporée au capital au cours de l'exercice suivant celui de sa réalisation.

L'entreprise devra prendre l'engagement dont un modèle figure en annexe III et remplir le tableau figurant en annexe IV.

II. De la réserve spéciale

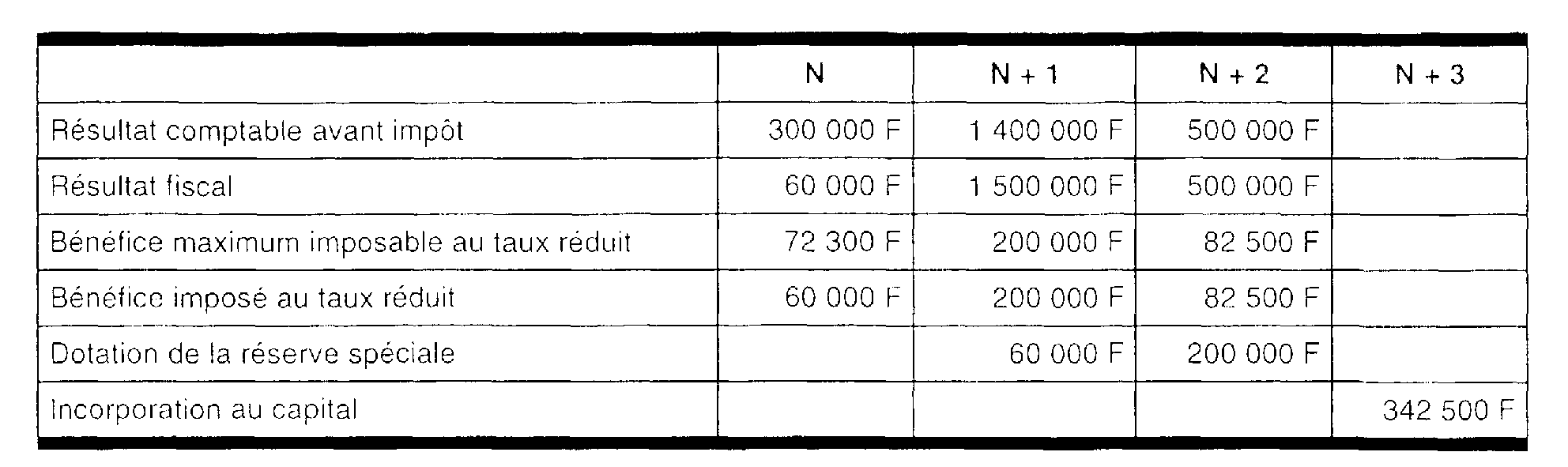

67.La réserve spéciale doit être incorporée au capital au plus tard au cours de l'exercice suivant le troisième exercice ayant bénéficié du taux réduit.

B. CONSÉQUENCES DU DÉFAUT D'INCORPORATION

68.Si la société ne procède pas à une des trois augmentations de capital pour la fraction visée aux n°s 52. à 57 . et dans le délai mentionné au n° 66 , ou à l'incorporation de la réserve spéciale dans le délai visé au n° 67 , elle doit acquitter, dans les trois mois suivant la clôture de l'exercice au cours duquel elle aurait dû procéder à cette incorporation, l'impôt au taux normal sur la fraction de résultat du ou des exercices qui a été soumise au taux réduit diminué de l'impôt déjà payé à ce titre.

69.Le défaut d'incorporation au titre d'un exercice remet en cause l'application du taux réduit sur le ou les exercices bénéficiaires de la série de trois, antérieurs à cet exercice.

SECTION 4

Evénements susceptibles d'entraîner la remise en cause de l'application du taux réduit

Outre les cas où les sommes ayant bénéficié du taux de 19 % ne sont pas inscrites à une réserve spéciale ou incorporées au capital, les avantages obtenus sont repris en cas de réduction de capital, de prélèvements sur la réserve ou encore de cessions et cessations d'entreprise.

SOUS-SECTION 1

Réduction de capital ou prélèvements sur la réserve spéciale

A. REDUCTION DU CAPITAL SOCIAL

70.Toute réduction de capital non motivée par des pertes avant la fin de la troisième année suivant celle au cours de laquelle est intervenue la dernière des incorporations au capital ayant ouvert droit au bénéfice du taux réduit entraîne l'application de l'impôt au taux normal.

71.La société doit alors acquitter, dans les trois mois suivant la clôture de l'exercice au cours duquel la réduction du capital est intervenue, l'impôt au taux normal sur la fraction de résultat du ou des exercices qui a été soumise au taux réduit diminué de l'impôt déjà payé à ce titre.

72.Toutefois, la fraction du bénéfice soumise au taux normal est limitée au montant de la réduction de capital.

73.Le complément d'impôt sur les sociétés qui résulte d'une réduction de capital sera dû au titre de la dernière fraction de bénéfice ayant été soumise au taux réduit et si celle-ci ne suffit pas, au titre de l'avant dernière puis de la première.

74.Exemple

Soit une société qui a opté pour l'application du taux réduit au titre de l'année « N » pour la fraction maximale possible :

En « N + 4 », la société réduit son capital social de 100 000 F. Elle doit s'acquitter dans les trois mois qui suivent la clôture de l'exercice « N + 4 » d'un complément d'impôt égal à 100 000 x (33 1/3 %- 19 %) = 14 330 F auquel viendra s'ajouter la contribution exceptionnelle de 10 %, soit un complément d'impôt total de 15 763 F.

Pour le calcul des pénalités (cf. n° 86 à 87 ), ce complément d'impôt sera réparti comme suit :