B.O.I. N° 30 DU 13 MARS 2012

BULLETIN OFFICIEL DES IMPÔTS

5 B-11-12

N° 30 DU 13 MARS 2012

INSTRUCTION DU 2 MARS 2012

IMPOT SUR LE REVENU. REDUCTION D'IMPOT AU TITRE DES DONS AUX œUVRES VERSES PAR LES PARTICULIERS. BAREME APPLICABLE POUR L'EVALUATION DES FRAIS DE VEHICULES ENGAGES PAR LES BENEVOLES.

(C.G.I., art. 200)

NOR : ECE L 12 20452 J

Bureau C 1

|

PRESENTATION

Les versements que les particuliers effectuent au profit des œuvres ou organismes d'intérêt général ou reconnus d'utilité publique cités au 2 de l'article 200 du code général des impôts peuvent ouvrir droit à une réduction d'impôt sur le revenu égale à 66 % ou 75 % de leur montant retenu dans la limite de 20 % du revenu imposable. La présente instruction présente le barème applicable pour l'évaluation des frais de véhicules engagés par les bénévoles au titre de l'année 2011. • |

||||

1.Les bénévoles peuvent, sous certaines conditions, bénéficier de la réduction d'impôt prévue par l'article 200 du CGI, pour les frais qu'ils engagent personnellement dans le cadre de leur activité associative lorsqu'ils renoncent expressément à leur remboursement par l'association.

2.Aux termes de la loi, seuls les frais dûment justifiés sont susceptibles d'ouvrir droit à la réduction d'impôt (cf. instruction du 23 février 2001 ; BOI 5 B-11-01 ).

Il est toutefois admis que les frais de véhicule automobile, vélomoteur, scooter ou moto, dont le contribuable est propriétaire, soient évalués forfaitairement en fonction d'un barème kilométrique spécifique aux bénévoles des associations, sous réserve de la justification de la réalité, du nombre et de l'importance des déplacements réalisés pour les besoins de l'association (cf. BOI 5 B-11-01 ).

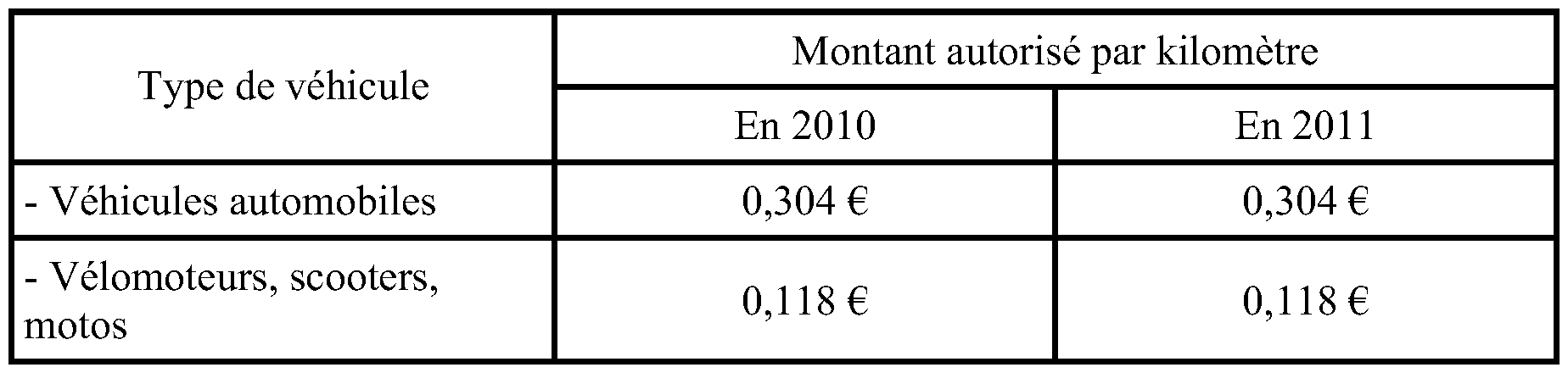

3.Le barème comporte deux tarifs : l'un applicable aux véhicules automobiles et l'autre aux vélomoteurs, scooters et motos (cf. instruction du 29 octobre 2001 ; BOI 5 B-18-01 ), dont les montants sont revalorisés sur la base de l'indice utilisé pour la fixation du barème de l'impôt sur le revenu, à savoir traditionnellement d'indice des prix.

4.Le barème de l'impôt sur le revenu qui s'est appliqué en 2011 sur les revenus de 2010 toutefois a été reconduit en 2012 pour l'imposition des revenus 2011, sans indexation.

Par conséquent, les tarifs du barème applicable pour l'évaluation des frais de véhicules engagés par les bénévoles restent également fixés à leur dernier montant applicable.

5.Le tableau ci-après précise le barème applicable pour les années 2010 et 2011 :

La Directrice de la législation fiscale

Marie-Christine LEPETIT