SOUS-SECTION 3 SUBVENTIONS D'ÉQUIPEMENT ACCORDÉES À L'INDUSTRIE DU CINÉMA

SOUS-SECTION 3

Subventions d'équipement accordées à l'industrie du cinéma

1L'État accorde aux diverses branches de l'industrie cinématographique un soutien financier qui est actuellement réglementé par les dispositions du décret n° 59-733 du 16 juin 1959, modifiées et complétées par différents textes subséquents. Cette aide peut revêtir diverses formes. Elle consiste en l'octroi de prêts, de subventions, d'avances sur recettes, de primes et de prix ainsi qu'en la garantie de prêts consentis par des établissements de crédit tant aux producteurs de films qu'aux exploitants de théâtres cinématographiques.

2En ce qui concerne plus spécialement les subventions, elles peuvent être allouées en vue :

- de concourir à la production des films cinématographiques français ;

- de concourir à l'équipement et à la modernisation des industries techniques du cinéma ;

- d'encourager les efforts des producteurs des journaux filmés ;

- de favoriser l'expansion du film français à l'étranger et la propagande du cinéma en France, notamment par l'éducation du spectateur ;

- de concourir à la création et à la modernisation des théâtres cinématographiques.

3L'article 39 sexies du CGI précise le régime d'imposition du soutien financier accordé sous diverses formes , d'une part, aux salles de spectacles cinématographiques publics et, d'autre part, aux industries techniques pour l'équipement et la modernisation des studios et des laboratoires de développement et de tirage de films. Cet article dispose que les sommes allouées à ce titre aux exploitants des entreprises dont il s'agit constituent un élément du bénéfice imposable. Toutefois, il prévoit que lorsque lesdites subventions sont utilisées au financement de travaux ayant, au point de vue fiscal, le caractère d'immobilisations amortissables, elles sont affectées par priorité à l'amortissement exceptionnel de ces immobilisations dont l'amortissement normal n'est calculé ensuite que sur la valeur résiduelle, après imputation des allocations versées aux exploitants ou déléguées par eux pour l'exécution de ces travaux.

Nota. - Bien que les articles 77, 81 et 82 du Code de l'industrie cinématographique -auquel l'article 39 sexies se réfère expressément- aient été abrogés par le décret n° 59-733 du 16 juin 1959, il convient de considérer que les dispositions de l'article 39 sexies sont applicables mutatis mutandis aux sommes accordées à l'industrie cinématographique en vertu de l'article 3 du décret du 16 juin 1959, modifié par les articles 2 et 3 du décret n° 67-355 du 21 avril 1967.

4Aucune mesure de cet ordre n'a été prise par le législateur en faveur des producteurs de films.

Toutefois, étant donné que les recettes afférentes à un film donné peuvent être affectées au fur et à mesure de leur réalisation à l'amortissement dudit film, il a paru possible d'autoriser les producteurs à virer le montant de l'aide accordée au crédit du compte du prix de revient du film ayant fait l'objet d'une subvention et à calculer l'amortissement forfaitaire sur la valeur résiduelle de l'élément considéré.

5À deux reprises, le Conseil d'État (arrêts n° 73959 du 7 décembre 1988 et n° 40435 du 12 février 1988) a précisé que seules les dispositions de l'article 39 sexies du CGI peuvent s'appliquer aux subventions allouées au titre du Soutien Financier de l'État à l'Industrie Cinématographique (S.F.E.I.C.). Les dispositions de l'article 42 septies du CGI ne sont donc pas applicables à ces subventions même si le caractère de subventions d'équipement peut leur être reconnu dans certains cas.

6Les entreprises bénéficiaires de subventions allouées au titre du S.F.E.I.C. et qui ont appliqué à tort les dispositions de l'article 42 septies doivent régulariser leur situation dans les conditions suivantes.

Les reliquats de subventions en cause attribuées et affectées soit au financement de travaux n'ayant pas le caractère d'immobilisations amortissables, soit au financement d'immobilisations totalement amorties, devront être compris immédiatement dans les résultats imposables, lorsqu'ils ne sont pas encore imposés.

Il en est de même des reliquats de subventions attribuées et affectées à des immobilisations en cours d'amortissement. En contrepartie, un amortissement exceptionnel de ces immobilisations pourra dans ce dernier cas, être constaté.

Celui-ci sera égal au solde qu'aurait présenté la provision pour amortissement dérogatoire à l'ouverture de l'exercice de régularisation si les dispositions de l'article 39 sexies avaient été appliquées dès l'exercice d'attribution des subventions en cause.

Cette régularisation devra être effectuée par les entreprises au plus tard dans les résultats du premier exercice clos après le 25 septembre 1990.

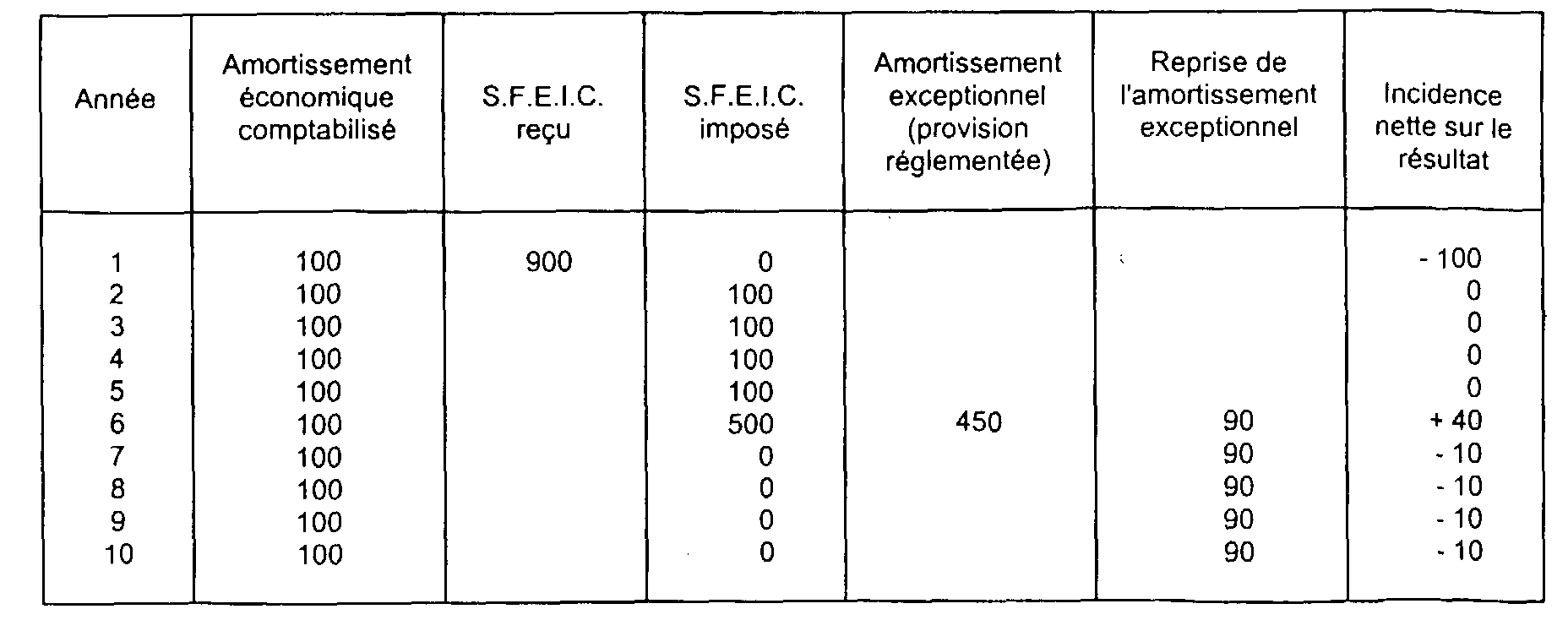

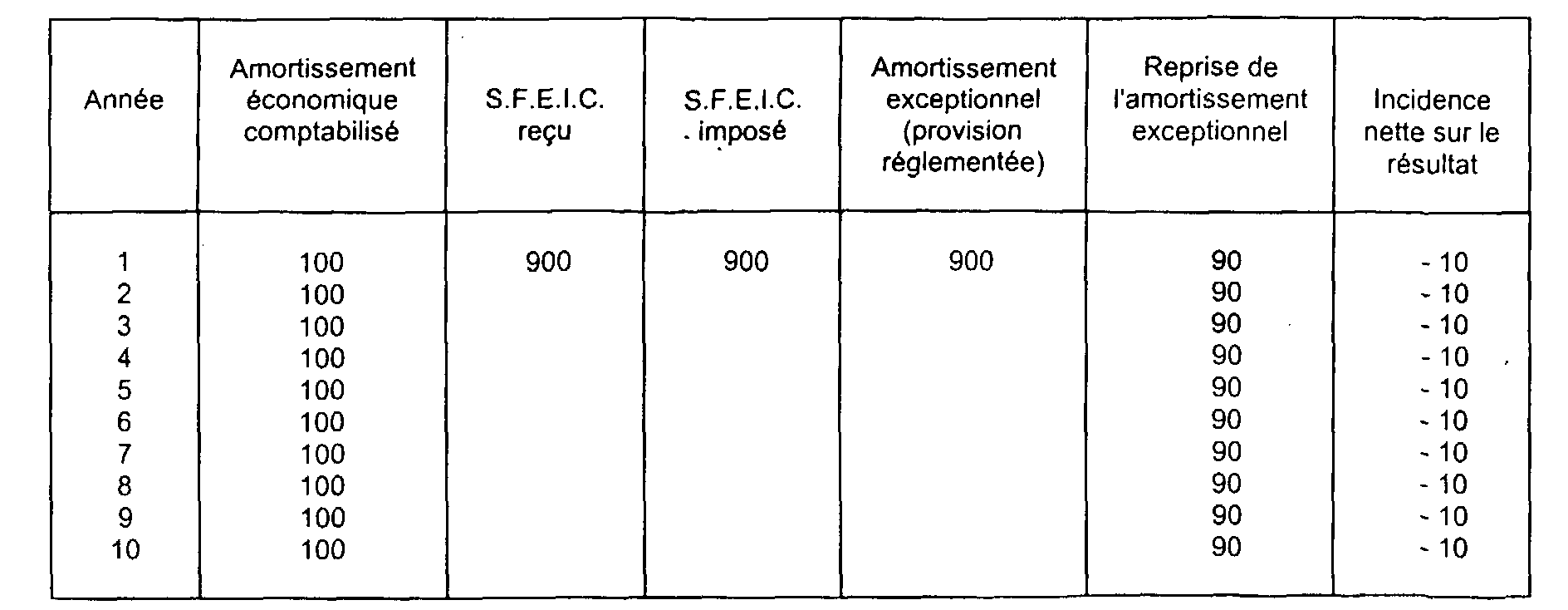

Annexe

Exemple d'application

- Subvention acquise le 01/01/01 = 900

- Bien acquis le 01/01/01 = 1 000

- Durée normale d'utilisation = 10 ans.

I. Application de l'article 39 sexies du CGI

II. Régularisation à effectuer (exercice 6 dans l'exemple) par les exploitants ayant appliqué les recommandations du centre national de la cinématographie