SOUS-SECTION 2 BIEN RURAL DONNÉ À BAIL À LONG TERME (CGI, ARTICLES 793-2-3° ET 793 BIS)

ANNEXE II

Exemples

Exemple n° 1 : L'exonération s'applique désormais à toutes les transmissions à titre gratuit.

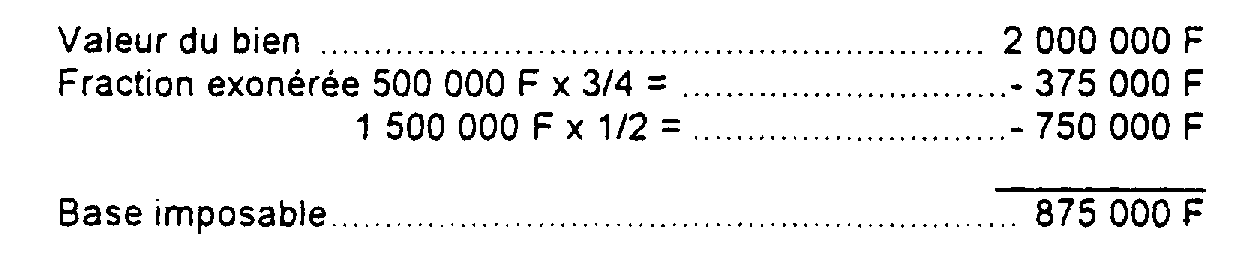

Le 15 janvier 1989, un père a fait donation à son fils d'une exploitation agricole de 120 ha estimée à 2 000 000 F et louée par bail à long terme à un tiers.

S'agissant d'une 1ère mutation à titre gratuit, le bien a été exonéré des 3/4 jusqu'à 500 000 F et de moitié pour le surplus.

Il a donc été exonéré à hauteur de :

L'assiette des droits a donc été limitée à 875 000 F.

Trois ans plus tard, le 22 septembre 1992, le donataire décède ab intestat, laissant pour lui succéder son fils unique.

En estimant que la valeur du bien est restée inchangée, le nouveau dispositif permettra à l'héritier de bénéficier à nouveau de l'exonération partielle. Les droits seront à nouveau liquidés sur une base de 875 000 F.

Exemple n° 2 : Suppression de la limitation de l'exonération en fonction de la SMI.

Le 20 octobre 1992, un père fait donation à son fils d'un bien de 150 ha qu'il lui loue par bail à long terme depuis le 20 avril 1990. Ce bien a une valeur vénale au jour de la donation de 2 000 000 F.

La SMI est de 20 ha dans le département concerné.

Dans l'ancien dispositif l'exonération partielle aurait été calculée sur une base réduite de 30 ha (20 x 1,5), soit :

2 000 000 x (30 / 150) = 400 000 F

L'assiette des droits aurait été la suivante :

Le nouveau dispositif ayant supprimé la limite de l'exonération partielle en fonction de la SMI, l'actif imposable sera déterminé comme suit :