B.O.I. N° 36 du 22 février 1993

SECTION II -

COMMUNAUTES DE COMMUNES

SOUS-SECTION I :

COMPENSATIONS VERSEES AUX COMMUNAUTES DE COMMUNES PERCEVANT SEULEMENT UNE FISCALITE ADDITIONNELLE

1 -

165Lorsqu'elles sont créées ex nihilo (article L 167-1 du code des communes), les communautés de communes ne bénéficient pas des compensations de taxe professionnelle prévues à l'article 6 modifié de la loi de finances pour 1987 ou des compensations accordées en contrepartie des exonérations de taxe d'habitation et de taxe foncière visées à l'article 21 de la loi de finances pour 1992 puisque leur création est postérieure à 1987 dans le premier cas et à 1991 dans le second.

2 -

166En revanche, lorsqu'elles se substituent à des districts à fiscalité propre préexistants ayant le même périmètre (article L 167-4, 1 er alinéa du code des communes) ou résultent de la transformation de districts à fiscalité propre existant à la date de publication de la loi relative à l'Administration territoriale de la République (article L 167-4, 2e alinéa, du code des communes), les communautés de communes bénéficient des compensations antérieurement versées aux districts.

a)

167 En matière de taxe professionnelle, elles bénéficient ainsi de la compensation visée au IV de l'article 6 modifié de la loi de finances pour 1987 (réduction de l'assiette de la taxe professionnelle, abattement de 16 %) et de celle accordée au titre de la réduction pour embauche et investissement prévue au IV bis du même article, lorsque, bien entendu, le district préexistant bénéficiait de ces compensations.

Pour le calcul de la compensation de la réduction pour embauche et investissement et, notamment, de la réfaction de 2 %, il convient :

168- pour la première année, de comparer les bases nettes de taxe professionnelle imposées au profit du district l'année précédente et la moyenne des bases de taxe professionnelle constatée la même année, pour les communautés de communes 10 ;

169- pour les années suivantes, de comparer les bases nettes de taxe professionnelle imposées au profit de la communauté de communes l'année précédente et la moyenne des bases de taxe professionnelle constatée, la même année, pour les communautés de communes.

170Les recettes fiscales à retenir pour la première année d'application à un groupement de communes du régime des communautés de communes s'entendent de celles perçues par le district l'année précédente.

b)

171de même, en matière de taxe d'habitation et de taxe foncière sur les propriétés bâties, les communautés de communes perçoivent les compensations prévues par l'article 21-II de la loi de finances pour 1992 lorsqu'elles sont issues de groupements constitués avant 1992.

SOUS-SECTION II :

COMPENSATIONS VERSEES AUX COMMUNAUTES DE COMMUNES QUI FONT APPLICATION DU PARAGRAPHE II DE L'ARTICLE 1609 QUINQUIES C (taxe professionnelle de zone)

A - PRINCIPE

172Le calcul des compensations relatives à la taxe professionnelle additionnelle perçue hors de la zone d'activités par les communautés de communes s'effectue dans les conditions de droit commun. Il convient donc, sur ce point, de se reporter au I ci-dessus. En ce qui concerne toutefois la compensation de la réduction pour embauche et investissement, cf. ci-après n° 181 .

173En ce qui concerne, en revanche, la taxe professionnelle de la zone d'activités, le II de l'article 40 de la loi de finances pour 1993, n° 92-1376 du 30 décembre 1992, attribue aux groupements de communes qui font application du paragraphe II de l'article 1609 quinquies C, au lieu et place des communes membres, la compensation des pertes de bases de taxe professionnelle qui résultent, dans la zone d'activités économiques, de la réduction pour embauche et investissement. Ce texte aménage en conséquence les modalités de calcul de cette compensation fixées par le IV bis de l'article 6 modifié de la loi de finances pour 1987.

B - MODALITES DE CALCUL DE LA COMPENSATION DE LA REDUCTION POUR EMBAUCHE ET INVESTISSEMENT

1 - Base de la compensation

174Elle est déterminée, dans les conditions prévues par l'instruction 6 E-8-87, § 84, à partir de la perte de bases de taxe professionnelle qui résulte, dans la zone d'activités, de l'application de la réduction pour embauche et investissement prévue à l'article 1469 A bis du code général des impôts et au dernier alinéa du II de l'article 1478 du même code.

2 - Taux de la compensation

175La perte de base est multipliée par le taux moyen pondéré de taxe professionnelle en 1986 de l'ensemble des communes membres de la communauté de communes, lui-même multiplié par 0,960.

176Lorsqu'il s'agit d'un groupement ayant opté pour le régime de la taxe professionnelle de zone ou lorsque la communauté de communes est issue d'un groupement à fiscalité propre, le taux moyen pondéré défini ci-dessus est majoré du taux de taxe professionnelle du groupement en 1986 multiplié par 0,960.

3 - Application de la réfaction

a) Communautés de communes pour lesquelles la compensation ne donne pas lieu à réfaction

177Il s'agit des communautés de communes dont les bases de taxe professionnelle par habitant, sont, l'année précédente, inférieures à la moyenne des bases de taxe professionnelle constatée la même année pour les communautés de communes 11 .

178Les bases de taxe professionnelle à prendre en compte sont les bases nettes imposables au profit de la communauté de communes, dans la zone d'activités et hors de cette zone, diminuées le cas échéant des bases de taxe professionnelle imposées au profit des fonds départementaux de péréquation de la taxe professionnelle.

179Pour la première année d'application à un groupement du régime des communautés de communes, les bases de taxe professionnelle à retenir s'entendent de l'ensemble des bases de taxe professionnelle imposées l'année précédente au profit des communes membres, sans distinguer celles qui se rapportent à la zone d'activités, diminuées le cas échéant des bases imposées directement au profit des fonds départementaux de péréquation de la taxe professionnelle.

180La population à retenir est la population totale et fictive de la communauté de communes qui résulte des recensements généraux ou complémentaires.

b) Communautés de communes pour lesquelles la compensation donne lieu à réfaction

181Il s'agit des communautés de communes autres que celles mentionnés au a ci-dessus.

La réfaction est égale à 2 % de leurs recettes fiscales et vient en diminution du total de la compensation de la réduction pour embauche et investissement déterminée pour la communauté de communes (dans la zone et hors de la zone).

182Pour la première année d'application à un groupement du régime de taxe professionnelle des communautés de communes, les recettes fiscales s'entendent du produit total de la taxe professionnelle compris dans les rôles généraux émis l'année précédente au profit des communes membres de la communauté de communes.

183Ce montant est, le cas échéant, majoré des recettes fiscales perçues, la même année, par le groupement lorsqu'il s'agit d'un groupement ayant opté pour le régime fiscal des communautés de communes ou, lorsqu'il s'agit d'une communauté de communes, par le groupement qui lui préexistait. Les recettes fiscales s'entendent du produit de la taxe d'habitation, de la taxe foncière sur les propriétés non bâties, de la taxe foncière sur les propriétés bâties et de la taxe professionnelle compris dans les rôles généraux émis au profit du groupement l'année précédente.

184Pour les années suivantes, les recettes fiscales s'entendent :

- du produit de la taxe professionnelle compris dans les rôles généraux émis, l'année précédente, au profit de la communauté de communes dans la zone d'activités ; ce produit est majoré, le cas échéant, de la compensation perçue la même année, par la communauté de communes au titre de la réduction pour embauche et investissement afférente à la zone d'activités ;

- du produit des rôles généraux de taxe d'habitation, de taxe foncière sur les propriétés bâties, de taxe foncière sur les propriétés non bâties perçu l'année précédente, au profit de la communauté de communes ; ce produit est majoré, le cas échéant, des compensations perçues la même année au titre de la taxe d'habitation et de la taxe foncière sur les propriétés bâties ;

- du produit des rôles généraux de taxe professionnelle perçu la même année au profit de la communauté de communes, hors de la zone d'activités ; ce produit est majoré, le cas échéant, de la compensation perçue la même année, par la communauté de communes au titre de la réduction pour embauche et investissement afférente à la partie de la communauté située hors de la zone d'activités.

c) Cas particulier

185Le montant de la réfaction ainsi déterminé est, le cas échéant, réduit dans les conditions précisées au n° 179 ci-dessus.

SOUS-SECTION III :

COMPENSATIONS VERSEES AUX COMMUNAUTES DE COMMUNES SOUMISES AUX DISPOSITIONS DE L'ARTICLE 1609 NONIES C

186Il convient sur ce point de se reporter aux commentaires relatifs aux compensations versées aux communautés de villes.

SOUS-SECTION IV :

COMPENSATIONS VERSEES AUX COMMUNES MEMBRES D'UN GROUPEMENT FAISANT APPLICATION DE L'ARTICLE 1609 QUINQUIES C

I - COMMUNES MEMBRES D'UNE COMMUNAUTE DE COMMUNES QUI NE PERCOIT QUE LA FISCALITE ADDITIONNELLE

188Aucune modification n'est apportée, dans cette situation, au régime des compensations applicables à ces communes. Il convient donc de se reporter, en ce qui les concerne, aux dispositions applicables à l'ensemble des communes et qui sont commentées dans les instructions 6 E-1-87, § 83 et 6 E-8-87, § 81 ainsi que dans le numéro spécial n° 42 du 28 février 1992.

II - COMMUNES MEMBRES D'UNE COMMUNAUTE DE COMMUNES FAISANT APPLICATION DU II DE L'ARTICLE 1609 OUINQUIES C (taxe professionnelle de zone)

1891 - Les communes membres d'un groupement de communes soumis aux dispositions du II de l'article 1609 quinquies C (communautés de communes, districts ou communautés urbaines) restent attributaires des compensations de taxe professionnelle prévues au IV de l'article 6 modifié de la loi de finances pour 1987.

Ces compensations sont versées en contrepartie :

- du plafonnement des taux communaux de taxe professionnelle (loi n° 82-540 du 28 juin 1982, article 18-I) ;

- de la réduction de la fraction des salaires prise en compte dans les bases de la taxe professionnelle (loi n° 82-540 du 28 juin 1982, article 13-II) ;

- de l'abattement de taxe professionnelle de 16 % (art. 1472 A bis du code général des impôts).

1902 - Les communes membres d'un groupement de communes faisant application du II de l'article 1609 quinquies C continuent de percevoir la compensation de la réduction pour embauche et investissement afférente aux établissements situés hors de la zone d'activités économiques.

1913 - Les compensations versées aux communes membres en contrepartie des exonérations de taxe d'habitation et de taxe foncière prévues par l'article 21 de la loi de finances pour 1992 leur restent acquises dans les conditions de droit commun.

Le Directeur,

Chef du Service de la Législation Fiscale

M. TALY

•

ANNEXE 1

FIXATION DU TAUX DE TAXE PROFESSIONNELLE PAR UNE COMMUNAUTE DE VILLES AVEC UNIFICATION PROGRESSIVE DES TAUX DE TAXE PROFESSIONNELLE DANS CHAQUE COMMUNE

I - DONNEES

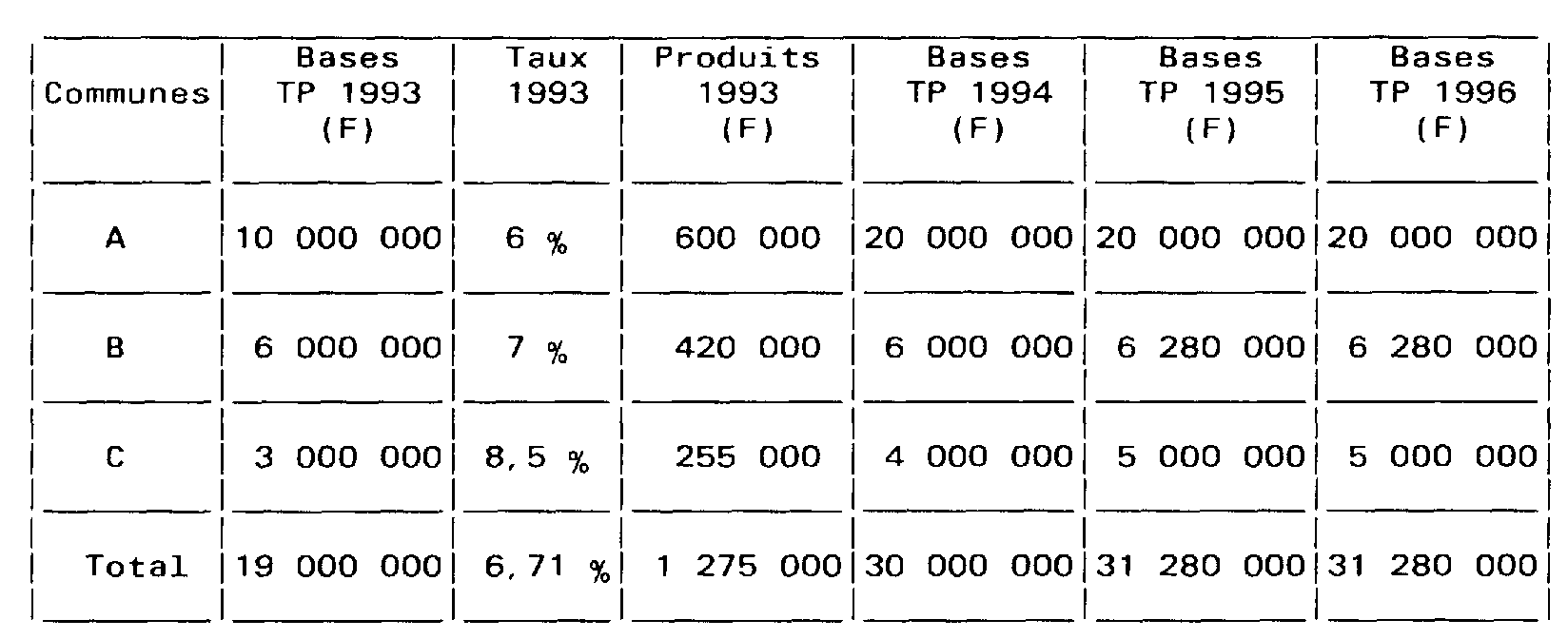

La communauté de villes est créée en 1993 et vote pour la première fois un taux de taxe professionnelle en 1994.

II - SEQUENCE DES OPERA TIONS

A - FIXATION DES TAUX EN 1994

1 - Détermination du taux communautaire

Le taux moyen pondéré des communes membres est égale à :

La communauté de villes ne peut voter pour 1994 un taux de taxe professionnelle supérieur à 6,71 %. Elle vote un taux de 6,50 % afin d'avoir un produit de 1 950 000 F.

2 - Détermination de la durée d'unification du taux de taxe professionnelle

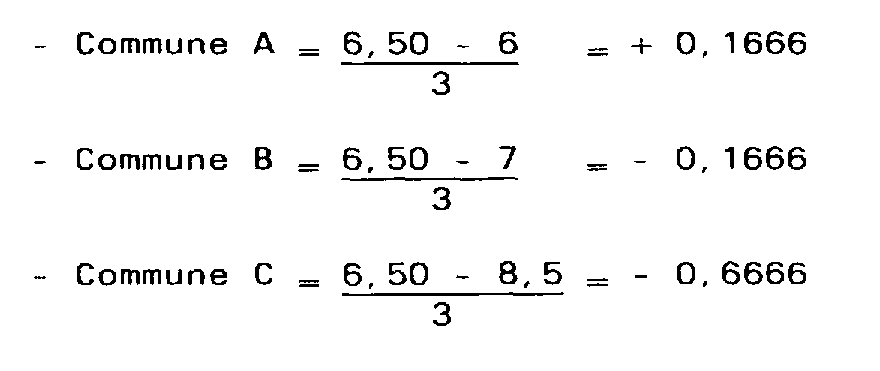

L'écart constaté en 1993, entre le taux de la commune la moins imposée et le taux de la commune la plus imposée est égal à :

La période d'unification des taux de taxe professionnelle sera donc de 3 ans pour les trois communes membres.

3 - Ecarts à réduire annuellement

4 - Calcul des taux de taxe professionnelle applicables dans chaque commune

a) Réduction des écarts de taux

- Commune A = 6 + 0,1666 = 6, 1666

- Commune B = 7 - 0, 1666 = 6,8334

- Commune C = 8,5 - 0,6666 = 7,8334

b) Correction uniforme des taux rapprochés

* Produit « assuré » :

* Correction applicable aux taux :

c) Taux applicables dans chaque commune

- Commune A = 6,1666 - 0,0222 = 6,14 %

- Commune B = 6,8334 - 0,0222 = 6,81 %

- Commune C = 7,8334 - 0,0222 = 7,81 %

d) Vérification du produit attendu

B - FIXATION DES TAUX EN 1995

1 - Détermination du taux communautaire

La communauté de villes vote un taux de taxe professionnelle de 6,8 % afin d'obtenir un produit de 2 127 040 F. Cette variation est conforme au lien entre les taux prévu au II de l'article 1636 B decies du général des impôts.

2 - Calcul des taux applicables dans chaque commune

a) Réduction des écarts de taux

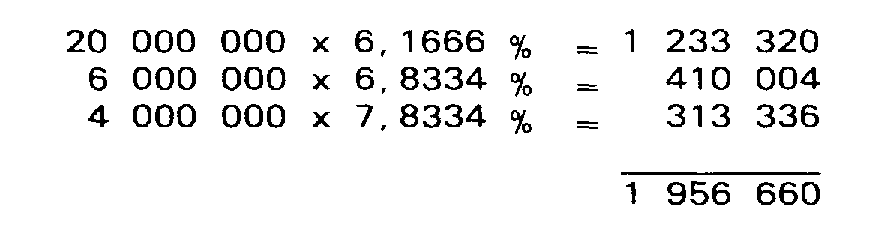

- Commune A = 6 + (0,1666 x 2) = 6,3332 %

- Commune B = 7 - (0,1666 x 2) = 6,6668 %

- Commune C = 8, 5 - (0,6666 x 2) = 7,1668 %

b) Correction uniforme des taux rapprochés

* Produit « assuré » :

* Correction applicable aux taux :

c) Taux applicables dans chaque commune

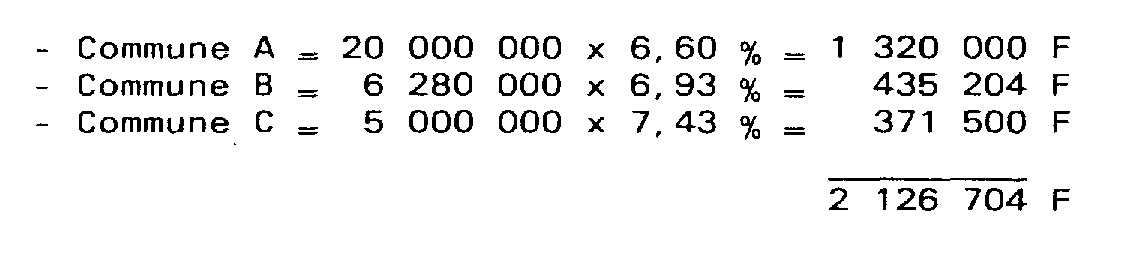

- Commune A = 6,3332 + 0,2666 = 6,60 %

- Commune B = 6,6668 + 0,2666 = 6,93 %

- Commune C = 7,1668 + 0,2666 = 7,43 %

d) Vérification du produit attendu