B.O.I. N° 151 du 12 août 1974

c. Limitation de l'impôt dans l'État de la source.

6.Le paragraphe 2-b du nouvel article 15 de la convention ramène, dans le cas général, de 18 à 15 % le taux maximal du prélèvement fiscal que l'État de résidence d'une société est autorisé à pratiquer sur les dividendes distribués par cette société à un résident de l'autre État.

En outre, le paragraphe 2-a du même article abaisse ce taux à 10 % quand le bénéficiaire des dividendes est une société qui participe, dans certaines conditions, au capital de la société distributrice.

d. Remboursement du précompte mobilier aux résidents de la Belgique.

7.Le nouveau paragraphe 4 de l'article 15 de la convention prévoit que lorsqu'un résident de la Belgique, bénéficiaire de dividendes de source française, n'a pas droit à l'avoir fiscal, le précompte mobilier, éventuellement perçu en France à raison de ces dividendes, peut lui être remboursé sous déduction de la retenue à la source sur les sommes remboursables calculée au taux conventionnel auquel a été imposé le dividende (v. n° 2351-6 ci-avant). En fait, ces dispositions ne trouveront à s'appliquer qu'aux sociétés belges (v. n° 2351-9 ci-après).

e. Régime des participations se rattachant à un établissement stable.

8.Comme sous le régime antérieur (cf. instr. n° 80), le paragraphe 6 du nouvel article 15 reprend l'exclusion classique suivant laquelle les dispositions des paragraphes 1 à 4, analysés ci-dessus, ne s'appliquent pas lorsque le bénéficiaire des dividendes résident d'un État contractant a, dans l'autre État contractant d'où proviennent ces dividendes, un établissement stable auquel se rattache effectivement la participation génératrice des dividendes (v. ci-après n° 2357-28) .

II. Conséquences de l'avenant

Le nouvel article 15 de la convention comporte les conséquences suivantes à l'égard, d'une part, des dividendes de source française, d'autre part, des dividendes de source belge.

1. DIVIDENDES DE SOURCE FRANÇAISE.

a. Dividendes ouvrant droit à transfert de l'avoir fiscal.

9.En application du paragraphe 3 du nouvel article 15 de la convention, l'avoir fiscal attaché aux dividendes distribués par les sociétés françaises est accordé aux personnes physiques résidentes de la Belgique.

On notera que seules les personnes physiques sont visées par la convention : les sociétés belges n'ont donc droit, en aucun cas, à l'avoir fiscal.

10.Bien entendu, l'attribution de l'avoir fiscal aux personnes physiques résidentes de la Belgique ne concerne que les produits distribués par les sociétés françaises qui y ouvriraient droit s'ils étaient encaissés par des personnes ayant leur domicile ou leur siège en France, c'est-à-dire, essentiellement, les produits visés à l'article 158 ter 1 du Code général des Impôts.

Sont donc exclus de cette attribution les distributions qui, en vertu de la législation française, ne sont pas assorties de l'avoir fiscal, notamment :

- les distributions occultes ;

- les sommes réintégrées dans les bénéfices sociaux comme n'étant pas déductibles pour l'assiette de l'impôt sur les sociétés ;

- les avances visées à l'article 111-a du Code général des Impôts ;

- les répartitions faites sous le bénéfice de régimes spéciaux ;

- les produits distribués par les sociétés visées à l'article 158 quater du Code général des Impôts (cf. Doc. Base série 4 FE Div. J-2132, n os 1 à 22) .

11.Lorsque les dividendes y ouvrent droit, l'avoir fiscal, égal à 50 % du dividende mis en paiement par la société, est accordé aux ayants droit personnes physiques résidentes de la Belgique. Cet avoir fiscal constitue un complément de revenu imposable en Belgique au nom du bénéficiaire comme le dividende lui-même (Instr. belge n° 20, p. 2188 et 2189).

12.Considérée dans son ensemble pour un dividende déterminé, l'économie du nouveau régime est la suivante.

Sur le total du revenu imposable formé par le dividende et l'avoir fiscal correspondant, la retenue à la source est exigible en France au taux de 15 % prévu par l'article 15-3 de la convention. Cette retenue ouvre droit en Belgique, au profit de l'attributaire, à un crédit d'impôt dans les conditions prévues par l'article 19-A-1, 2 e et 3 e alinéas de la convention.

Le contribuable résident de la Belgique sera imposé en définitive à raison d'un revenu total déterminé selon les dispositions de l'article 19-A-1, 2 e et 3 e alinéas de la convention et celles de la loi interne belge (Instr. belge n° 20, pp. 2188 et 2189 et n os 34 et 35, pp. 2194 à 2196) [ v, n° 2351-14, ci-après ].

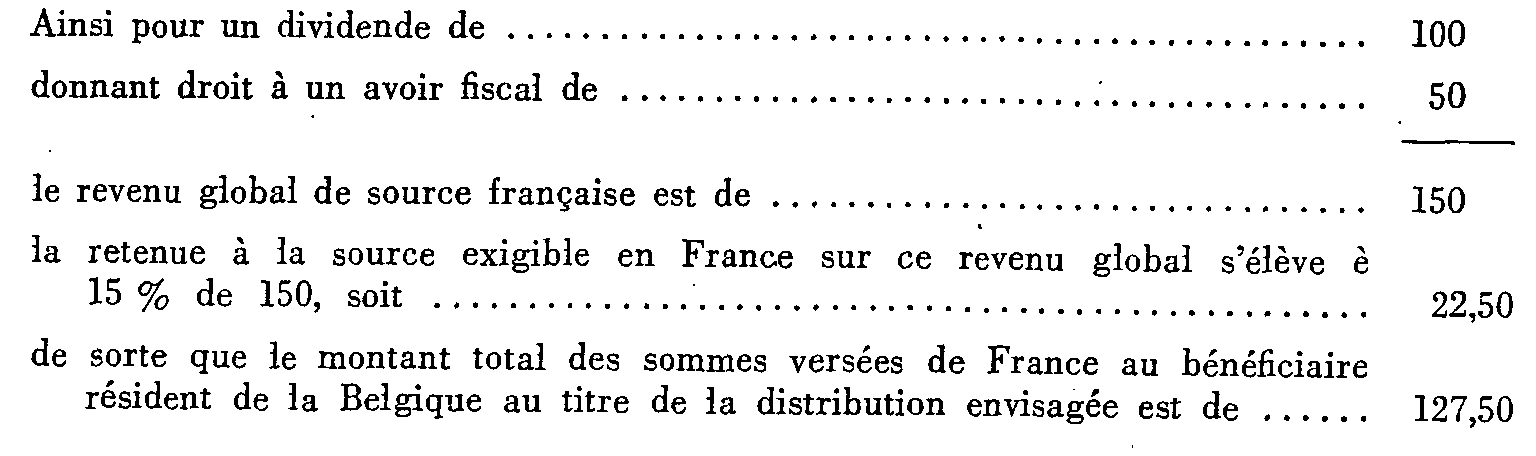

13.En pratique, compte tenu des modalités de paiement du côté français des produits considérés, la situation se présente en fait de façon sensiblement différente.

En effet, le dividende de source française est payé en deux temps par l'établissement payeur au résident de la Belgique :

- une première fois, en principe dès la mise en paiement du dividende, pour un montant net correspondant au dividende de 100, diminué de la retenue à la source au taux de droit commun de 25 % sans réduction, soit 75 ;

- une seconde fois, sur justification de la qualité de l'ayant droit et au plus tôt à partir du 15 janvier de l'année suivant celle de la mise en paiement du dividende ( v. ci-après n° 2353-3 ), pour un montant complémentaire de 52,50, ainsi déterminé :

Selon les instructions de l'Administration fiscale belge précitées ( n os 20, 34 et 35, pp. 2188 et 2189 et pp. 2194 à 2196) chacun de ces deux paiements (75 et 52,50) devra être déclaré en Belgique au titre de l'année de son encaissement effectif et ouvrira droit :

- soit à l'imputation de la quotité forfaitaire d'impôt étranger ;

- soit sur demande expresse du contribuable, au crédit d'impôt belge dont le taux est de 15/70 pour les dividendes distribués avant le 1 er janvier 1974 et de 36/100 pour les dividendes distribués depuis cette date. Pour les dividendes de source française en question, ces taux s'appliquent au montant net transféré de France en Belgique.

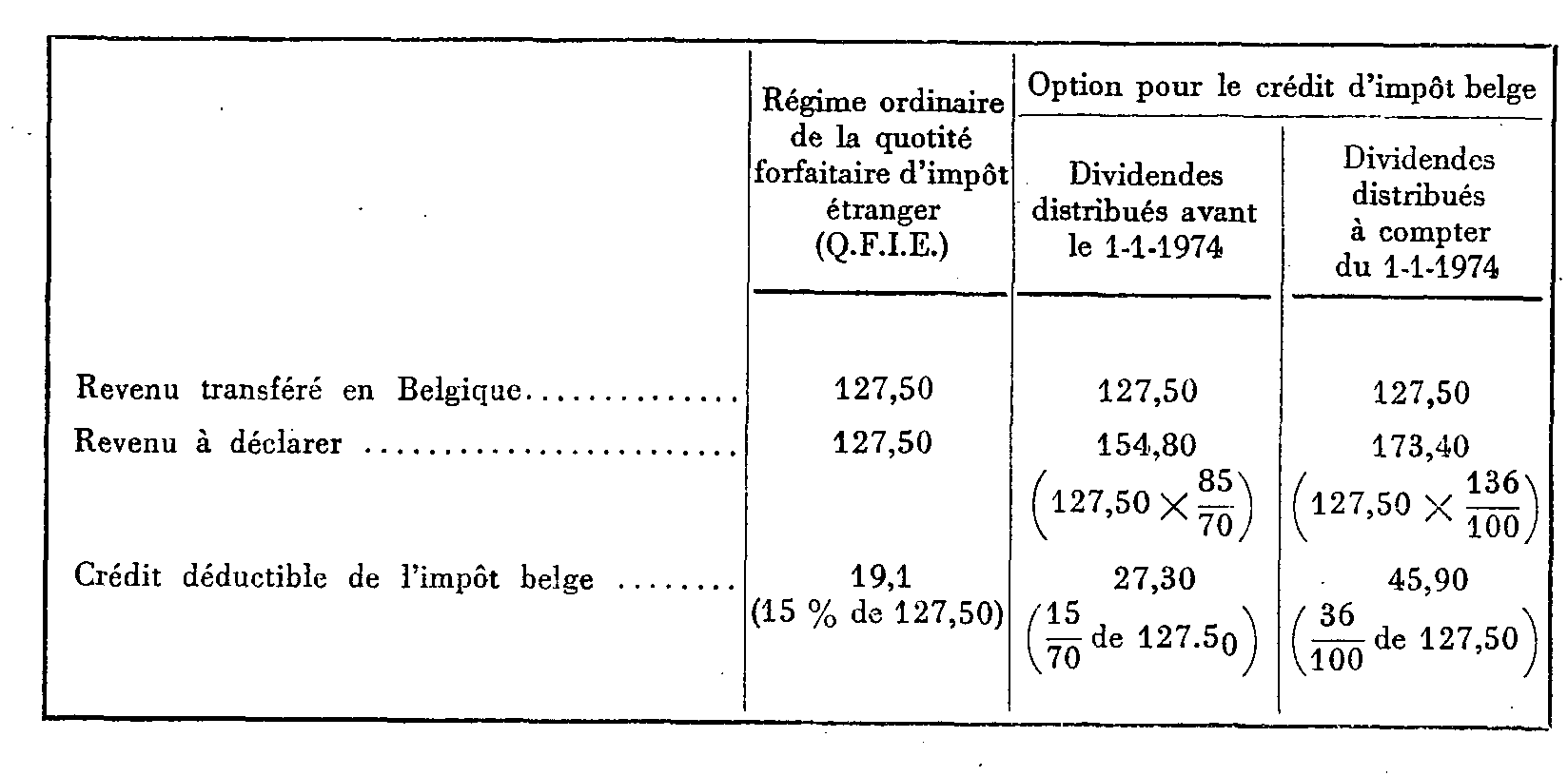

14.Ainsi pour le dividende total de 127,50 transféré en Belgique, le crédit déductible de l'impôt belge des personnes physiques sera le suivant selon que l'option pour le crédit d'impôt belge a ou non été exercée :

b. Dividendes n'ouvrant pas droit au transfert de l'avoir fiscal à cause de la qualité des bénéficiaires.

1. Liquidation de la retenue à la source.

15. Cas général. - Les résidents de la Belgique auxquels l'avoir fiscal n'est pas attribué sont essentiellement les sociétés et autres personnes morales belges.

Les dividendes versés de source française à ces sociétés sont passibles, sur le montant mis en distribution, de la retenue à la source calculée, dans le cas général, au taux de 15 % prévu par le paragraphe 2- b de l'article 15 de la convention qui est désormais le taux conventionnel normal.

16. Sociétés belges participantes. - Toutefois, le taux de la retenue est ramené à 10 % dans le cas visé au paragraphe 2- a du même article 15, où la société belge bénéficiaire des dividendes a la propriété exclusive d'au moins 10% du capital de la société française distributrice depuis au moins le début du dernier exercice social clos précédant la distribution imposable.

Le bénéfice du taux réduit de 10 % est donc subordonné à deux conditions :

- une condition de pourcentage de participation en toute propriété : 10% au moins ;

- une condition de durée de détention de cette participation : depuis le début de l'exercice précédant celui au cours duquel la distribution intervient.

Ces deux conditions doivent être simultanément et constamment remplies. En particulier, le pourcentage minimal de 10 % ne doit pas avoir cessé d'être atteint au cours de la durée de participation requise par la convention.

Par ailleurs, le texte exigeant expressément la « propriété exclusive » du pourcentage de capital prévu, les simples droits à jouissance des revenus qui résulteraient d'un démembrement de la propriété des titres (usufruit) se trouvent ainsi écartés ainsi que tout recours à la notion de participation indirecte.

2. Remboursement du précompte mobilier.

17.En vertu du paragraphe 4 de l'article 15 de la convention, le précompte mobilier éventuellement acquitté par la société française distributrice à raison des dividendes versés aux sociétés belges susvisées qui n'ont pas droit à l'avoir fiscal, est remboursé à ces sociétés sous déduction de la retenue à la source calculée, sur le montant des sommes remboursables, au taux de 15 ou 10 % auquel a été imposé, selon la distinction ci-dessus (n° 2351-15 et 16), le dividende à raison duquel le précompte a été acquitté.

A cet égard, il est rappelé que, conformément à l'instruction du 8 juillet 1966 (B.O.C.D. 1966-II-3402 ; B.O.E.D. 1966-9793) et ainsi que le précise le terme « acquitté » utilisé dans l'article 15-4 de la convention, le remboursement ne peut porter en tout état de cause que sur la fraction du précompte qui a été effectivement versée au Trésor français par la société distributrice, ce qui exclut, par conséquent, tout remboursement des crédits d'impôts éventuellement utilisés pour la liquidation dudit précompte et imputés sur le précompte.

c. Distributions non assorties de l'avoir fiscal.

18.Les produits distribués par les sociétés françaises qui, bien qu'ayant le caractère de dividendes au sens de l'article 15-5 de la convention (cf. ci-avant, n° 2351-1 et 2), ne sont pas assortis de l'avoir fiscal en vertu de la législation française (cf. ci-avant n° 2351-10) sont, lorsqu'ils sont versés à des bénéficiaires résidents de la Belgique, passibles de la retenue à la source au taux de 15 % dans le cas général (Conv. art. 15-2-b) , ou de 10 %, dans le cas de sociétés belges participantes visé à l'article 15-2-a (cf. ci-avant n° 2351-16).

d. Dividendes distribués par les sociétés françaises d'investissement.

19.Les produits distribués par les sociétés françaises d'investissement et organismes assimilés n'ouvrent pas droit à l'avoir fiscal (C.G.I., art. 158 quater ). Mais les crédits d'impôt et avoirs fiscaux attachés aux revenus du portefeuille de ces collectivités sont transférés aux actionnaires dans les conditions prévues par l'article 199 ter -II du Code général des Impôts (cf. Documentation de base, série 4 FE, division H 133, instruction du 23 décembre 1969 ).

Compte tenu des modifications apportées à la convention du 10 mars 1964 par l'avenant du 15 février 1971, le régime applicable aux dividendes distribués par les sociétés d'investissement françaises aux résidents de la Belgique est fixé de la façon suivante, tant pour les actionnaires personnes physiques que pour les sociétés ou autres personnes morales belges.

20.Les dividendes payés par les sociétés d'investissement à des résidents de la Belgique sont en principe passibles de la retenue à la source liquidée en règle générale au taux de 15 % prévu par le paragraphe 3 de l'article 15 nouveau de la convention relatif à l'attribution de l'avoir fiscal 2 .

Pour la liquidation de cette retenue, il est désormais tenu compte dans des conditions analogues à celles appliquées à l'égard des actionnaires ayant leur domicile ou leur siège en France, non seulement des crédits d'impôts attachés au dividende distribué mais également des avoirs fiscaux s'y rapportant.

Ainsi, la masse des crédits d'impôts transférables par une société d'investissement française à ses actionnaires résidents de la Belgique comprendra :

- d'une part, les avoirs fiscaux attachés aux dividendes mis en paiement par les sociétés françaises ;

- d'autre part, les crédits d'impôts attachés aux autres revenus et produits du portefeuille :

- intérêts et produits d'obligations et autres emprunts négociables émis en France ;

- revenus de valeurs mobilières étrangères assortis d'un crédit d'impôt en vertu des dispositions d'une convention internationale.

Il est précisé à cet égard qu'en ce qui concerne les produits en provenance d'un territoire d'outre-mer ou d'un des États de l'ex-Communauté et assimilés, la somme à imputer doit correspondre au montant de l'impôt de distribution effectivement prélevé dans ledit territoire ou État, à l'exclusion de toute prise en compte de la décote forfaitaire spéciale de 25 % (cf. Instruction du 23 décembre 1969, précitée, n° 135).

21.En outre, l'excédent éventuel de ces crédits d'impôts et avoirs fiscaux sur la retenue exigible au taux de 15 % est remboursé à l'actionnaire résident de la Belgique.

Toutefois, ce remboursement n'est accordé que dans la mesure où l'excédent ainsi dégagé correspond à une perception au profit du Trésor français. Mais, pour permettre une application optimale de cette règle, la fraction des crédits non remboursables est affectée, en priorité, à l'acquit, par voie d'imputation, de la retenue à la source exigible.

22.Par ailleurs, lorsque le montant global du dividende distribué est inférieur au montant total des revenus nets du portefeuille encaissés par la société et assortis de crédits d'impôts et d'avoirs fiscaux, la limite maximum du crédit transférable aux résidents de la Belgique est portée, comme pour les actionnaires ayant leur domicile ou leur siège en France, à 50 % du montant du coupon mis en paiement. Le surplus non utilisé tombe en principe en non valeur sauf en ce qui concerne les sociétés soumises à l'obligation de distribution intégrale des produits du portefeuille, pour lesquelles la fraction des crédits d'impôts et avoirs fiscaux non utilisée au titre d'un exercice déterminé, peut être reportée sur les quatre exercices suivants.

Toutefois, le crédit transférable reste plafonné à 12/88 du dividende lorsqu'il s'agit du coupon spécial consacré par les sociétés au paiement de leurs produits d'obligations françaises non indexées (cf. Instruction du 23 décembre 1969, précitée, n os 140, 141, 142, 175 et 176).

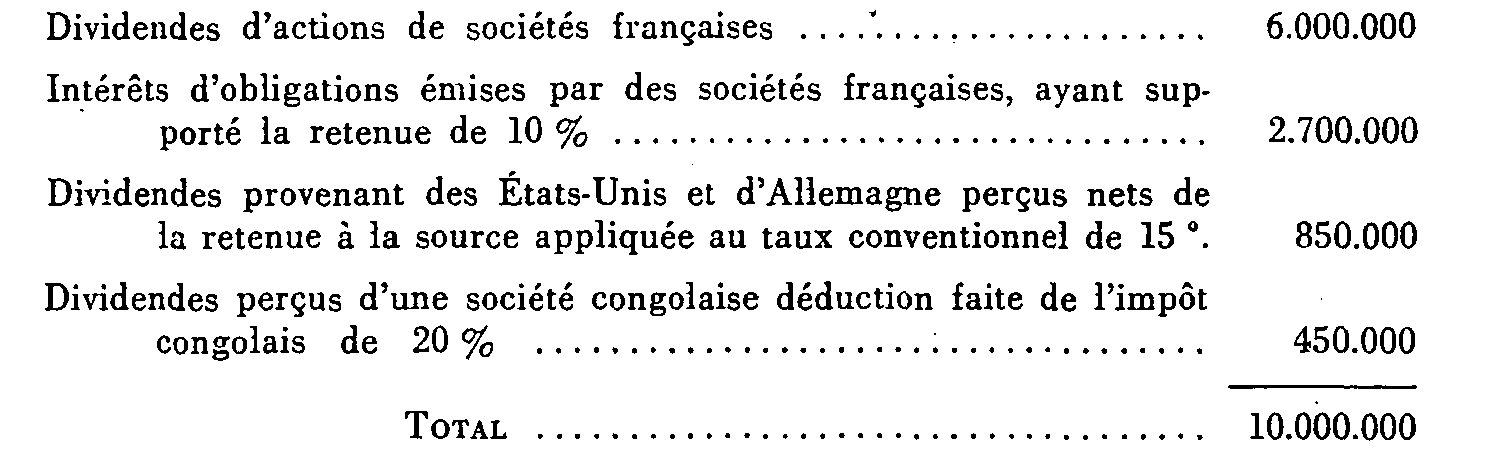

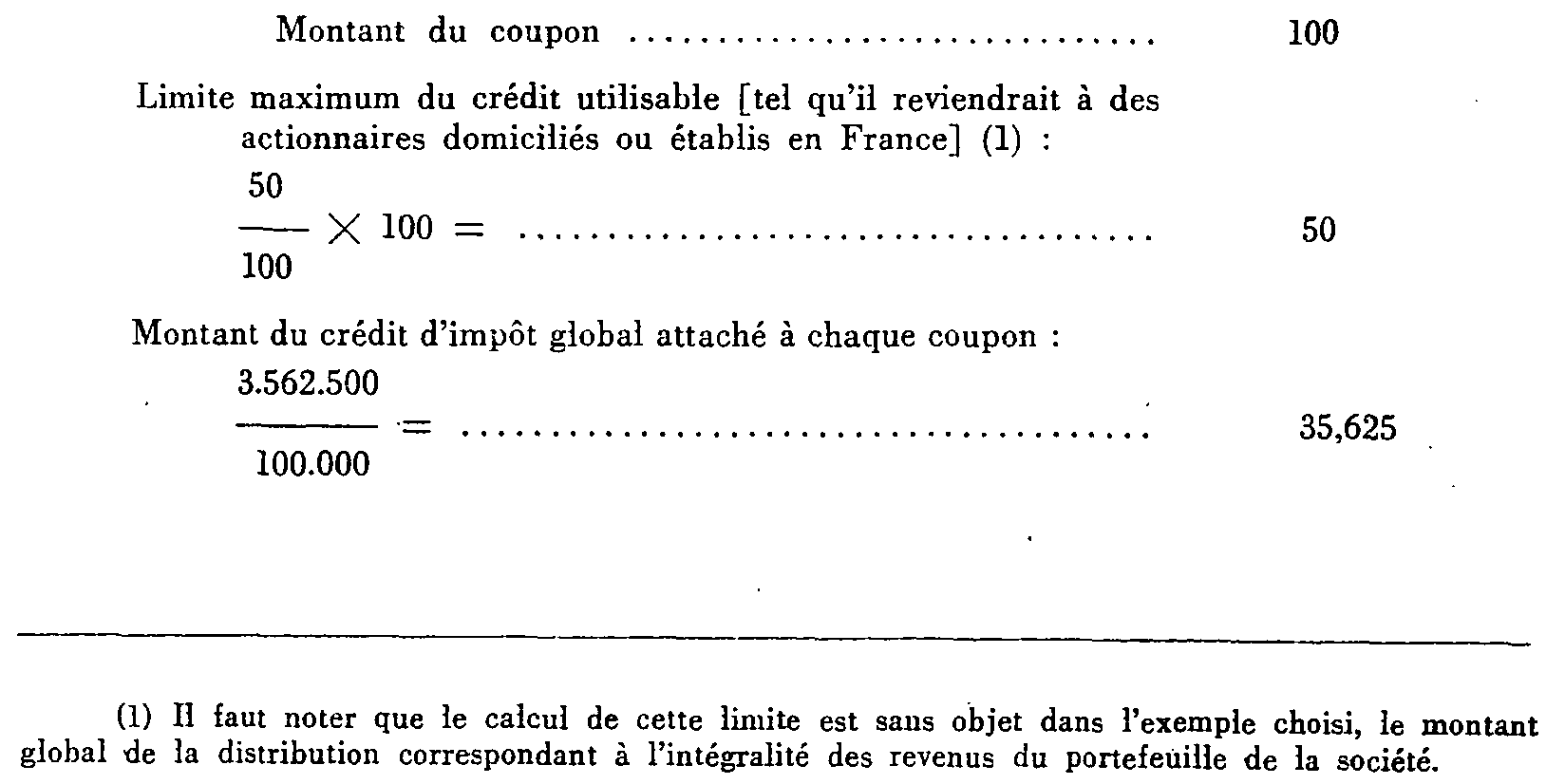

23. Exemple

Une société française d'investissement a encaissé au cours d'un même exercice les revenus ci-après, exprimés en francs :

On suppose d'une part que la société met en distribution un dividende de 10.000.000 correspondant à l'intégralité des revenus du portefeuille, et d'autre part, que le nombre d'actions à prendre en considération à la date de paiement des dividendes est égal à 100.000. Dans ces conditions le montant du coupon s'élève à 100 F.

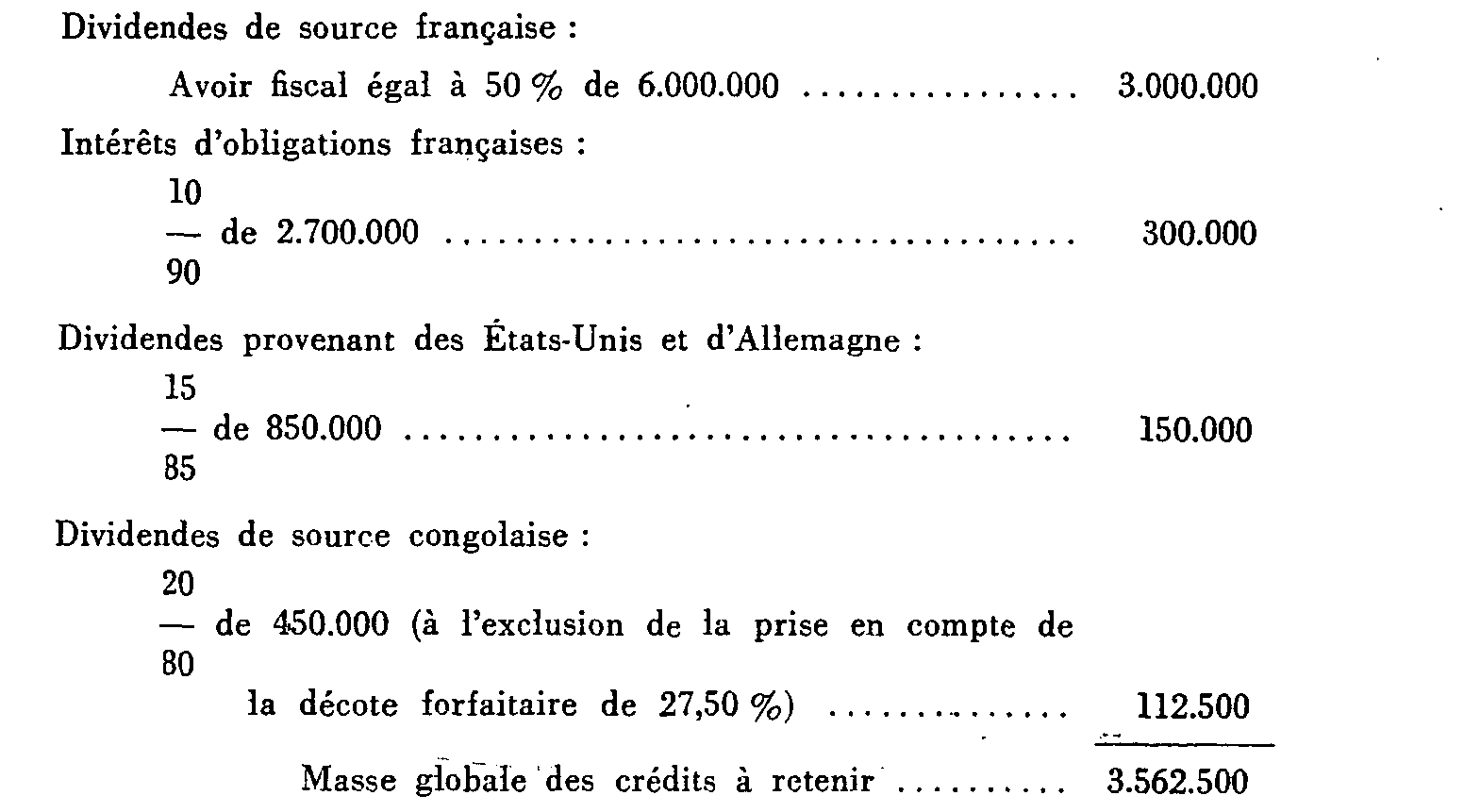

1. Détermination de la masse des crédits d'impôt à prendre en considération, au profit des actionnaires de la société d'investissement résidents de la Belgique :

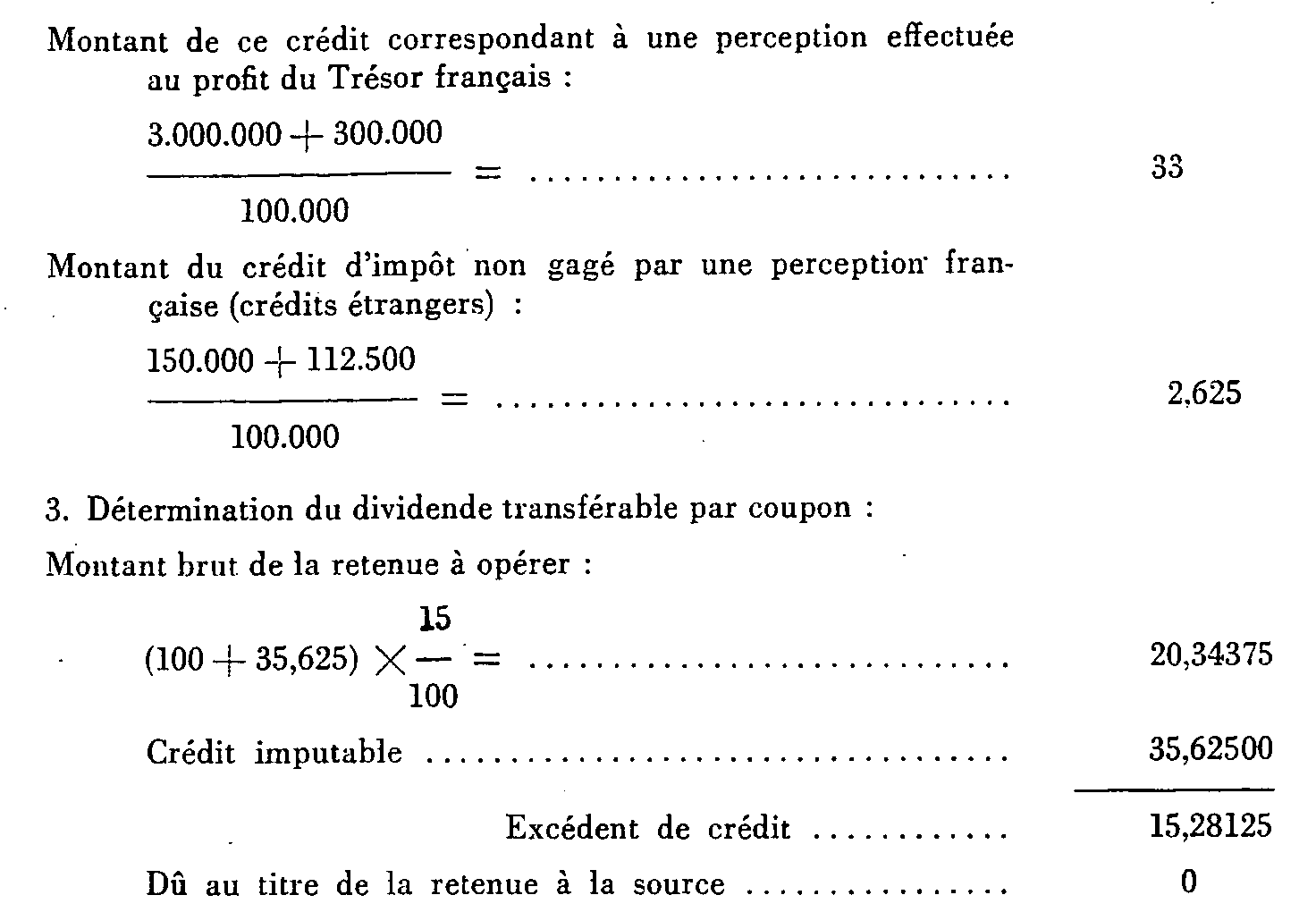

2. Détermination du crédit d'impôt afférent à chaque coupon :

L'excédent de crédit sera entièrement remboursé, la fraction du crédit non remboursable, soit 2,625 (35,625 - 33) étant affectée en priorité au règlement de la retenue à la source (cf. ci-avant n° 2351-21).

En définitive, le montant du coupon transférable à un actionnaire résident de la Belgique, s'élèvera donc à :

100 + 15,28125 = 115,28125