SOUS-SECTION 2 PRINCIPAUX FRAIS PROFESSIONNELS DES SALARIÉS

ANNEXE II

Barème du prix de revient kilométrique des véhicules deux-roues motorisés

Remarque liminaire : À compter de l'imposition des revenus de l'année 1997, les dépenses relatives à l'utilisation d'un vélomoteur, d'un scooter ou d'une moto peuvent être évaluées par l'application d'un barème kilométrique publié annuellement par l'administration. Bien entendu, ce barème revêt un caractère simplement indicatif et les salariés sont fondés à faire état de frais réels plus élevés sous réserve, bien entendu, d'apporter les justifications nécessaires.

I. Conditions d'utilisation du barème

Ce barème, qui ne peut être utilisé que pour des véhicules dont le salarié est lui-même ou son conjoint personnellement propriétaire, prend en compte notamment les éléments suivants : dépréciation du véhicule, frais d'achat des casques et protections, frais de réparation et d'entretien, dépenses de pneumatiques, consommation de carburant et primes d'assurance. Les frais de garage ou de box et, pour les motos, les frais de péage d'autoroute, ne sont pas pris en compte. Aussi peuvent-ils, le cas échéant et sous réserve des justifications nécessaires, être ajoutés au montant des frais de transport évalués en fonction du barème annuel publié ci-dessous.

Par ailleurs, lorsque les contribuables utilisent à titre professionnel plusieurs véhicules, le barème doit être appliqué de façon séparée pour chaque véhicule, quelle que soit sa puissance fiscale. Il ne doit donc pas être fait masse des kilomètres parcourus par l'ensemble des véhicules pour déterminer les frais d'utilisation correspondants.

Les contribuables doivent alors déduire des frais exposés, la part correspondant à l'usage privé qu'ils font de leur deux-roues motorisé.

Ce barème est utilisé de la façon suivante :

• lorsque le véhicule utilisé est un vélomoteur ou un scooter dont la puissance est inférieure à 50 cm 3 :

- les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 2 000 km et supérieures à 5 000 km permettent la lecture directe du coût kilométrique ;

- la tranche intermédiaire met en oeuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

• lorsque le véhicule utilisé est une moto :

- les tranches relatives à des distances parcourues à titre professionnel inférieures ou égales à 3 000 km et supérieures à 6 000 km, permettent la lecture directe du coût kilométrique ;

- la tranche intermédiaire met en oeuvre une formule de calcul à appliquer au kilométrage professionnel effectué.

II. Tarifs applicables

Les tarifs applicables sont actualisés chaque année. Ils font l'objet d'une publication dans la division F de la série 5 FP du Bulletin officiel des impôts.

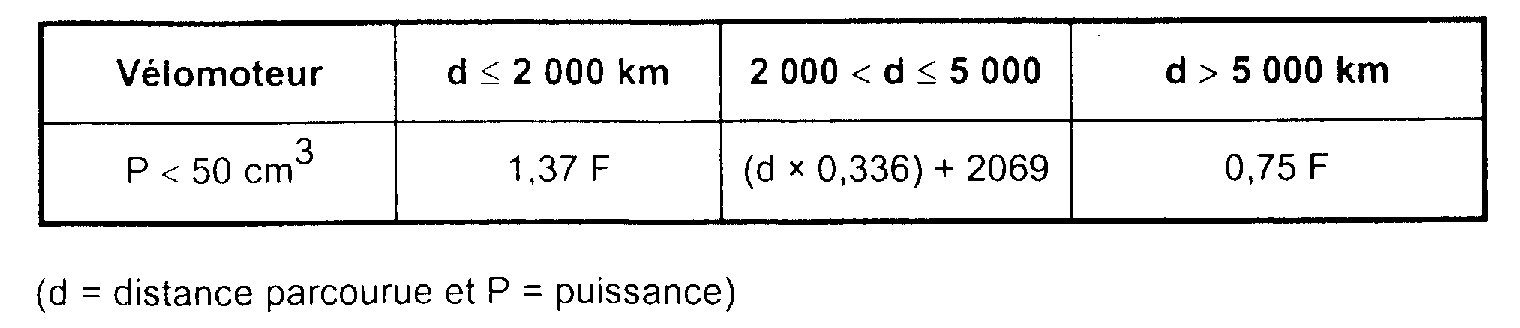

III. Barème kilométrique applicable aux vélomoteurs et scooters dont la puissance est inférieure à 50 cm 3

1. Barème 1997 :

Exemples :

- un contribuable ayant parcouru 2 500 km, dont 1 800 à titre professionnel avec un vélomoteur dont la puissance est inférieure à 50 cm 3 peut obtenir la déduction de 1,37 × 1 800 = 2 466 F. dentique le

- pour 2 500 km effectués à titre professionnel avec un vélomoteur de puissance identique, le montant de la déduction est égal à (2 500 × 0,336) + 2 069 = 2 909 F.

- pour un parcours professionnel de 5 100 km effectué avec un scooter dont la puissance est inférieure à 50 cm 3 , le montant de la déduction est de 5 100 × 0,75 = 3 825 F.

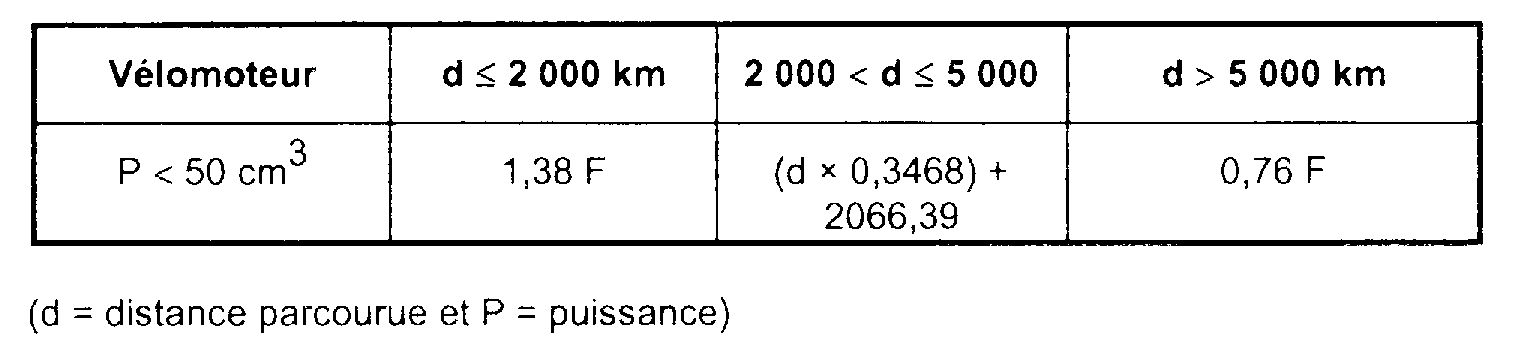

2. Barème 1998 :

Exemples :

- Un contribuable ayant parcouru 2 500 km, dont 1 800 km à titre professionnel, avec un vélomoteur dont la puissance est inférieure à 50 cm 3 peut obtenir la déduction de : 1 800 × 1,38 = 2 484 F

- Un contribuable ayant parcouru 3 000 km à titre professionnel, avec un scooter dont la puissance est inférieure à 50 cm 3 peut obtenir une déduction de : (3 000 × 0,3468) + 2 066,39 = 3 106,79 F arrondis à 3107 F.

- pour un parcours professionnel de 5100 km effectué avec un scooter dont la puissance est inférieure à 50 cm 3 , le montant de la déduction est de : 5 100 × 0,76 = 3 876 F.

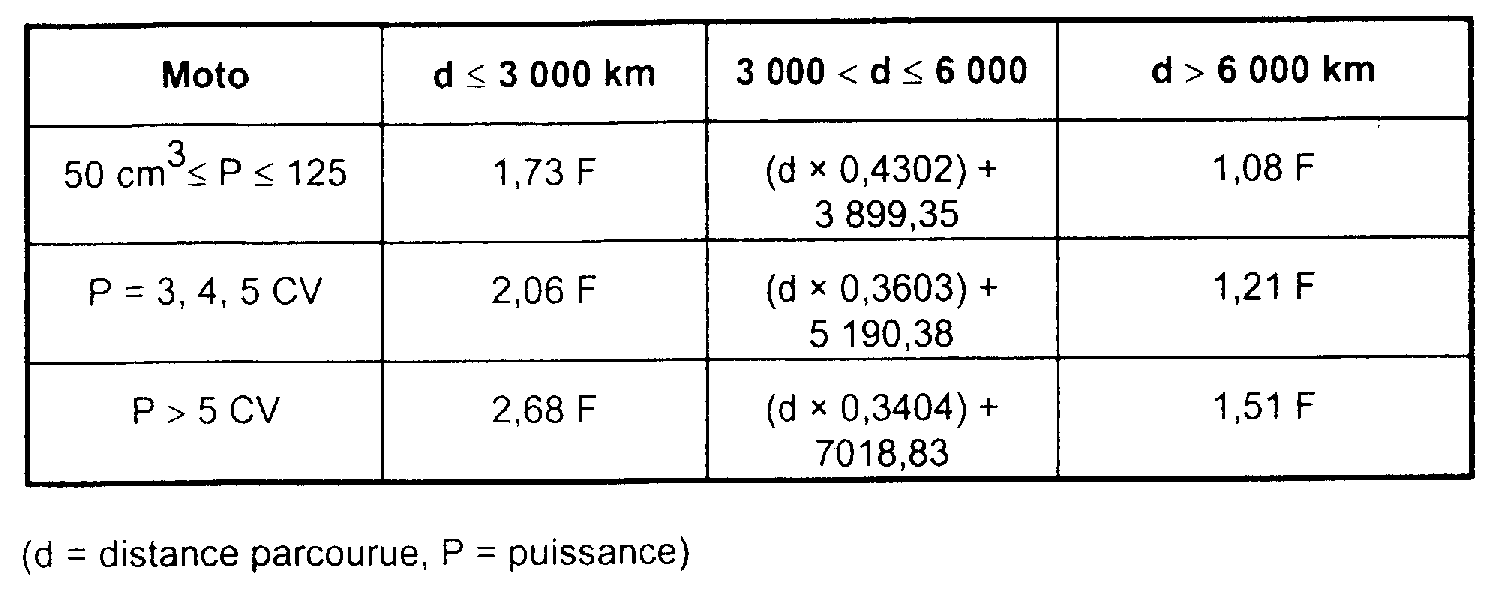

IV. Barème kilométrique applicable aux motos

1. Barème 1997 :

Exemples :

- un contribuable ayant parcouru 3 000 km, dont 2 000 à titre professionnel avec une moto de 125 cm 3 peut obtenir la déduction de 1,72 × 2 000 = 3 440 F.

- pour un parcours professionnel de 3 500 km effectué à titre professionnel avec une moto de 5 CV, le montant des frais correspondants est de (3 500 × 0,349) + 5105 = 6326,5 F arrondi à 6 327 F.

- pour un parcours de 6 500 km effectué à titre professionnel avec une moto de 9 CV, le montant de la déduction est de 1,50 × 6 500 = 9 750 F.

2. Barème 1998 : :

Exemples :

- Un contribuable ayant parcouru 3 000 km, dont 2 000 km à titre professionnel, avec une moto de 5 CV fiscaux peut obtenir la déduction de : 2 000 × 2,06 = 4 120 F.

- Pour un parcours de 5 000 km effectué à titre professionnel avec une moto dont la puissance fiscale est supérieure à 5 CV fiscaux, la déduction sera de : (5 000 × 0,3404) + 7 018,83 = 8 720,83 F arrondis à 8 721 F.

- pour un parcours de 6 100 km effectué à titre professionnel avec une moto dont la puissance fiscale est supérieure à 5 CV fiscaux, la déduction sera de : 6 100 × 1,51 = 9 211 F.

ANNEXE III

Barème d'évaluation forfaitaire des frais de carburant

I. Conditions d'utilisation du barème

En application de l'article 302 septies A ter A-2 du CGI, les frais relatifs aux carburants consommés lors des déplacements professionnels de l'exploitant individuel tenant une comptabilité super-simplifiée peuvent être enregistrés forfaitairement en fonction d'un barème publié chaque année. Ce barème indique le prix de revient kilométrique du carburant (super, super sans plomb, gazole et GPL) consommé par les véhicules en fonction de leur puissance fiscale.

Il est admis que ce barème puisse être retenu par les salariés pour l'évaluation des frais de carburant des véhicules qu'ils utilisent à titre professionnel, qu'ils en soient propriétaires, s'ils ne font pas application du barème du prix de revient kilométrique figurant en annexe I, ou non, par exemple si les véhicules sont pris à bail ou simplement prêtés.

Le barème ne peut concerner que des véhicules susceptibles d'un usage mixte, c'est-à-dire personnel et professionnel. Aussi se trouvent exclus les véhicules à vocation uniquement professionnelle tels que camions, véhicules utilitaires ...

Bien entendu, l'application du barème forfaitaire ne dispense pas le salarié de justifier précisément de l'utilisation effective pour les besoins de son activité professionnelle du véhicule concerné et de la réalité du kilométrage parcouru.

II. Tarifs applicables

Les tarifs sont actualisés et publiés chaque année par l'administration dans un BO de la série 4 FE-Division G 1 .

1 À titre d'exemple, les tarifs pour 1997 ont été publiés au BO 4 G-1-98 et ceux pour 1998 au BO 4 G-1-99 .