B.O.I. N° 132 DU 28 DECEMBRE 2007

BULLETIN OFFICIEL DES IMPÔTS

7 G-8-07

N° 132 DU 28 DECEMBRE 2007

DROITS DE MUTATION À TITRE GRATUIT . TARIF ET LIQUIDATION DES DROITS. TARIF APPLICABLE EN 2008.

(C.G.I., art. 777, 779, 788, 790 B, 790 D, 790 E, 790 F ET 790 G)

NOR : ECE L 07 20570J

Bureau C 2

L'article 9 de la loi en faveur de l'emploi et du pouvoir d'achat, en date du 21 août 2007, a instauré le principe d'une actualisation annuelle automatique, au 1 ER janvier de chaque année, en fonction de l'inflation, avec arrondissement à l'euro le plus proche, des tranches des barèmes prévus à l'article 777 du code général des impôts (CGI) et des abattements mentionnés à l'article 779 du même code.

L'article 20 de la loi de finances pour 2008 étend ce principe aux abattements et tarifs applicables en matière de droits de mutation à titre gratuit, prévus par les articles 790 B, 790 D, 790 E, 790 F, 790 G et le VI de l'article 788 du CGI.

Compte tenu de l'évolution de l'indice des prix hors tabac de 1,3%, les barèmes et abattements applicables au 1er janvier 2008 pour les droits de mutation à titre gratuit sont les suivants :

I. Actualisation des barèmes fixés à l'article 777 du CGI

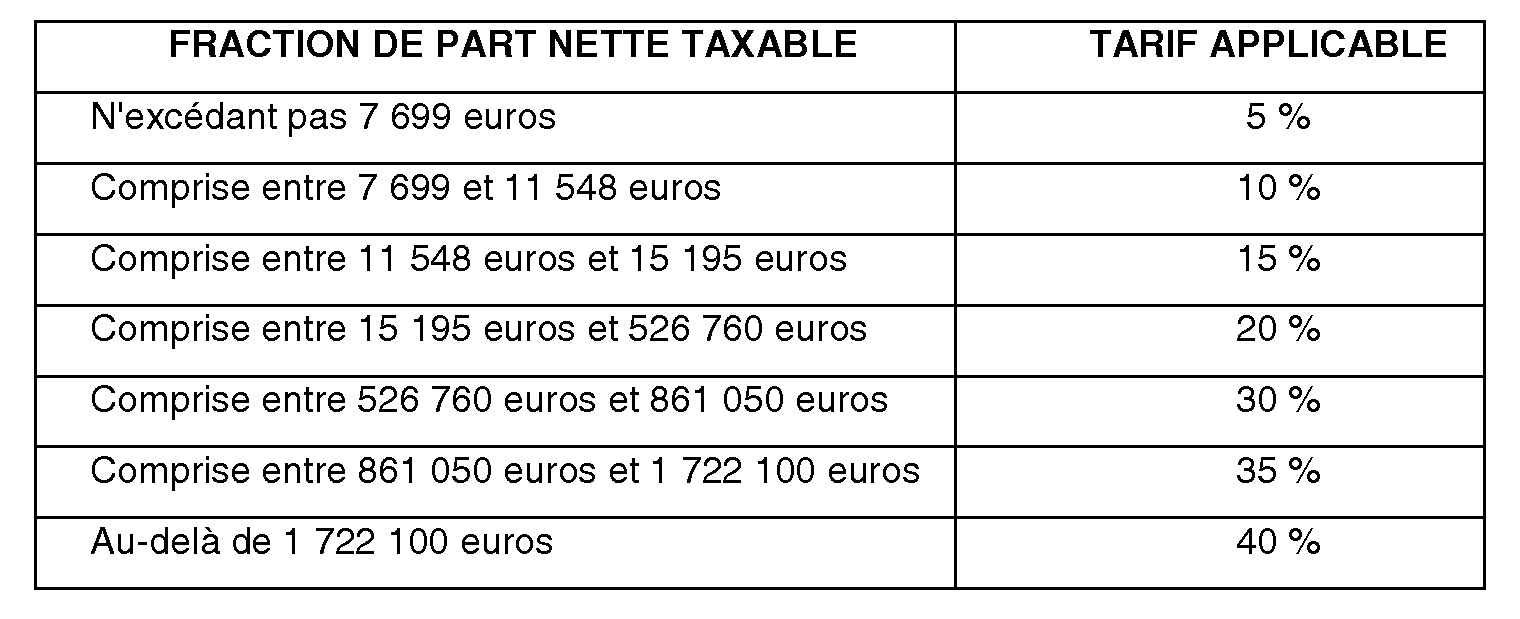

Tableau I

Tarif des droits applicables en ligne directe

Tableau II

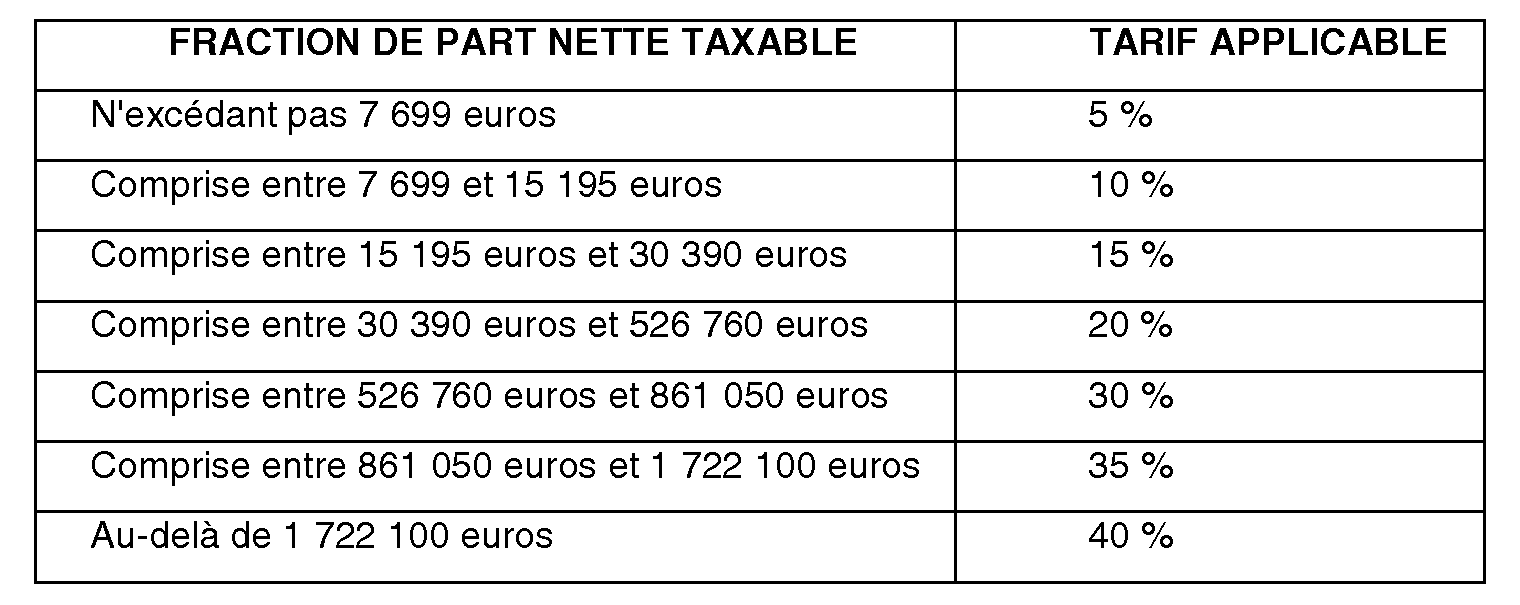

Tarif des droits applicables entre époux et entre partenaires liés par un pacte civil de solidarité (PACS)

Tableau III

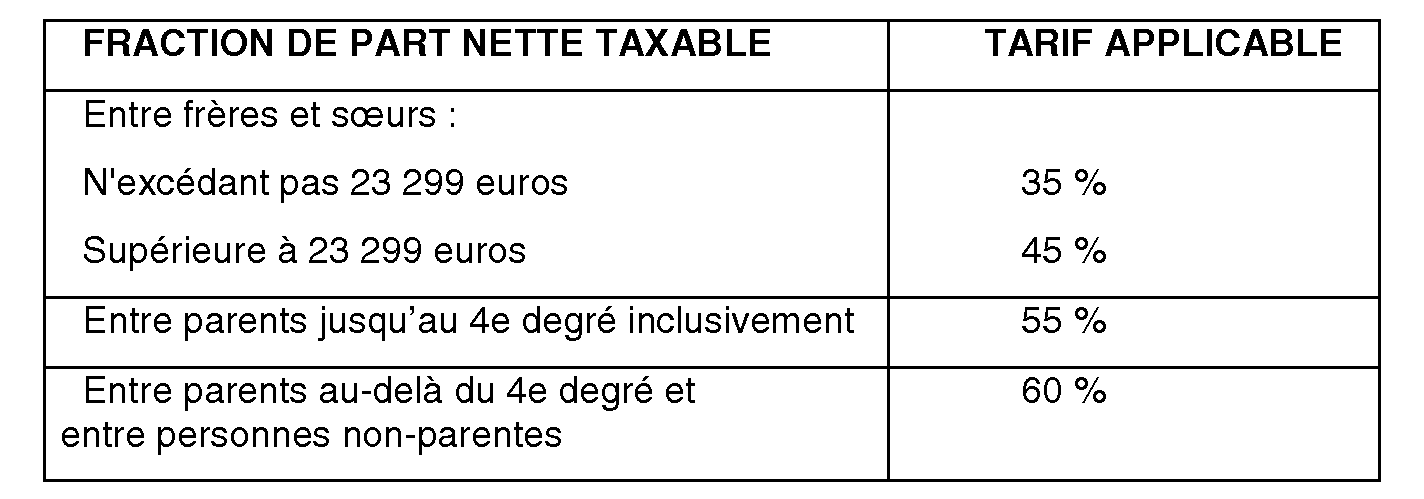

Tarif des droits applicables en ligne collatérale et entre non-parents

II. Actualisation des abattements prévus à l'article 779 du CGI

- L'abattement applicable sur la part de chacun des ascendants et sur la part de chacun des enfants vivants ou représentés par suite de prédécès ou de renonciation est porté de 150 000 à 151 950 euros.

- L'abattement de 150 000 euros applicable sur la part de tout héritier, légataire ou donataire, incapable de travailler dans des conditions normales de rentabilité, en raison d'une infirmité physique ou mentale, congénitale ou acquise est porté à 151 950 euros.

- L'abattement de 15 000 euros applicable en cas de donation ou, lorsque les dispositions de l'article 796-0 ter du CGI ne sont pas applicables, en cas de succession, sur la part de chacun des frères ou soeurs vivants ou représentés par suite de prédécès ou de renonciation est porté à 15 195 euros.

- L'abattement de 7 500 euros effectué sur la part de chacun des neveux et nièces est revalorisé à 7 598 euros.

III. Actualisation de l'abattement prévu au IV de l'article 788 du CGI

L'abattement de 1 500 euros applicable à défaut d'un autre abattement sur la part successorale reçue est revalorisé à 1 520 euros

IV. Actualisation de l'abattement prévu à l'article 790 B du CGI

L'abattement de 30 000 euros prévu en faveur de chacun des petits-enfants est porté à 30 390 euros.

V. Actualisation de l'abattement prévu à l'article 790 D

L'abattement de 5 000 euros prévu en faveur de chacun des arrière-petits-enfants du donateur est porté à 5 065 euros.

VI. Actualisation de l'abattement prévu à l'article 790 E du CGI.

L'abattement de 76 000 euros applicable sur la part reçue par le conjoint du donateur est porté à 76 988 euros.

VII. Actualisation de l'abattement prévu à l'article 790 F du CGI.

L'abattement de 76 000 euros prévu en faveur des transmissions à titre gratuit entre vifs réalisées entre partenaires liés par un pacte civil de solidarité est porté à 76 988 euros.

VIII. Actualisation de l'abattement prévu à l'article 790 G du CGI

L'abattement de 30 000 euros prévu en faveur de l'exonération des dons de sommes d'argent, sous certaines conditions, est porté à 30 390 euros.

La Directrice de la législation fiscale

Marie-Christine LEPETIT