B.O.I. N° 192 du 7 OCTOBRE 1994

BULLETIN OFFICIEL DES IMPÔTS

3 D-6-94

N° 192 du 7 OCTOBRE 1994

3 C.A. / 35 - D 1211

INSTRUCTION DU 29 SEPTEMBRE 1994

TVA. REGLES APPLICABLES AUX SOCIETES D'AFFACTURAGE ET A LEURS CLIENTS.

SORT RESERVE AUX CREANCES IMPAYEES.

NOR : BUD F 94 30035 J

[S.L.F. - Bureaux D 1 et D 2]

|

PRÉSENTATION

Cette instruction décrit les règles de TVA applicables aux sociétés d'affacturage et à leurs clients. • |

||||

L'affacturage (« factoring ») est un contrat qui met en présence trois personnes :

- la société d'affacturage (« factor »)

- l'adhérent, c'est-à-dire l'entreprise fournisseur de biens ou prestataire de services qui a fait appel au « factor » ;

- le client de l'adhérent.

Aux termes d'une convention, l'adhérent s'engage à transférer au « factor » l'ensemble des créances dont il dispose sur des tiers-acheteurs et à leur notifier ce transfert.

De son côté le « factor » s'engage à gérer les comptes clients de son adhérent, à recouvrer ses créances et à en garantir la bonne fin. Le « factor » ouvre un compte courant à son adhérent et porte à son crédit le montant des créances de son client.

Ainsi titulaire des droits du créancier, à la suite des transferts de créances, la société d'affacturage assure le recouvrement des créances et prend en charge le contentieux en cas de non-paiement.

I. Situation de la société d'affacturage

La société d'affacturage, moyennant une rémunération, poursuit elle-même et pour son compte le recouvrement des créances auprès des débiteurs.

Sa rémunération se décompose en :

- une commission d'affacturage proprement dite, qui varie selon les risques et s'établit généralement entre 0,50 % et 3 % du montant total des créances remises, toutes taxes et frais compris ;

- une commission dite de financement, perçue au titre du financement des créances effectué pour la période qui sépare la date d'inscription en compte courant de celle de l'échéance des créances. Cette commission est calculée sur le solde débiteur du compte courant de l'adhérent du « factor ».

En vertu des dispositions de l'article 261-C-1°-c du code général des impôts les profits réalisés à l'occasion d'opérations portant sur les créances sont exonérés de taxe sur la valeur ajoutée, quelle que soit la nature de ces créances. En revanche, !es opérations de recouvrement proprement dites des créances sont soumises à la taxe (cf. DB 3 L-511 n° 10).

Les opérations d'affacturage sont des opérations afférentes à la négociation de créances et sont donc à ce titre exonérées de taxe sur la valeur ajoutée en application de l'article 261-C-1°-c du code général des impôts.

Toutefois, les sociétés d'affacturage peuvent, aux termes de l'article 260 B du même code, opter pour le paiement de la TVA au titre des opérations d'affacturage. Cette option couvre l'ensemble des commissions perçues à ce titre par les sociétés d'affacturage (DB 3 L-5133 n° 9).

II. Situation de l'adhérent du « factor »

1. Déductibilité par l'adhérent de la taxe facturée par le « factor »

L'adhérent du « factor » peut déduire dans les conditions de droit commun la TVA régulièrement mentionnée sur les factures de commission d'affacturage délivrées par la société d'affacturage, lorsque celle-ci a exercé l'option pour le paiement de la TVA.

2. Exigibilité de la taxe due par l'adhérent au titre des opérations donnant lieu à affacturage

a) Date d'exigibilité

- Pour les créances nées d'une livraison de biens, l'opération d'affacturage ne modifie pas la date à laquelle le fournisseur des biens (l'adhérent de la société d'affacturage) doit acquitter la taxe au Trésor. La taxe est exigible lors de la livraison des biens (CGI, art. 256-II), quel que soit le mode ou la date de paiement du prix (DB 3 B-21).

- Pour les prestations de services et les travaux immobiliers, l'exigibilité intervient en principe 1 lors de l'encaissement des acomptes, du prix ou de la rémunération (DB 3 B-22). Cet encaissement est réalisé lors de la perception des sommes se rapportant à l'opération imposable, ou de la remise d'un chèque bancaire ou postal.

L'encaissement était réputé intervenir à la date à laquelle l'adhérent recevait du « factor » le montant de la créance transférée, soit en pratique, à la date à laquelle il était crédité du montant des créances transférées. Cette analyse ne prévalait toutefois que dans les cas où la société d'affacturage assumait le risque d'impayé.

Cette interprétation est rapportée.

Il doit désormais être considéré que l'exigibilité de la TVA dans cette situation est située à la date du paiement de la créance par le débiteur. Cette solution est identique à celle qui est déjà appliquée dans le cas où la société d'affacturage n'assume pas le risque d'impayé (cf. BOI 3 B-2-88 et DB 3 B-22), ainsi qu'à celles prévues en matière d'escompte commercial ou en cas de recours aux crédits prévus par la loi n° 81-1 du 2 janvier 1981 modifiée par l'article 61 de la loi n° 84-46 du 24 janvier 1984 (loi Dailly).

b) Redevable de la taxe

L'adhérent demeure le seul débiteur légal de la taxe envers le Trésor. Il appartient donc au « factor » d'informer son adhérent du paiement effectif de la créance par le client afin que l'adhérent soit en mesure de respecter ses obligations fiscales.

3. Base d'imposition

II est rappelé qu'elle est constituée par le montant brut de la créance correspondant au montant de la contrepartie des prestations ou des biens fournis et facturés au client, telle qu'elle est définie par les articles 266 et 267-I du code général des impôts.

Le fait que la société d'affacturage prélève directement sa rémunération sur le montant nominal des créances réglées à l'adhérent de telle sorte que celui-ci ne perçoit pas en définitive la totalité de la somme versée par le client est sans incidence sur la base d'imposition de l'adhérent.

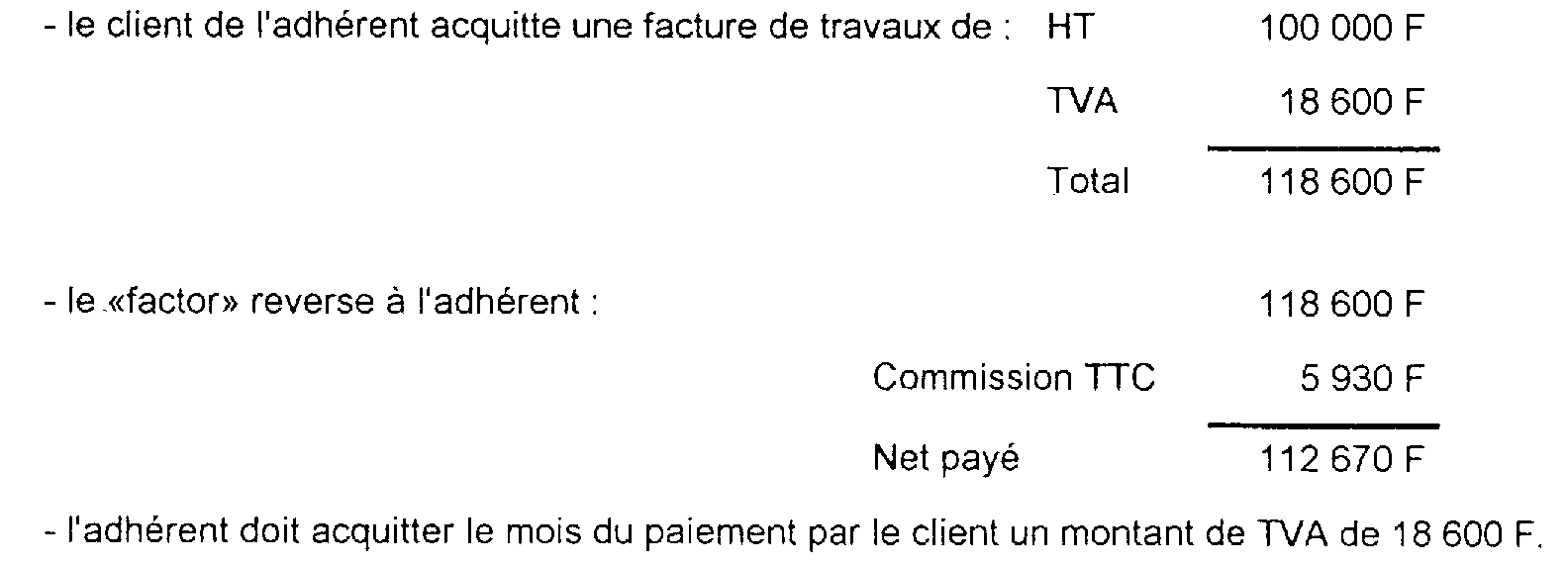

Exemple

De même, en cas d'exigibilité au moment de la livraison ou des débits, il convient de retenir comme base d'imposition le montant brut de la créance en cas de non-paiement ou de paiement partiel par le client tant que le caractère irrécouvrable de la créance n'est pas établi (cf. IV, sort réservé aux créances impayées).

III. Situation du client de l'adhérent

Le droit à déduction de l'acheteur d'un bien ou d'un bénéficiaire d'un service prend naissance à la date d'exigibilité de la taxe chez le vendeur ou le prestataire (CGI, art. 271-1-2).

Compte tenu des principes exposés ci-dessus en ce qui concerne les règles d'exigibilité de la taxe chez l'adhérent d'une société d'affacturage, les principes suivants sont alors applicables à l'égard du client de l'adhérent.

1. Vente de biens

La taxe est exigible chez l'adhérent lors de la livraison du bien à son client. Ce dernier peut dès ce moment, dans les conditions habituelles, déduire la taxe qui lui a été facturée par son fournisseur.

L'opération d'affacturage n'a donc pas d'incidence sur l'application des règles de droit commun relatives aux livraisons de biens.

2. Prestations de services et travaux immobiliers

Pour ces opérations, le droit à déduction naît chez le bénéficiaire de la prestation -client de l'adhérent- au moment où l'exigibilité intervient chez l'adhérent, son fournisseur, c'est-à-dire au moment du paiement du prix des services ou des travaux par le client (cf. § 2. a)

Le client déduit donc dans les conditions de droit commun la taxe qui lui a été régulièrement facturée par son fournisseur.

IV. Le sort réservé aux créances impayées

L'article 272-1 du code général des impôts permet au fournisseur d'un bien ou au prestataire d'un service de récupérer la TVA acquittée si la vente ou le service est résilié ou annulé ou si la créance correspondante est devenue définitivement irrécouvrable à la condition qu'il justifie auprès de l'administration avoir délivré préalablement une facture rectificative à son client (DB 3 D-1211 n°s 16 et s.).

Le problème de la restitution de taxe en cas d'impayé se pose en cas de livraison de bien (ou en cas de prestation de services avec autorisation d'acquitter la taxe sur les débits) dès lors que le fournisseur a acquitté régulièrement la TVA au Trésor avant le règlement de son client.

La mise en oeuvre de ces dispositions dans le cadre de l'affacturage se pose toutefois de façon particulière (cf. DB 3 D-1211 n° 46).

Ainsi, selon les solutions en vigueur, en cas d'impayé par le client de l'adhérent, la procédure de récupération de la TVA prévue à l'article 272-1 du code déjà cité ne peut en principe s'appliquer ni au fournisseur (adhérent de la société d'affacturage) puisqu'il a été payé, ni à la société d'affacturage elle-même, puisqu'elle n'est pas le redevable légal de la taxe dont la restitution est demandée, le contrat d'affacturage n'étant, à cet égard, pas opposable à l'administration.

En contrepartie, le droit à déduction du client de l'adhérent n'est pas remis en cause.

Toutefois, dans la situation où la créance devient définitivement irrécouvrable par la société d'affacturage, les modalités suivantes peuvent désormais être appliquées pour permettre la récupération de la taxe collectée au titre d'une opération impayée.

1. Livraison d'un bien (ou autorisation de paiement d'après les débits dans le cas d'une prestation de services)

Le « factor » qui a réglé son adhérent (le fournisseur), constate que la créance est, en totalité ou en partie, définitivement irrécouvrabie (cf. DB 3 D-1211 n°s 21 et s.).

Il informe en conséquence l'adhérent de l'échec des poursuites intentées contre le débiteur en lui fournissant les indications nécessaires pour établir le caractère irrécouvrable de la créance (cf. DB 3 D-1211 n° 22). L'adhérent, redevable légal de la taxe qui se rapporte à l'opération devenue impayée, est alors autorisé à émettre une facture rectificative conformément aux dispositions de l'article 272-1 du code général des impôts (cf. DB 3 D-1211).

L'adhérent peut, dans ces conditions, récupérer la taxe qu'il a précédemment acquittée au Trésor, la déductibilité de cette taxe étant corrélativement remise en cause chez son client.

La possibilité pour la société d'affacturage de demander à son adhérent le reversement à son profit de la taxe ainsi récupérée relève de leurs seules relations contractuelles. Dans l'hypothèse où cette rétrocession n'interviendrait pas, le profit réaiisé par l'adhérent du fait de l'encaissement déjà intervenu de la créance TVA comprise devrait être dûment constaté. En revanche, lorsque cette rétrocession est effectuée par l'adhérent à la société d'affacturage, il s'analyse comme une diminution du montant de la part de la créance faisant l'objet du transfert.

2. Prestation de services

La question de l'impayé au regard de la TVA ne se pose pas dès lors que l'exigibilité étant liée au règlement par le client de la créance détenue par le « factor », il n'y a pas de taxe acquittée par l'adhérent en cas de non-paiement et qu'il n'y a pas eu non plus de TVA déduite par le client.

En revanche, en cas de prestation de services fournie par un prestataire autorisé à acquitter la taxe sur la valeur ajoutée selon les débits, les règles exposées ci-dessus peuvent être appliquées en cas d'impayé.

Annoter :

DB 3 A-211 et 212

DB 3 D-1211 n°s 23 et 46

DB 3 L-5133

Le Directeur,

chef du service de la législation fiscale

Michel TALY

1 Si le fournisseur a été autorisé à acquitter la taxe d'après les débits (DB 3 B-262) ou à opter pour le paiement de la taxe lors de la livraison (travaux immobiliers, DB 3 B-261 et BOI 3 C-2-93) l'opération d'affacturage ne modifie pas les règles d'exigibilité de la TVA.