B.O.I. N° 67 du 13 AVRIL 2005

BULLETIN OFFICIEL DES IMPÔTS

13 L-2-05

N° 67 du 13 AVRIL 2005

RAPPORT DU COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

ANNEE 2004

(LPF art L 64)

NOR : BUD L 05 00070 J

BUREAU T 1

|

L'article L 64 du Livre des procédures fiscales prévoit que les avis rendus par le Comité Consultatif pour la répression des abus de droit font l'objet d'un rapport annuel. Le service trouvera ci-après la reproduction du rapport adressé par le Président du Comité au Ministre, au titre de l'année 2004. • |

||||

Le Sous-Directeur, chargé par interim du service juridique

JP. LIEB

•

COMITE CONSULTATIF POUR LA REPRESSION DES ABUS DE DROIT

RAPPORT ANNUEL 2 0 0 4

Rapport établi par le Comité consultatif pour la répression des abus de droit, composé de :

- M. Robert TOUZERY, Conseiller d'Etat Honoraire, président,

- M. Michel EDIN, Conseiller Honoraire à la Cour de Cassation,

- M. Guy GILBERT, Professeur des universités,

- M. Jean-Pierre COSSIN, Conseiller Maître à la Cour des Comptes.

Les textes

(extrait de l'article L 64 du Livre des procédures fiscales).

" Ne peuvent être opposés à l'administration des impôts les actes qui dissimulent la portée véritable d'un contrat ou d'une convention ... "

L'administration est en droit de restituer son véritable caractère à l'opération litigieuse. En cas de désaccord sur les redressements notifiés sur le fondement du présent article, le litige est soumis, à la demande du contribuable, à l'avis du comité consultatif pour la répression des abus de droit. L'administration peut également soumettre le litige à l'avis du comité dont les avis rendus feront l'objet d'un rapport annuel " ...

(Article R* 64-2 du Livre des procédures fiscales - Décret du 26 décembre 1991)

" Lorsque l'administration se prévaut des dispositions du cinquième alinéa de l'article L 64, le contribuable dispose d'un délai de trente jours à compter de la réception de la réponse de l'administration à ses observations pour demander que le litige soit soumis à l'avis du Comité consultatif pour la répression des abus de droit " .

Composition

La composition du Comité consultatif pour la répression des abus de droit est prévue à l'article 1653 C du code général des impôts. Elle réunit :

- un conseiller d'Etat, Président,

- un conseiller à la cour de cassation,

- un professeur des universités, agrégé de droit ou de sciences économiques,

- un conseiller maître à la cour des comptes.

Nomination

M. Jean-Pierre Cossin, conseiller maître à la cour des comptes, a succédé comme membre du Comité à M. Alain Delorme (JO du 13 octobre 2004).

Activité

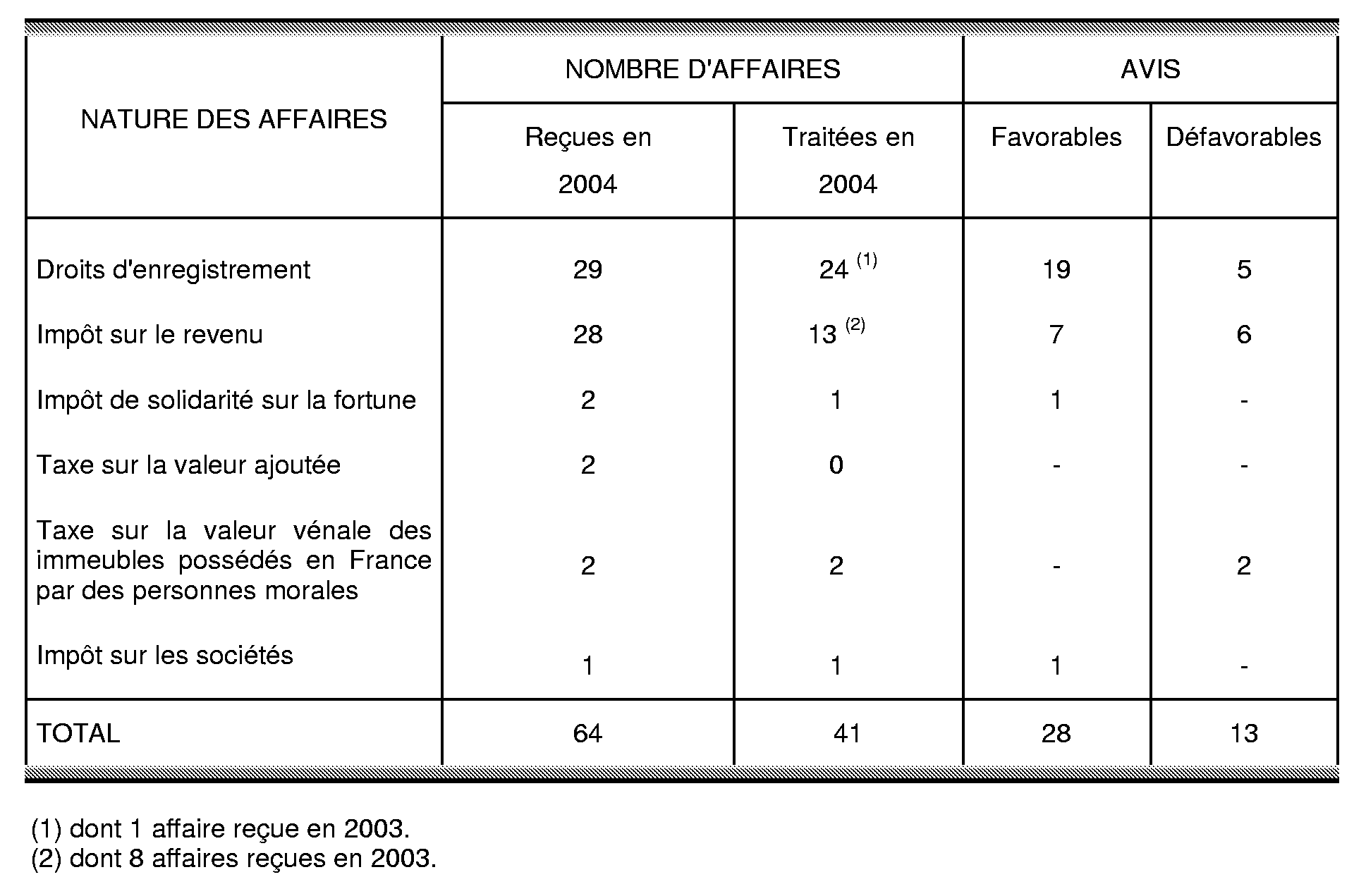

Le Comité a tenu sept séances en 2004 au cours desquelles il a examiné 41 affaires (cf. annexe I).

Bilan

En 2004, le Président du Comité a été saisi de 64 affaires.

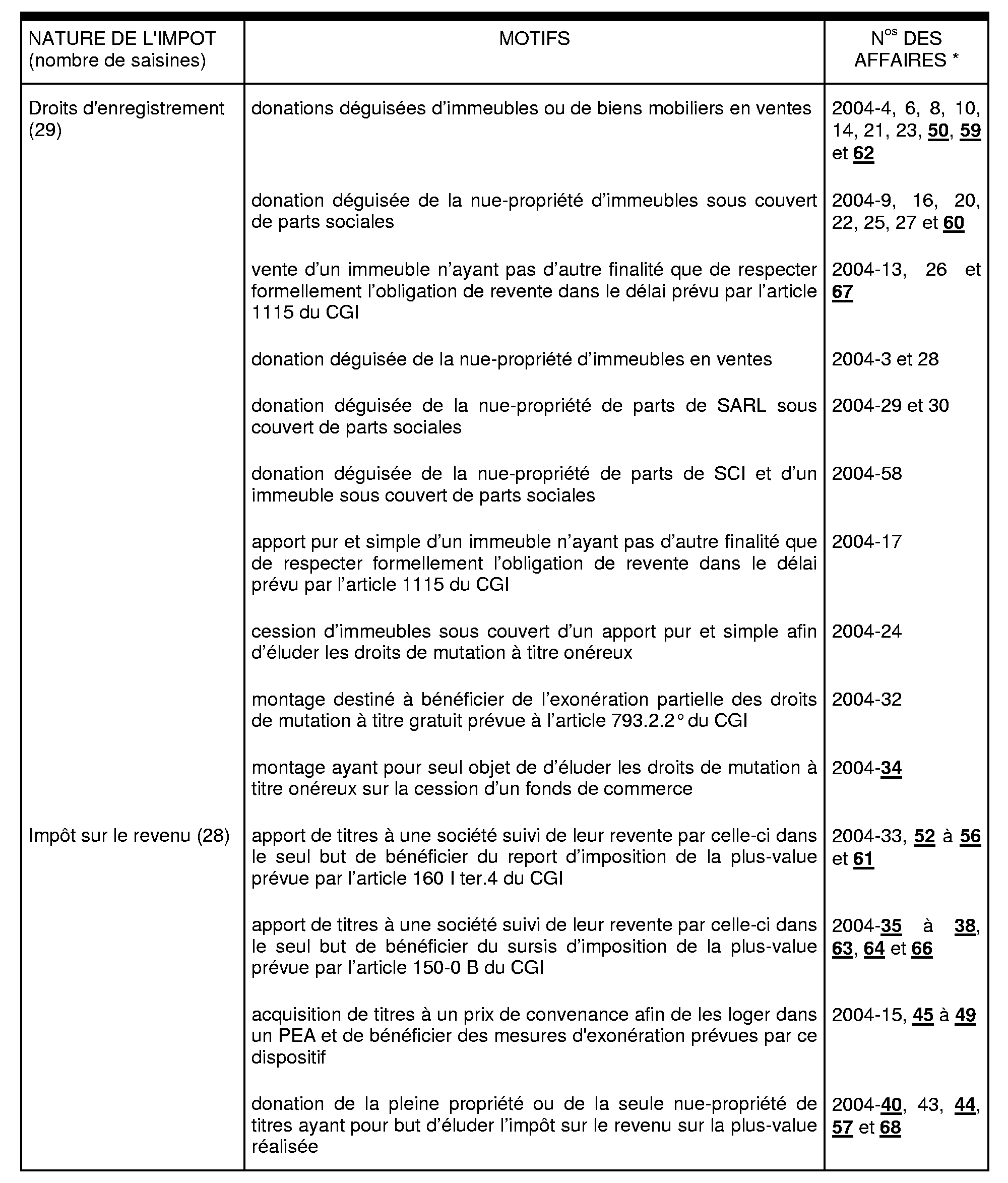

1) S'agissant des droits d'enregistrement, les ventes d'immeubles dissimulant des donations et les donations déguisées sous couvert de parts sociales représentent un peu moins de la moitié des dossiers examinés (cf. annexe II).

En outre, le Comité s'est prononcé à nouveau sur les cas :

- de donation de titres préalablement à leur cession (cf. affaires n° 2003-14, 22, 36, 39 et 2004-43 en annexe III) en considérant notamment que lorsque la cession des titres était parfaite préalablement à la donation, l'administration était fondée à faire usage de la procédure contradictoire de droit commun mais que la procédure de répression des abus de droit n'apparaissait pas nécessaire s'agissant de l'interprétation d'actes non fictifs auxquels le contribuable donne une qualification impropre ;

- des montages destinés à bénéficier abusivement du report d'imposition prévu par l'ancien article 160 I ter 4 du CGI (cf. affaires n° 2003-35, 38 et 2004-33 en annexe III).

2) Par ailleurs, le Comité a été amené à examiner diverses affaires dont les plus caractéristiques concernent :

a) l'acquisition de titres à un prix de convenance afin de les loger dans un plan d'épargne en actions (PEA) et de bénéficier des mesures d'exonération prévues par ce dispositif (cf. affaires n°2003-40 et 2004-15 en annexe III)

Dans la première affaire, les titres inscrits sur le PEA avaient été acquis pour le franc symbolique alors que dans la deuxième affaire, le prix d'acquisition unitaire était de 37 € alors que la valeur de l'action à la date d'acquisition était de 135 €.

Le Comité a estimé que les titres acquis à un prix de convenance avaient été inscrits sur le PEA dans le but d'exonérer la plus-value future en dehors du contexte et de l'esprit dans lequel le législateur avait conçu ce dispositif.

b) revendication abusive de l'article 1115 du CGI (cf. affaires n° 2004-13, 17 et 26 en annexe II)

Dans ces trois affaires, le Comité a considéré que la cession, ou l'apport pur et simple, de l'immeuble acquis sous le régime de l'article 1115 du CGI n'avait pas d'autre finalité que de respecter formellement l'obligation de revente dans le délai prévu par l'article précité.

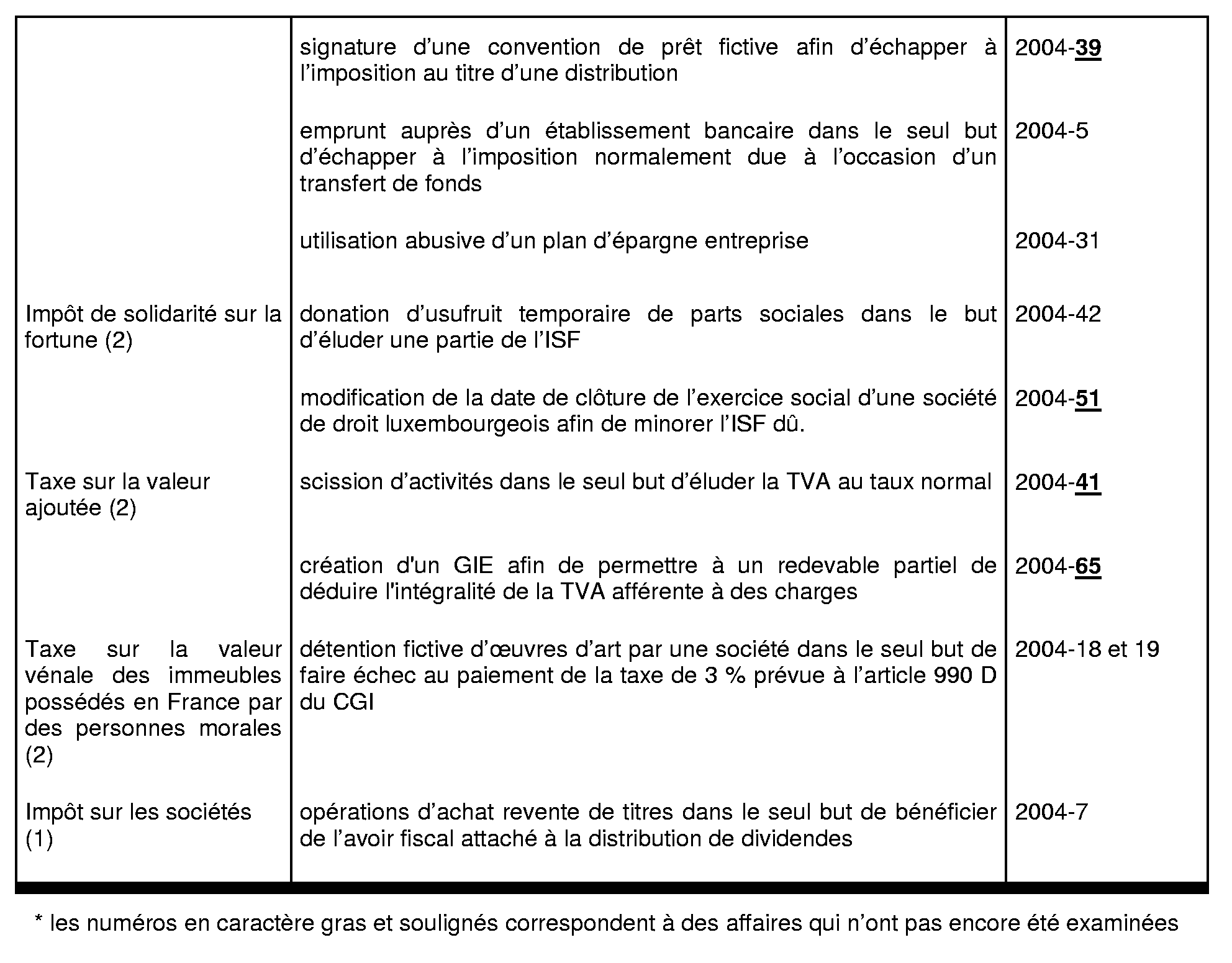

c) donation d'usufruit temporaire de parts sociales dans le but d'éluder une partie de l'impôt de solidarité sur la fortune (cf. affaire n° 2004-42 en annexe III)

ANNEXE I

I - Nombre d'affaires reçues et d'avis rendus

II - Motif des redressements

ANNEXE II

I - DROITS D'ENREGISTREMENT

A) Avis concernant les donations déguisées

Donations déguisées en ventes

Affaire n° 2003-41

1) Les faits

Mme C... a acquis de M. et Mme M... la nue-propriété de deux appartements. Le prix exprimé à l'acte, soit 22 867 €, a été converti en diverses obligations de soins et d'entretien.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété des biens immobiliers, le 21 janvier 1998, par M. et Mme M... à Mme C... au motif que l'intention libérale de M. et Mme M... était manifeste en raison notamment :

- des liens d'amitié unissant les parties à l'acte ; M. et Mme M..., qui n'avaient pas de descendance directe, connaissaient Mme C... depuis plusieurs années, cette dernière travaillait chez eux comme femme de ménage ;

- de l'état de santé fragile de M. et Mme M... qui étaient tous les deux hospitalisés lors de la passation de l'acte, Mme M... étant décédée moins de deux mois après la vente ;

- de plusieurs libéralités consenties à Mme C... et à son concubin M. R..., ce dernier disposant d'une procuration sur le compte bancaire de M. et Mme M... ;

- enfin de l'absence de réelle contrepartie à la prétendue vente dans la mesure où l'obligation de soins et d'entretien n'a pas été réellement exécutée, M. M... ayant utilisé les services de salariés à domicile lorsqu'il séjournait chez lui.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-3

1) Les faits

Mme P... a acquis de Mme T... la nue-propriété d'un appartement. Le prix exprimé à l'acte, soit 47 259 €, a été converti en une obligation de soins et d'entretien elle-même convertible en une rente viagère annuelle de 4 573 €.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété du bien immobilier, le 13 janvier 1996, par Mme T... à Mme P... au motif que l'intention libérale de Mme T... était manifeste en raison notamment :

- de l'état de santé de Mme T... qui était hospitalisée depuis trois semaines lors de la signature de l'acte et qui est décédée six jours après la vente ;

- de la situation financière et patrimoniale de Mme T... qui ne l'obligeait pas à vendre la nue-propriété du bien immobilier ;

- enfin de la situation économique des époux P... qui ne leur permettait pas de supporter effectivement la charge pécuniaire des obligations contractuelles ou encore de la rente viagère.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-4

1) Les faits

M. et Mme P... ont acquis de M. R... une maison d'habitation. Le prix exprimé à l'acte, soit 80 798 €, a été converti en « bail à nourriture » c'est-à-dire en l'obligation de loger, nourrir et soigner le vendeur.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la maison d'habitation, le 23 mars 1996, par M. R... à M. et Mme P... au motif que l'intention libérale de M. R... était manifeste en raison notamment :

- des liens d'amitié unissant les parties à l'acte ; M. R..., qui était veuf et n'avait pas de descendance directe, connaissait M. et Mme P... depuis plus de deux ans ;

- M. R..., âgé de 85 ans lors de la passation de l'acte, est décédé trois mois après la vente ;

- de la souscription d'un contrat d'assurance-vie au profit de M. P... le 7 mars 1996 ;

- de la situation financière de M. R... qui ne l'obligeait pas à vendre sa résidence principale ;

- enfin, de l'absence de réelle contrepartie à la prétendue vente dans la mesure où les obligations découlant du « bail à nourriture » n'ont pas été réellement exécutées, M. R... utilisant par ailleurs les services d'une association d'aide à domicile depuis le 1 er juillet 1993.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-6

1) Les faits

M. et Mme Paul P... ont acquis de Mme M... une maison ainsi que diverses parcelles de terre. Le prix exprimé à l'acte, soit 22 867 €, a été converti en une obligation de soins et d'entretien remplacée par une rente annuelle de 4 116 € en cas d'impossibilité de maintien et de soin à domicile de Mme M....

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente du bien immobilier, le 13 février 1999, par Mme M... à M. et Mme P... au motif que l'intention libérale de Mme M... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte ; M. P... étant un cousin au cinquième degré de Mme M..., cette dernière n'ayant pas de descendance directe ; en l'absence d'héritier réservataire, M. P... venait à la succession de Mme M... qui l'a d'ailleurs institué un des légataires à titre universel ;

- de l'absence de besoins financiers de Mme M... qui disposait de revenus suffisants pour financer seule ses dépenses d'entretien ;

- enfin de l'absence de réelle contrepartie à la prétendue vente dans la mesure où l'obligation de soins et d'entretien n'a pas été réellement exécutée, Mme M... ayant continué d'habiter son domicile éloigné géographiquement de celui des époux P....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales, étant précisé que la question du tarif des droits de mutation ne relève pas de sa compétence.

Affaire n° 2004-8

1) Les faits

M. et Mme D... ont acquis de Mme P... un appartement. Le prix exprimé à l'acte, soit 45 735 €, a été payé pour moitié antérieurement à l'acte et hors la vue du notaire, et pour moitié le jour de l'acte et par la comptabilité du notaire.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de l'appartement, le 5 juin 1998, par Mme P... à M. et Mme D... au motif que l'intention libérale de Mme P... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme D... était une nièce par alliance de Mme P... ; cette dernière, n'ayant pas de descendance directe, avait institué Mme D... légataire à titre universel ;

- de la situation financière et patrimoniale de Mme P... qui ne l'obligeait pas à vendre son appartement ;

- du fait que les comptes bancaires de Mme P... étaient domiciliés chez Mme D... et qu'elle avait souscrit au bénéfice de cette dernière plusieurs contrats d'assurance-vie ;

- enfin, de l'absence de justification du paiement de la somme de 22 867 € effectué hors la vue du notaire.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-10

1) Les faits

M. et Mme B... et M. et Mme L... ont acquis de M. D... une maison d'habitation. Le prix exprimé à l'acte, soit 62 504 €, a été converti en diverses obligations de soins et d'entretien.

2) Avis rendu

Le Comité a notamment constaté que :

- M... D... est décédé le 5 mars 2000 alors que la vente du bien immobilier a eu lieu le 4 décembre 1992 ;

- les revenus déclarés par M. D... ne permettent pas de conclure à l'absence d'intérêt économique à ladite vente ;

- les services d'une aide ménagère dont bénéficiait M. D... au titre des années 1993 à 1995 paraissent insuffisants pour couvrir l'ensemble des obligations viagères visées au contrat.

Le Comité en a conclu que la vente de la maison d'habitation ne dissimulait pas une donation.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-14

1) Les faits

Mme R... a acquis de Mlle M... un immeuble. Le prix exprimé à l'acte, soit 48 784 €, a été converti en une obligation de soins et en une rente viagère annuelle de 3 247 € payable par termes trimestriels.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de l'immeuble, le 19 novembre 1993, par Mlle M... à Mme R... au motif que l'intention libérale de Mlle M... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mlle M..., célibataire et sans enfant, et Mme R... étaient cousines au 5 ème degré ;

- de libéralités consenties par Mlle M... à Mme R... entre les mois de décembre 1993 et octobre 1994, Mlle M... étant décédée le 10 décembre 1994 ;

- enfin, de l'absence de contrepartie sérieuse à la vente, deux échéances n'ont pas été payées et les trois autres n'ont pas fait l'objet d'un versement effectif sur l'un quelconque des comptes bancaires de Mlle M....

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-21

1) Les faits

M. G... a vendu à Mme G... une maison d'habitation. Le prix exprimé à l'acte, soit 42 686 €, a été converti en une rente annuelle viagère de 4 573 € payable par termes trimestriels.

2) Avis rendu

Le Comité a notamment constaté que :

- Mme G... a bien honoré le paiement de la rente trimestrielle du 11 mars 1992, date de l'acquisition, au 25 novembre 1996, date du décès de M. G... ;

- les revenus déclarés par M. G... ne permettent pas de conclure à l'absence d'intérêt économique à ladite vente ;

- l'administration ne démontre pas que Mme G... avait donné son acceptation à sa qualité de bénéficiaire des contrats d'assurance-vie souscrits par M. G... postérieurement à la vente du 11 mars 1992.

Le Comité en a conclu que la vente de la maison d'habitation ne dissimulait pas une donation.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-23

1) Les faits

La SCI G... a acquis de Mme T... un immeuble à usage d'habitation et commercial. Le prix exprimé dans l'acte, correspondant à une cession pour moitié en pleine propriété, soit 121 959 €, et pour l'autre moitié en nue-propriété, soit 73 176 €, a été converti en une rente viagère annuelle de 22 867 € payable par termes trimestriels.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de l'immeuble, le 20 janvier 1995, par Mme T... à la SCI G... au motif que l'intention libérale de Mme T... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme T..., veuve et sans enfant, logeait à titre gratuit M. et Mme L... qui sont les parents et grands-parents des associés de la SCI G... ;

- de libéralités consenties par Mme T... au profit de la SCI G..., de la gérante de cette société ou encore de M. L... pour des montants équivalents aux versements des arrérages effectués par la SCI G... ;

- de la situation financière de Mme T... qui ne l'obligeait pas à vendre l'immeuble ;

- enfin, de l'absence de contrepartie sérieuse à la vente, les arrérages de la rente ayant été versés irrégulièrement et incomplètement sur la période courant de l'acte de vente à la date de décès de Mme T... le 8 novembre 1997, soit 41 466 € versés pour un total dû de 60 980 €.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-28

1) Les faits

Mlle A... a acquis de Mme B... la nue-propriété d'un immeuble. Le prix exprimé dans l'acte, soit 114 337 €, a été payé comptant le jour de la vente en dehors de la comptabilité du notaire et directement entre les parties.

2) Avis rendu

Le Comité a conclu à la requalification en donation de la vente de la nue-propriété de l'immeuble, le 28 mai 1999, par Mme B... à Mlle A... au motif que l'intention libérale de Mme B... était manifeste en raison notamment :

- des liens d'affection unissant les parties à l'acte, Mme B..., veuve sans ascendant vivant ni descendance, étant la soeur de la grand-mère de Mlle A... ;

- de l'absence de contrepartie à la vente, Mlle A... étant dans l'impossibilité de justifier le paiement du prix qui aurait été payé le jour de la mutation, hors la vue du notaire.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Donations déguisées sous couvert de parts sociales

Affaire n° 2004-9

1) Les faits

M. et Mme A... ont constitué le 28 décembre 1994, avec leurs deux fils, la SCI F.... Le même jour, M. et Mme A... apportent à la SCI la nue-propriété d'un bien immobilier leur appartenant et font donation à leurs enfants de la pleine propriété de 4 824 parts, sur les 4 826 leur appartenant, de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la SCI F... était concomitante à l'acte d'apport des époux A... et à la donation de la pleine propriété des parts de la SCI.

Le Comité a remarqué que la création de la SCI, qui ne dispose d'aucun revenu, ne répondait à aucune nécessité économique et que les dispositions statutaires pouvaient même conduire à une paralysie de sa vie sociale.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété du bien immobilier aux enfants de M. et Mme A... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-16

1) Les faits

M. et Mme H... ont constitué le 8 octobre 1997, avec leurs deux filles, la SCI L... B.... Le même jour, M. et Mme H... apportent à la SCI la nue-propriété de biens immobiliers leur appartenant en propre ou dépendant de la communauté conjugale. Par acte notarié en date des 4 et 16 décembre 1998, M. et Mme H... font donation à leurs enfants de la pleine propriété de 670 parts, sur les 770 leur appartenant, de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la SCI L... B... était concomitante à l'apport par M. et Mme H... à cette société de la nue-propriété de biens immobiliers.

La création de cette société et l'apport de la nue-propriété ont été suivis, en décembre 1998, de la donation par M. et Mme H... à leurs deux enfants de la pleine propriété de 670 parts de la SCI reçues en contrepartie de l'apport.

Le Comité a remarqué que la création de la SCI, qui ne dispose d'aucun revenu, ne répondait à aucune nécessité économique et que les dispositions statutaires pouvaient même conduire à une paralysie de sa vie sociale.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des biens immobiliers aux enfants de M. et Mme H... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-20

1) Les faits

Mme Z..., veuve de M. Michel W..., a constitué le 10 janvier 1994, avec ses trois enfants, la SCI K.... Le même jour, Mme Z... apporte à la SCI la nue-propriété de cinq immeubles et de 525 parts de la SCI C... de C.... Le 20 juillet 1994, Mme Z... fait donation à ses enfants de la pleine propriété de 1 650 parts de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la SCI K... était concomitante à l'apport par Mme Z... de la nue-propriété des immeubles et parts de la SCI C... de C....

Le Comité a remarqué que la création de la SCI, qui ne dispose d'aucun revenu, ne répondait à aucune nécessité économique et que son fonctionnement était purement formel.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des immeubles et parts de la SCI C... de C... aux enfants de Mme Z... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-22

1) Les faits

M. et Mme L... ont constitué le 14 août 1998 la SCI T.... Le même jour, M. et Mme L... apportent à la SCI la nue-propriété de divers biens immobiliers, propres ou communs, leur appartenant. Le 30 décembre 1998, M. et Mme L... font donation partage à leurs deux enfants de divers biens et notamment de la pleine propriété de 5 972 parts, sur les 5 975 leur appartenant, de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la SCI T... était concomitante à l'apport par M. et Mme L... à cette société de la nue-propriété de divers biens immobiliers.

La création de cette société et l'apport de la nue-propriété ont été suivis, le 30 décembre 1998, de la donation par M. et Mme L... à leurs deux enfants de la pleine propriété de 5 972 parts de la SCI reçues en contrepartie de l'apport.

Le Comité a remarqué que la création de la SCI, qui ne dispose d'aucun revenu, ne répondait à aucune nécessité économique et que les dispositions statutaires pouvaient même conduire à une paralysie de sa vie sociale.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des biens immobiliers aux enfants de M. et Mme L... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-25

1) Les faits

M. et Mme C... ont constitué le 24 juillet 1998 la SCI P... à laquelle ils apportent la nue-propriété de leur résidence principale. Le même jour, M. et Mme C... font donation à leurs deux filles de la pleine propriété de 13 998 parts, sur les 14 000 leur appartenant, de la SCI.

2) Avis rendu

Le Comité a constaté que la création de la SCI P... était concomitante à l'acte d'apport des époux C... et à la donation de la pleine propriété des parts de la SCI.

Le Comité a remarqué que la création de la SCI, qui ne dispose d'aucun revenu, ne répondait à aucune nécessité économique et que son fonctionnement était purement formel.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété de l'immeuble aux enfants de M. et Mme C... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-27

1) Les faits

M. et Mme S... ont constitué le 22 décembre 1998 la SCI A... à laquelle ils apportent la moitié chacun de la pleine propriété d'une parcelle de terre.

La SCI A... fait construire trois villas sur le terrain apporté, financées par trois emprunts. Les travaux de construction ont débuté le 28 décembre 1998 pour s'achever le 8 septembre 1999, les villas étant immédiatement données en location.

Le 16 août 2001, M. et Mme S... font donation à leur fille unique de la nue-propriété des parts qu'ils possèdent dans la SCI.

2) Avis rendu

Le Comité a constaté que la donation de la nue-propriété des parts de la SCI A... est intervenue plus de deux ans après la création de ladite SCI.

Il a par ailleurs considéré que les éléments de fait réunis par l'administration n'étaient pas suffisants pour établir l'intérêt exclusivement fiscal de l'opération d'apport à la SCI suivi de la donation de la nue-propriété des parts.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-29

1) Les faits

M. L... a constitué le 23 juin 1999 la société en commandite simple (SCS) G... et lui apporte, le 29 juin 1999, la nue-propriété de parts de la SARL A..., évaluée à 9 672 890 €, ainsi que la pleine propriété de diverses parts sociales, le montant total de l'apport s'élevant à 9 718 838 €. Le 1 er septembre 1999, M. L... fait donation à sa fille de la nue-propriété de 270 000 parts, sur les 299 999 lui appartenant, de la SCS G....

2) Avis rendu

Le Comité a relevé la concomitance des opérations, six jours séparant notamment la constitution de la SCS G... et l'apport à cette société de la nue-propriété de parts de la SARL A....

Le Comité a remarqué que la création de la SCS, dont le fonctionnement était purement formel, ne répondait à aucune nécessité économique et que cette société avait même eu recours à des artifices pour bénéficier des revenus nécessaires à son objet social (facturation de prestations dont la réalisation effective n'a pu être justifiée et décision par la SARL A..., au cours de la même assemblée générale, d'affecter les bénéfices à un poste de réserves qui sont ensuite distribués aux propriétaires et nus-propriétaires).

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des parts de la SARL A... à la fille de M. L... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-30

1) Les faits

M. et Mme C... ont constitué le 23 juin 1999 la société en commandite simple (SCS) P... et lui apportent, le 29 juin 1999, la nue-propriété de parts de la SARL S..., évaluée à 8 438 053 €, ainsi que la pleine propriété de diverses parts sociales, le montant total de l'apport s'élevant à 8 509 856 €. Le 1 er septembre 1999, M. et Mme C... font donation à leurs enfants de la nue-propriété de 270 000 parts, sur les 299 999 leur appartenant, de la SCS P....

2) Avis rendu

Le Comité a relevé la concomitance des opérations, six jours séparant notamment la constitution de la SCS P... et l'apport à cette société de la nue-propriété de parts de la SARL S....

Le Comité a remarqué que la création de la SCS, dont le fonctionnement était purement formel, ne répondait à aucune nécessité économique et que cette société avait même eu recours à des artifices pour bénéficier des revenus nécessaires à son objet social (facturation de prestations dont la réalisation effective n'a pu être justifiée et décision par la SARL S..., au cours de la même assemblée générale, d'affecter les bénéfices à un poste de réserves qui sont ensuite distribués aux propriétaires et nus-propriétaires).

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété des parts de la SARL S... aux enfants de M. et Mme C... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-58

1) Les faits

Mme H... et ses deux enfants ont constitué le 31 décembre 1997 la société civile H... P.... Le même jour ils lui apportent la nue-propriété de parts de sociétés civiles immobilières ainsi que la nue-propriété indivise d'un immeuble. Le 1 er décembre 1998, Mme H... fait donation à ses enfants de la nue-propriété de 2 310 parts, sur les 2 330 lui appartenant, de la société civile H... P... ainsi que de la pleine propriété d'un terrain.

2) Avis rendu

Le Comité a constaté que la création de la société civile H... P... était concomitante à l'apport à cette société de la nue-propriété de parts de sociétés civiles immobilières ainsi que la nue-propriété indivise d'un immeuble.

La création de cette société et les apports en nue-propriété ont été suivis, en décembre 1998, de la donation par Mme H... à ses enfants de la seule nue-propriété de parts de la société civile.

Le Comité a remarqué que la création de cette société civile, qui ne dispose d'aucun revenu, d'aucun compte bancaire ne répondait à aucune nécessité économique et que son fonctionnement était purement formel.

Le Comité en a conclu que l'opération dissimulait la donation directe de la nue-propriété de parts de sociétés civiles immobilières et d'un immeuble aux enfants de Mme H... afin d'éviter l'application du barème légal prévu par l'article 762 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

B) Autres avis

Affaire n° 2004-13

1) Les faits

La SARL L... I... exerçant l'activité de marchand de biens a acquis un immeuble le 10 juin 1996. Cette opération a été placée sous le régime de l'article 1115 du Code général des impôts. Le 10 avril 2000, les mêmes associés que ceux de la SARL L... I... créent la SCI M... I.... Le 8 juin 2000, la SARL L... I... revend l'immeuble à la SCI M... I....

2) Avis rendu

Le Comité a relevé notamment :

- l'étroite communauté d'intérêts entre le vendeur et l'acheteur ;

- que la SCI M... I... a été créée deux mois avant l'expiration du délai imparti par l'article 1115 précité et que la revente a eu lieu deux jours avant cette date ;

- que l'immeuble a été loué à la SA L... qui a les mêmes associés que la SARL L... I... et la SCI M... I....

Le Comité en a conclu que la cession de l'immeuble faite par la SARL L... I... à la SCI M... I... n'avait pas d'autre finalité que de respecter formellement l'obligation de revente dans le délai prévu par l'article 1115 du Code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales, le bilan fiscal de l'opération ne permettant pas de considérer que les actes déclarés ont donné lieu au paiement de droits d'enregistrement plus élevés.

Affaire n° 2004-17

1) Les faits

Par acte du 13 septembre 1994, la SARL F... acquiert un immeuble et place cette opération sous le régime de l'article 1115 du Code général des impôts. Par contrat d'apport pur et simple en date du 27 décembre 1995, elle fait apport de l'immeuble dont il s'agit à la société A... P... pour une valeur égale au prix d'acquisition.

2) Avis rendu

Le Comité a relevé notamment :

- qu'il existe une confusion d'intérêts entre la société apporteuse et la société bénéficiaire de l'apport qui sont contrôlées par les mêmes personnes physiques ;

- qu'après la réalisation de l'apport rémunéré par des parts de la société A... P... créée à cet effet, la SARL F... possédait plus de 99 % du capital de ladite société et qu'ainsi l'opération en cause n'a pas correspondu à un véritable changement de propriétaire.

Le Comité a conclu de ce qui précède que l'apport pur et simple fait par la SARL F... à la société A... P... n'avait pas d'autre finalité que de respecter formellement l'obligation de revente dans le délai prévu par l'article 1115 du Code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-24

1) Les faits

Le 4 août 1998, les sociétés anonymes C... B... et C... P... ont constitué avec les familles P... et M..., la SA L... B... M..., dont l'objet social est la réalisation de toutes prestations viticoles et vinicoles et l'acquisition, la location et la gestion de tous biens meubles ou immeubles nécessaires à ces prestations.

A cette occasion, la SA C... B... apporte un ensemble immobilier à usage industriel pour une valeur de 2 439 184 € et reçoit en contrepartie 160 000 actions.

Le 14 octobre 1998, est créée la société D... I... détenue à 99,76 % par M. et Mme P....

Par acte du 23 octobre 1998, la SA C... B... a cédé ses 160 000 actions de la SA L... B... M... à la société D... I... pour un prix égal à la valeur d'apport de l'immeuble.

Enfin, le 25 novembre 1998, une convention d'occupation précaire est signée entre la SA C... B... et la SA L... B... M... pour une durée de trois ans.

2) Avis rendu

Le Comité a relevé le bref délai séparant la constitution de la SA L... B... M... et l'apport de l'ensemble immobilier par la société venderesse, le rachat des actions par la société D... I... et la signature de la convention d'occupation précaire.

Toutefois, il a constaté que la SA L... B... M... demeurait propriétaire de l'ensemble immobilier à usage industriel qu'elle donne par ailleurs en location.

Le Comité en a conclu que ces actes ne constituaient pas un montage à but exclusivement fiscal destiné à éluder les droits de mutation à titre onéreux qui auraient été dus sur la cession de l'ensemble immobilier.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-26

1) Les faits

La SARL J..., créée en 1991 et dont l'objet social est marchand de biens, acquiert par acte du 26 mars 1991 un immeuble et place cette opération sous le régime de l'article 1115 du code général des impôts. Sept jours avant la date d'expiration du délai imparti pour revendre, délai prorogé et fixé au 30 juin 1999 par les lois de finances, le bien a été cédé à la SCI V... P....

2) Avis rendu

Le Comité a relevé notamment :

- qu'il existe une confusion d'intérêts entre l'acheteur et le vendeur, les deux sociétés ont le même gérant à la date de la revente du bien et sont contrôlées par les membres d'une même famille ;

- que l'acquisition immobilière par la SCI V... P... avait été indirectement et partiellement financée par la société venderesse.

Le Comité a conclu de ce qui précède que la cession de l'immeuble, le 23 juin 1999, par la SARL J... à la SCI V... P... n'avait pas d'autre finalité que de respecter formellement l'obligation de revente dans le délai prévu par l'article 1115 du code général des impôts.

En conséquence, le Comité a émis l'avis que l'administration était fondée à mettre en oeuvre la procédure prévue par l'article L 64 du livre des procédures fiscales.

Affaire n° 2004-32

1) Les faits

Par deux actes notariés du 28 décembre 2000, Mme L... veuve B... a fait l'acquisition de bois et forêts pour un prix global de 739 377,73 €.

Ayant pris les engagements de reboiser les terrains nus dans les cinq ans et de présenter dans le même délai des garanties de gestion durable, prévus par l'article 1137 du code général des impôts, Mme B... a bénéficié de l'exonération totale de droits de mutation sur cette acquisition.

Le 8 décembre 2000, Mme B... instituait M. M... légataire universel.

Mme B... est décédée le 19 juillet 2001 à l'âge de 98 ans. En application des dispositions de l'article 793-2.2° du code général des impôts qui, sous certaines conditions, exonère les bois et forêts des droits de mutation par décès à concurrence des trois-quarts de leur valeur, l'ensemble forestier acquis par Mme B... le 28 décembre 2000 a été porté à l'actif de succession pour un quart de sa valeur d'acquisition soit 184 844,43 €.

2) Avis rendu

Le Comité a constaté que l'exonération des trois-quarts prévue à l'article 793-2.2 précité avait été appliquée compte tenu de l'engagement d'exploitation trentenaire des bois et forêts reçus dans la succession souscrit par M. M....

Il a considéré qu'en acquérant les bois et forêts litigieux le 28 décembre 2000, qui ont été transmis ensuite par voie de succession à M. M..., sous le bénéfice de l'exonération des trois quarts prévue par l'article 793-2.2° du code général des impôts, Mme B... s'était bornée à faire une application normale des dispositions résultant de la volonté expresse du législateur, sans que puisse lui être reproché un montage abusif.

En conséquence, le Comité a émis l'avis que l'administration n'était pas fondée à mettre en oeuvre la procédure prévue par l'article L. 64 du livre des procédures fiscales et à réintégrer pour leur pleine valeur dans l'actif de successoral recueilli par M. M... les bois et forêts susmentionnés.