B.O.I. N° 113 du 17 JUIN 1997

B. FORMULE GENERALE DE CALCUL

29.Lorsque l'entreprise a réalisé des plus-values à long terme ou dispose d'avoirs fiscaux ou de crédits d'impôt, la formule de calcul de la base à 19 % est plus complexe.

En partant de l'hypothèse que B 19 = 25 % (RC) = 25 % (RCA - I)

où :

RC = résultat comptable après impôt ;

RCA = résultat comptable avant impôt ;

I = impôt sur les bénéfices payés au titre de l'exercice, soit l'impôt sur les sociétés au taux normal et au taux réduit, sur le résultat fiscal, l'impôt sur les sociétés au taux réduit appliqué sur le montant des plus-values nettes à long terme après imputation des moins-values nettes reportables, sous déduction des avoirs fiscaux et crédits d'impôt imposables et augmenté de la contribution exceptionnelle de 10 % ;

et compte tenu du fait que B 19 + B 33 = RF

où :

B 19 = base taxable à 19 %,

B 33 = base taxable au taux normal,

RF = résultat fiscal.

La fraction maximale de son bénéfice imposable au taux réduit pourra être déterminée en utilisant la formule suivante :

où :

RCA = Résultat comptable avant impôt ;

RF = Résultat fiscal ;

PVNLT = Plus-value à long terme effectivement taxée, c'est-à-dire après déduction des moins-values à long terme reportables ;

AF = Avoirs fiscaux et crédits d'impôt attachés à certains revenus mobiliers et comptabilisés ;

Cl = Crédits d'impôt tels que crédit d'impôt recherche, crédit d'impôt formation ou encore créance née du report en arrière des déficits.

Nota : Le terme 3AF est retenu lorsque l'entreprise comptabilise les avoirs fiscaux et crédits d'impôt. Lorsqu'il n'y a pas lieu, ce terme devient 2AF.

Le résultat issu de cette formule est, par ailleurs, limité au montant du résultat fiscal ou à 200 000 F (cf. n°s 32. à 45 . ) .

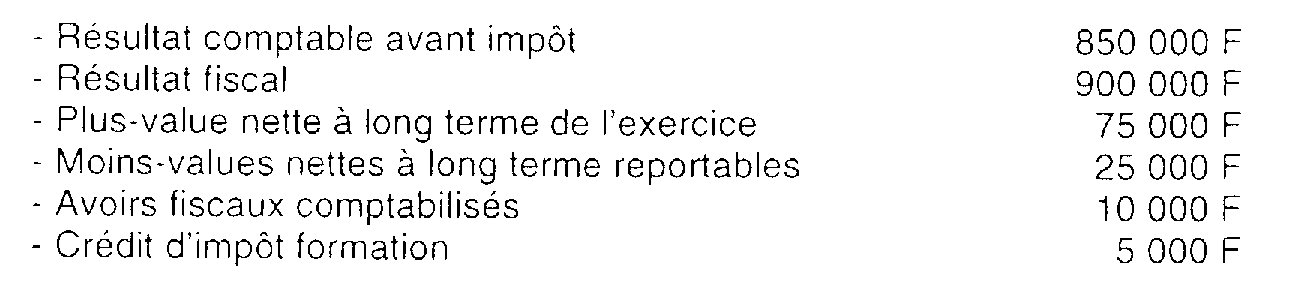

30.Exemple n° 1

Hypothèses

Soit une société anonyme qui a réalisé au titre de l'exercice 1996 un chiffre d'affaires de 15 MF, qui n'est pas mère d'un groupe au sens de l'article 223 A du CGI, et dont le capital est entièrement libéré et détenu à 85% par une personne physique.

Cette société dont l'exercice coïncide avec l'année civile comptabilise les crédits d'impôt et les avoirs fiscaux attachés aux revenus mobiliers.

Au titre de l'exercice clos le 31 décembre 1996, la situation de la société est la suivante :

Solution

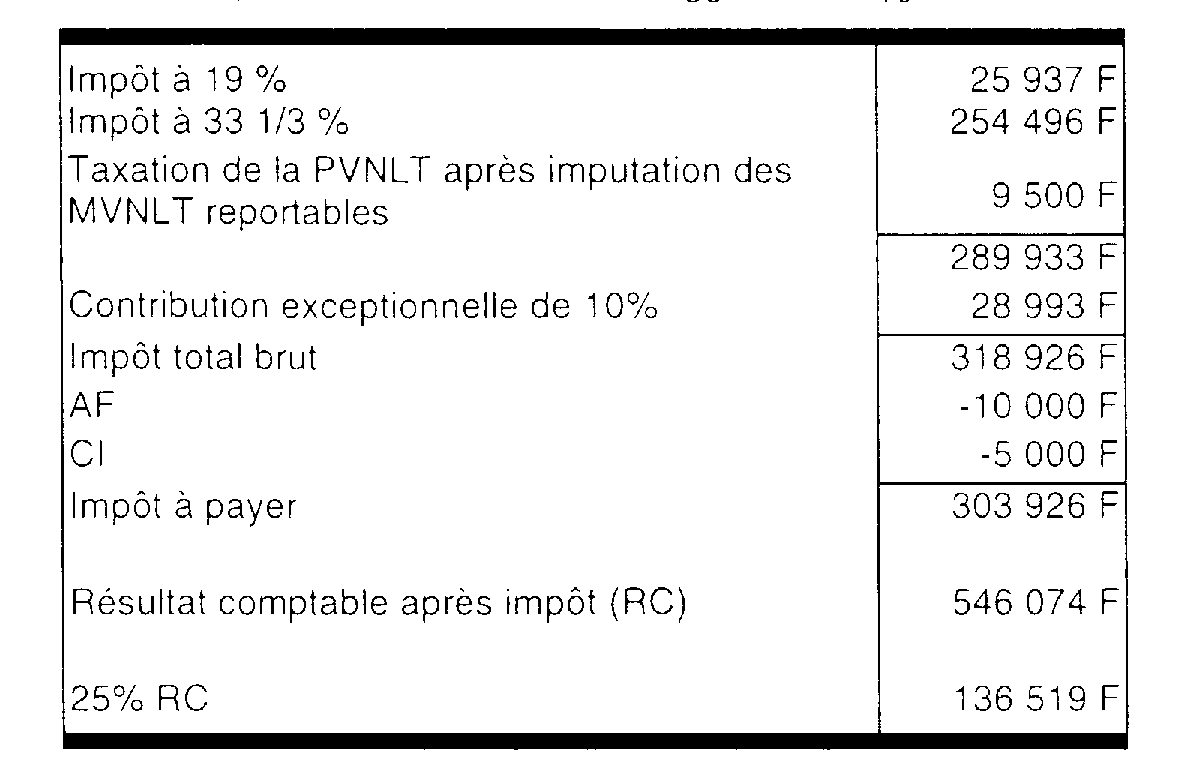

- Détermination du bénéfice taxable à 19%

Compte tenu d'une plus-value nette à long terme taxée égale à 75 000 - 25 000 = 50 000 F, l'application de la formule générale permet d'obtenir la fraction maximale imposable au taux réduit :

B 19 = 136 519 F arrondis à la dizaine de franc inférieure pour le calcul de l'impôt, soit 136 510 F

- Vérification

Bénéfice fiscal imposable au taux normal : B 33 = RF - B 19 = 763 490 F.

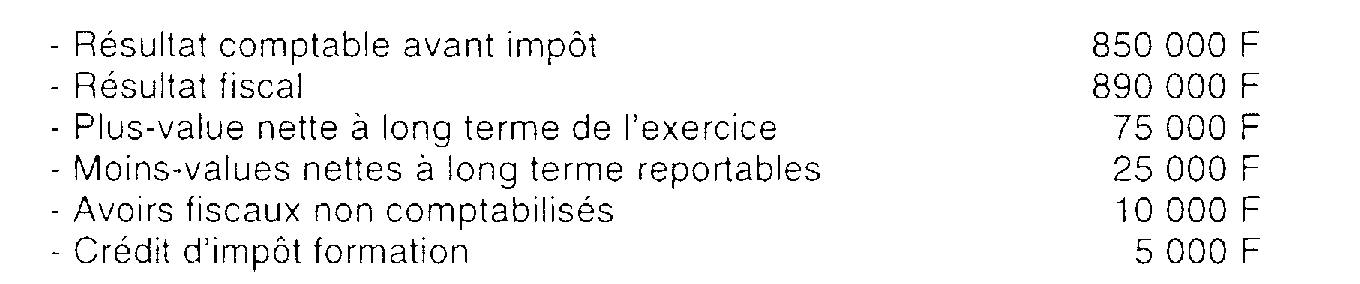

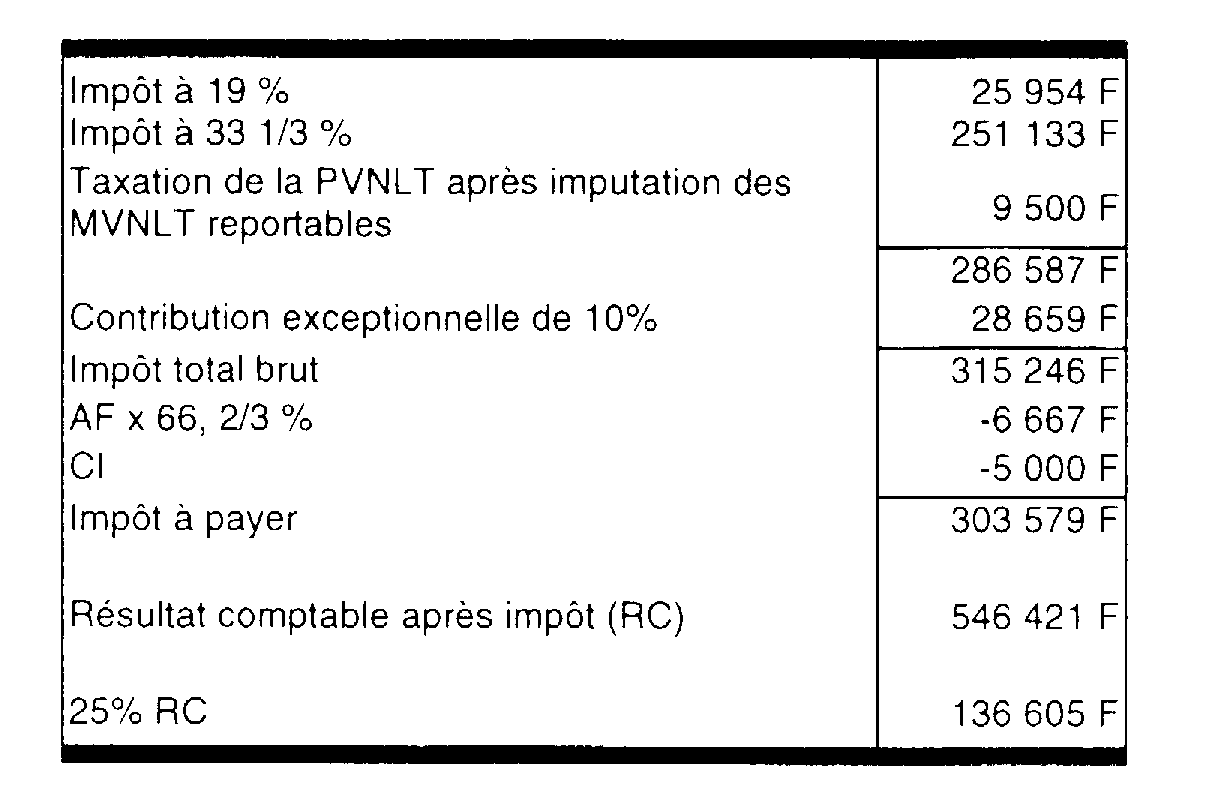

31.Exemple n° 2

Hypothèses

En reprenant les hypothèses de l'exemple précédent mais en considérant que les revenus mobiliers sont comptabilisés pour leur montant net, au titre de l'exercice clos le 31 décembre 1996, la situation de la société est la suivante :

Solution

- Détermination du bénéfice taxable à 19 %

L'application de la formule générale permet d'obtenir la fraction maximale imposable au taux réduit :

B 19 = 136 605 F arrondis à la dizaine de franc inférieur pour le calcul de l'impôt : 136 600 F.

- Vérification

Bénéfice fiscal imposable au taux normal : B 33 = RF - B 19 = 753 400 F

SOUS-SECTION 2

Le résultat fiscal

A. DEFINITION

32.Le résultat fiscal s'obtient à partir du résultat comptable corrigé pour tenir compte des règles spécifiques de l'assiette de l'impôt sur les sociétés.

33.Concrètement, le résultat fiscal de l'exercice apparaît au bas du tableau n° 2058-A lignes XN ou XO, ou du tableau n° 2033-B lignes 370 ou 372.

B. APPLICATION DU TAUX RÉDUIT

I. Le principe

34.La partie du résultat fiscal imposable au taux de 19 % de l'impôt sur les sociétés est égale à la fraction du résultat comptable qui est incorporée au capital ou inscrite à une réserve spéciale dans la limite de 200 000 F.

35.L'application du taux d'impôt sur les sociétés de 19% revêt un caractère facultatif mais porte obligatoirement sur une série de trois exercices bénéficiaires. La fraction du résultat comptable soumise au taux réduit qui doit être retenue au titre de chacun des deux exercices bénéficiaires suivant le premier de la série ne peut être inférieure à celle retenue au titre de ce premier exercice (cf. n° 52. à 57 . ).

36.Cela étant, lorsque la fraction du bénéfice comptable devant être soumise au taux réduit, au titre d'un des deux exercices bénéficiaires suivant le premier exercice pour lequel l'application du taux réduit a été demandée, excède le résultat fiscal de l'exercice, l'application du taux réduit sera limitée au montant du résultat fiscal dans la limite déjà citée de 200 000 F. Corrélativement, les sommes à incorporer au capital social ou à porter à la réserve spéciale au titre de ces exercices seront limitées au même montant.

II. Conséquence du taux de 19 % sur l'imputation des avoirs fiscaux et crédits d'impôts

37.Fiscalement, les revenus mobiliers doivent, en principe, être pris en compte pour leur montant brut, y compris les avoirs fiscaux ou crédits d'impôt y afférant.

38.Il est toutefois admis, conformément aux dispositions de l'article 136 de l'annexe II au code général des impôts, que les revenus mobiliers encaissés par les personnes morales passibles de l'impôt sur les sociétés en vertu de l'article 206, à l'exception de celles désignées au 5 de cet article, soient pris en compte dans la base de cet impôt pour leur montant net, c'est-à-dire compte non tenu des avoirs fiscaux et crédits d'impôt.

39.La somme à imputer sur le montant de l'impôt sur les sociétés dont elles sont redevables est dès lors égale à la différence entre :

- d'une part, le montant des avoirs fiscaux ou crédits d'impôt afférents aux revenus mobiliers compris dans les bénéfices soumis à l'impôt sur les sociétés,

- et d'autre part, le produit obtenu en multipliant ce montant par le taux d'impôt sur les sociétés.

40.Pour les exercices ouverts à compter du 1er janvier 1993, le taux normal de l'impôt sur les sociétés étant fixé à 33, 1/3 %, la somme à imputer est ainsi égale à 66, 2/3 % des crédits d'impôt et avoirs fiscaux.

41.La circonstance que ces crédits d'impôt et avoirs fiscaux soient utilisés en paiement d'un impôt sur les sociétés calculé à un taux réduit - imposition des plus-values nettes à long terme ou application du taux d'impôt sur les sociétés à 19 % - ne modifie pas leur pourcentage d'imputation.

SOUS-SECTION 3

Plafonnement de la mesure

42.La fraction des résultats comptables qui est incorporée au capital ou portée à une réserve spéciale et à hauteur de laquelle la société demande l'application du taux réduit ne peut pas excéder la somme de 200 000 F.

43.Cette limite maximale de 200 000 F s'apprécie au titre de chacun des trois exercices pour lesquels l'application du taux réduit est demandée.

44.Lorsque ce plafond n'est pas atteint au titre d'un exercice, la limite d'application du taux réduit de l'exercice suivant n'en est pas pour autant majorée et reste égale à 200 000 F.

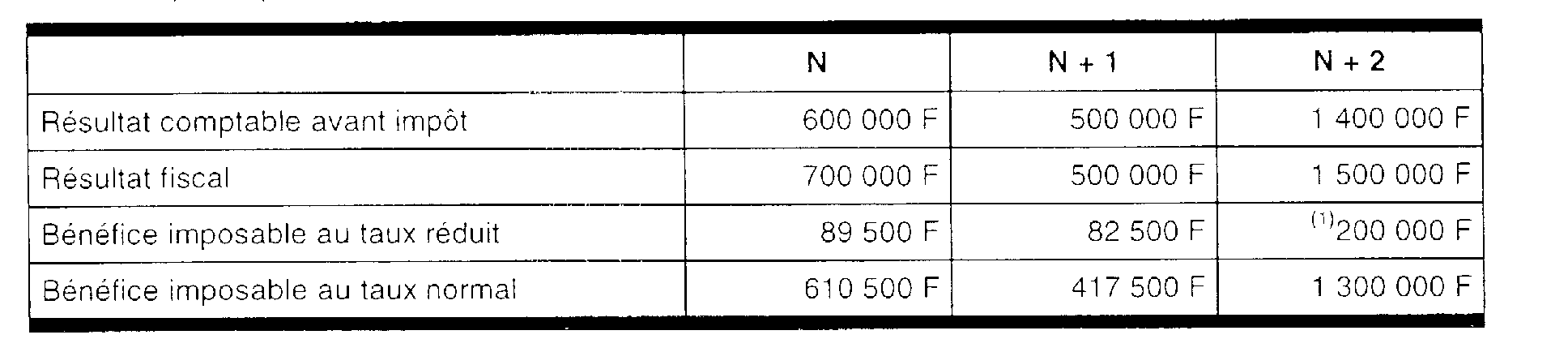

45.Exemple

Soit une société qui a opté pour l'application du taux réduit au titre de l'année « N » pour la fraction maximale que lui permet son résultat comptable : 1