SOUS-SECTION 2 MODALITÉS DE L'ÉVALUATION

SOUS-SECTION 2

Modalités de l'évaluation

1 I. ÉVALUATION AU MOYEN DE BAUX ÉCRITS OU DE DÉCLARATIONS DE LOCATIONS VERBALES

Les modalités d'utilisation des baux écrits ou des déclarations de locations verbales concernant les biens visés sous la présente rubrique appellent les commentaires ci-après :

21. LOCAUX ADMINISTRATIFS 1

Dans le cas des locaux pris à bail par l'État, les départements, les communes, les établissements publics et les offices de ces mêmes collectivités, les services d'intérêt public, les entreprises publiques ou nationalisées, les sociétés d'économie mixte, l'intervention d'organismes de contrôle divers (autorité de tutelle, commissions de contrôle des opérations immobilières, Service des Domaines, etc.) permet de poser en principe que, sauf circonstances tout à fait exceptionnelles, les baux de l'espèce répondent au critère de normalité recherché. Ce n'est donc que dans le cas où le service public locataire aurait été contraint d'accepter des conditions de location manifestement exagérées, par exemple pour éviter des frais de réinstallation considérables (cas de certains bureaux des P.T.T.), que les actes de location pourraient être tenus pour anormaux et écartés.

32. LOCAUX COMMERCIAUX ET ARTISANAUX

Aux termes de l'article 23 du décret du 30 septembre 1953 modifié par le décret du 3 janvier 1966, le montant du loyer des baux commerciaux ou artisanaux à renouveler ou à reviser doit correspondre à la valeur locative.

Celle-ci est, sauf circonstances particulières justifiant la prise en compte d'autres éléments, déterminée en prenant en considération les facteurs ci-après :

- la surface affectée à la réception du public ou à l'exploitation, la nature et la conformation des lieux, ainsi que leur disposition dans l'immeuble (locaux au rez-de chaussée, en sous-sol ou en étage),

- la destination et les modalités de jouissance des lieux prévues au bail (durée du bail, faculté de sous-louer, faculté accordée au locataire d'étendre ses activités ou d'en modifier la nature, droit à une enseigne),

- l'état d'entretien ou de vétusté des locaux et les charges imposées à chacune des parties (versement d'un pas de porte ; obligation faite au preneur de payer l'impôt foncier, de faire des réparations et travaux incombant normalement au bailleur, etc.),

- l'importance des locaux annexes et des dépendances affectés, le cas échéant, à l'exploitation du fonds,

- la nature et l'état des équipements mis à la disposition du locataire, ainsi que l'existence de vitrines d'exposition,

- l'importance de la ville, du quartier et de la rue (zones de commercialité, lieux de passage),

- l'intérêt de l'emplacement du point de vue de l'exercice de l'activité commerciale ou artisanale (zone où se recrute la clientèle, importance de la concurrence, voisinage, situation particulière en angle de rues, qualité des accès - largeur des rues, des trottoirs -, facilités de stationnement, etc.),

- la nature de l'exploitation et l'adaptation des locaux à la forme d'activité exercée dans les lieux (proportionnalité de la surface à la nature du commerce exercé), ainsi que les commodités offertes pour l'entreprendre (locaux polyvalents).

4Il s'ensuit que l'éventail des prix de location est en général assez ouvert et qu'il risque de donner parfois une certaine impression d'hétérogénéité. Cependant, diverses enquêtes effectuées à ce sujet ont reconnu que les écarts constatés s'expliquaient le plus souvent soit par la date ancienne de la dernière revisiondu bail, soit par l'influence déterminante des facteurs de commercialité.

Toutefois les écarts dont il s'agit peuvent, dans certains cas, résulter de pratiques commerciales qui se sont actuellement généralisées ;

51° Travaux d'amélioration exécutés par les locataires en dehors de toute obligation contractuelle ;

62° Location de murs nus : le propriétaire met à la disposition du locataire une construction partiellement terminée (gros murs, charpente, toiture, planchers) laissant à l'occupant le soin de réaliser à ses frais tous les travaux intérieurs (cloisonnement, plafonds, revêtements de sol, chauffage, sanitaire, peintures, finitions, etc.).

Dans les deux hypothèses précédentes, la valeur locative cadastrale doit être appréciée en tenant compte de la consistance réelle des locaux, c'est-à-dire des travaux d'amélioration ou d'équipement réalisés par le locataire (n° 2213-1). Lorsque le représentant de l'Administration n'est pas en mesure de rectifier les prix des baux, notamment lorsque le montant des travaux est inconnu ou que le nombre d'années sur lesquelles ce montant doit être étalé est Incertain, les baux litigieux doivent être écartés et la valeur locative des locaux déterminée par comparaison.

73° Pas de porte (droit d'entrée ou de renouvellement de bail).

Suivant une jurisprudence constante 2 , la somme versée au propriétaire d'un local à titre de droit d'entrée est regardée comme un supplément de loyer dont la charge doit, pour la détermination des bases de l'impôt sur les revenus dû par l'entreprise locataire, être répartie sur la durée du bail (Arrêts C.E. 7 mai 1955, 9 juin 1958, 21 mai 1962, 25 janvier 1963, 2 mars 1963, 10 mai 1963, etc.). Corrélativement, ce supplément de loyer doit être ajouté au prix du bail pour apprécier la valeur locative cadastrale (n° 2212-12).

Mais le locataire peut avoir renoncé à faire figurer le droit d'entrée ou de renouvellement de bail dans les frais généraux de l'entreprise : l'existence du « pas de porte » est alors difficile à déceler, remarque faite que le versement d'une telle somme se rencontre plus particulièrement dans le cas de locaux neufs, affectés pour la première fois à un usage commercial.

Il est permis de penser toutefois que le prix du bail commercial présente, dans cette hypothèse, une distorsion d'une certaine ampleur par rapport aux loyers couramment pratiqués dans la même commune pour des locaux comparables ; en ce cas, le bail en cause, qui fait apparaître une valeur locative ne correspondant pas au reven moyen des immeubles de même catégorie situés sur la même commune, doit, confor mément aux principes généraux, être écarté (n os 2212-4 et suivants) et l'évaluatio effectuée par comparaison.

Il en serait de même en cas d'incertitude sur le nombre d'années sur lesquelles le montant du droit d'entrée doit être réparti.

83. LOCAUX MIXTES 3

Lorsque les baux portent sur des locaux affectés en partie à l'habitation ou à un usage professionnel et en partie à un autre usage (commercial, artisanal, administratif, etc.), les baux sont utilisés dans les conditions suivantes :

- la partie des locaux affectée à l'habitation ou à un usage professionnel est évaluée par comparaison d'après la méthode propre à ces locaux,

- le surplus, c'est-à-dire la partie des locaux affectée à un autre usage, est évalué en déduisant du montant global du bail la valeur locative précédente.

Cependant, dans le cas où cette différence ne serait pas en rapport d'égalité proportionnelle avec la valeur locative retenue pour des locaux similaires ordinaires, compte tenu des avantages particuliers qu'offre le local mixte (logement joint au commerce, par exemple), l'évaluation du surplus du local devrait être effectuée par voie de comparaison.

9 II. ÉVALUATION PAR COMPARAISON

En pratique, les modalités de l'évaluation par comparaison comportent quatre phases :

- choix des types,

- choix d'une unité de mesure technique et détermination de la valeur locative correspondante,

- rattachement du bien à évaluer à l'immeuble-type le plus approprié,

- décomposition du bien à évaluer suivant les mêmes données techniques que le type et application à ces données de la valeur locative unitaire dégagée pour le type.

101. CHOIX DES TYPES

A l'encontre de ce qui se passe pour les locaux de référence du secteur de l'habitat et du secteur professionnel, la valeur locative des types retenus dans le présent groupe est leur valeur locative propre, telle qu'elle résulte, en principe, de leurs conditions de location particulières.

En règle générale, les termes de comparaison doivent satisfaire aux impératifs suivants :

1° être situés sur la commune ;

2° faire l'objet d'une location récente ou récemment renouvelée. Sont considérées comme des locations récentes celles dont le prix a été récemment revisé ;

3° être loués à des conditions de prix normales 4 .

A défaut, les types sont choisis parmi les biens non loués : leur valeur locative est alors fixée par comparaison avec le revenu d'immeubles similaires situés dans la commune ou dans une localité présentant du point de vue économique des conditions analogues à celles de la commune en cause et qui faisaient l'objet à la date de référence de locations normales et récentes ;

4° être les plus remarquables du point de vue des comparaisons à effectuer et, à cet effet, correspondre aux diverses catégories dans lesquelles peuvent être rangés les immeubles de la commune au regard :

- de l'affectation (commerce, administration, activité à caractère désintéressé : Croix-Rouge, maisons d'oeuvres, etc.) 5 ,

- de la situation,

- de la nature de la construction, de son importance, de son aménagement et de son état d'entretien,

- de la présence de dépendances bâties et non bâties, en rapport avec celles qui se rencontrent habituellement dans la commune pour les locaux de l'espèce.

11En ce qui concerne spécialement le secteur commercial, il est nécessaire, eu égard aux nombreux éléments qui sont pris en considération pour la fixation de la valeur locative légale des locaux commerciaux et artisanaux (n° 2232-3) de disposer d'une gamme particulièrement étendue de locaux-types.

Les termes de référence doivent en effet comprendre des locaux :

- situés dans toutes les zones de commercialité de la localité (quartiers, dans les très grandes villes ; plein centre, agglomération, banlieue, dans une ville de moyenne Importance ; bourg et écarts, dans les petites localités) ;

- aménagés au rez-de-chaussée (boutiques, magasins, etc.) et dans les étages (commerces en chambre ou en appartement ; bureaux commerciaux) ;

- correspondant à des situations suffisamment variées quant à leur configuration, leurs dimensions (grands et petits magasins), leur équipement, leur agencement, leur surface de vitrines, leur emplacement particulier (situation en angle de rues, sur cour, etc.) ;

- servant à l'exercice d'activités commerciales différentes et pour lesquelles les facteurs de commercialité ne sont pas identiques. Ces activités sont appréciées au sens large du mot : commerces de l'alimentation, d'articles ménagers, du vêtement, etc.

12Le choix doit également porter sur des ateliers et des chantiers ou lieux de dépôt de marchandises.

132. CHOIX D'UNE UNITÉ DE MESURE TECHNIQUE ET DÉTERMINATION DE LA VALEUR LOCATIVE CORRESPONDANTE

1° Chaque type retenu est d'abord décomposé selon certaines données techniques.

Cette décomposition est susceptible d'être opérée suivant plusieurs modalités.

Compte tenu des circonstances, on peut utiliser, notamment, l'une ou l'autre des unités de mesure suivantes :

- le mètre carré de surface développée.

La surface développée d'un immeuble est le total des surfaces des sous-sols aménagés, du rez-de-chaussée et de chacun des étages (greniers non compris) du bâtiment principal et de ses dépendances bâties. La surface développée est dite « hors oeuvre » lorsque les murs extérieurs sont compris.

- Le mètre carré de surface utile.

La surface utile est égale à la surface réelle, déduction faite des dégagements (entrée, couloirs, escaliers, etc.).

- Le mètre carré de surface pondérée.

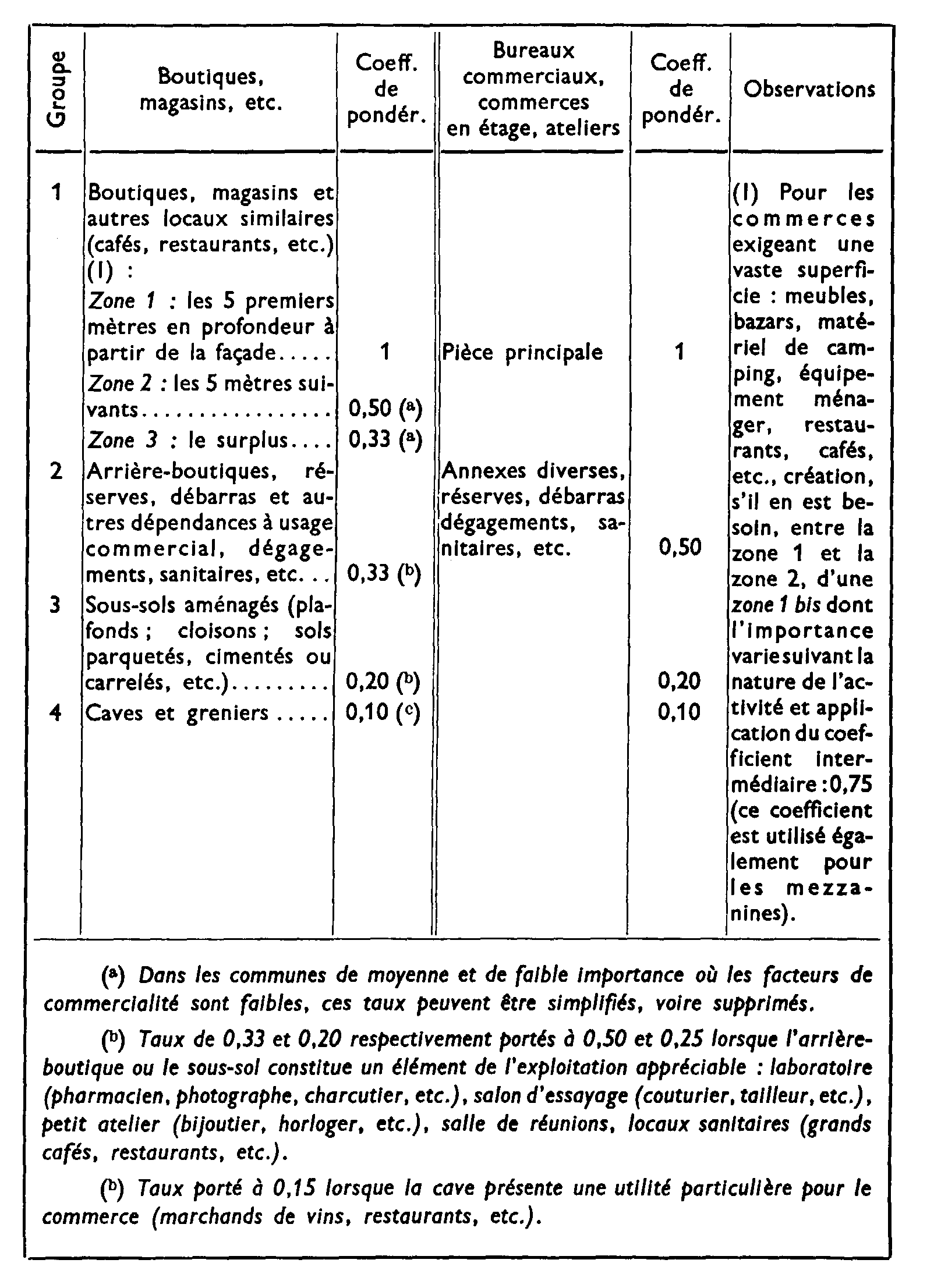

14Le procédé de la surface pondérée est plus spécialement utilisé pour l'évaluation des locaux commerciaux et artisanaux situés dans les très grandes villes 6 . Dû à l'initiative des experts, approuvé par la jurisprudence, il repose essentiellement sur cette constatation que le prix des baux commerciaux est dominé par les facteurs de commercialité. Partant, ce procédé tend à affecter la surface réelle des différentes parties d'un local commercial ou artisanal d'un coefficient de pondération destiné à traduire, d'une part, la valeur d'utilisation, d'autre part, la valeur commerciale de l'emplacement de chaque partie du local par rapport à l'ensemble.

Ce système de pondération s'explique par le fait que la partie la plus appréciée d'un local commercial ou artisanal est le magasin ou la boutique et qu'à l'intérieur de ce magasin ou de cette boutique, la partie ayant la plus grande valeur commerciale est celle qui est immédiatement en façade sur la rue, la valeur allant ensuite en diminuant au fur et à mesure que l'on s'éloigne de la façade. On prend en conséquence pour unité le mètre carré de la tranche la plus appréciée du magasin ou de la boutique et l'on applique des coefficients de pondération aux autres tranches, dont le taux suit ainsi une courbe dégressive.

Les arrière-boutiques, les réserves, les sous-sols aménagés, les caves et greniers font l'objet de coefficients de pondération appropriés.

Un barème particulier de pondération est appliqué pour les bureaux commerciaux, les commerces en étage et les ateliers.

Ainsi, comme pour les locaux d'habitation, chaque local commercial ou artisanal est décomposé en un certain nombre d'unités techniques normalisées dont chacune possède en principe la même valeur locative relative et peut, dès lors, se voir attribuer un même taux unitaire.

15A titre indicatif, le tableau ci-après donne le barème des coefficients de pondération moyens dont on se sert ordinairement :

16L'application de ces coefficients aux surfaces réelles des différentes parties composant un local commercial ou artisanal permet d'obtenir la surface pondérée de ce local.

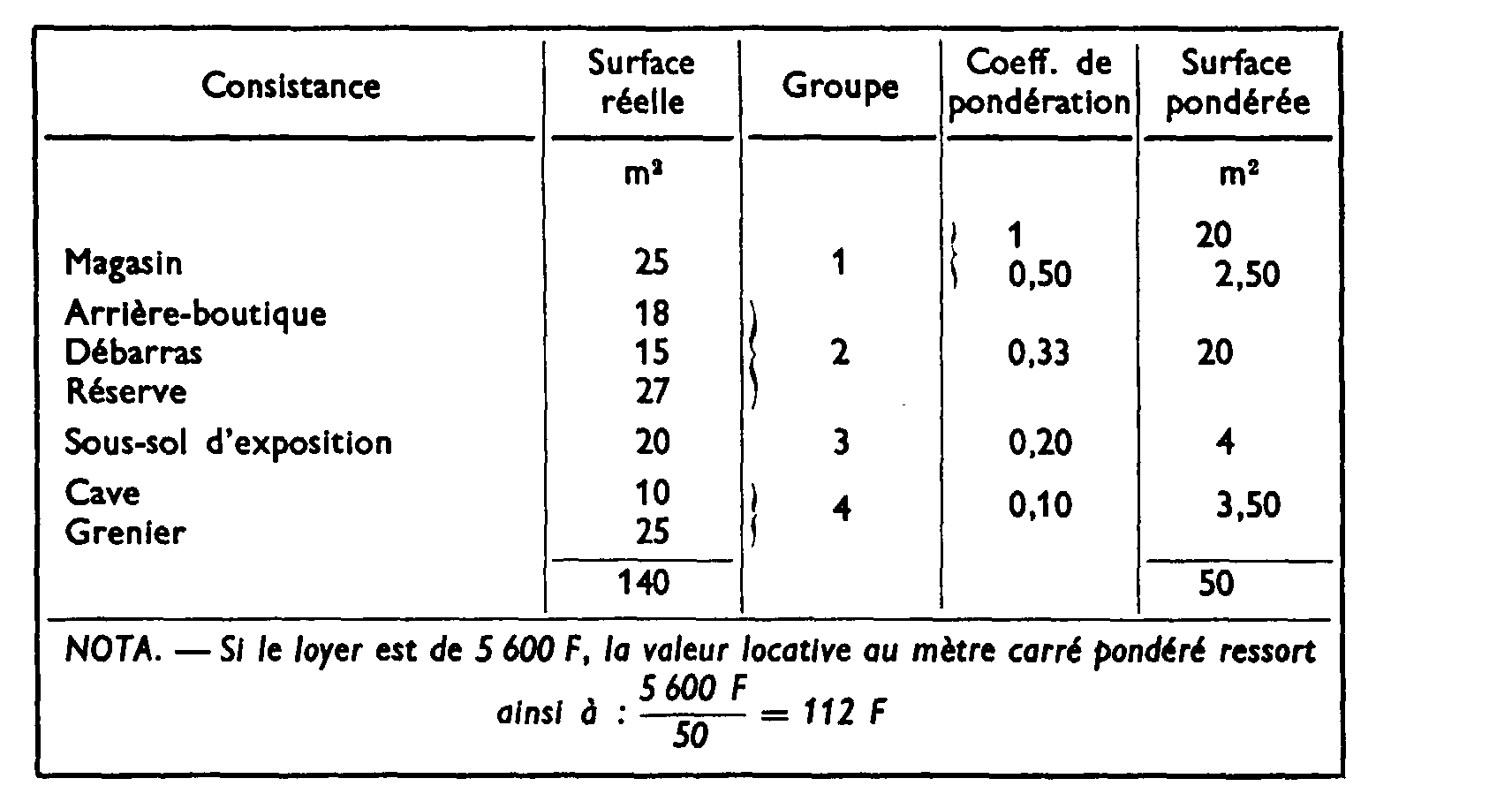

Exemple : local commercial d'une surface réelle de 140 m 2 et 4 m de façade.

17Il est fait observer que le système par comparaison devant présenter toute la souplesse désirable, le Service conserve une entière liberté pour le choix de l'unité technique. En particulier si l'agent évaluateur estime opportun d'utiliser le système de la pondération, il est évidemment autorisé à proposer des tranches et des taux de pondération différents de ceux qui sont indiqués dans le tableau précédent.

182° La valeur locative technique de chaque unité est ensuite obtenue en divisant la valeur locative globale du local-type par le nombre d'unités techniques dont il se compose.

1 Il s'agit, bien entendu, de locaux destinés à abriter des services administratifs, à l'exclusion de ceux affectés à l'habitation personnelle des agents, qui doivent être évalués comme les biens de l'espèce.

2 A la vérité, dans un cas d'espèce récent, le Conseil d'État a jugé que si ce versement trouve son fondement dans l'engagement du bailleur de ne pas consentir de bail à un commerce concurrent dans le centre commercial qui se trouve sous sa dépendance, il a pour contrepartie l'entrée d'un élément incorporel dans l'actif commercial et ne peut par suite être compris dans les charges d'exploitation déductibles de l'entreprise (Arrêt C.E. 29 juin 1966, req. n° 61.595).

3 Il est rappelé qu'en ce qui concerne les éléments d'un local affectés à usage mixte l'évaluation doit être effectuée selon les règles prévues au n° 2214-14.

4 Il y a lieu, en conséquence, de vérifier très attentivement le prix des baux et spécialement de s'assurer que les corrections en plus ou en moins qui s'avèreraient nécessaires ont bien été opérées.

5 On évite, dans toute la mesure du possible, de prendre les locaux-types parmi les locaux mixtes. Lorsqu'on y ait obligé, la partie affectée à usage d'habitation ou professionnel est évaluée conformément aux prescriptions figurant au n° 222.

6 Dans les communes de moyenne ou de faible importance, les taux de pondération des boutiques et magasins, voire celui des arrières-boutiques, tendent à s'aligner sur une valeur de base égale à 1.