SOUS-SECTION 3 TABLEAU SYNOPTIQUE ET EXEMPLES

SOUS-SECTION 3

Tableau synoptique et exemples

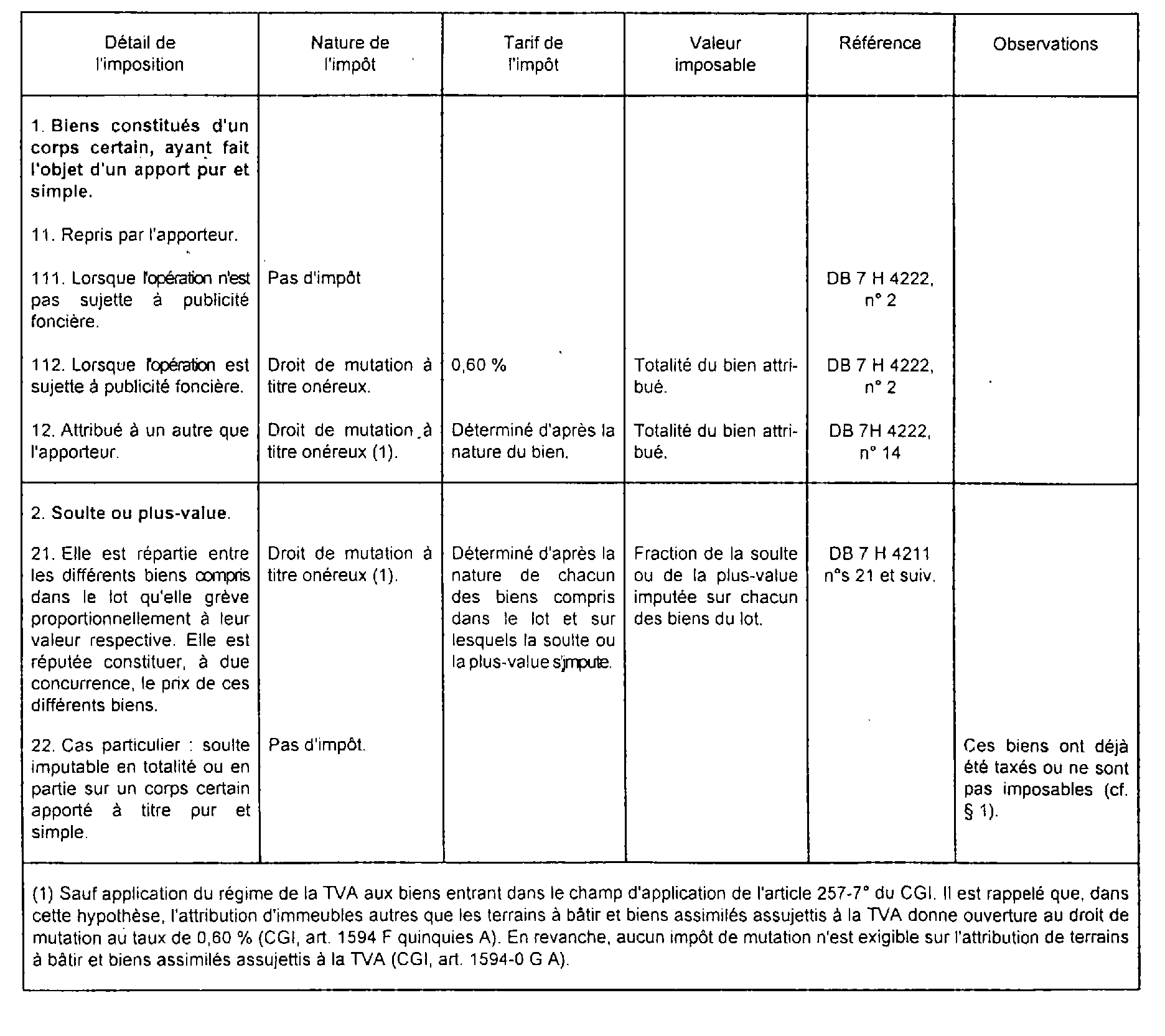

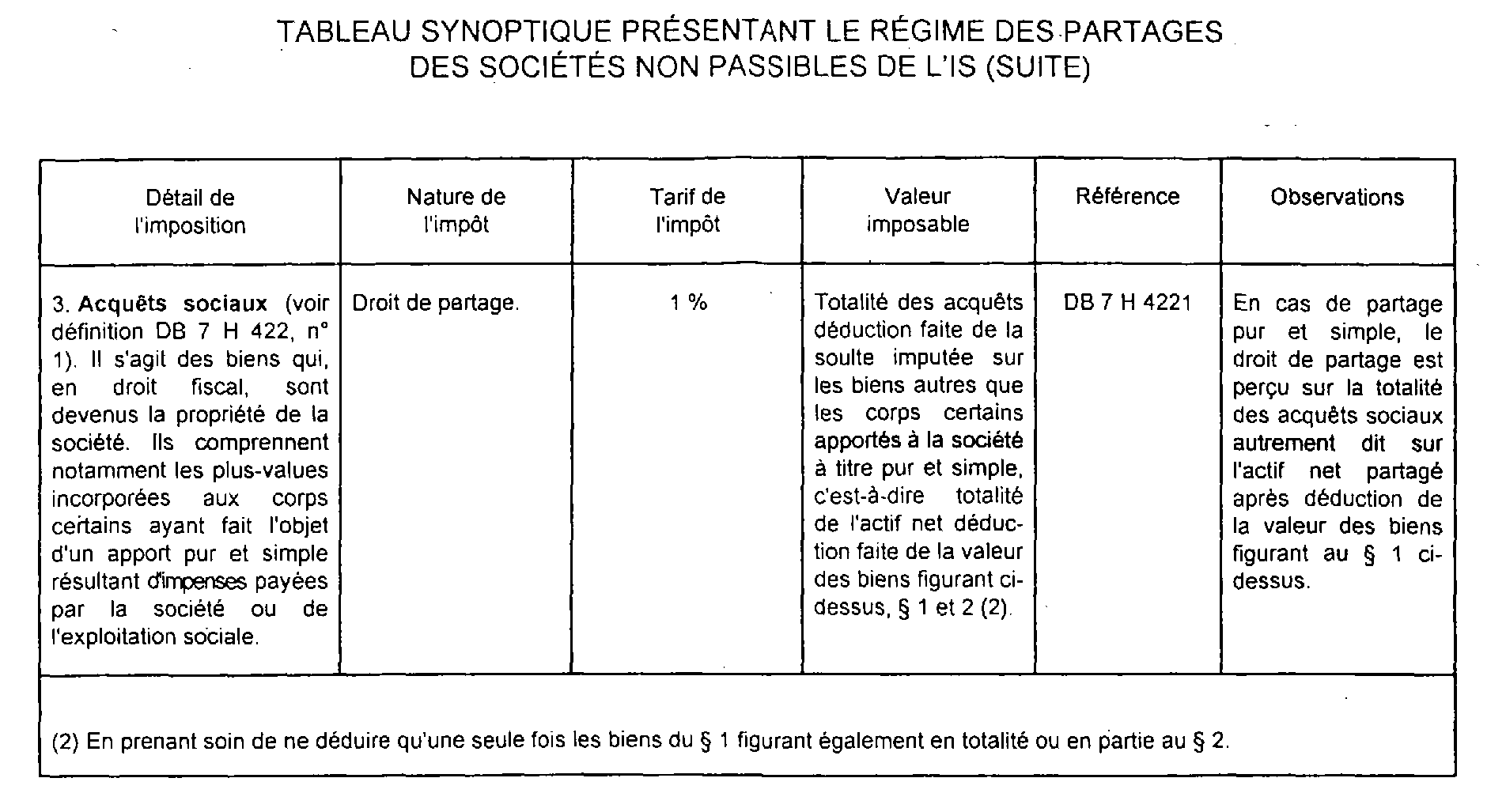

A. TABLEAU SYNOPTIQUE PRESENTANT LE RÉGIME DES PARTAGES DES SOCIETES NON PASSIBLES DE L'IS

B. EXEMPLES DE TAXATION DE PARTAGE DE SOCIÉTÉS NON PASSIBLES DE L'IS

I. 1er exemple : partage pur et simple

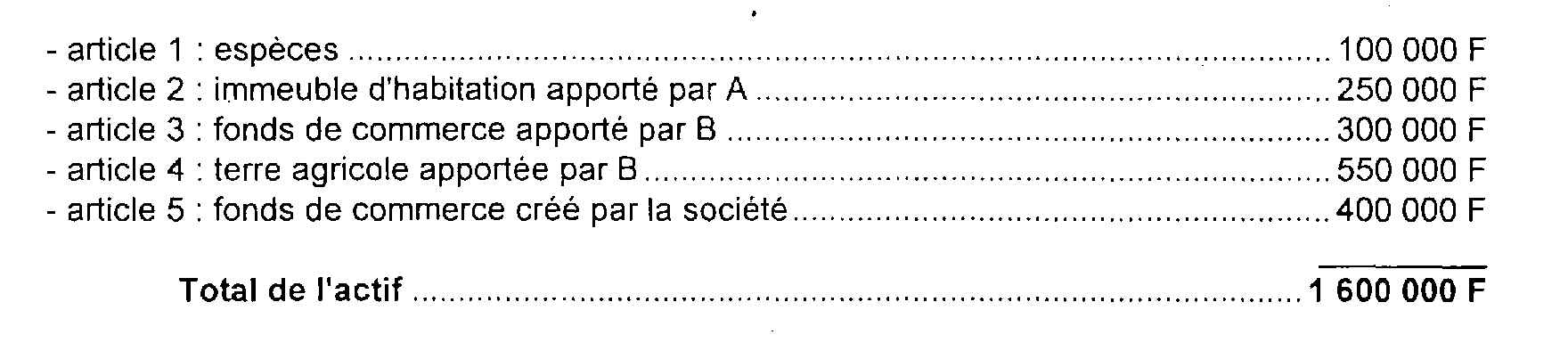

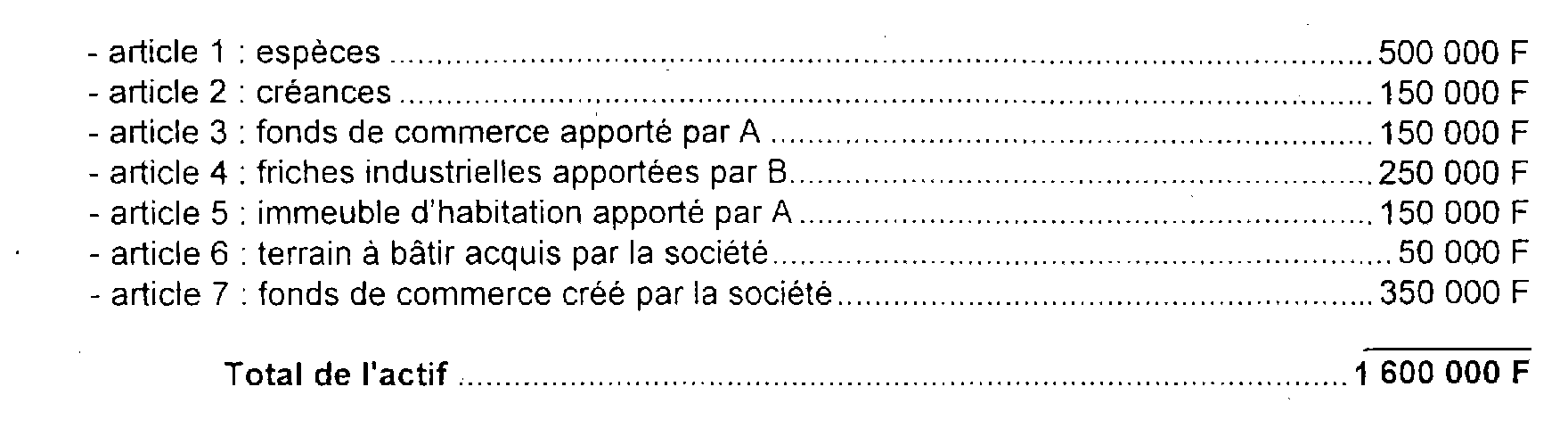

A et B ont constitué une société en nom collectif à laquelle ils ont fait des apports purs et simples égaux.

En juin 1999, date du partage, le fonds social est constitué des biens suivants :

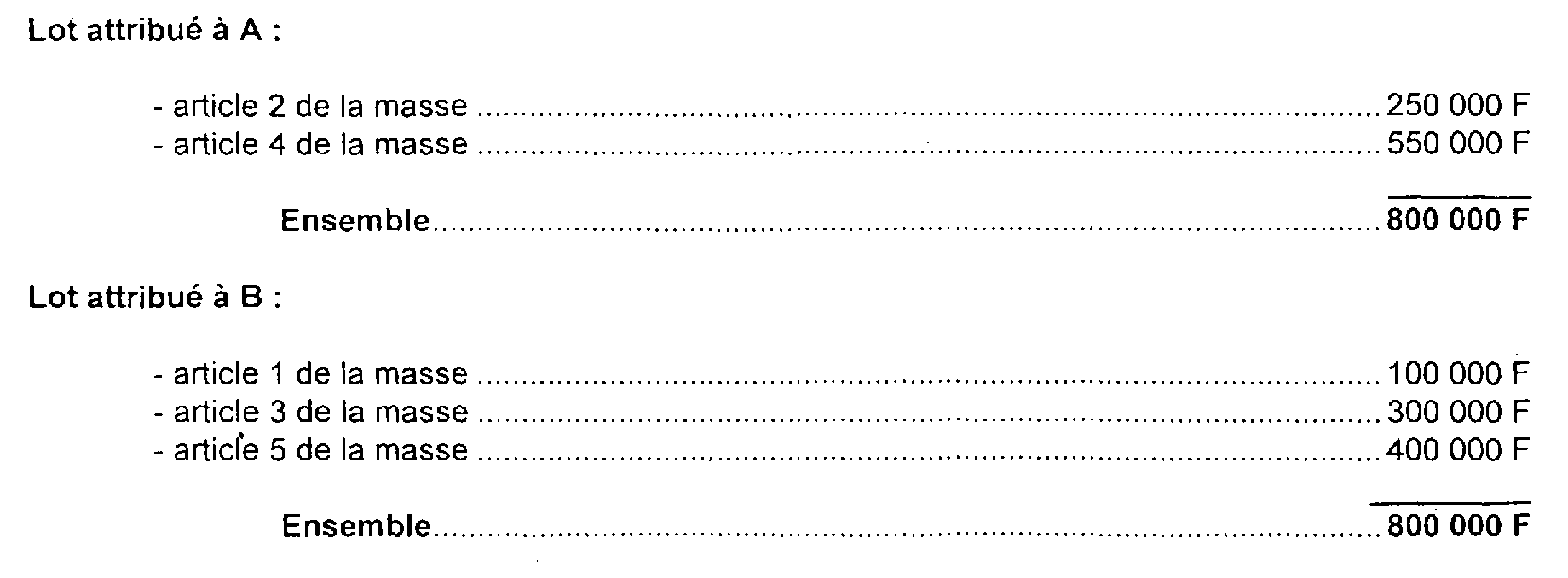

revenant à chaque associé pour moitié, soit 800 000 F.

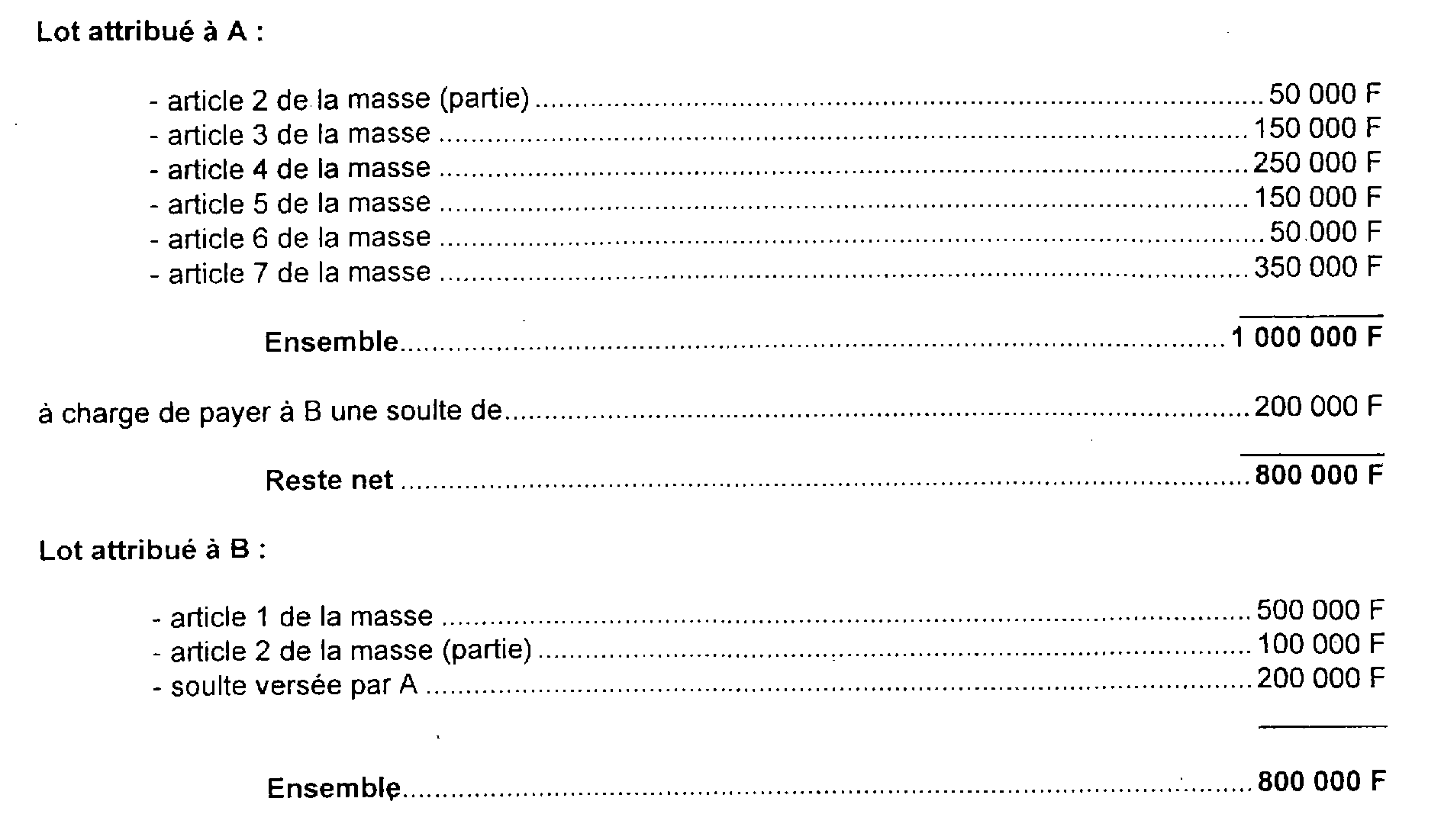

Les attributions suivantes, conformes aux droits des deux associés, sont réalisées :

Le passif social a été acquitté antérieurement.

LIQUIDATION DE L'IMPÔT - (HORS TAXES ADDITIONNELLES ÉVENTUELLEMENT EXIGIBLES)

(Les références indiquées renvoient au tableau synoptique ci-avant des partages de sociétés non passibles de l'IS)

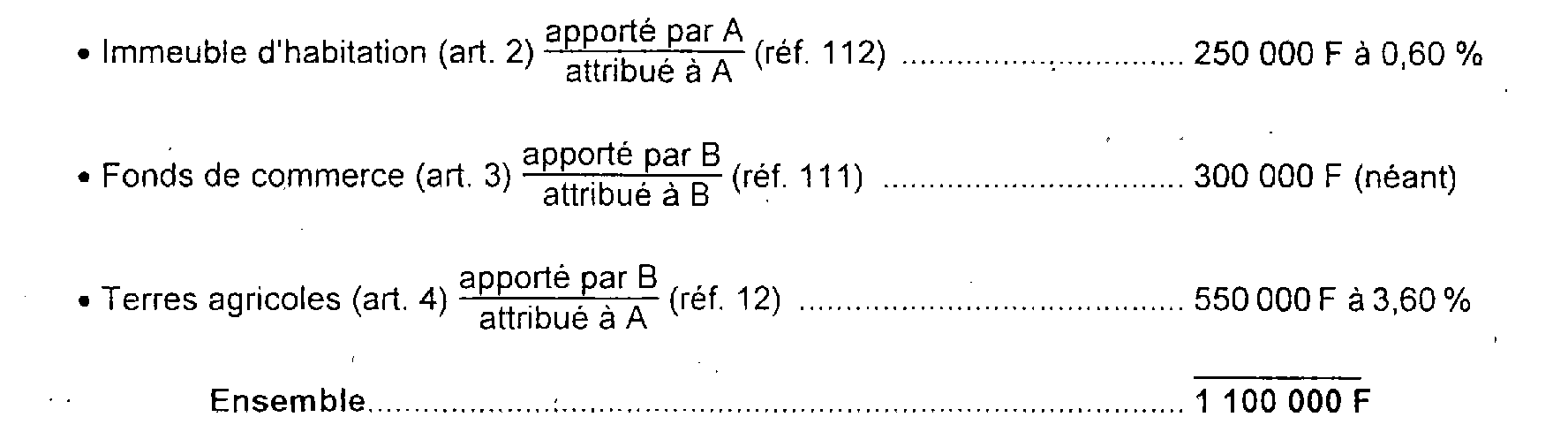

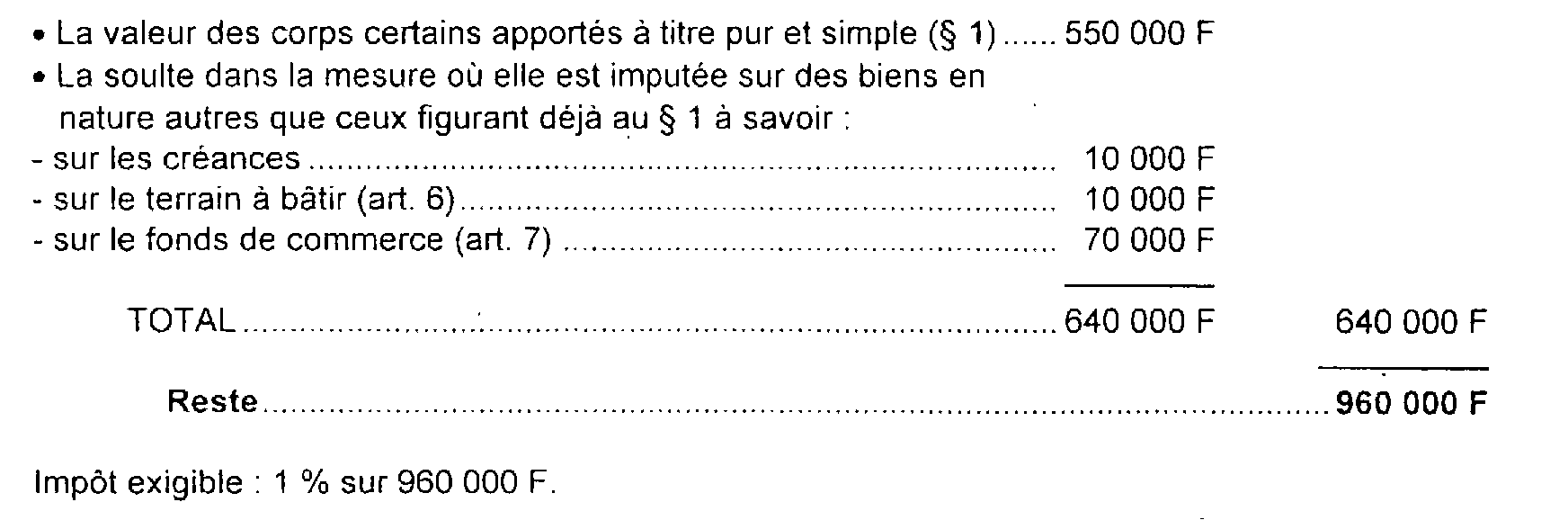

1. Attribution de corps certains apportés à la société à titre pur et simple.

2. Acquêts sociaux (réf. 3).

II. 2e exemple : partage avec soulte

A et B ont constitué une société en nom collectif à laquelle ils ont fait des apports purs et simples égaux.

En juin 1999, date du partage, le fonds social est constitué des biens suivants :

revenant à chaque associé pour moitié, soit 800 000 F.

Les attributions suivantes, conformes aux droits des deux associés, sont réalisées :

LIQUIDATION DE L'IMPÔT - (HORS TAXES ADDITIONNELLES ÉVENTUELLEMENT EXIGIBLES)

(Les références indiquées renvoient au tableau synoptique ci-avant des partages de sociétés non passibles de l'IS)

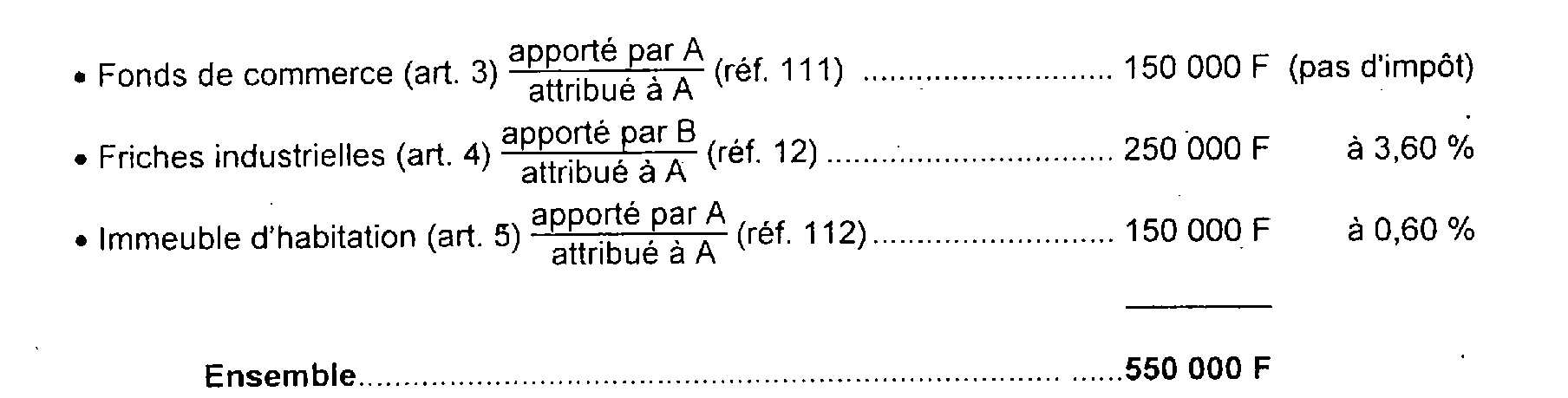

1. Attribution des corps certains apportés à la société à titre pur et simple.

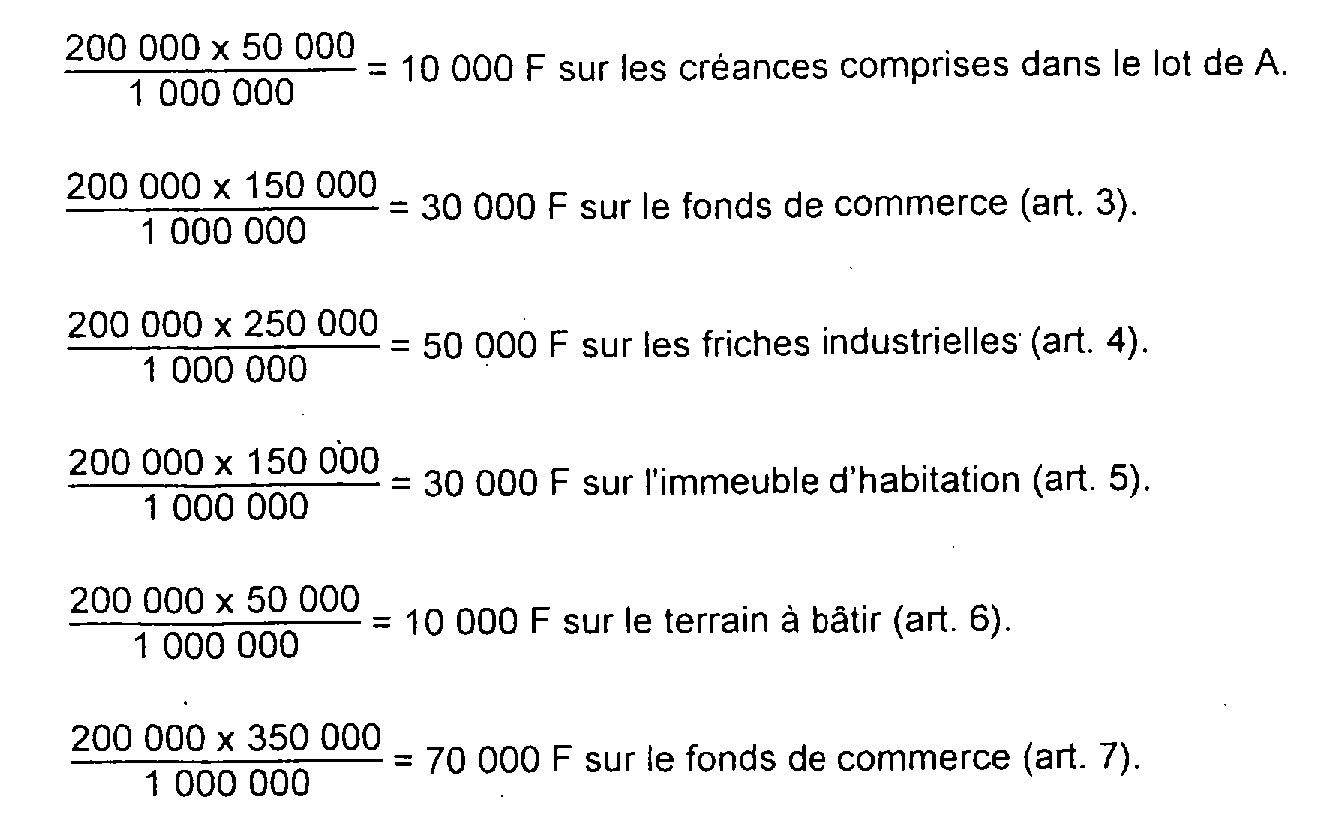

2. Soulte.

Elle est imputée à concurrence de :

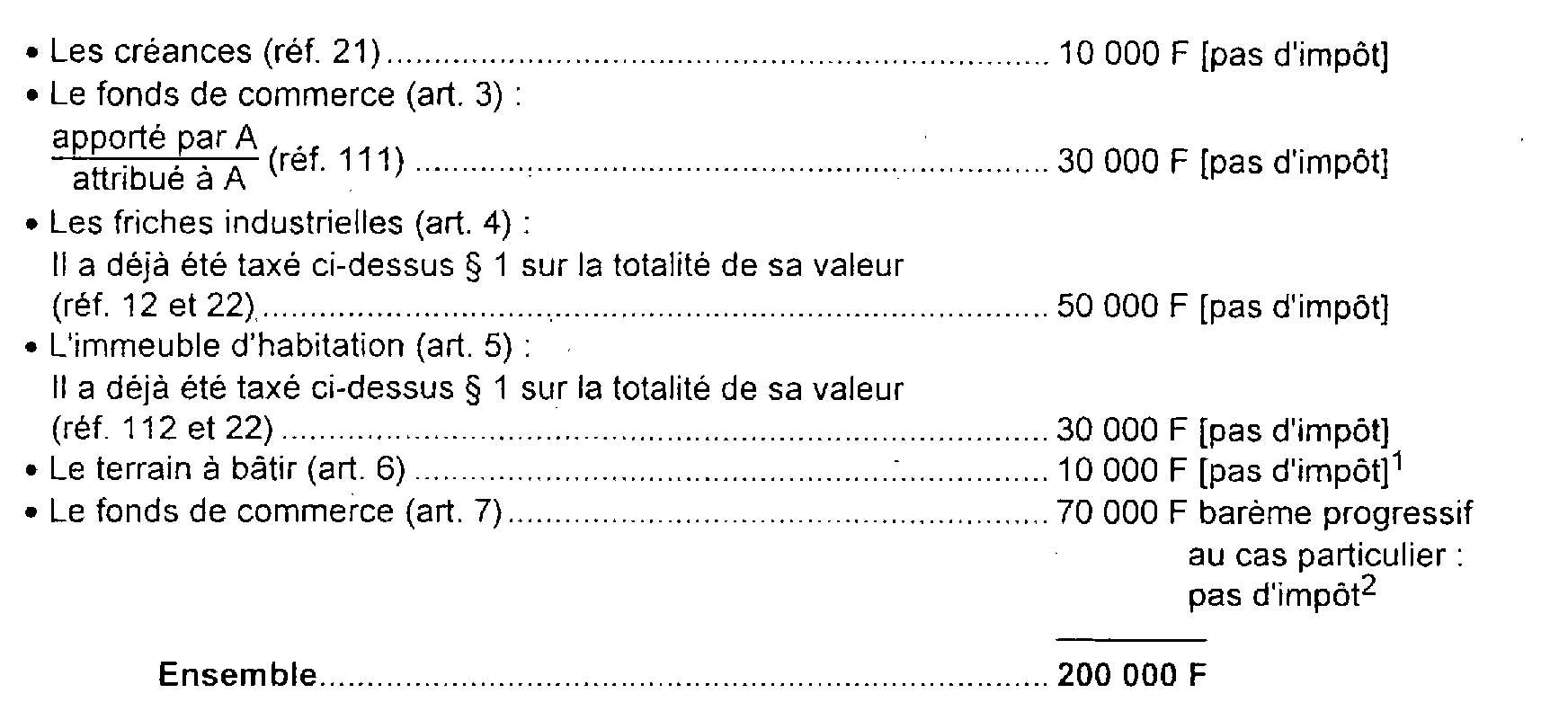

Taxation de la soulte.

Soulte imputée sur : 12

3. Acquêts sociaux.

d'où il convient de déduire :

1 Le terrain à bâtir entre dans le champ d'application de la TVA, les conditions d'exigibilité de cette taxe étant supposées remplies (notamment, destiné à la construction d'un immeuble à usage autre que l'habitation).

2 Depuis le 1er octobre 1989, le droit de mutation à titre onéreux de fonds de commerce ainsi que les taxes additionnelles sont perçus selon un barème progressif.