B.O.I. N° 29 du 11 février 1992

BULLETIN OFFICIEL DES IMPÔTS

4 H-3-92

N° 29 du 11 février 1992

4 F.E. / 13 (H 218)

Instruction du 29 janvier 1992

Impôt sur les sociétés. Dispositions particulières Déductibilité des dividendes. Distributions payées en actions ou en parts sociales (art. 101 de la loi de finances pour 1992, n° 91-1322 du 30 décembre 1991)

(C.G.I. art. 214 A)

NOR : BUD F 92 20493 J

[S.L.F. Bureau C2] ---

L'article 214 A du code général des impôts autorise, sous certaines conditions, les sociétés françaises qui se constituent ou procèdent à des augmentations de capital avant le 1 er janvier 1993, à déduire de l'assiette de l'impôt sur les sociétés 53,4 % des dividendes alloués aux actions ou parts correspondant à ces opérations.

L'article 101 de la loi de finances pour 1992 supprime cette déduction pour les distributions payées en actions ou en parts qui sont exonérées du supplément d'impôt sur les sociétés.

Cette mesure a pour objet d'éviter que le cumul de ces avantages n'ait pour effet de permettre la distribution d'un montant d'avoir fiscal supérieur à l'impôt sur les sociétés effectivement payé en amont.

•

La mesure s'applique aux distributions payées en actions ou en parts sociales exonérées du supplément d'impôt sur les sociétés en application du d du I de l'article 219 du code général des impôts 1 .

En l'état actuel des textes, la nature des distributions visées est la suivante :

- dividendes payés en actions en application de l'article 13 de la loi n° 83-1 du 3 janvier 1983 ;

- dividendes payés en actions ou parts sociales par des sociétés et coopératives à capital variable non régies par la loi n° 66-537 du 24 juillet 1966 ;

- dividendes payés en certificats coopératifs d'investissement conformément aux dispositions du I de l'article 32 de la loi n° 91-5 du 3 janvier 1991.

La suppression de la déduction s'applique aux dividendes distribués au cours d'exercices ouverts à compter du 1 er janvier 1992.

Annoter : documentation de base 4 H 216

Pour le Ministre et par délégation

Le Directeur

Chef du Service de la Législation Fiscale

M. TALY

•

ANNEXE

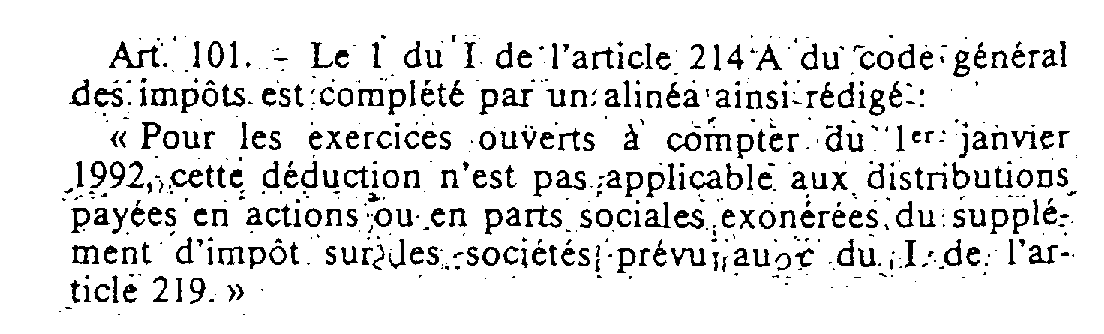

Article 101 de la loi de finances pour 1992 (n° 91-1322 du 30 décembre 1991).

1 Cf BOI 4 H-8-89, n° 35 et s., 4 H-13-90, n° 31 et s., et 4 H-18-91, n° 27 et s.