SOUS-SECTION 2 MODIFICATIONS RÉSULTANT DE L'ARTICLE 81-I DE LA LOI DE FINANCES POUR 1987

SOUS-SECTION 2

Modifications résultant de l'article 81-I

de la loi de finances pour 1987

1La procédure de rectification d'office prévue par l'ancien article L. 75 du LPF a été supprimée, à compter du 1er janvier 1987, par l'article 81-I de la loi de finances pour 1987 (loi n° 86-1317 du 30 décembre 1986).

2Depuis cette date, et quelles que soient la nature et la gravité des infractions commises, le résultat d'une entreprise ne peut être reconstitué que selon la procédure de redressement contradictoire prévue à l'article L. 55 du LPF.

Le défaut de présentation de la comptabilité lors d'un contrôle constitue toutefois un cas particulier en ce qui concerne la charge de la preuve en cas de contentieux ultérieur (cf. ci-après, G 3343 ).

A PRÉSENTATION D'UNE COMPTABILITÉ COMPORTANT DES INFRACTIONS GRAVES ET RÉPÉTÉES

3Quelles que soient la nature et la gravité des infractions commises, les résultats de l'entreprise doivent être reconstitués selon la procédure de redressement contradictoire.

4Pour être pertinentes et emporter, le cas échéant, la conviction de la commission départementale ou du juge, les reconstitutions opérées doivent demeurer dans des limites réalistes au regard des conditions effectives d'exploitation.

ÀA cet égard, il est rappelé que :

- la reconstitution des bases imposables doit impérativement être opérée selon plusieurs méthodes de reconstitution ;

- les reconstitutions du bénéfice brut doivent être effectuées à partir des conditions concrètes de fonctionnement de l'entreprise et non d'éléments prédéterminés ou étrangers à la gestion propre de celle-ci, même s'il s'agit de pourcentages indiqués par les monographies administratives ou tirés des statistiques professionnelles. Ces pourcentages peuvent toutefois conforter les résultats obtenus par d'autres méthodes ;

- les renseignements donnés par les contribuables doivent être soigneusement étudiés et retenus s'ils sont jugés acceptables par le vérificateur.

Dans tous les cas, les méthodes de reconstitution des bases d'imposition suivies par le service doivent être clairement et complètement exposées dans la notification de redressement.

5La mise en oeuvre de la procédure contradictoire permet également la saisine de la commission départementale des impôts directs et des taxes sur le chiffre d'affaires, à la demande de l'administration ou du contribuable, lorsque le désaccord persiste sur les redressements notifiés.

B DÉFAUT DE PRÉSENTATION DE LA COMPTABILITÉ

6En cas de défaut de présentation de la comptabilité, la procédure de redressement contradictoire s'applique aux reconstitutions de bénéfice et la commission départementale des impôts directs et des taxes sur le chiffre d'affaires peut être saisie à la demande du contribuable ou de l'administration.

I. Définition du défaut de présentation de la comptabilité

7Hormis le cas, sans doute exceptionnel où la comptabilité étant régulièrement tenue, le contribuable refuse de la présenter, le défaut de présentation est caractérisé lorsque le contribuable ne produit pas les documents nécessaires au service pour vérifier la sincérité des déclarations en les comparant avec les écritures comptables. Tel est le cas en particulier des contribuables qui ne tiennent pas les livres comptables essentiels pour rendre compte des opérations effectuées.

II. Constatation du défaut de présentation de la comptabilité ou des documents en tenant lieu

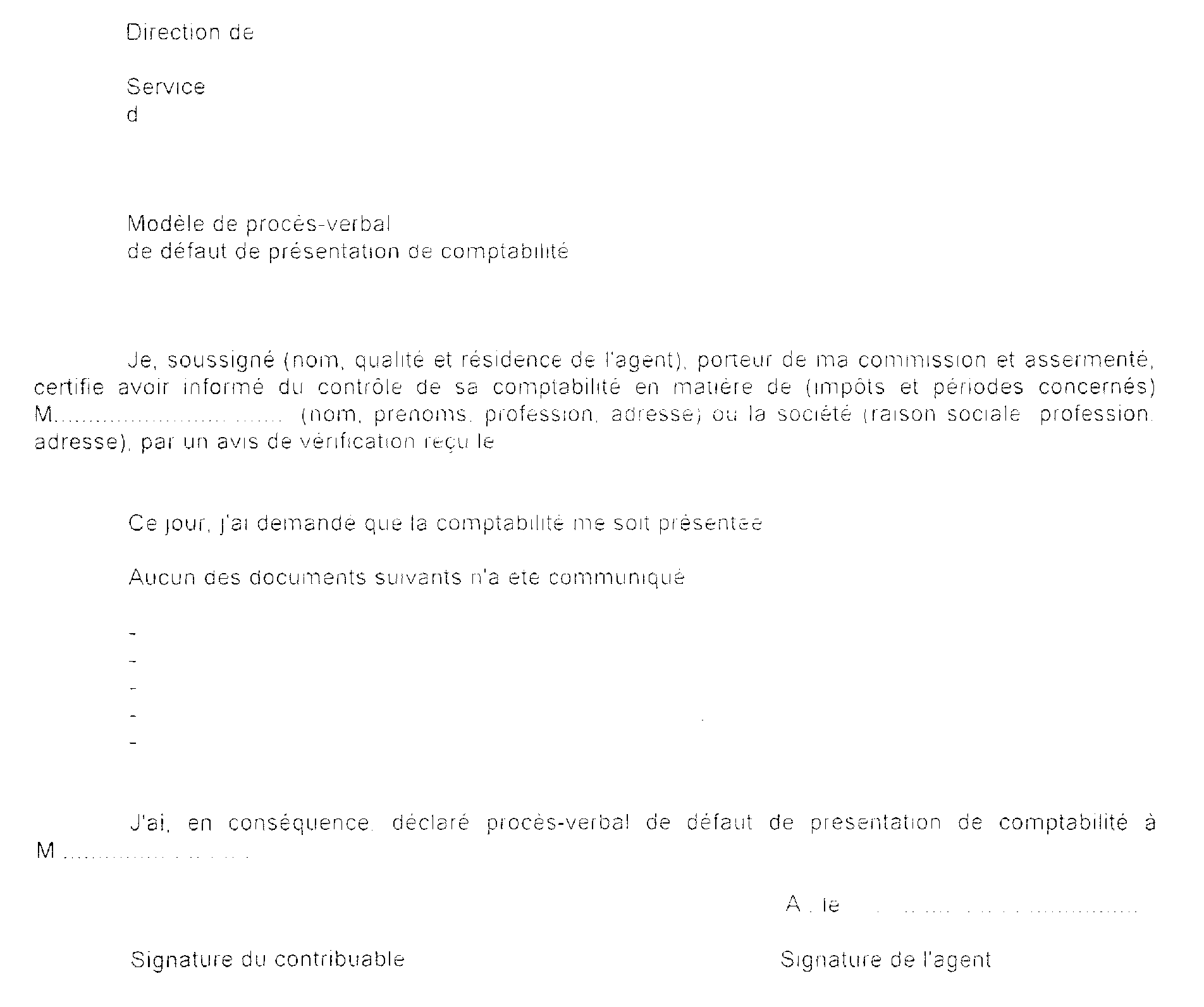

8Conformément aux dispositions de l'article L. 13 A du LPF, la constatation du défaut de comptabilité est opérée immédiatement par la rédaction d'un procès-verbal qui doit indiquer :

- le nom et la qualité du ou des agents qui sont intervenus ;

- le lieu, la date et l'heure auxquels il a été rédigé ;

- le défaut de présentation de la comptabilité ou des documents en tenant lieu. A cet égard, la liste des documents qui auraient dû être présentés sera mentionnée sur le procès-verbal.

Ce procès-verbal est établi en double exemplaire ; le contribuable est invité à le signer, en cas de refus, l'agent en porte mention sur les deux exemplaires.

Un exemplaire du procès-verbal (dont un modèle figure en annexe) est remis au contribuable.

III. Charge de la preuve en cas de défaut de présentation de la comptabilité

9Bien que la procédure de redressement contradictoire soit désormais applicable et que la commission départementale des impôts directs et des taxes sur le chiffre d'affaires puisse être saisie du litige, la charge de la preuve incombe, en application de l'article L 192 , alinéa 3 du LPF, toujours au contribuable quel que soit l'avis émis par cet organisme (cf. DB 13 O 1211 ).

C SANCTIONS

10La reconstitution du résultat déclaré donne lieu à l'application des pénalités instituées aux articles 1727 et 1729 du CGI.

ANNEXE