B.O.I. N° 174 du 3 décembre 1986

BULLETIN OFFICIEL DES IMPÔTS

14 B-3-86

N° 174 du 3 décembre 1986

14 A.I./6

Note du 3 décembre 1986

Conventions destinées à éviter les doubles impositions en matière d'impôts sur le revenu et sur la fortune.

Convention du 10 mars 1964 entre la France et la Belgique. Revenus de capitaux mobiliers. Redevances

et droits d'auteur. Modalités d'application. Formulaires franco-belges. Nouvelles présentation et numérotation.

[S.L.F. Bureau E 1]

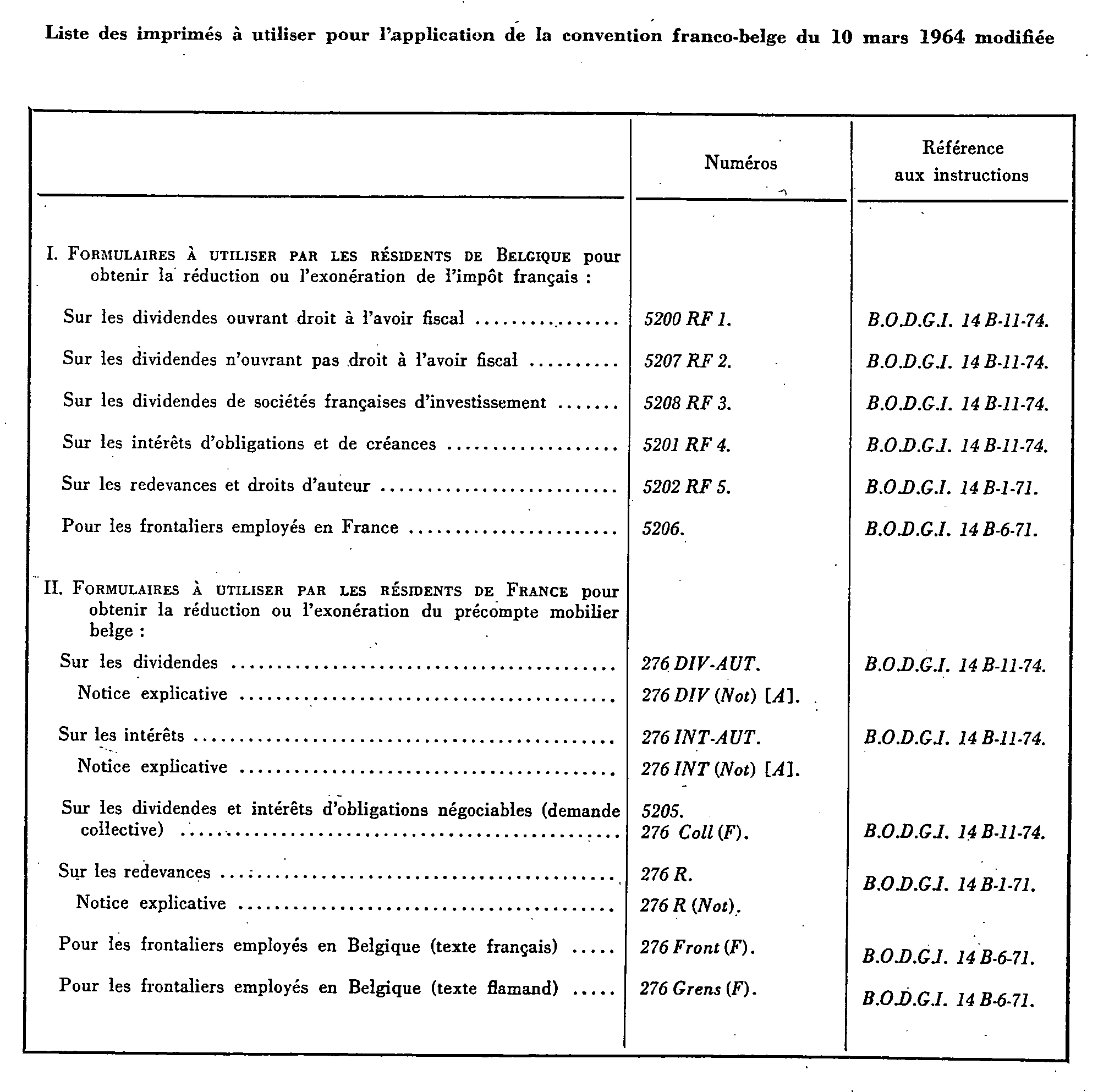

La note du 11 mars 1982 (B.0.D.G.1. 14 B-2-82 ) a dressé la liste des formulaires bilatéraux que doivent utiliser les résidents de Belgique et les résidents de 'France pour obtenir, notamment, la réduction ou l'exonération des impôts à la source prévue par la convention fiscale franco-belge du 10 mars 1964.

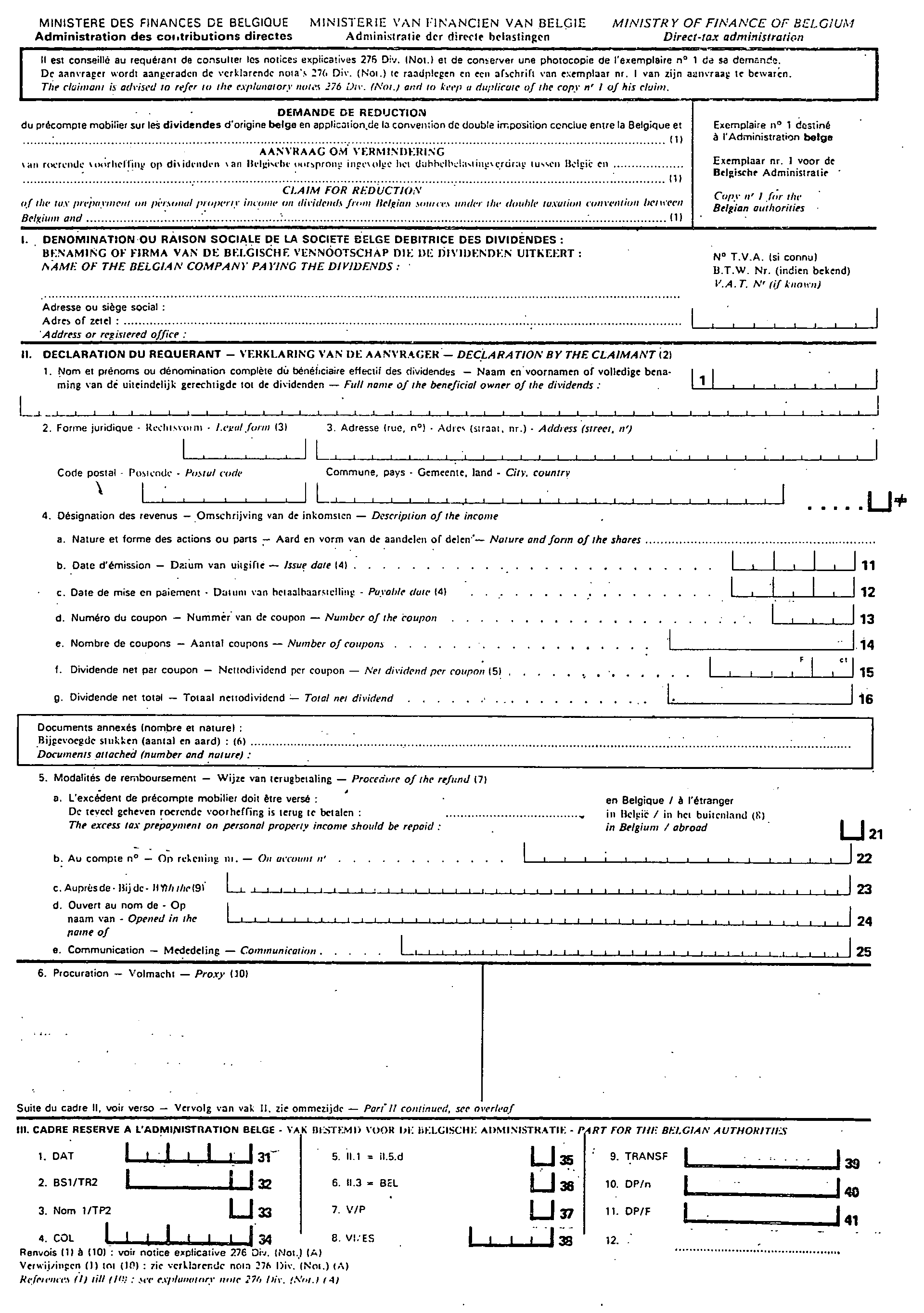

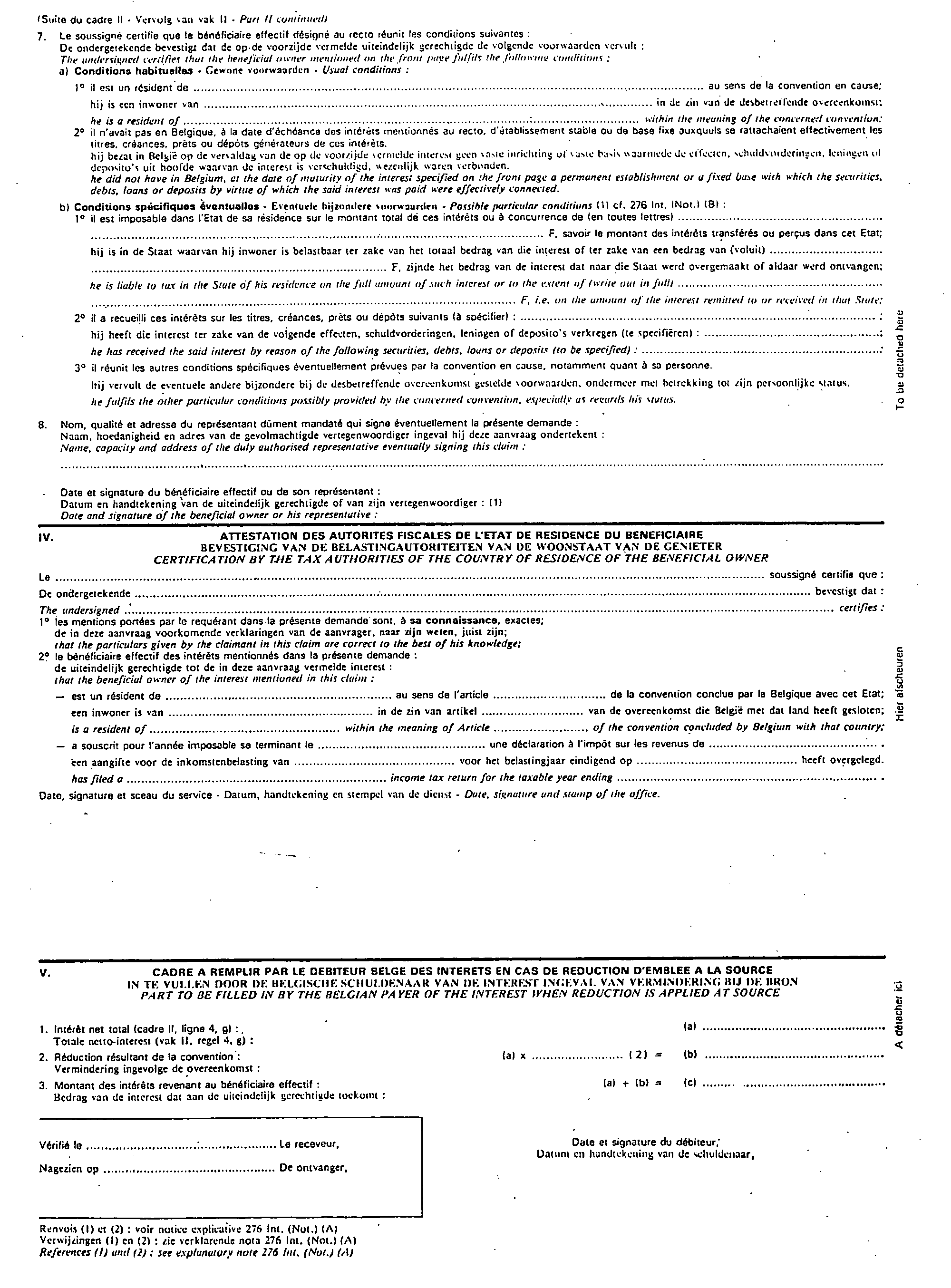

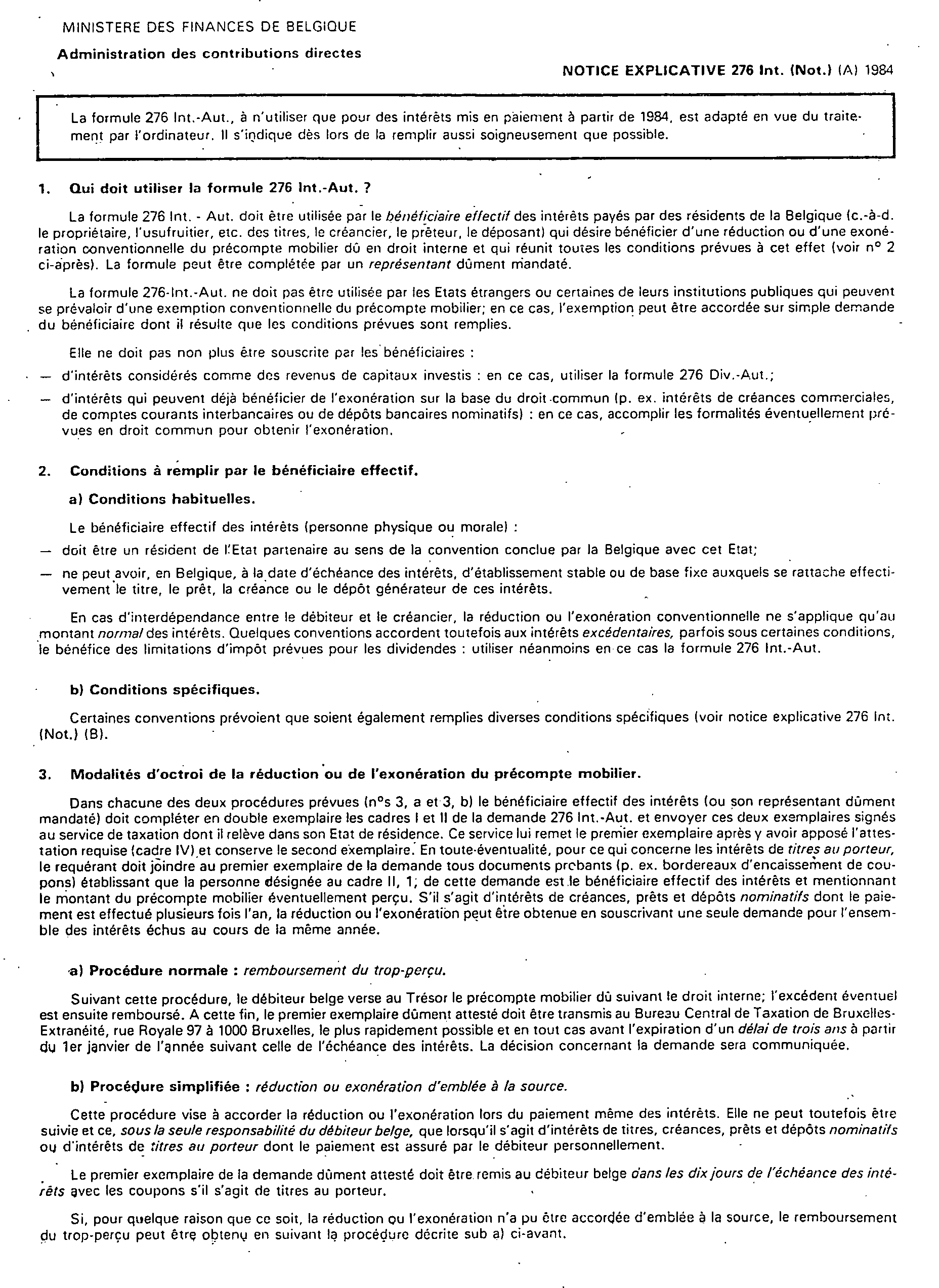

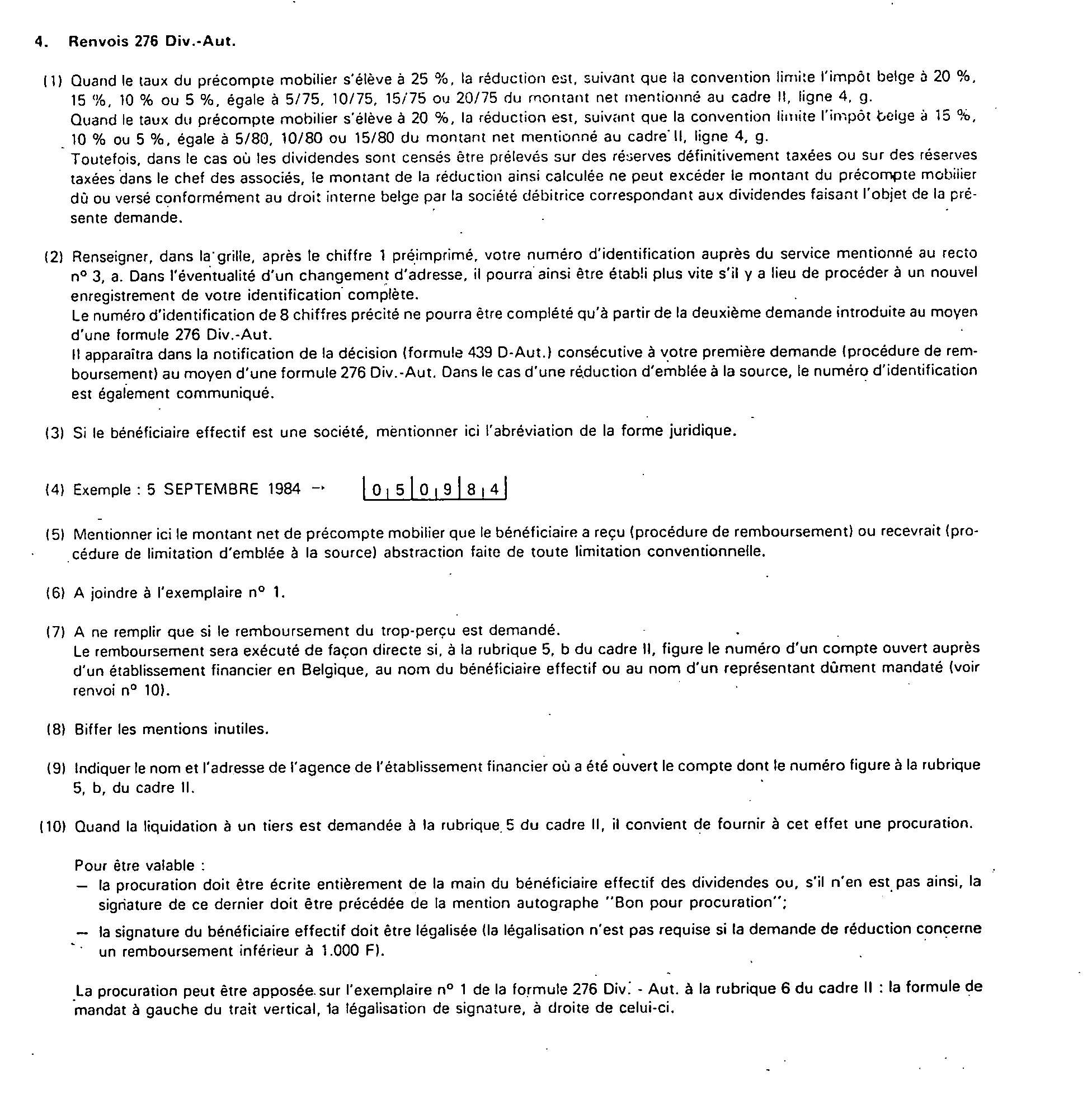

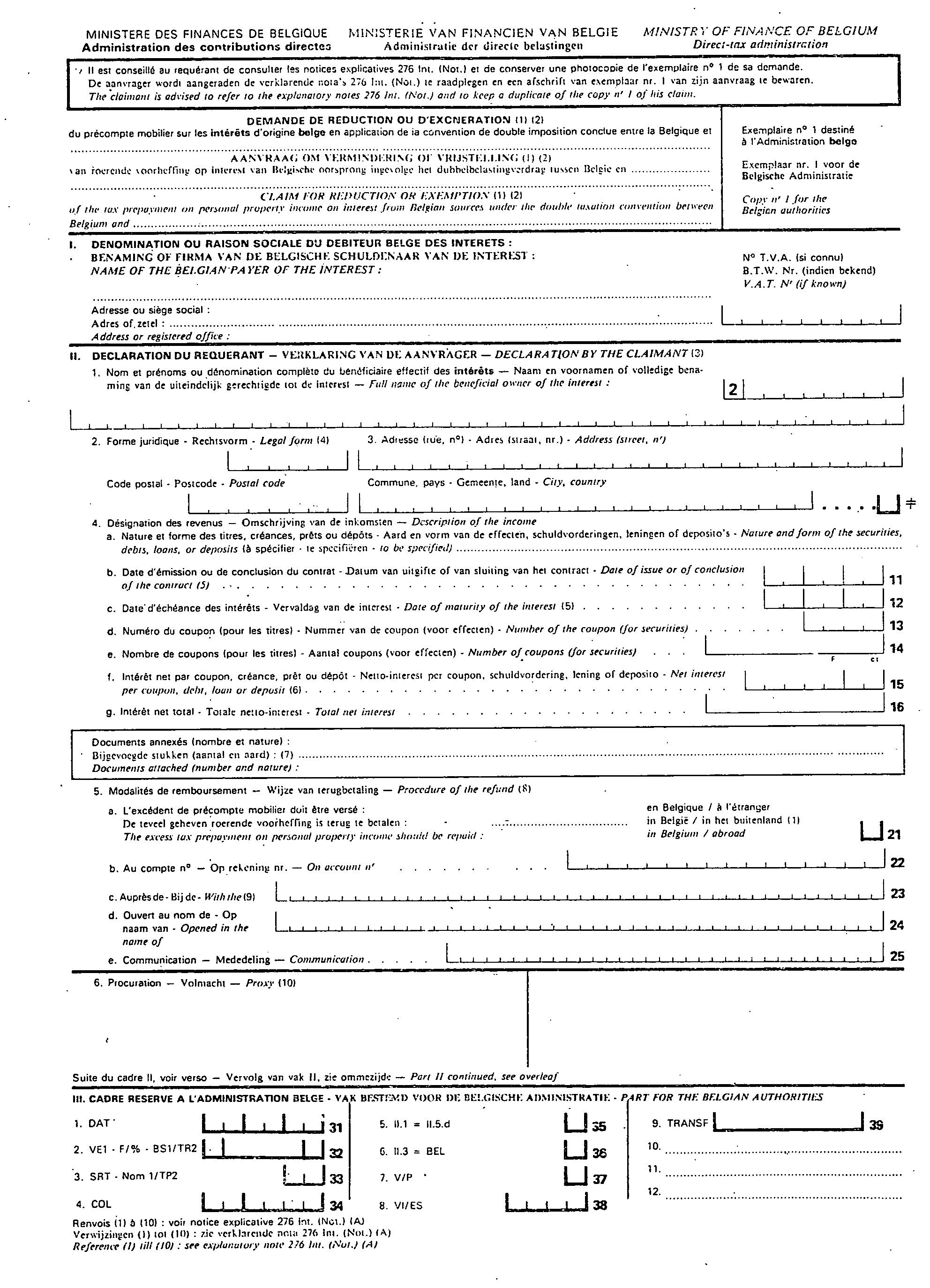

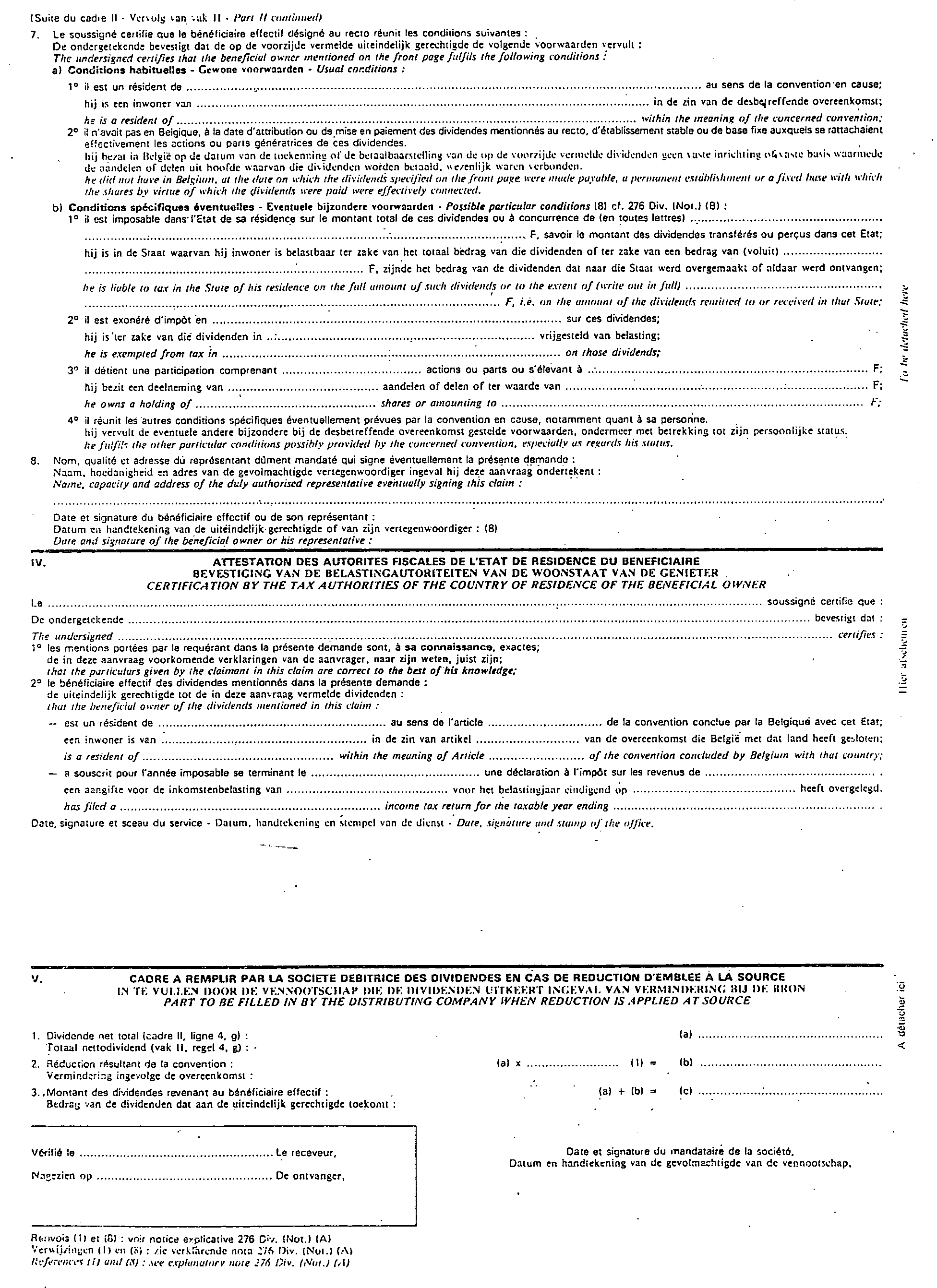

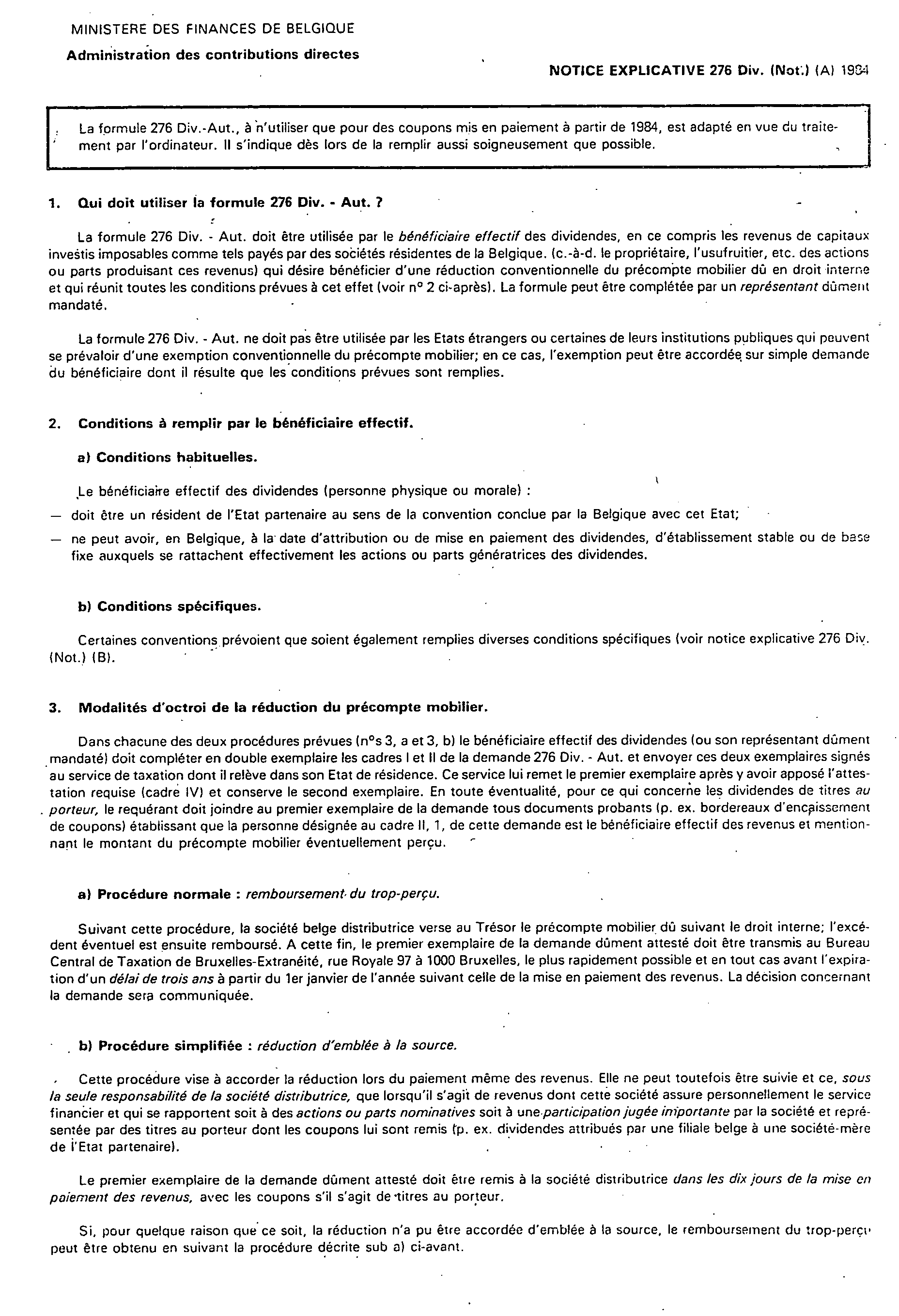

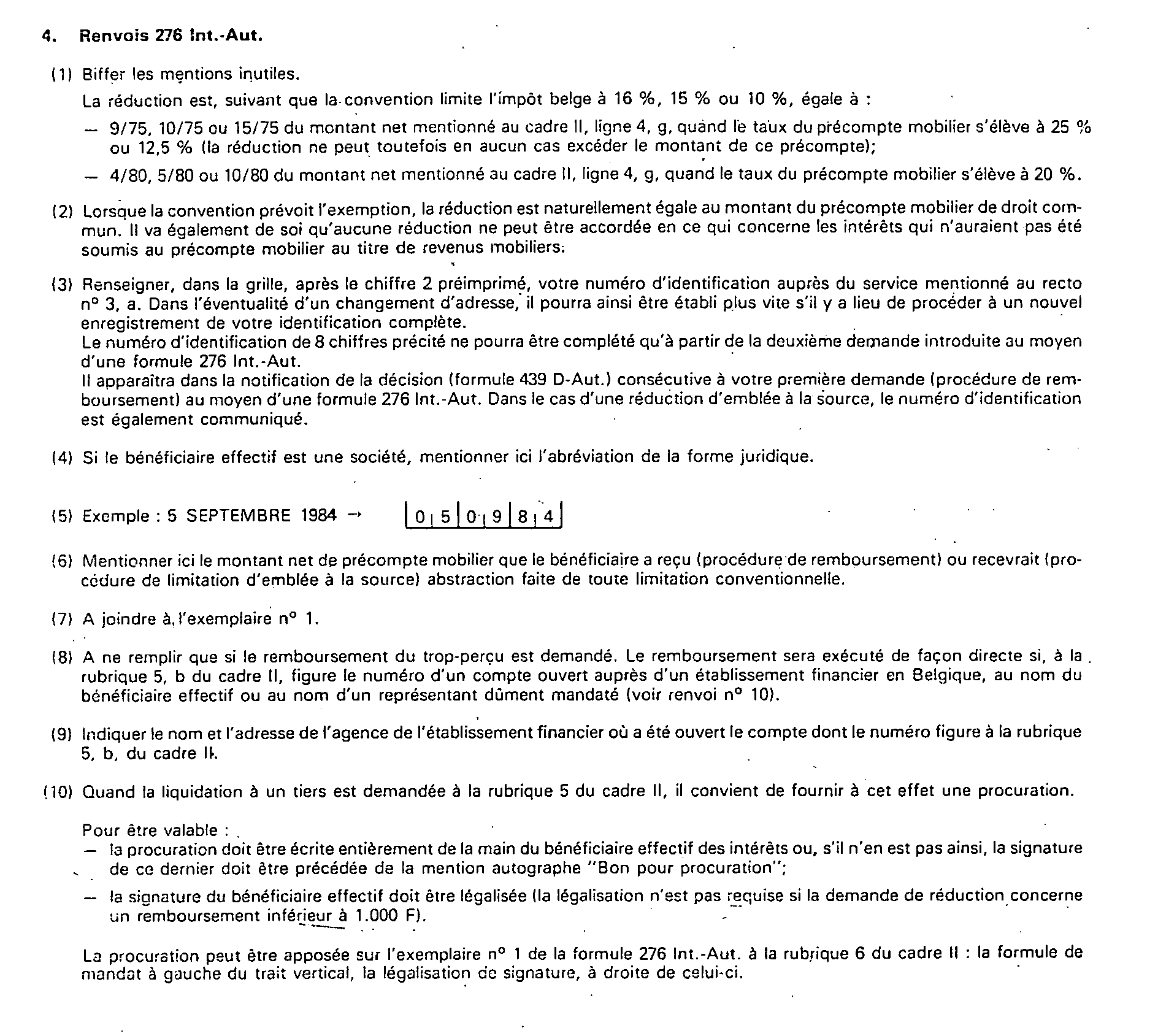

Or, l'administration fiscale belge a mis en service, pour la réduction ou l'exonération du précompte mobilier belge sur les dividendes, les intérêts et les redevances, des formulaires valables pour toutes les conventions fiscales internationales conclues par la Belgique.

Ces formulaires, ainsi que les notices explicatives séparées dont ils sont assortis, sont imprimés en Belgique. Ils sont reproduits en annexe III et portent les numéros suivants :

- 276 DIV-AUT pour les dividendes ;

- 276 INT-AUT pour les intérêts ;

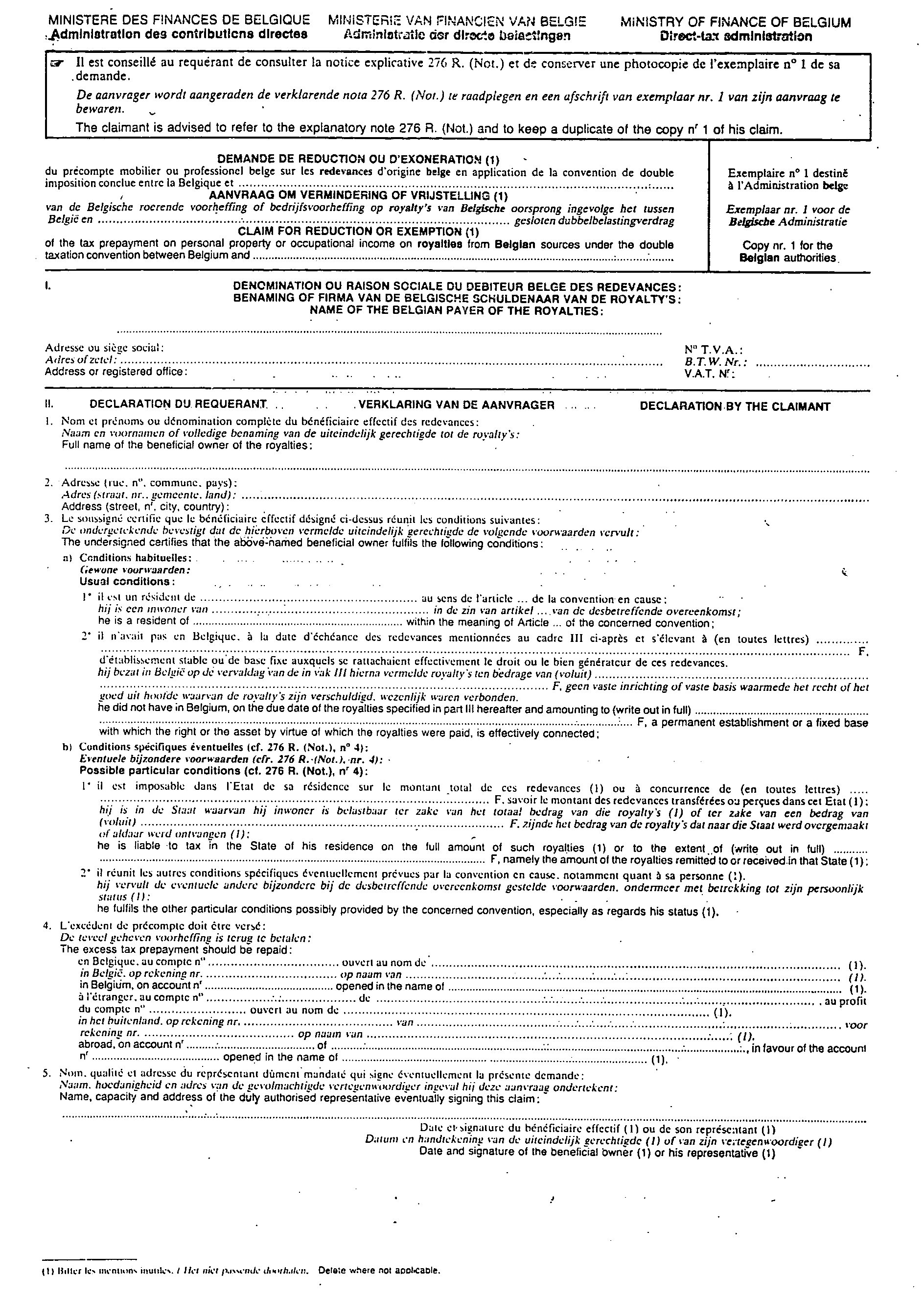

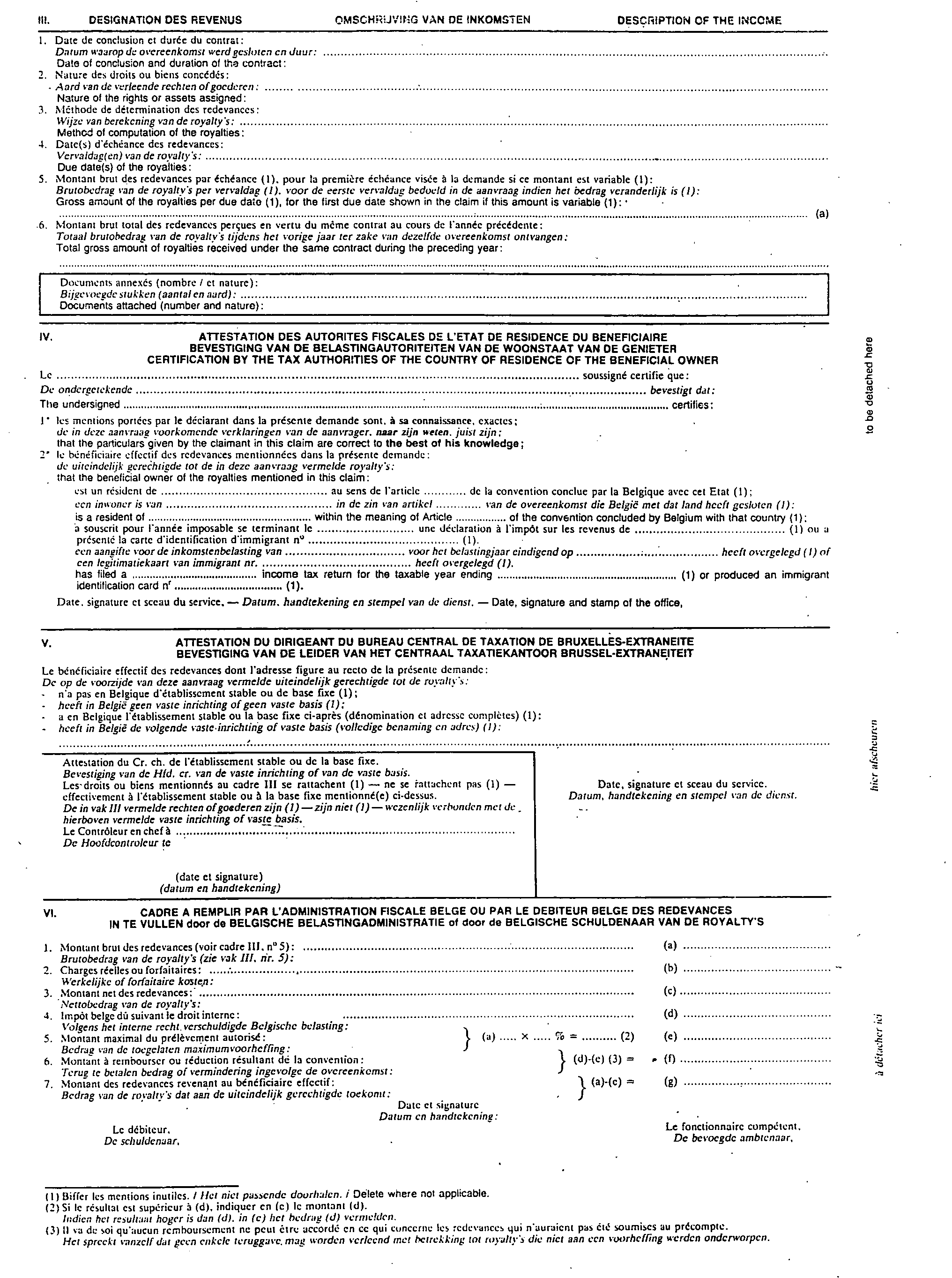

- 276 R pour les redevances.

Les notices explicatives correspondantes portent respectivement les numérôs :

- 276 DIV (Not) [A] ;

- 276 INT (Not) [A] ;

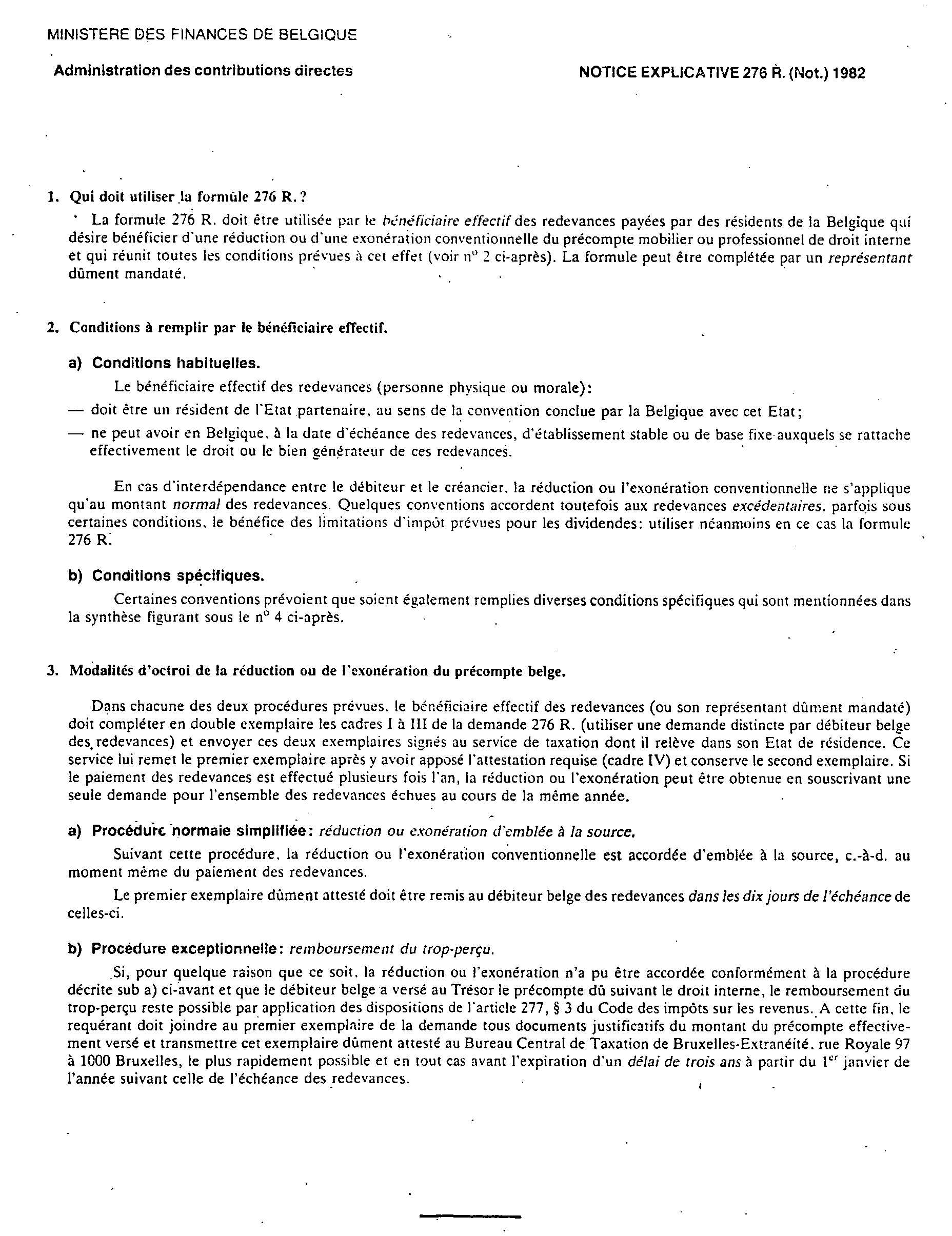

- 276 R (Not).

Ces formulaires remplacent les demandes spécifiques de réduction ou d'exonération du précompte mobilier belge dont l'utilisation était limitée aux relations bilatérales franco-belges et qui portaient les numéros suivants : 5202 nouveau (276 DIV [F]) pour les dividendes ; 5203 (276 INT [F]) et notice explicative 5203 bis pour les intérêts ; 5204 (276 R [F]) pour les redevances (cf. B.O.D.G.l. 14B-2-82 ). Ces imprimés ne doivent donc plus être utilisés.

Toutefois, la demande collective n° 5205 (276 Coll [F] ) prévue l'usage des banques françaises pour la réduction du précompte mobilier belge sur les dividendes et les intérêts d'obligations négociables est maintenue.

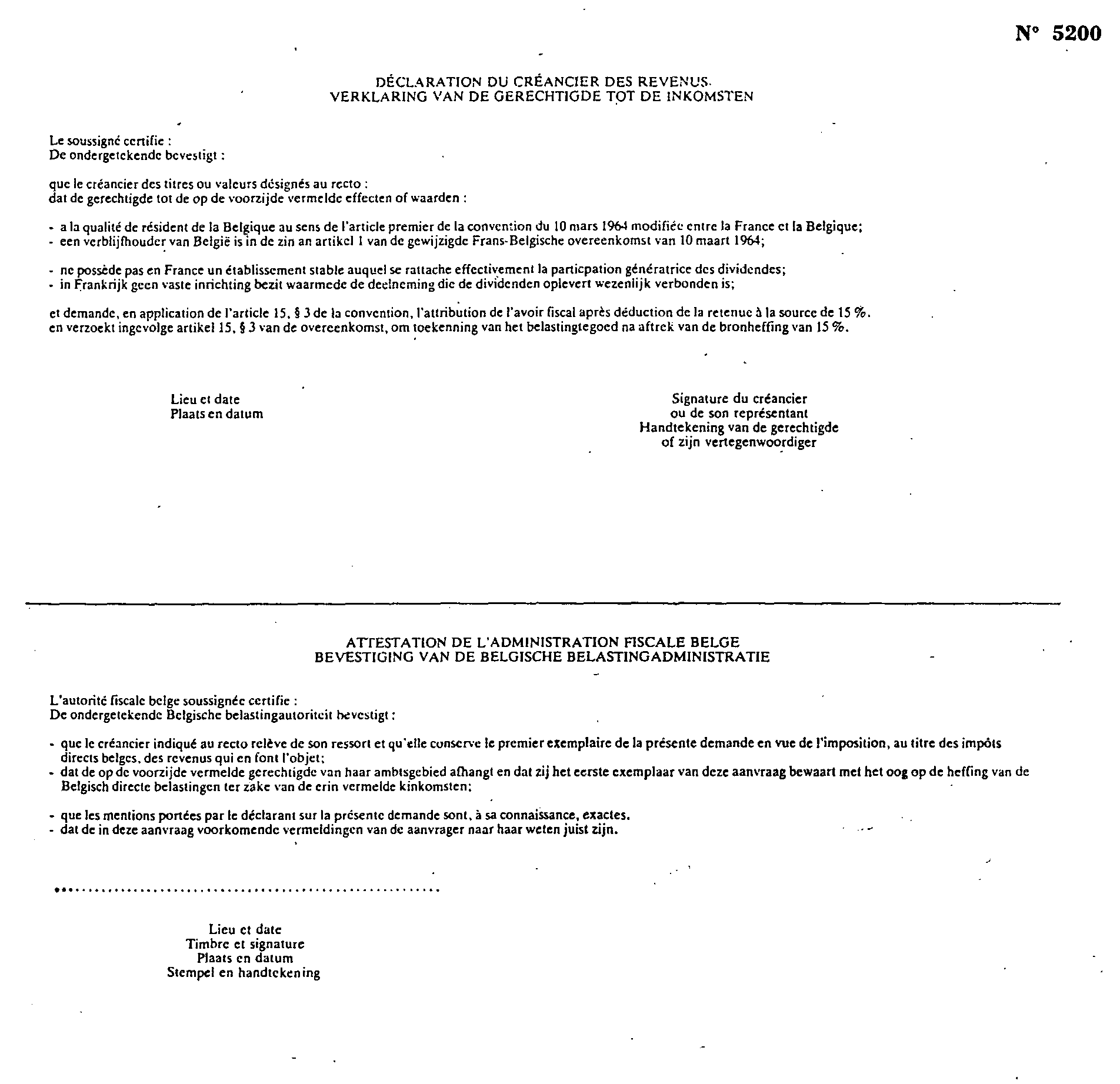

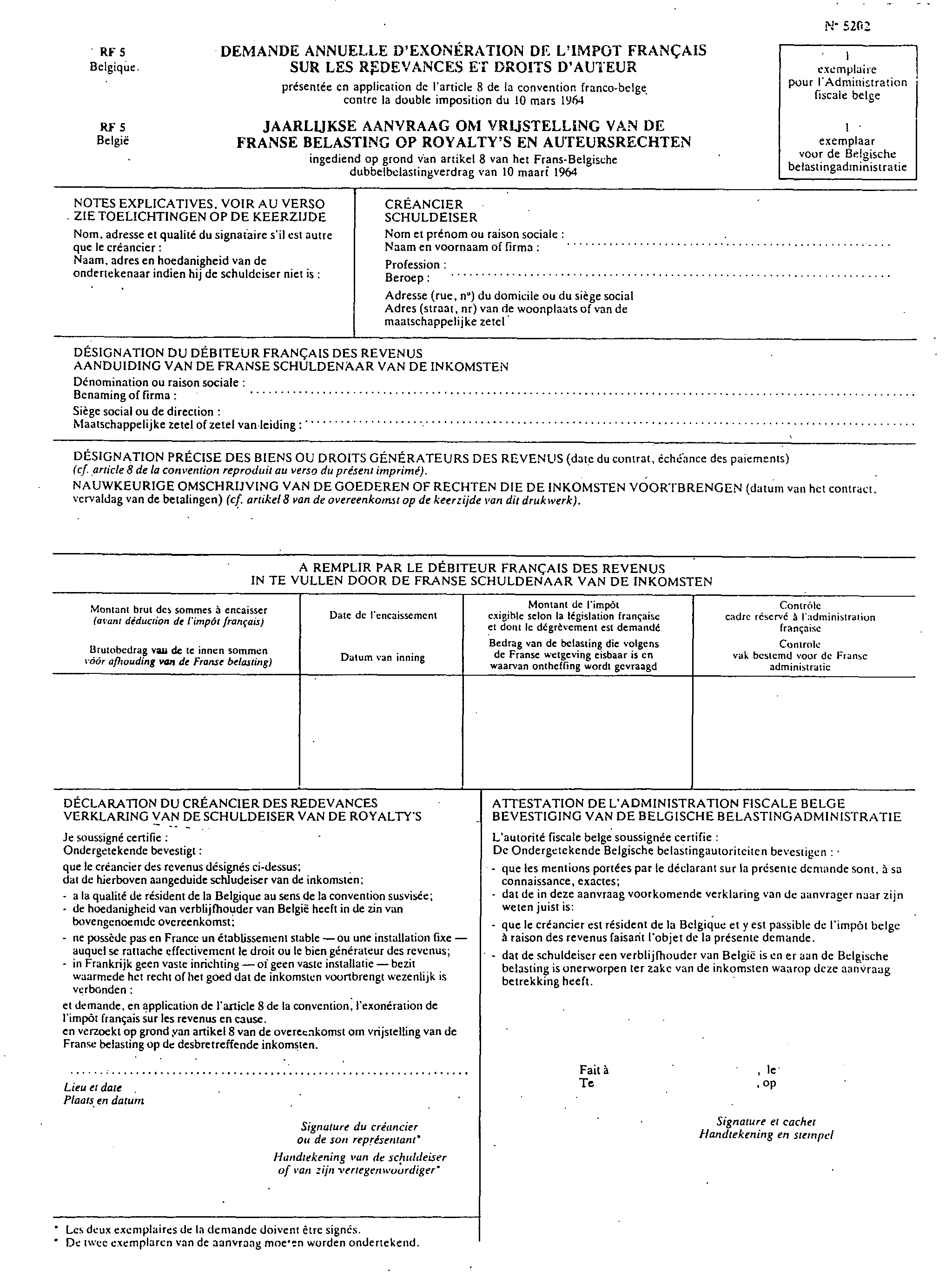

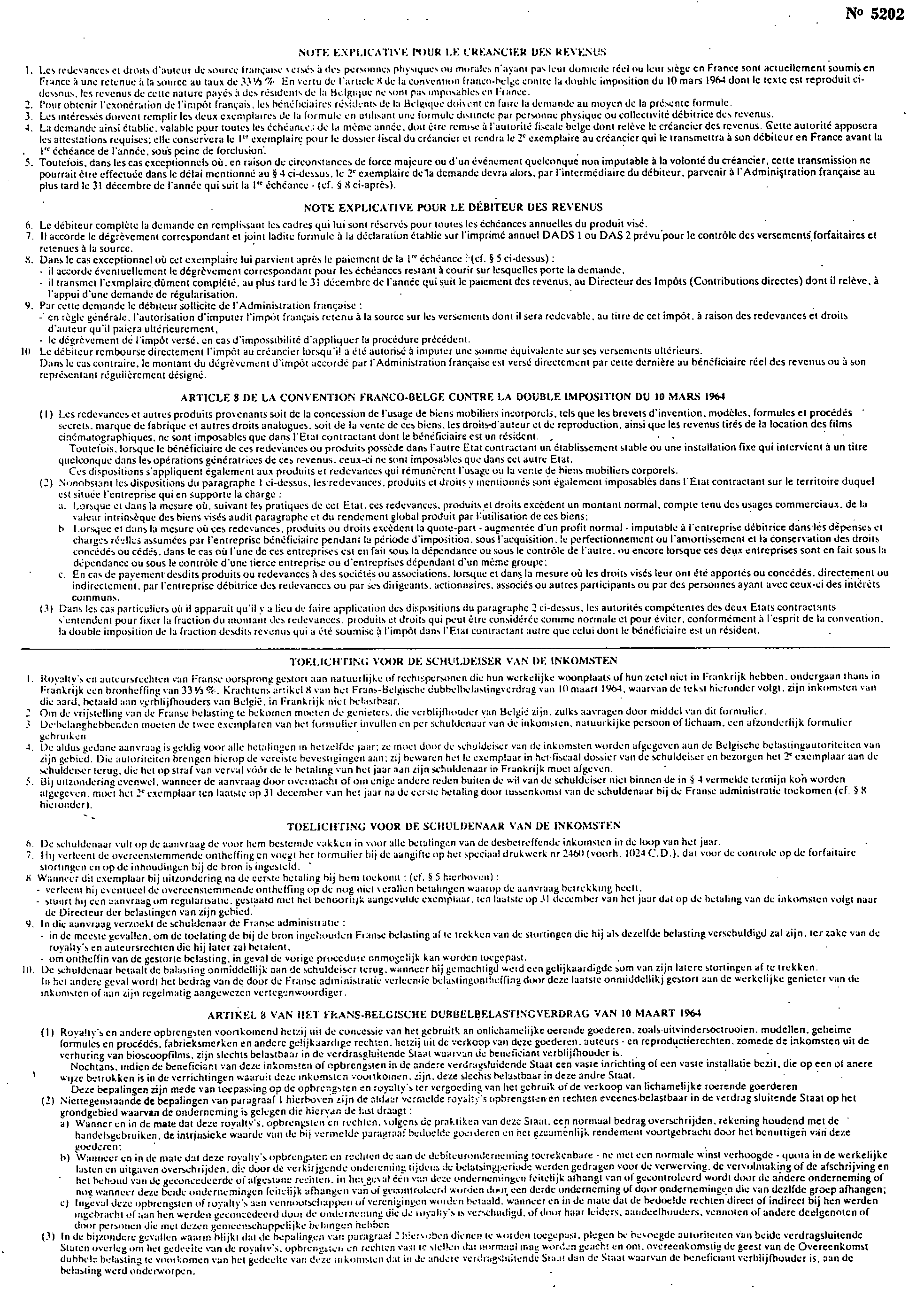

En raison de ces modifications, l'Administration française a pris en charge l'impression des formulaires de la série RF-Belgique prévus pour l'exonération ou la réduction de l'impôt français à la source sur les dividendes, intérêts et redevances ainsi que pour l'attribution de l'avoir fiscal afférent aux dividendes de source française payés à des personnes physiques résidentes de Belgique.

Ces formulaires, dont la contexture n'a pas été modifiée, sont reproduits en annexe II. Ils portent désormais les numéros suivants de la nomenclature française (cf. état 600'C, année 1987 ; p. 119) :

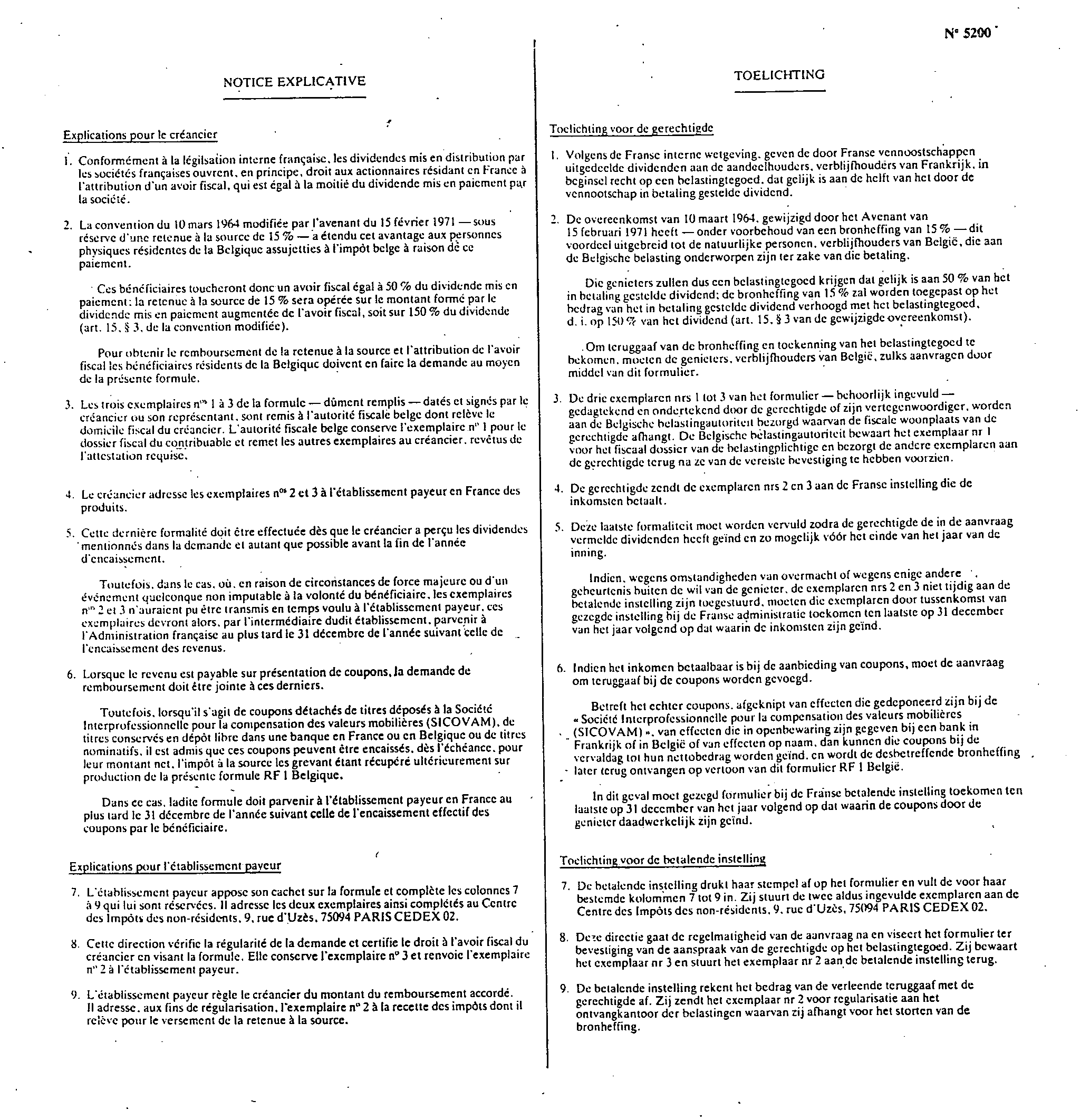

- 5200 RF 1 Beigique pour les dividendes ouvrant droit au transfert de l'avoir fiscal ;

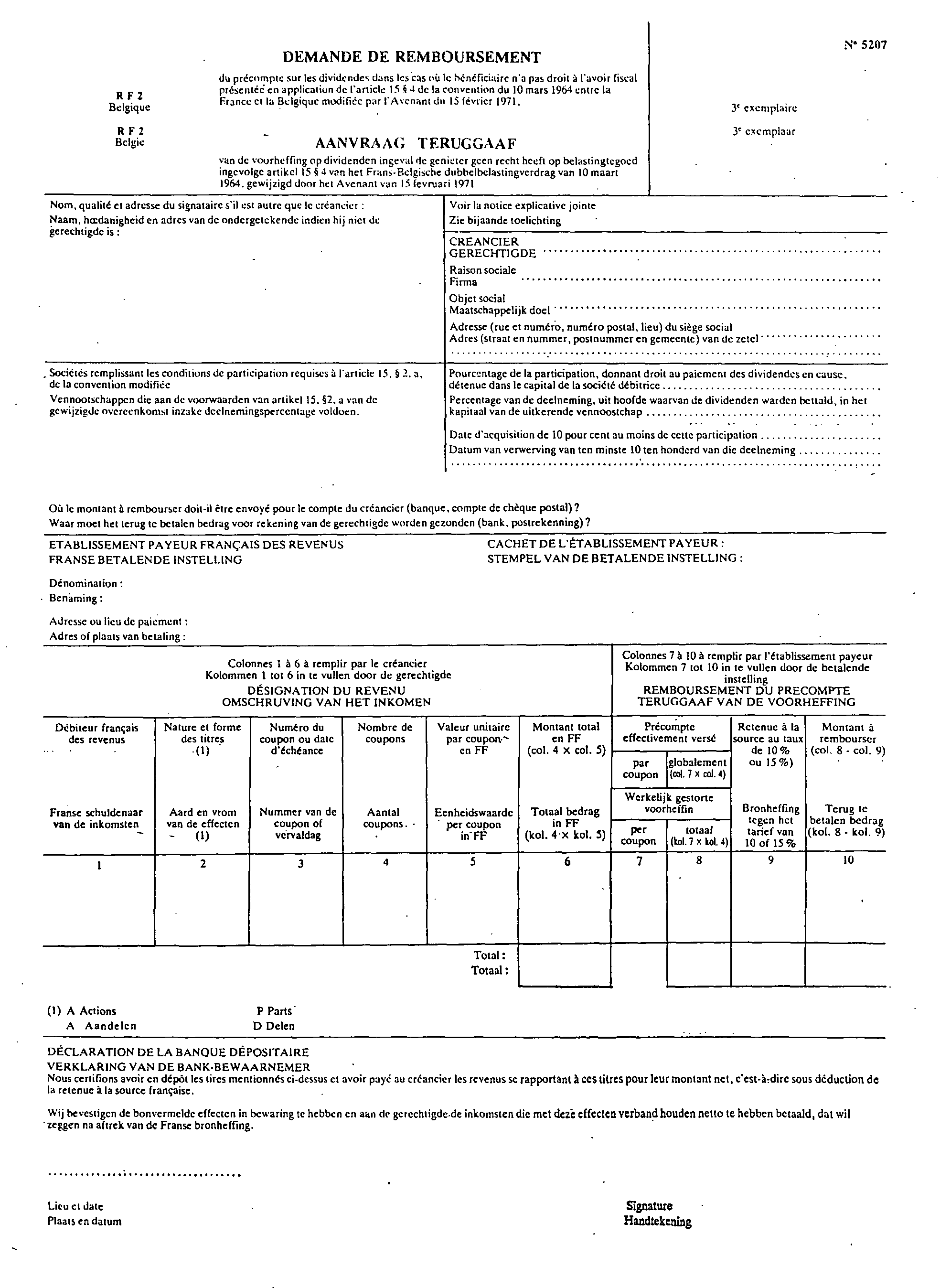

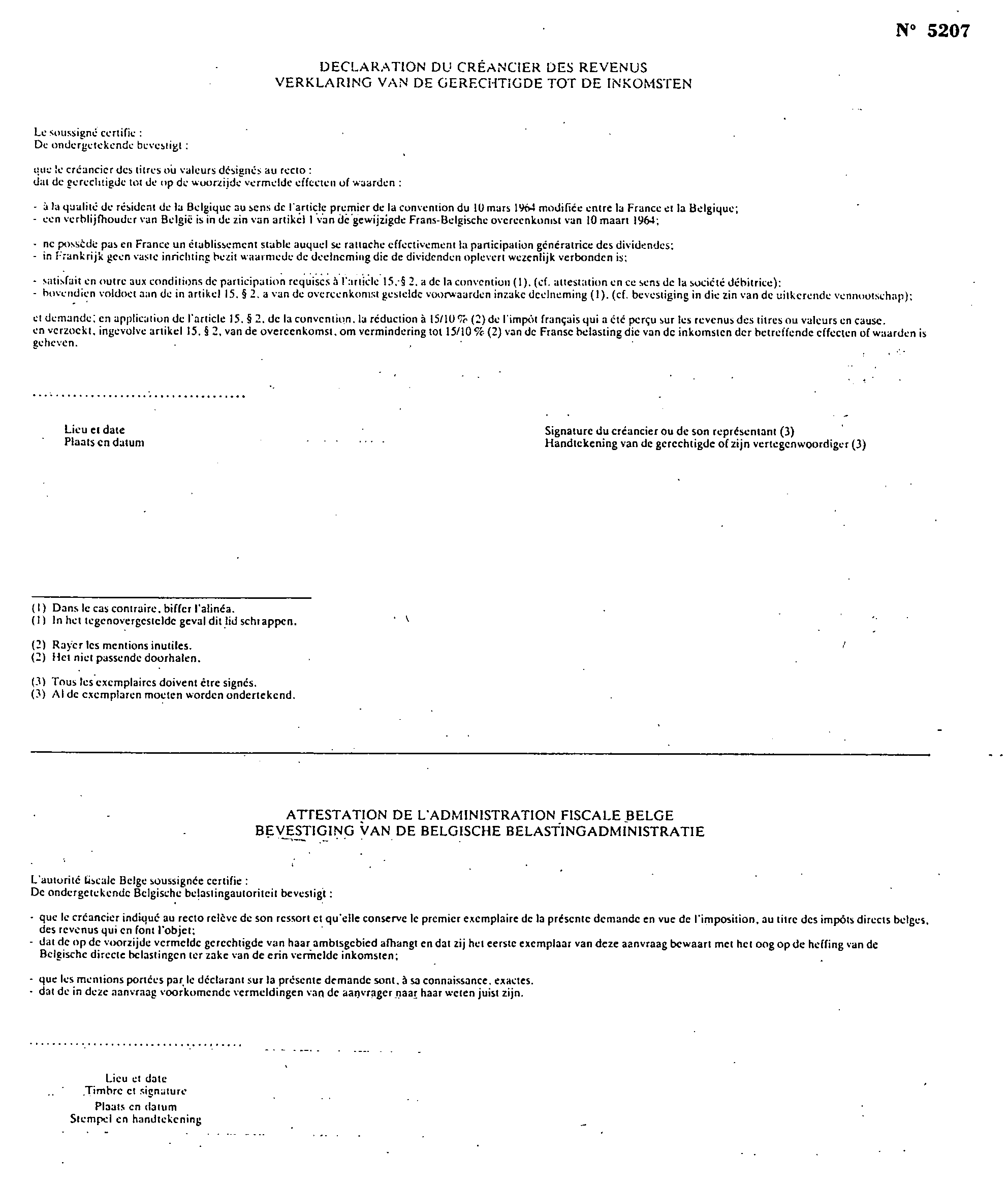

- 5207 RF 2 Beigique pour les dividendes n'ouvrant pas droit au transfert de l'avoir fiscal ;

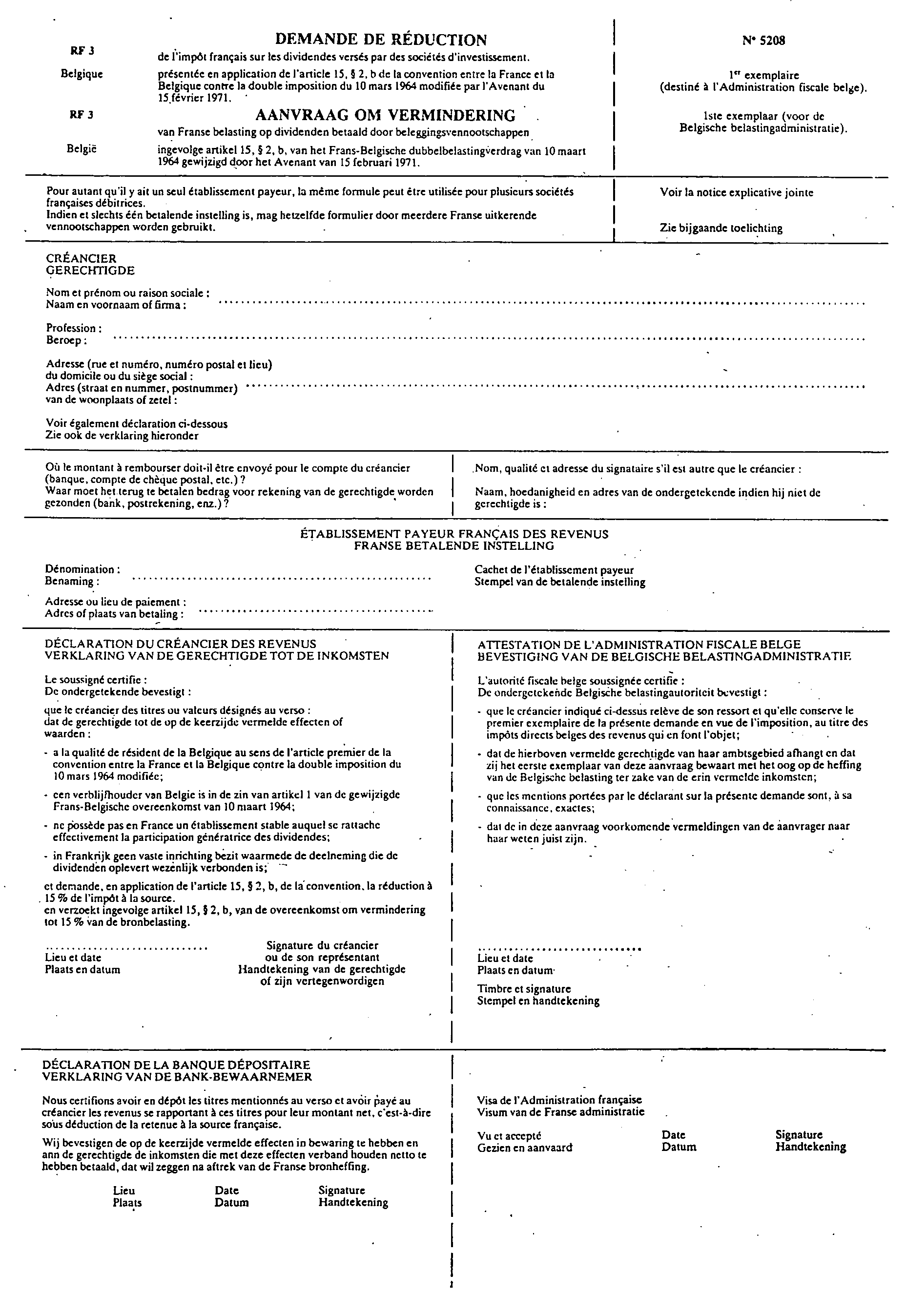

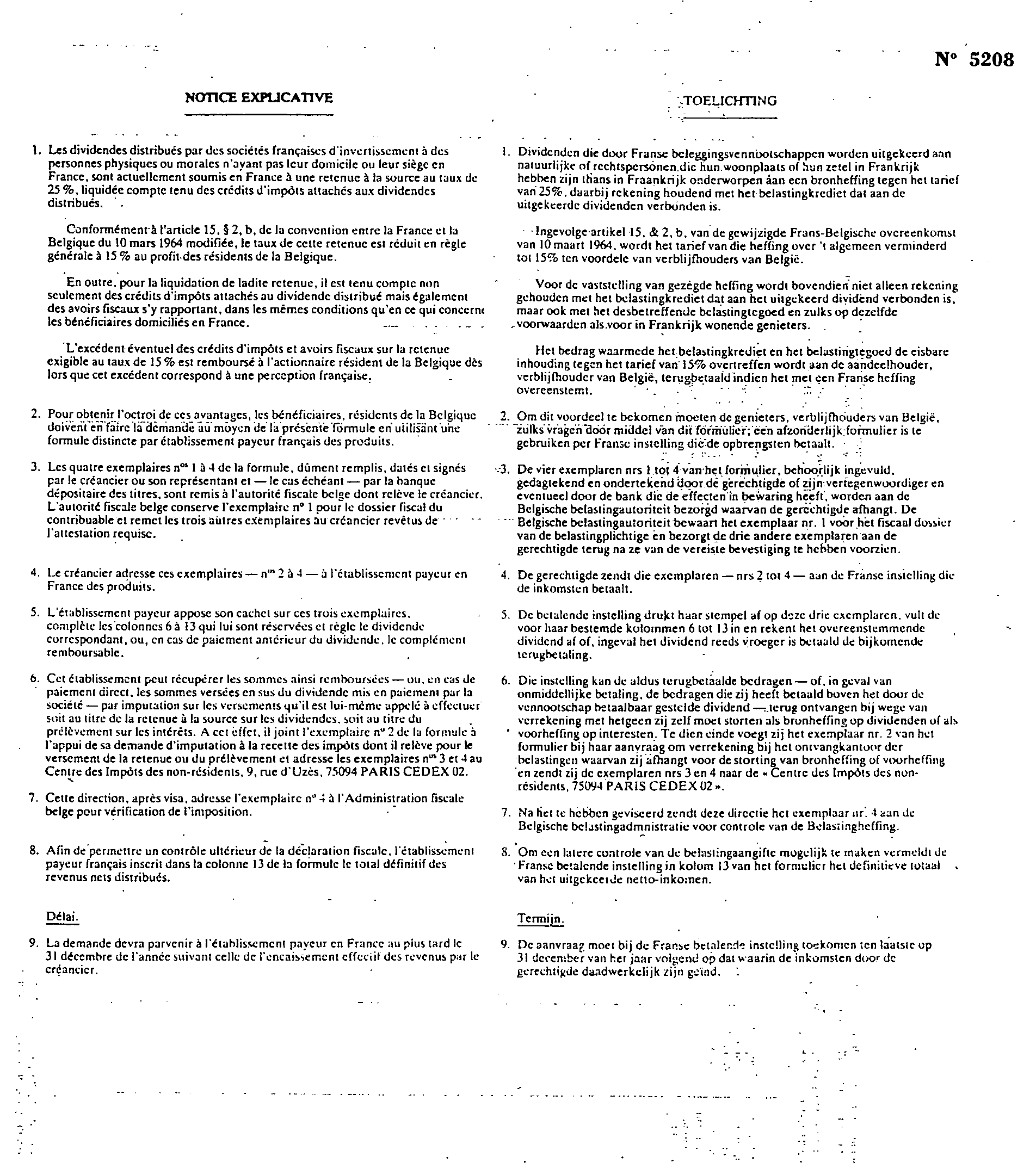

- 5208 RF Belgique pour les dividendes versés par des sociétés d'investissement ;

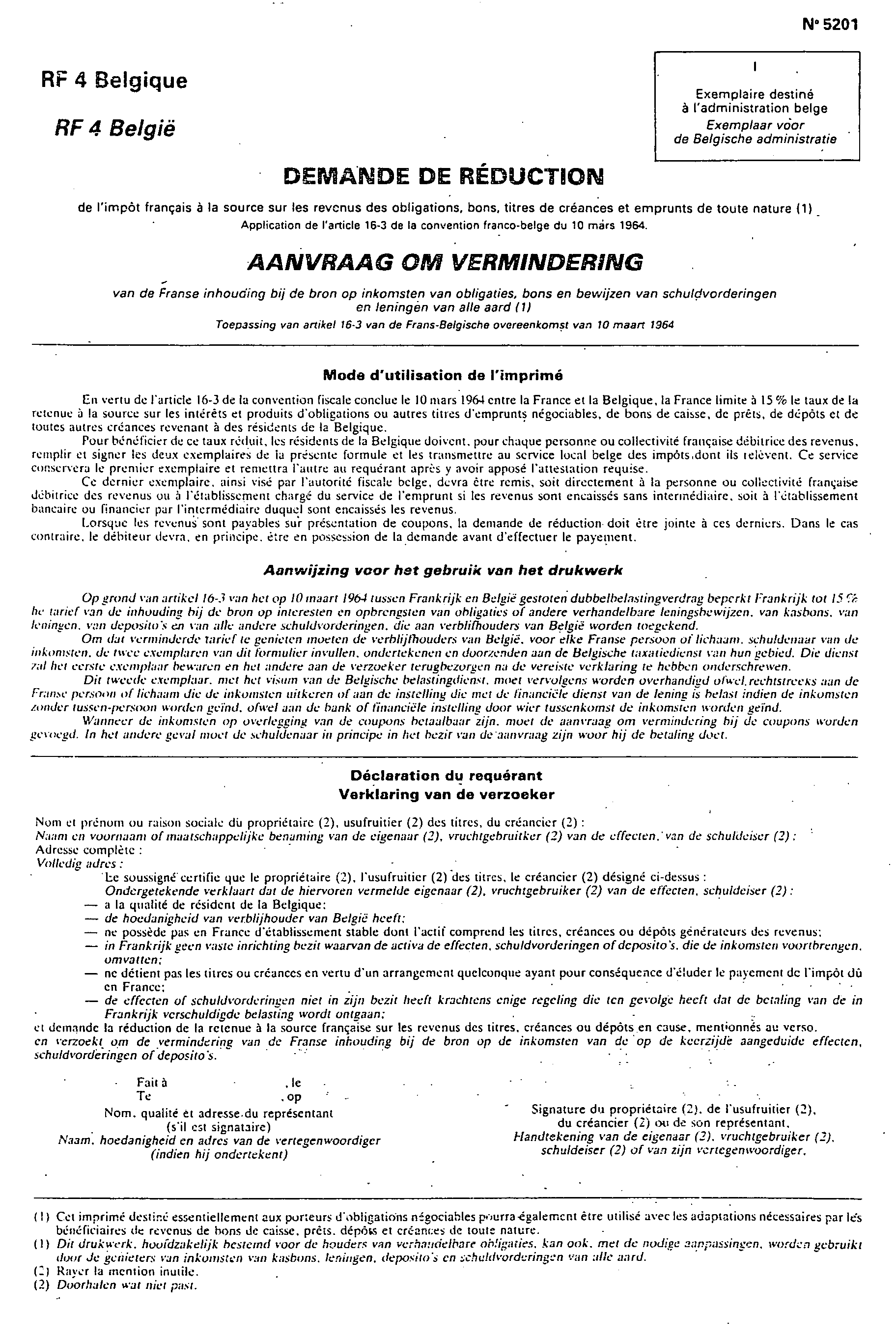

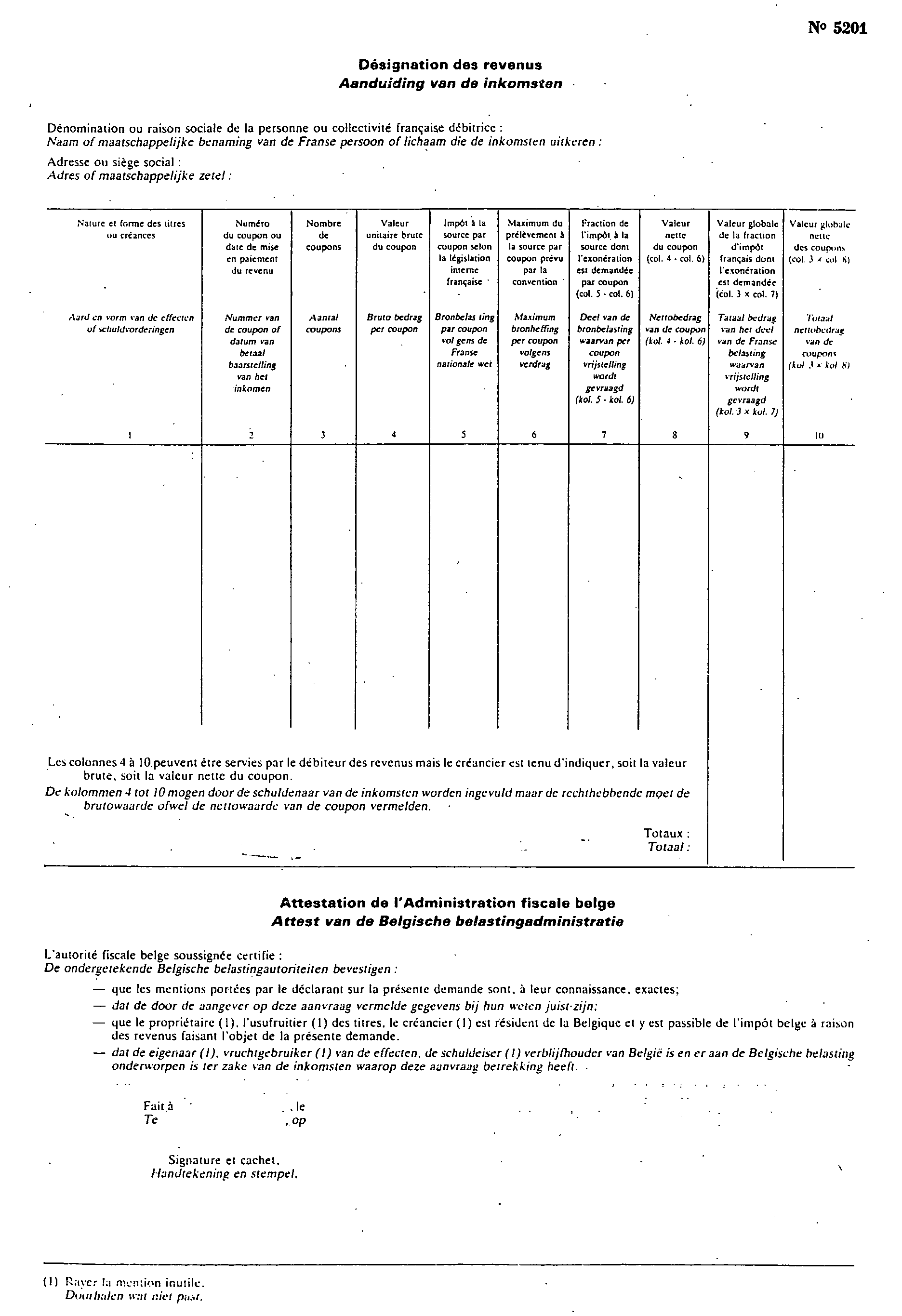

- 5201 RF 4 Beigique pour les intérêts ;

- 5202 RF 5 Beigique pour les redevances.

La liste complète des formulaires à utiliser pour l'application de la convention franco-belge figure en annexe I. Cette liste remplace celle qui a été donnée en annexe à la note du 11 mars 1982 (B.O.D.C.1. 14 B-2-82 ) et qu'il convient d'annuler.

ANNEXE I

ANNEXE II

Formulaires à utiliser par les résidents de Belgique pour la réduction ou l'exonération de l'impôt français (Imprimés de la série RF Belgique)

Ces formulaires sont en principe délivrés par l'administration fiscale belge.

ANNEXE III

Formulaires à utiliser par les résidents de France pour la réduction ou l'exonération de l'impôt belge (Imprimés de la sérié 276)

Ces formulaires sont délivrés par les Services fiscaux français.