B.O.I. N° 99 DU 22 NOVEMBRE 2010

Section 6 :

Entrée en vigueur

66.Ces dispositions s'appliquent aux exercices clos à compter du 31 décembre 2008 et cessent de s'appliquer aux exercices ouverts à compter du 1 er janvier 2018. Des taux d'abattement ont été prévus pour les exercices ouverts à compter du 1 er janvier 2008 (cf. paragraphe 20 ci-dessus) mais ceux-ci ne peuvent trouver à s'appliquer que pour autant que ces exercices aient également été clos le 31 décembre 2008 ou ultérieurement.

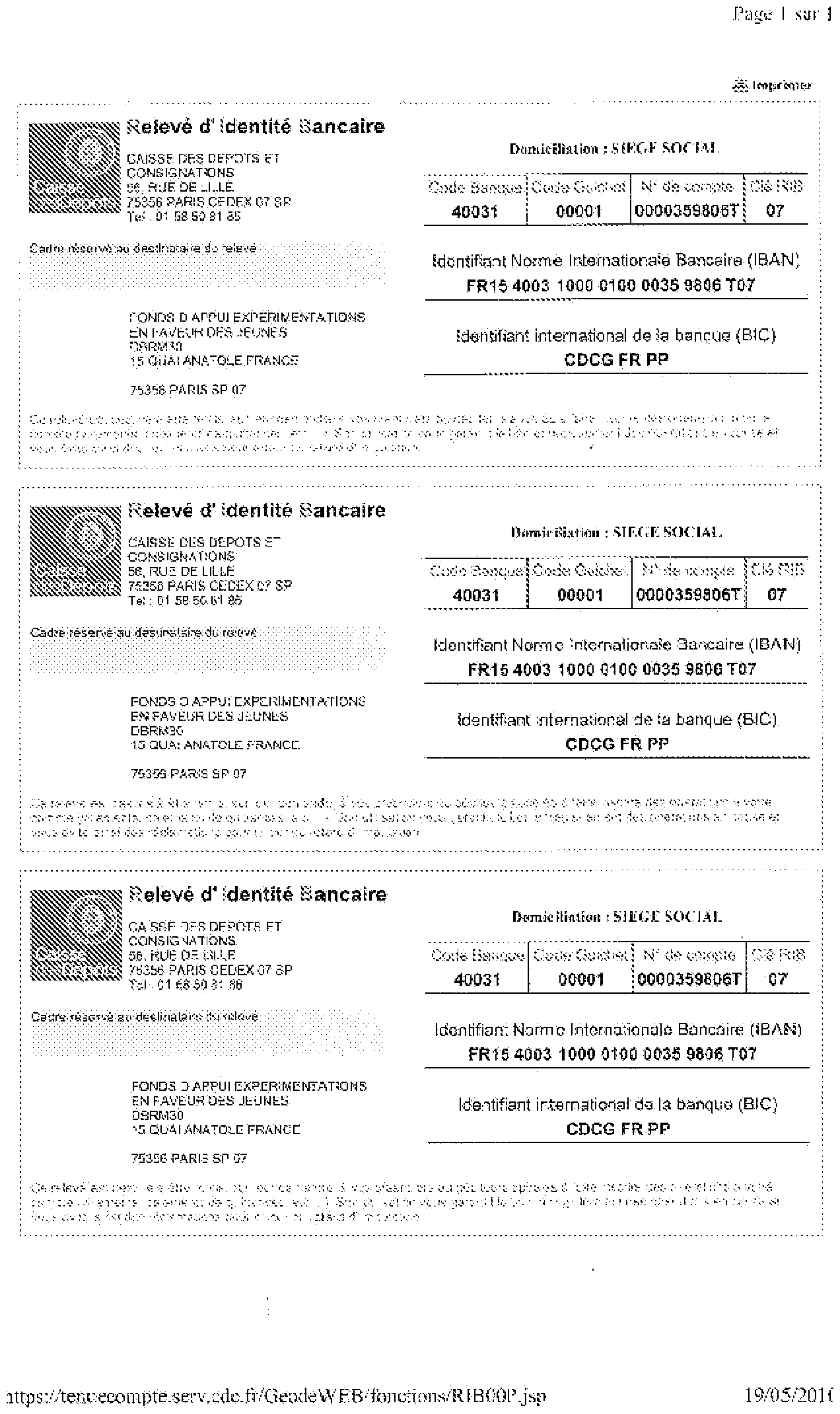

67.En ce qui concerne les exercices clos entre le 31 décembre 2008 et le 1 er septembre 2009, il sera admis, à titre exceptionnel, que les entreprises puissent s'acquitter de leurs dépenses supplémentaires de formation professionnelle et de leur contribution au fonds d'appui aux expérimentations en faveur des jeunes jusqu'au 1 er septembre 2010. Le dégrèvement de l'impôt qui aurait été acquitté au titre de ces exercices est conditionné à l'effectivité de ces dépenses et du versement de cette contribution dans ces délais. Il en est de même de la validité des abattements qui auraient déjà été appliqués au titre de ces exercices. Cette tolérance est sans incidence sur les délais dans lesquels ces entreprises doivent s'acquitter de ces mêmes obligations au titre de leurs exercices ultérieurs.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE 1

•

ANNEXE 2

•

ANNEXE 3

1 Disponible sur http ://www.insee.fr/fr/methodes/nomenclatures/naf2008/pdf/naf_rev2_2008.pdf .

2 Cf. le I de l'article 5 du décret du 26 décembre 2007 déjà cité : « L'attribution par l'Institut national de la statistique et des études économiques (INSEE), à des fins statistiques, d'un code caractérisant l'activité principale exercée (APE) en référence à la nomenclature d'activités ne saurait suffire à créer des droits ou des obligations en faveur ou à charge des unités concernées. ».

3 « Art. L. 6331-19. _ Sous réserve des dispositions de l'article L. 6331-9, les employeurs s'acquittent de l'obligation de financement prévue à l'article L. 6331-1 :

1° en finançant les actions de formation prévues aux articles L. 1225-56, L. 1225-58 et L. 1225-68 ;

2° en finançant des actions de formation au bénéfice de travailleurs privés d'emploi, organisées dans des centres de formation conventionnés par l'Etat ou par les régions ;

3° en finançant des actions prévues aux articles L. 6313-1 ou L. 6314-1 au bénéfice de leurs salariés dans le cadre d'un plan de formation, des actions menées au titre du droit individuel à la formation ou des actions menées dans le cadre des congés de formation, de bilan de compétences et de validation des acquis de l'expérience ;

4° en contribuant au financement d'un fonds d'assurance-formation de salariés prévu à l'article L. 6332-7. »