SECTION 2 CRÉANCES ACQUISES ET DETTES CERTAINES

2. Pertes résultant de l'évaluation.

40Il convient de noter qu'une entreprise, qui s'est abstenue de constater l'existence d'une perte de change au bilan de l'exercice au cours duquel elle s'est produite, perd la faculté de la comptabiliser ultérieurement. Toutefois, si l'entreprise est tenue, au cours d'un exercice ultérieur, de rembourser du chef de cette dette une somme supérieure à celle inscrite en comptabilité, elle garde la possibilité de déduire cette charge supplémentaire des résultats de l'exercice de paiement (CE, arrêt du 3 novembre 1971, req. n° 80157, RJ, n° II, p. 174).

IV. Situations particulières.

1. Avoirs ou créances bloqués à l'étranger.

41Les avoirs ou créances libellés en devises étrangères et faisant l'objet de mesures de blocage à l'étranger doivent être évalués, conformément à la règle rappelée ci-dessus, d'après le dernier cours de change connu (ou d'après le taux de conversion pour les avoirs ou créances libellés dans une devise de la zone euro) à la date de clôture de l'exercice.

Toutefois, il est admis que ces avoirs et créances puissent donner lieu à la constitution d'une provision, sous réserve qu'il soit justifié au préalable qu'ils font l'objet d'un blocage susceptible d'en rendre le recouvrement douteux (cf. 4 E 43).

2. Rapatriement des avoirs détenus à l'étranger.

42L'article 11 de la loi n° 86-824 du 11 juillet 1986 portant loi de finances rectificative pour 1986 a donné aux détenteurs d'avoirs irrégulièrement détenus à l'étranger la possibilité de régulariser leur situation avant le 1er janvier 1987 .En ce qui concerne ce dispositif, il convient de se reporter à l'édition précédente de la DB 4 A 212 n°s 36 et 37 , à jour au 1er septembre 1993.

3. Créances douteuses ou litigieuses libellées en monnaie étrangère.

43Les créances libellées en devises étrangères peuvent, bien entendu, faire l'objet d'une provision en franchise d'impôt lorsqu'elles apparaissent douteuses ou litigieuses.

Lorsqu'une créance libellée en une monnaie étrangère a déjà fait l'objet d'une provision pour créance douteuse ou litigieuse, rien ne s'oppose à ce qu'un complément de provision soit constitué par l'entreprise lorsque le cours de cette devise augmente au cours d'un exercice ultérieur (cf. 4 E 43).

* Incidence fiscale de la couverture d'un achat de matières premières payables et livrables à terme, en devises payables et livrables au même terme.

44Il arrive fréquemment qu'une entreprise, pour couvrir le risque de change découlant d'un achat à terme de marchandises ou de matières premières payables en devises étrangères, achète simultanément et au même terme les devises correspondantes. La question se pose de savoir quelle est, dans cette situation, l'incidence fiscale d'une variation du cours de la devise entre la date d'engagement de la dépense et celle du terme de paiement lorsque ces dates sont comprises dans des exercices distincts.

Pour la détermination du bénéfice imposable au sens de l'article 38 du CGI, les entreprises qui procèdent à de telles opérations sont autorisées à fixer ne varietur le prix des marchandises achetées à terme à une valeur en francs obtenue en appliquant le taux de change retenu pour l'acquisition à terme des moyens de paiement en monnaie étrangère.

Dans ce cas, aucune différence de change ne doit affecter les résultats imposables des exercices compris dans la période d'exécution des contrats à terme, et ce, quelles que soient les modalités adoptées pour la comptabilisation des opérations physiques et financières effectuées par l'entreprise.

En effet, l'opération à terme sur les devises a pour seul objet d'éviter l'indexation du prix des marchandises, achetées au même terme, qui découlerait nécessairement d'une fluctuation des cours de la devise jusqu'à l'arrivée de ce terme. Elle a donc pour résultat pratique de rendre indisponible la créance en devises jusqu'à la date du règlement en raison du caractère indissociable de la livraison des marchandises et de la fourniture des moyens de paiement.

4. Prise en compte des écarts de conversion résultant de l'évaluation, par des établissements de crédit, des maisons de titres ou des entreprises d'investissement de titres libellés en monnaies étrangères.

a. Evaluation des titres libellés en devises détenus par les établissements de crédit et les maisons de titres (CGI, art. 38-4, 2ème alinéa)

45L'article 29-I de la loi de finances pour 1990 (loi n° 90-1169 du 29 décembre 1990) codifié au 2ème alinéa de l'article 38-4 du CGI, prévoit que lorsque des établissements de crédit ou des maisons de titres 1 mentionnés à l'article 38 bis A al. 1 du CGI évaluent les titres libellés en monnaie étrangère à la clôture de chaque exercice en fonction du dernier cours de change connu, les écarts de conversion constatés sont pris en compte pour la détermination du résultat imposable de l'exercice.

À la clôture de chaque exercice, le prix de revient des titres est augmenté ou diminué, selon les cas, des écarts de conversion résultant de l'évaluation de ces titres au cours le plus récent à la clôture de l'exercice.

Ces dispositions sont applicables aux écarts de change relatifs à la période postérieure à l'ouverture du premier exercice clos à compter du 31 décembre 1990.

46Toutefois, l'article 38 de la loi de finances rectificative pour 1993 (n° 93-1353 du 30 décembre 1993) également codifié au 2ème alinéa de l'article 38-4, prévoit que lorsque les établissements de crédit et les maisons de titres 1 mentionnés ci-dessus évaluent à la clôture de chaque exercice les titres d'investissement mentionnés à l'article 38 bis B du CGI et les titres de participation, libellés en monnaie étrangère et dont l'acquisition a été financée en francs, en fonction du dernier cours de change connu, les écarts de conversion constatés ne sont pas retenus pour la détermination du résultat imposable de l'exercice. Dans ce cas, sur le plan fiscal, le prix de revient de ces titres ne tient pas compte des écarts de conversion. Ce dispositif est développé dans la présente division 4 A 2373.

b. Extension de la règle d'évaluation des titres libellés. en devises prévue au deuxième alinéa de l'article 38-4 du CGI aux entreprises d'investissement

47L'article 37 de la loi n° 98-546 du 12 juillet 1998 portant diverses dispositions d'ordre économique et financier étend aux entreprises d'investissement l'application des règles d'assiette propres aux établissements de crédit, notamment la règle d'évaluation des titres libellés en devises selon le dernier cours de change connu à la clôture de l'exercice prévue au 2ème alinéa de l'article 38-4 du CGI (cf. ci-dessus, n°s 45 et 46 ). Ces règles s'appliquent aux entreprises d'investissement pour la détermination du résultat imposable des exercices ouverts à compter du 1er janvier 1998.

Les entreprises d'investissement sont définies par l'article 7 de la loi n° 96-597 du 2 juillet 1996 de modernisation des activités financières (codifié à l'article L 531-4 du code monétaire et financier). Il s'agit des personnes morales, autres que les établissements de crédit, qui ont pour profession habituelle et principale de fournir des services d'investissement et qui ont reçu, à ce titre, un agrément délivré par le comité des établissements de crédit et des entreprises d'investissement.

c. Evaluation au 31 décembre 1998 des titres mentionnés au 2ème alinéa de l'article 38-4 du CGI libellés en écus ou en unités monétaires des Etats participant à la monnaie unique

48En application du dernier alinéa de l'article 38-4 du CGI, issu de l'article 28 de la loi n° 98-546 du 12 juillet 1998 portant diverses dispositions d'ordre économique et financier, pour la détermination des résultats des exercices clos le 31 décembre 1998 ou la période d'imposition arrêtée à la même date, les écarts de conversion afférents aux titres (ainsi qu'aux devises créances et dettes) mentionnés au deux premiers alinéas de l'article 38-4 et libellés en écus ou en unités monétaires des Etats participant à la monnaie unique, sont déterminés en fonction des taux de conversion définis à l'article 1er du règlement n°97/1103/CE du Conseil, du 17 juin 1997, fixant certaines dispositions relatives à l'introduction de l'euro et arrêtés par le conseil le 31 décembre 1998 (JO du 1er janvier 1999). Ces taux de conversion figurent ci-après au n° 49 . Les modalités d'utilisation de ces taux sont précisés au n° 34 .

V. Evaluation au 31 décembre de chaque année civile des avoirs et dettes en monnaies autres que le franc métropolitain

1. Taux de conversion des unités monétaires des Etats participant à la monnaie unique

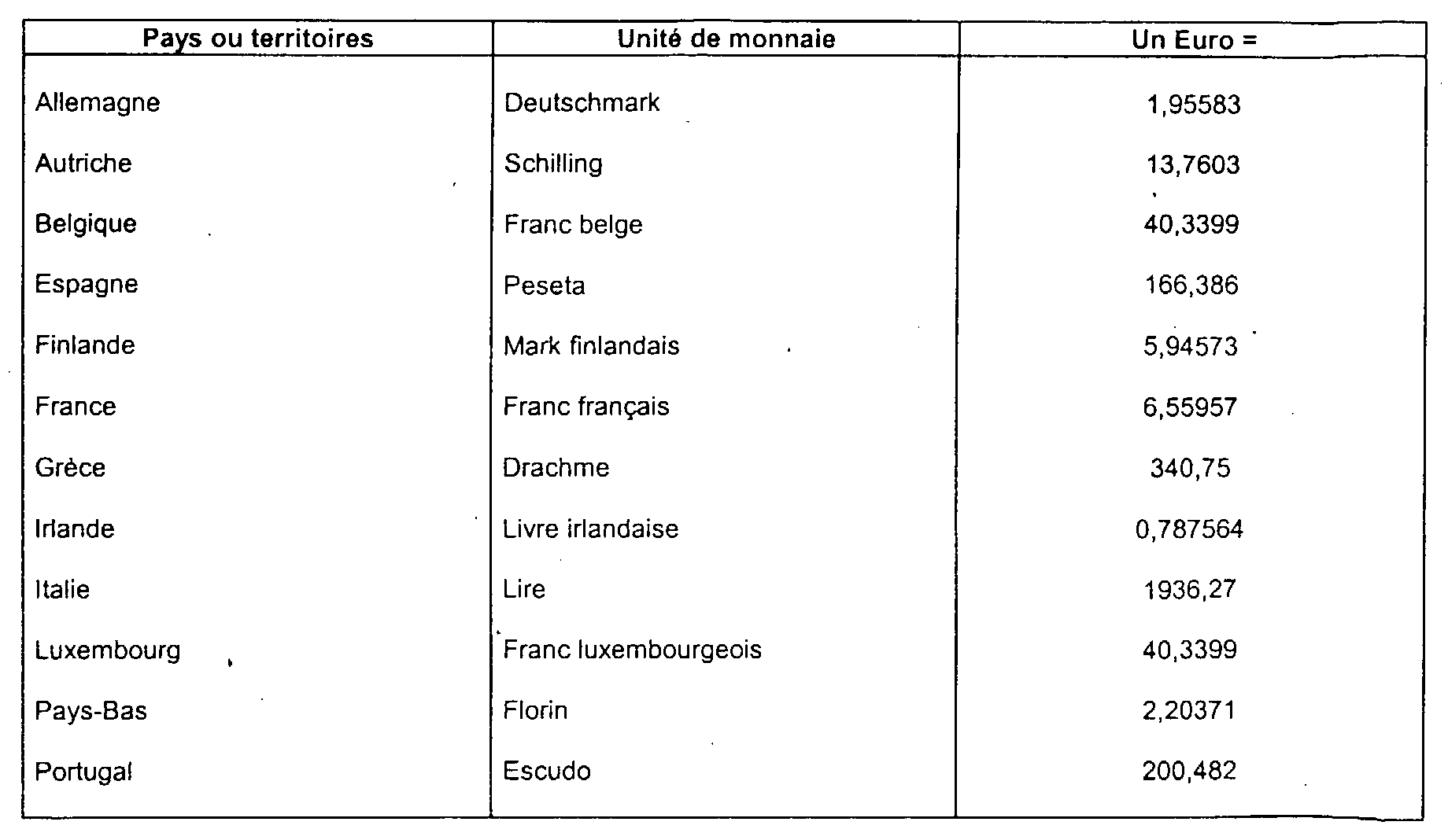

49Les valeurs de l'euro dans chacune des unités monétaires des Etats membres participants, irrévocablement fixées le 31 décembre 1998, et pour la drachme grecque le 19 juin 2000 (règlement n° 1478/2000 du Conseil du 19 juin 2000), s'étabissent comme suit :

2. Cours de change à retenir pour l'évaluation des avoirs et dettes en monnaies autres que le franc français

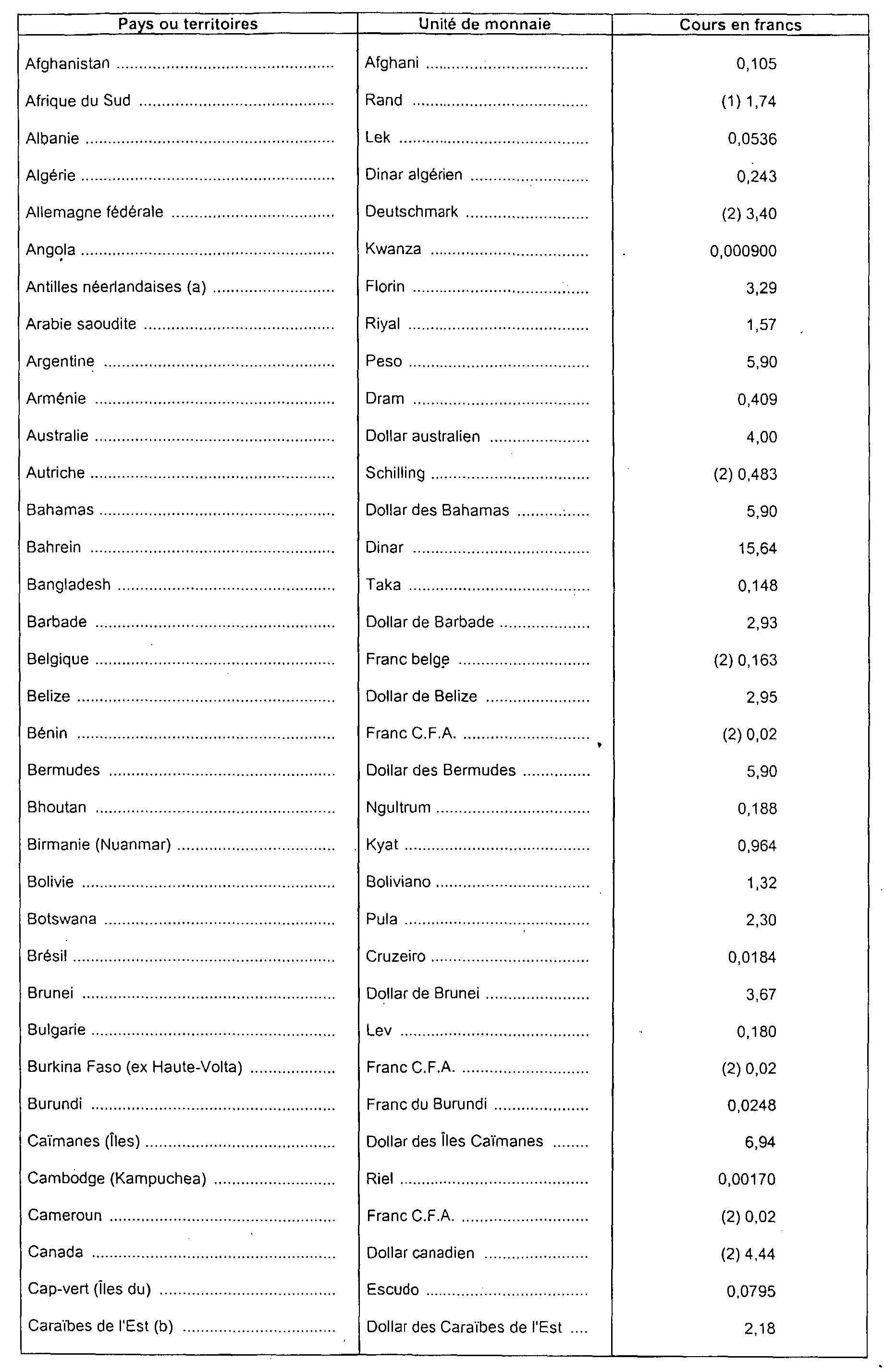

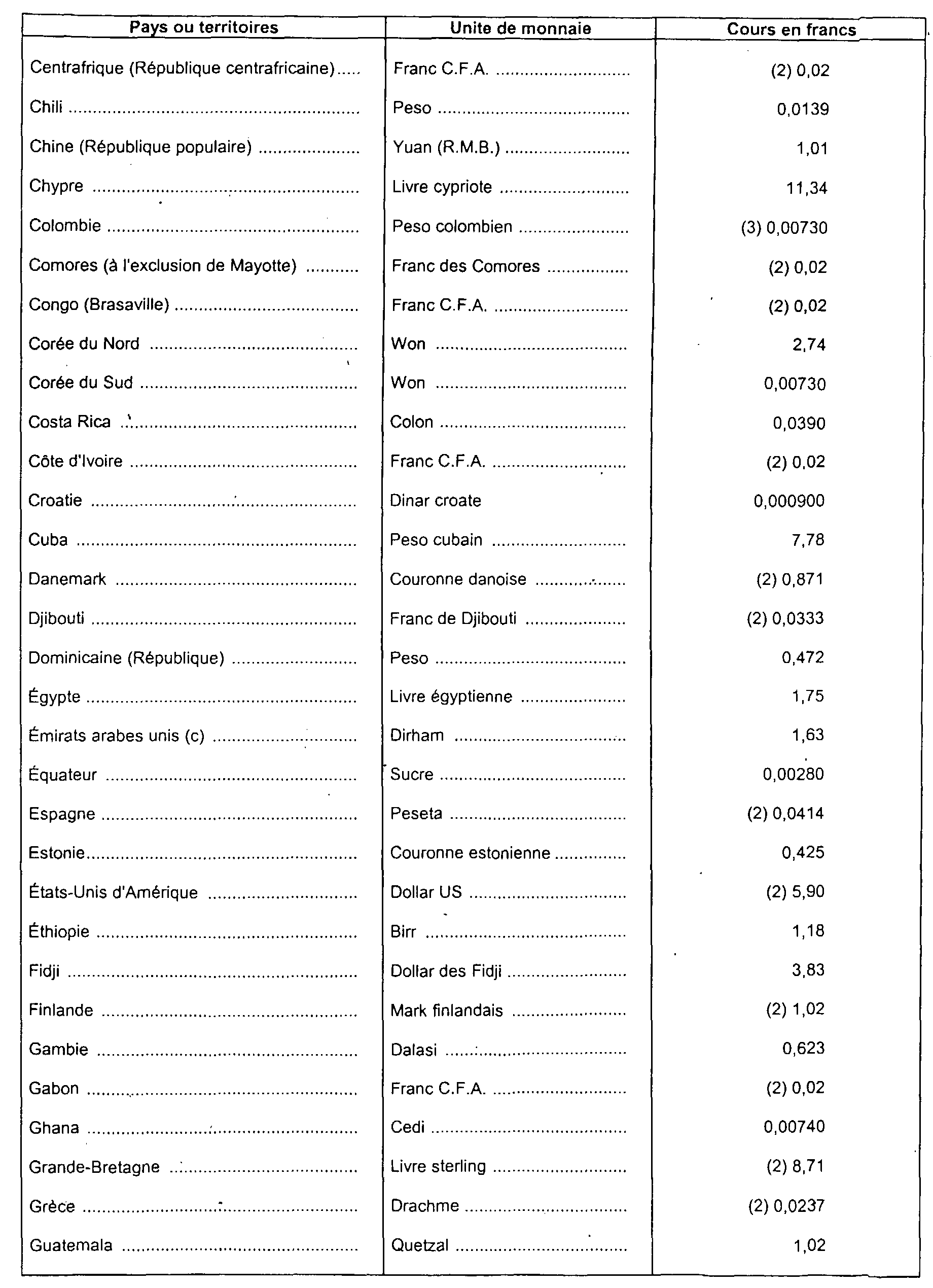

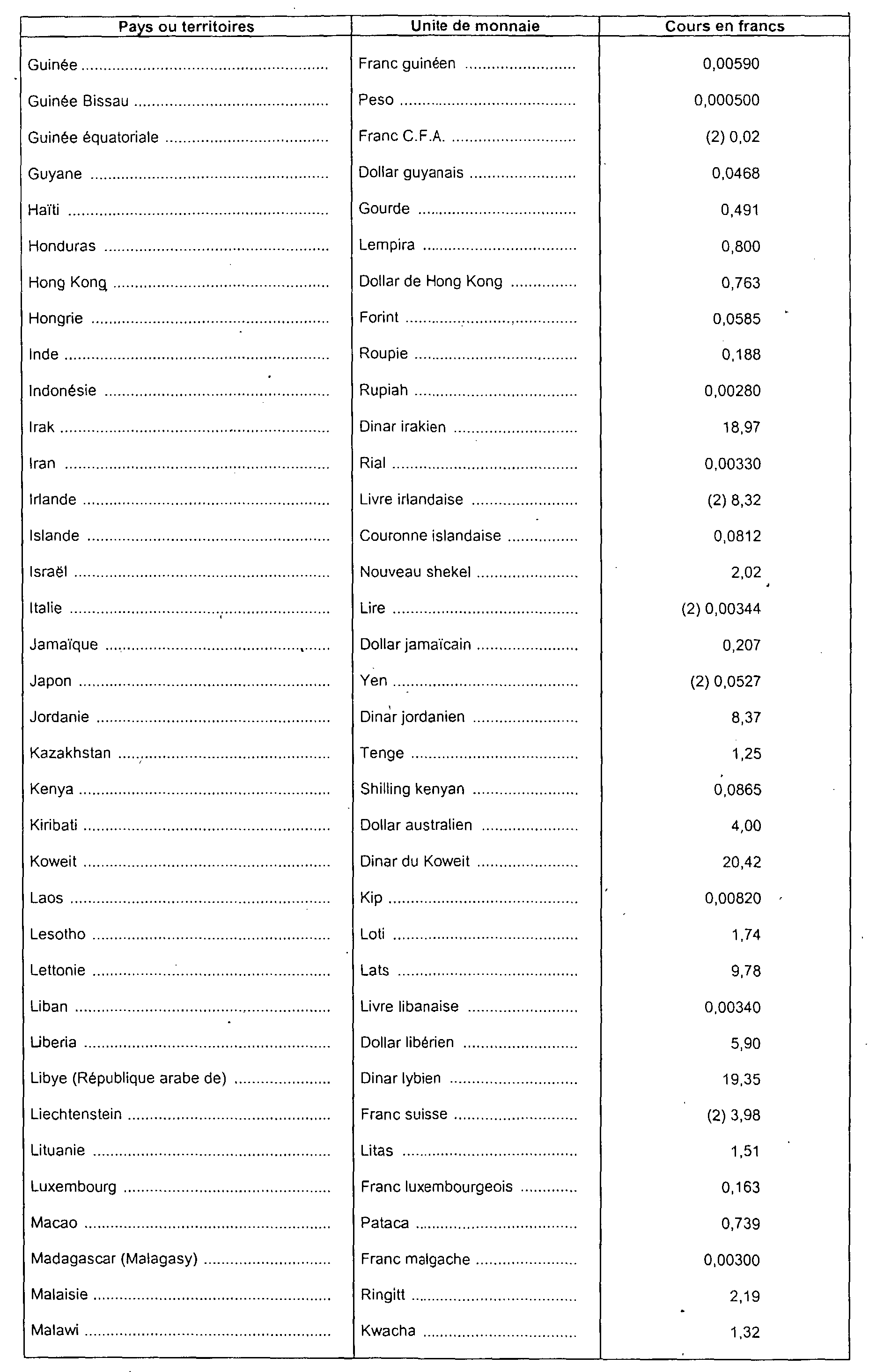

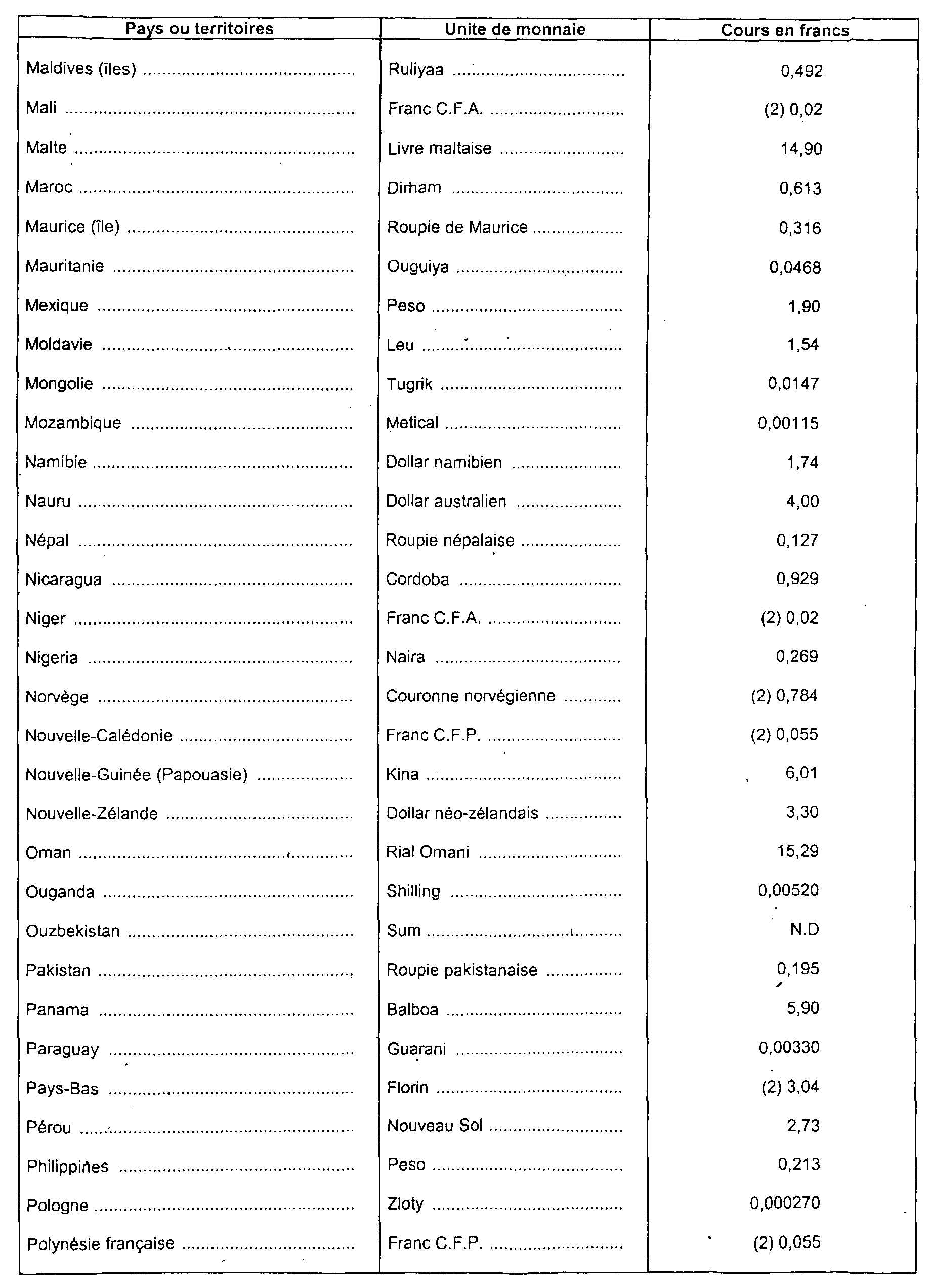

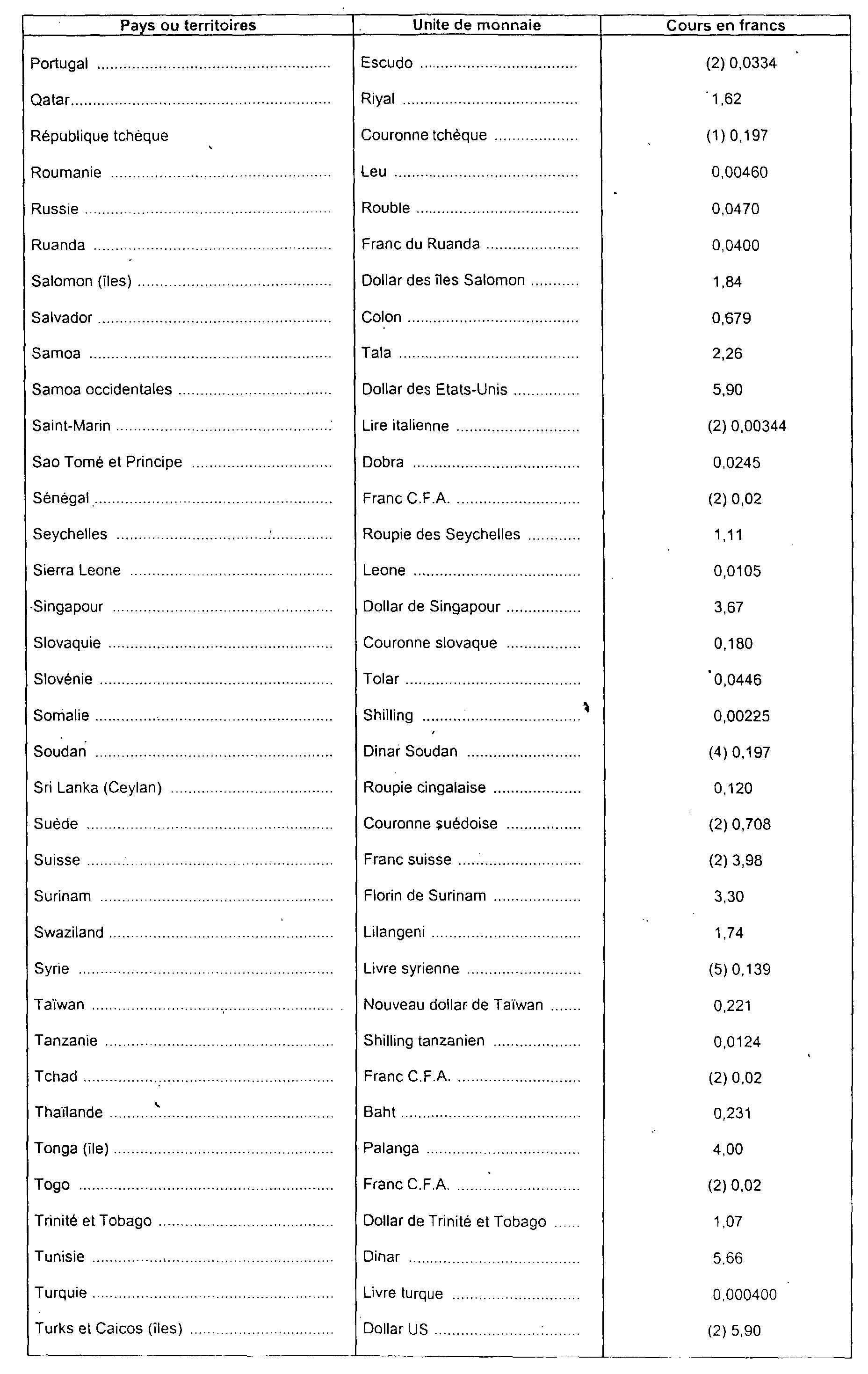

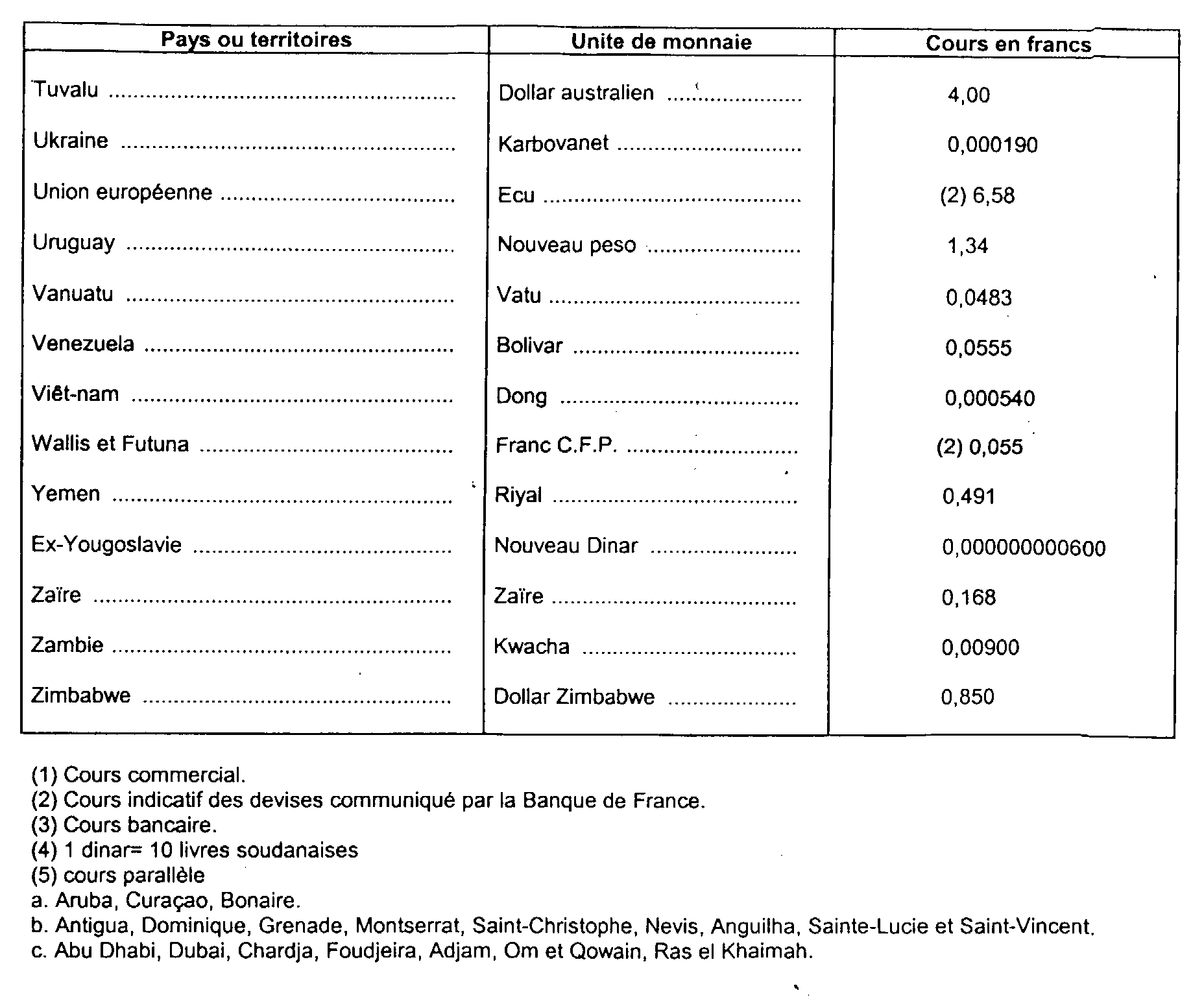

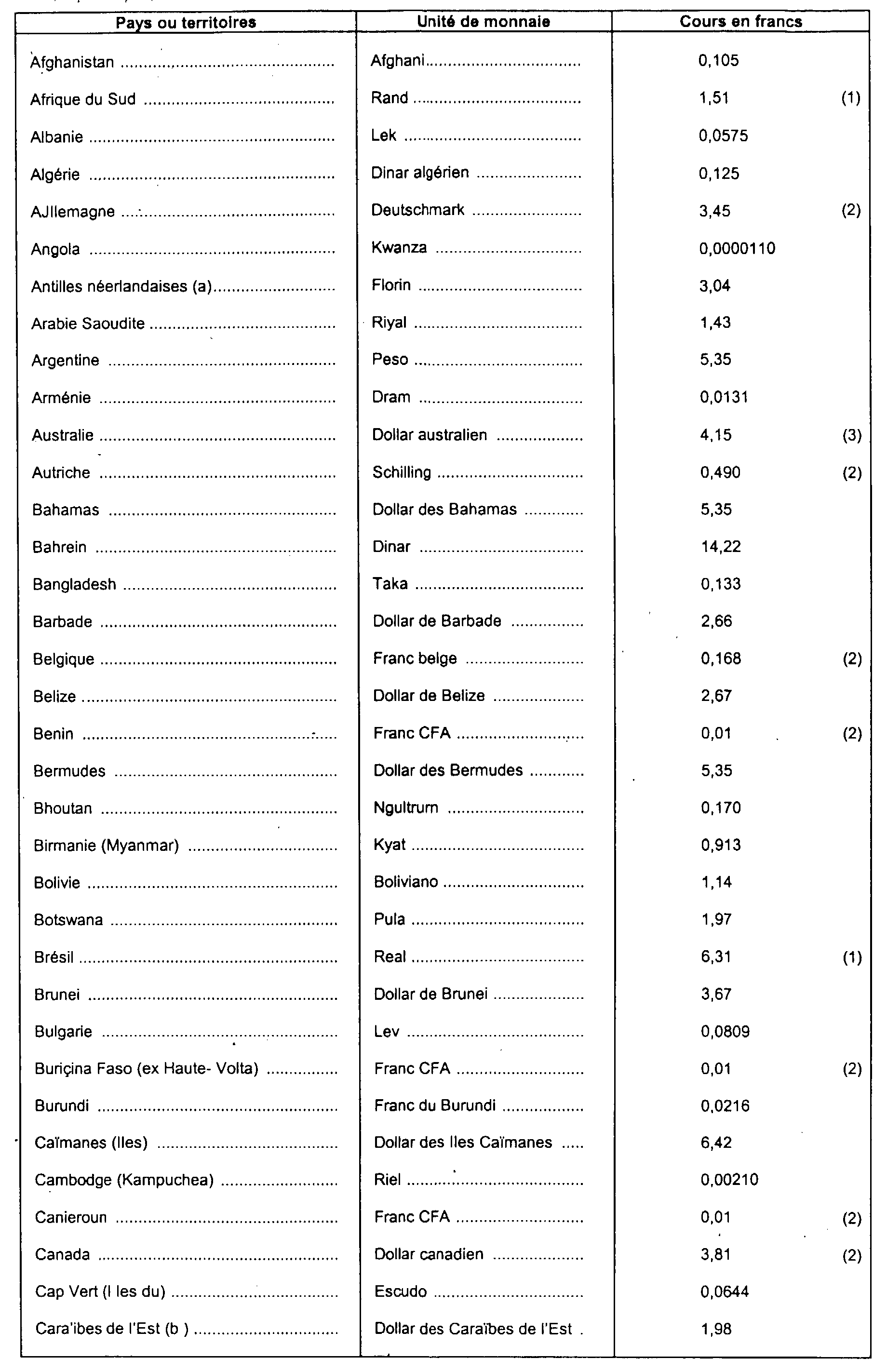

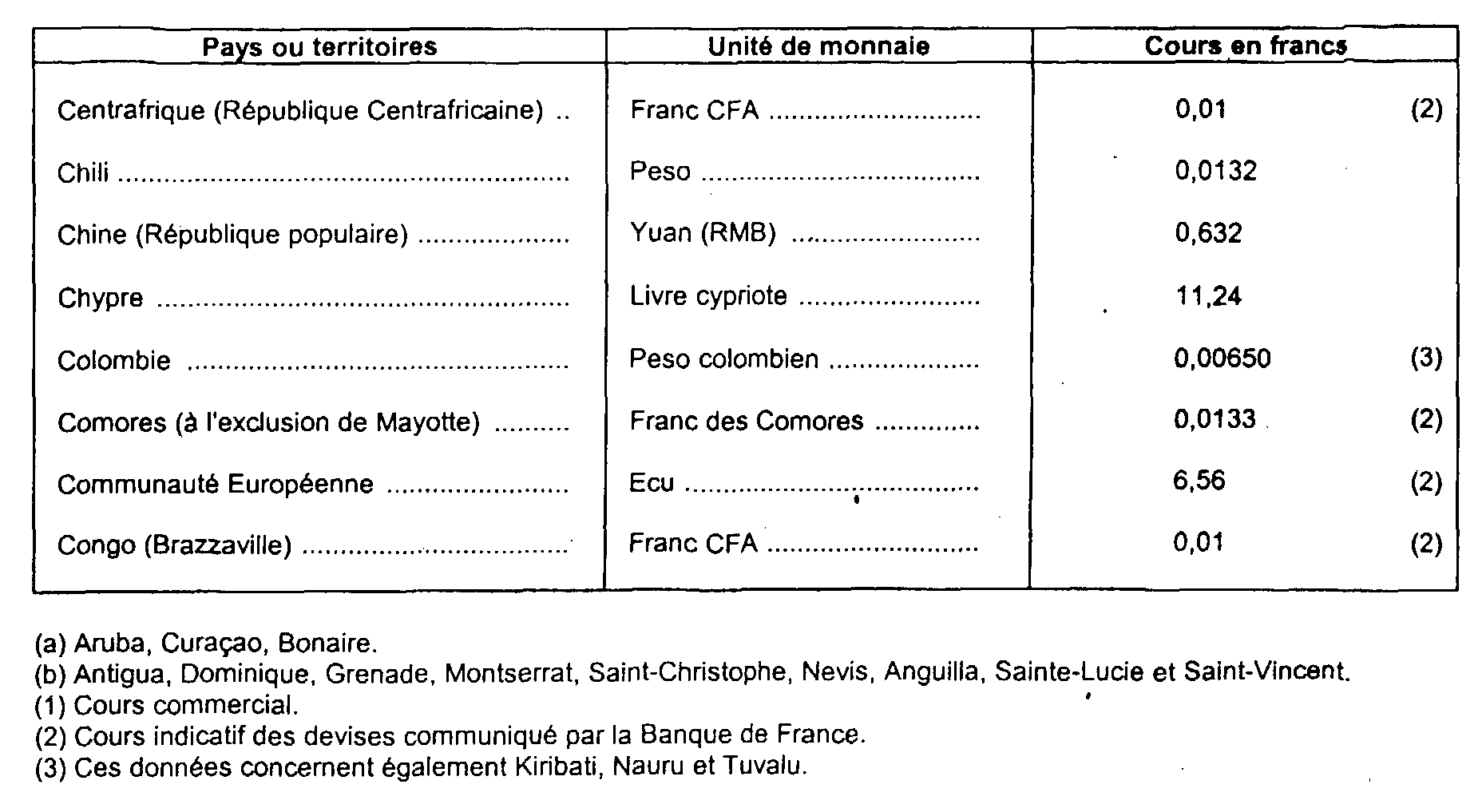

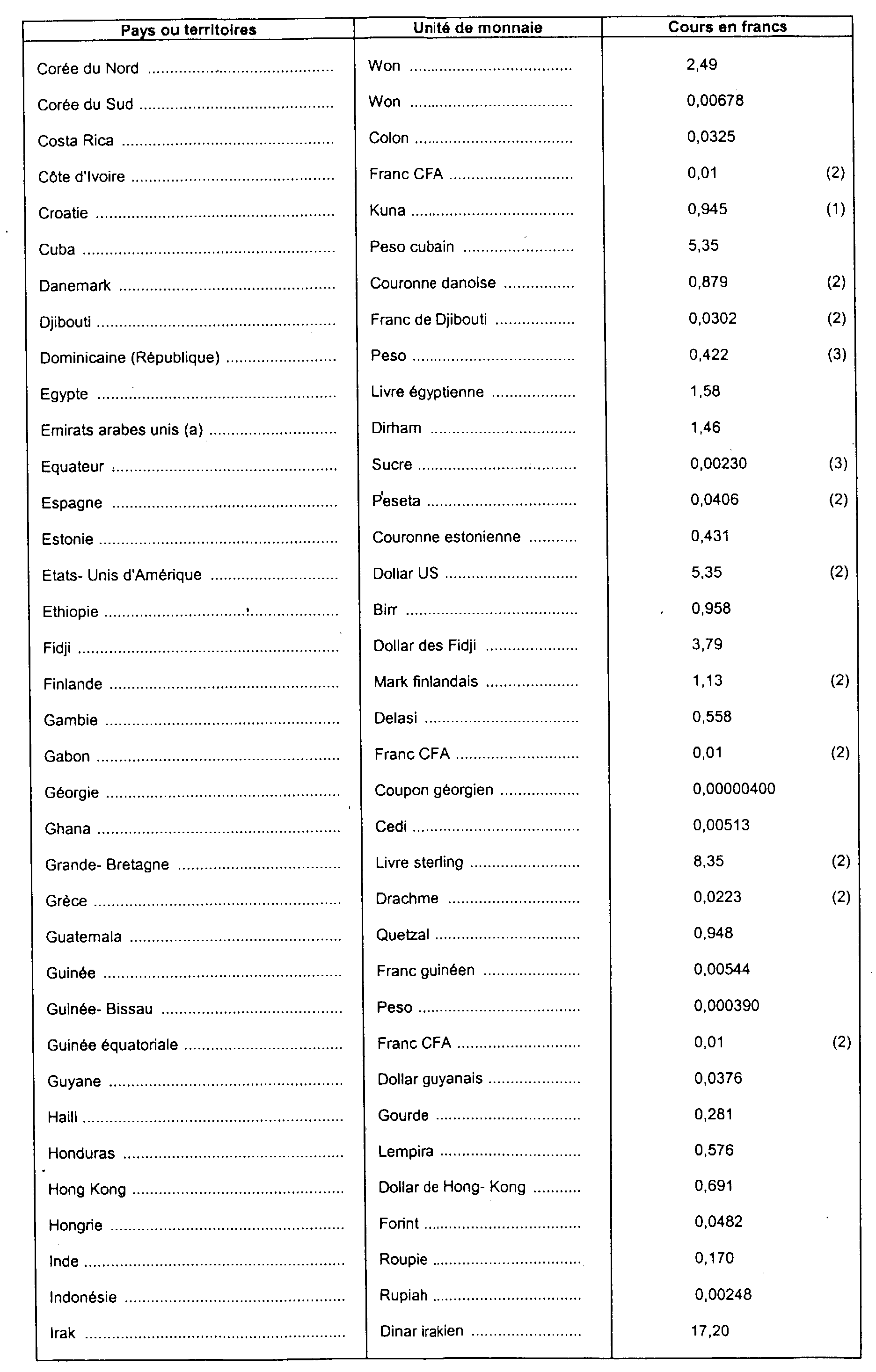

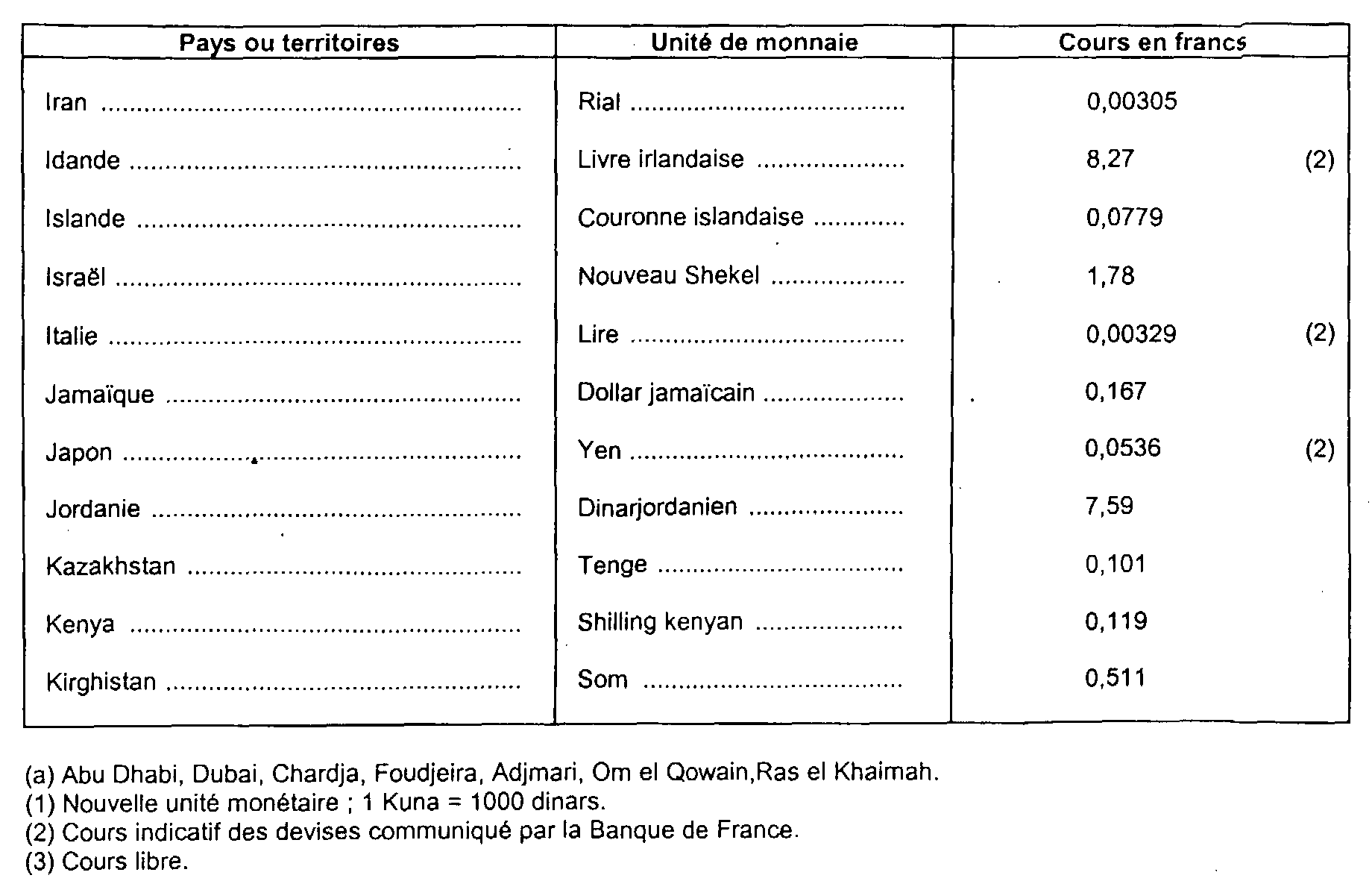

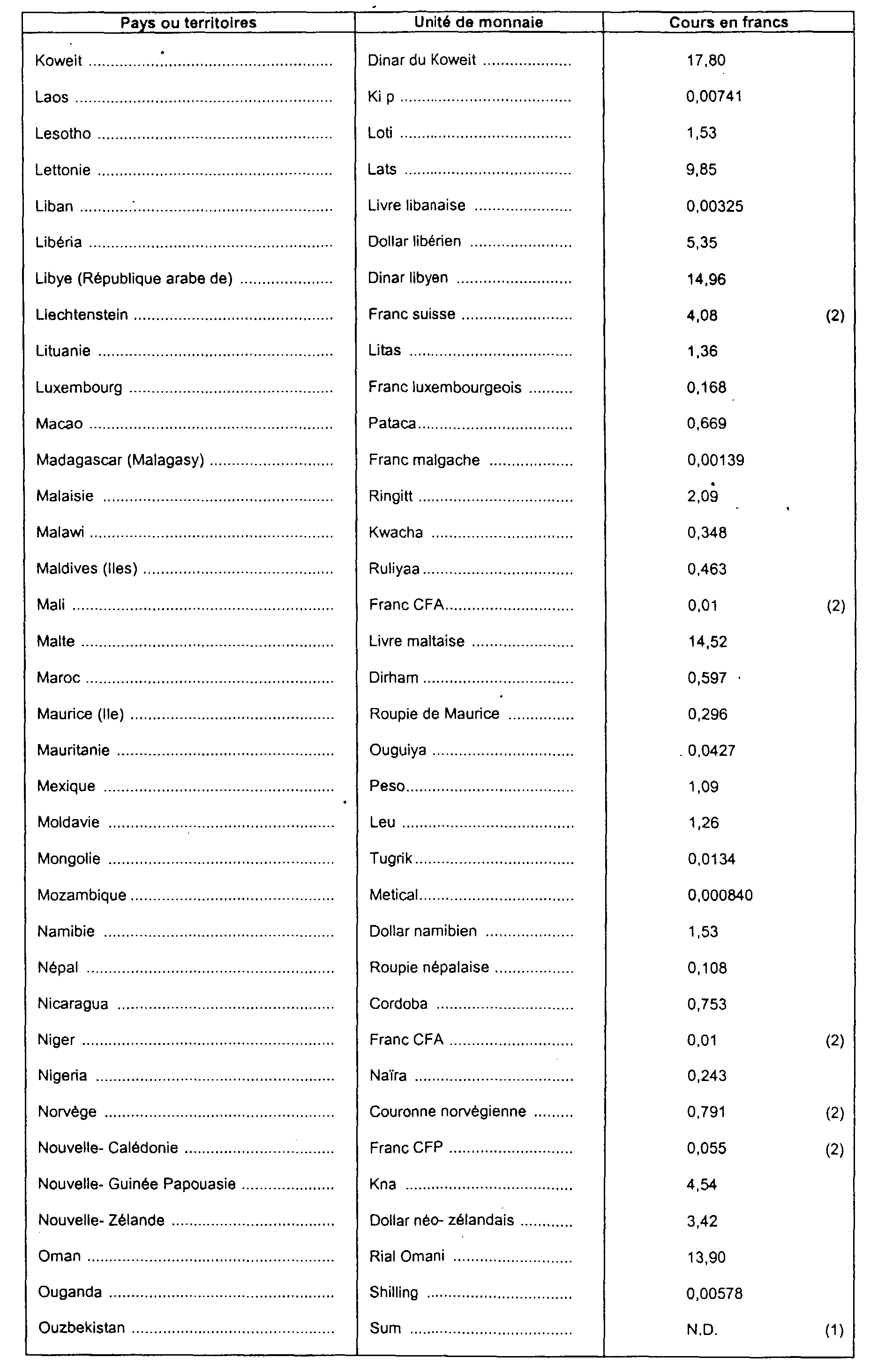

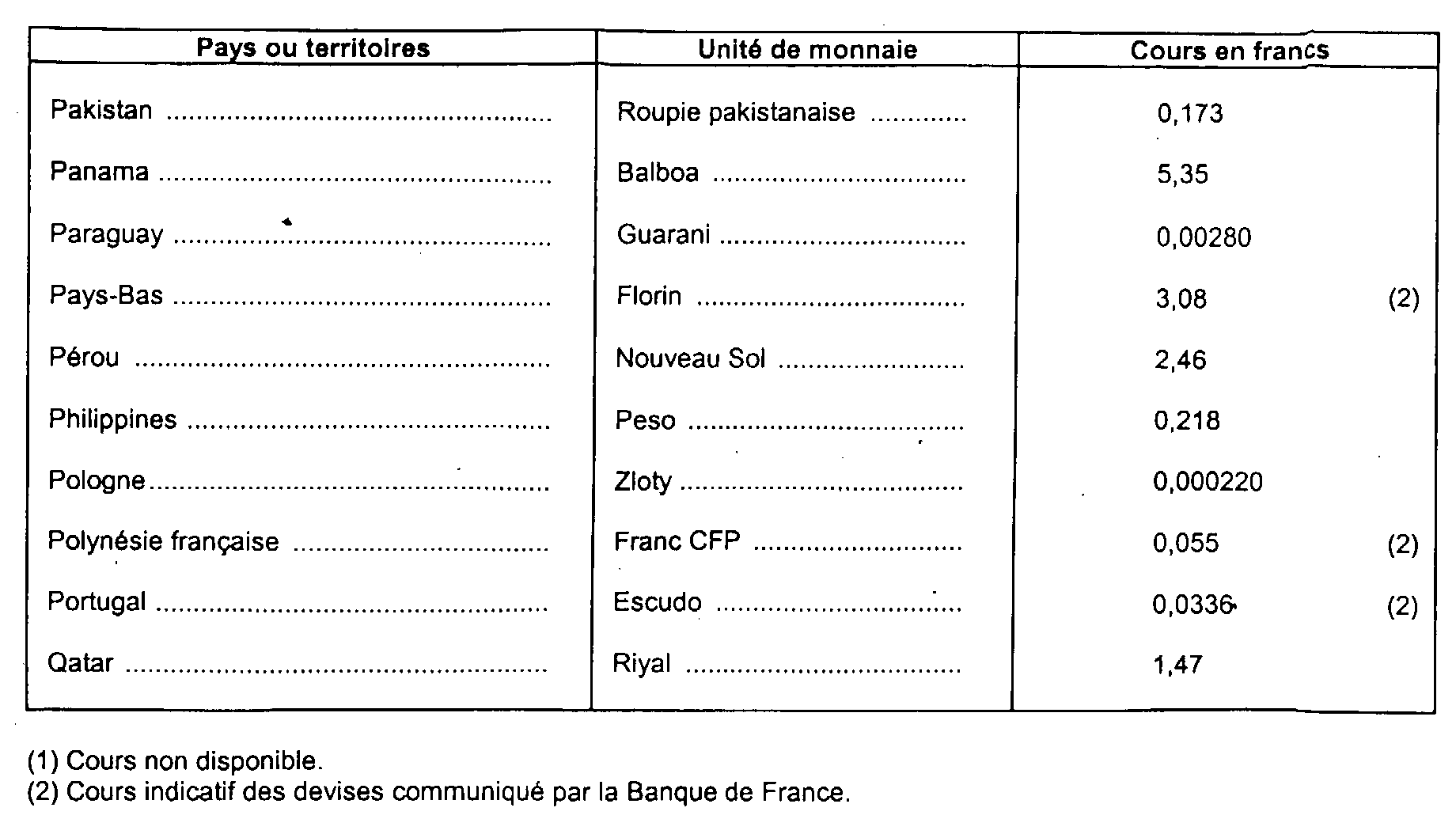

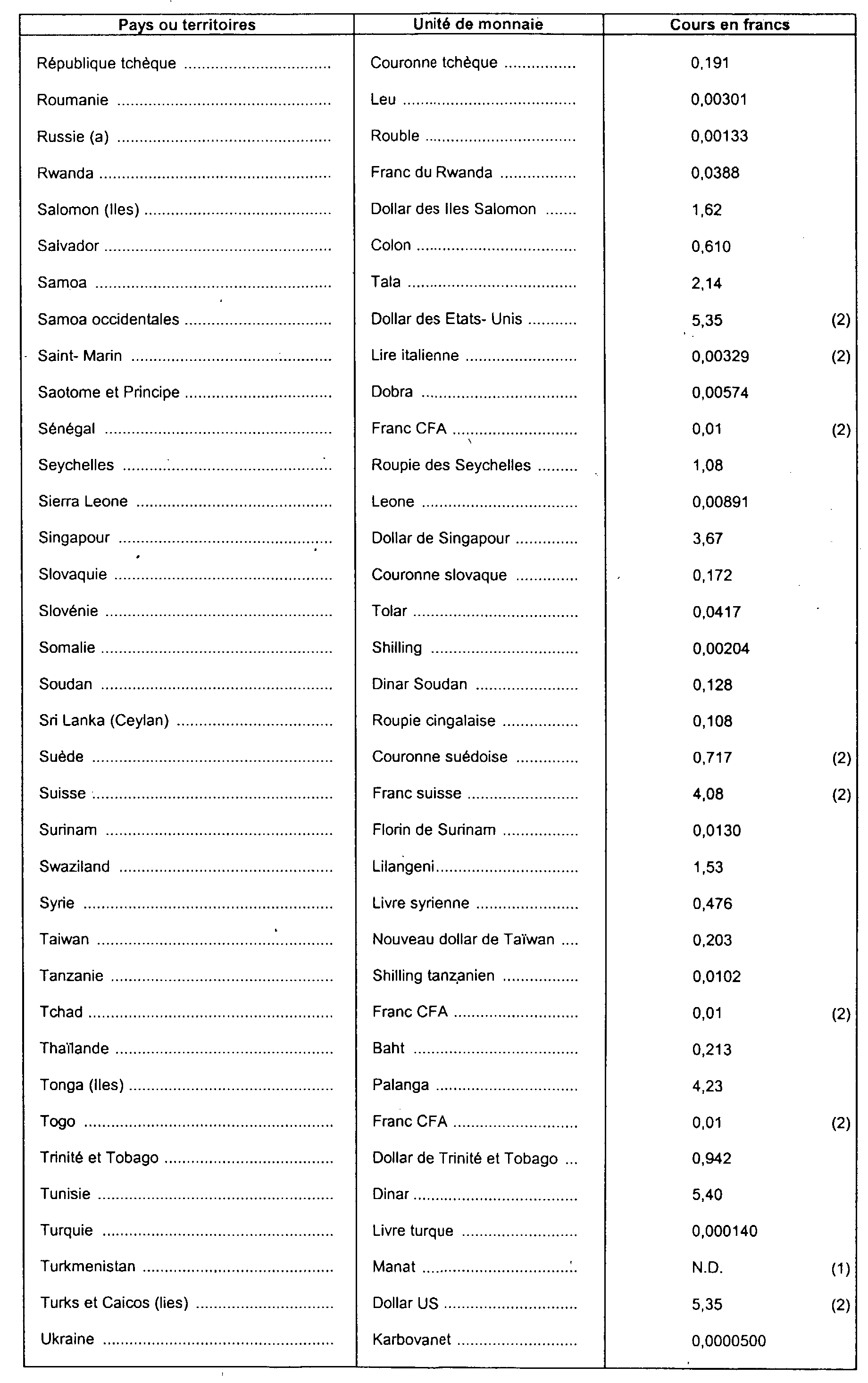

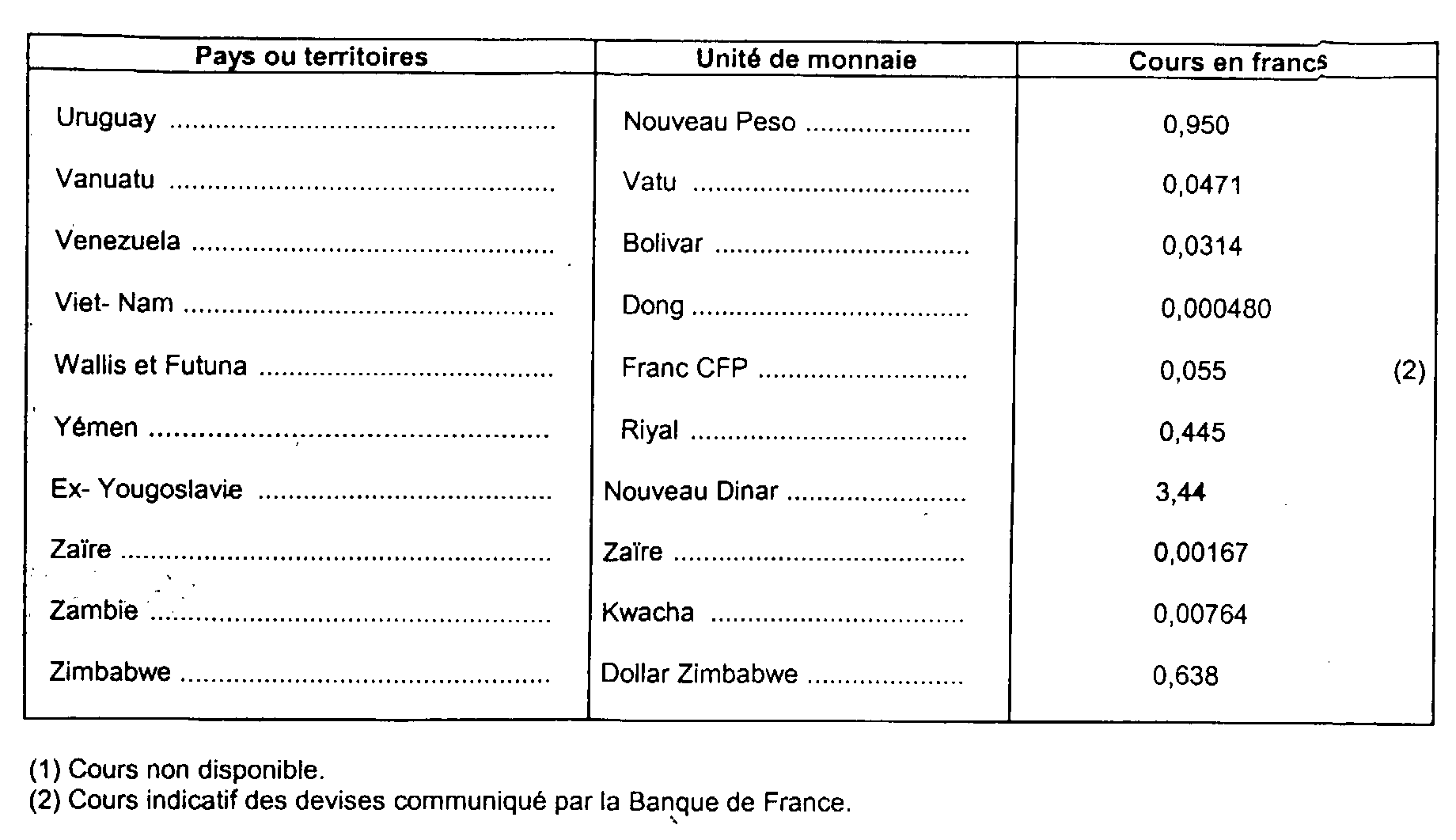

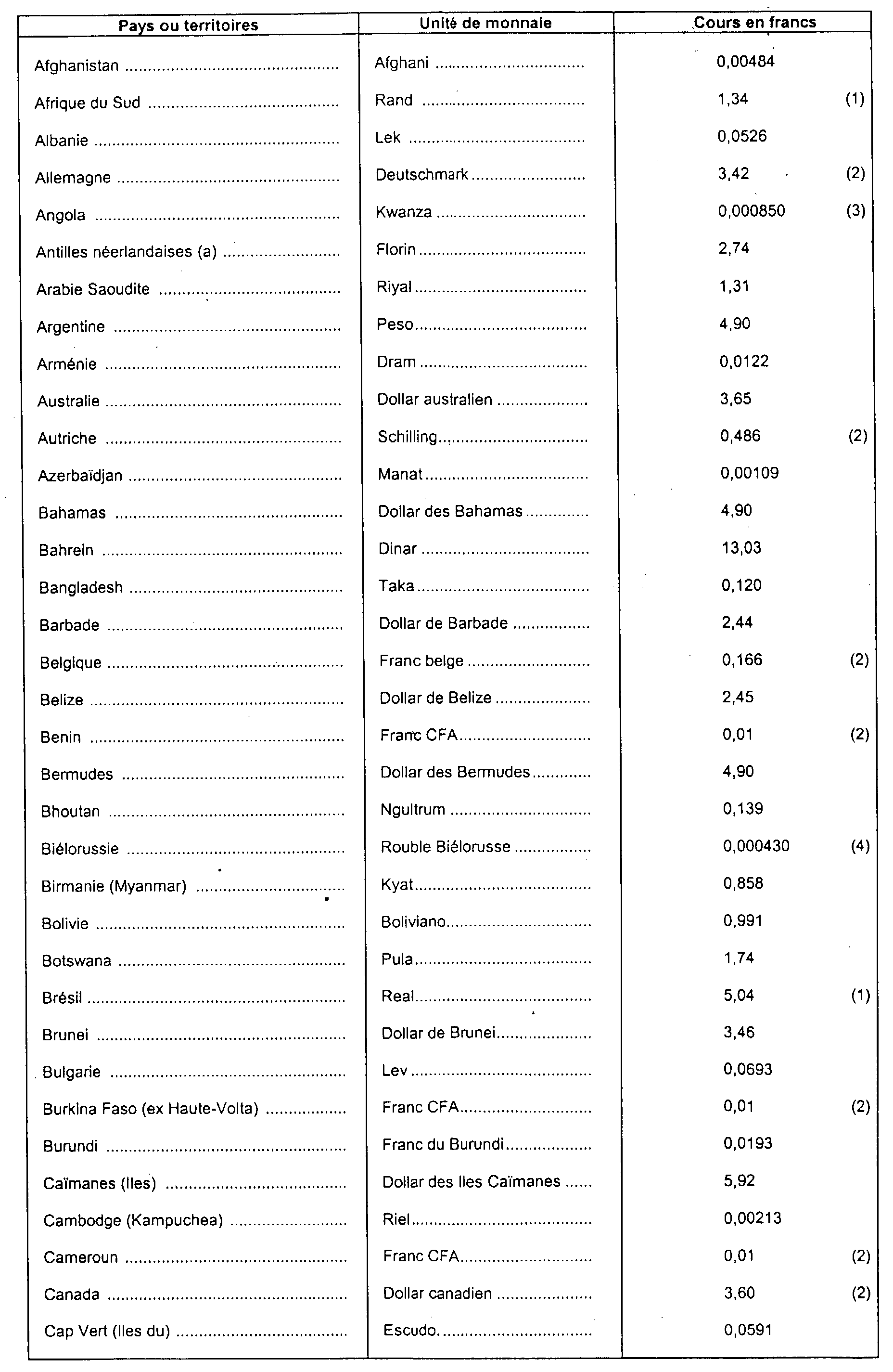

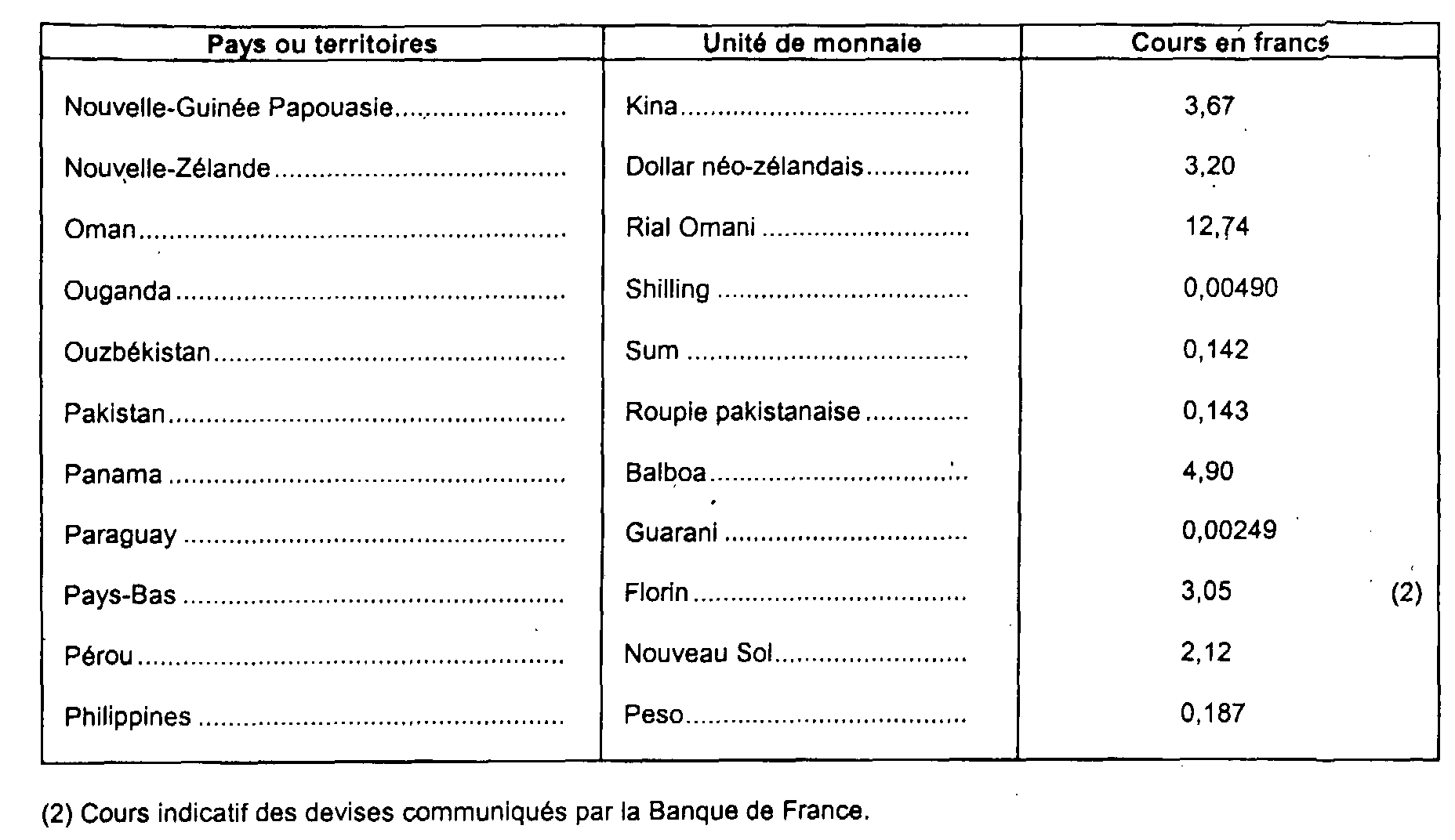

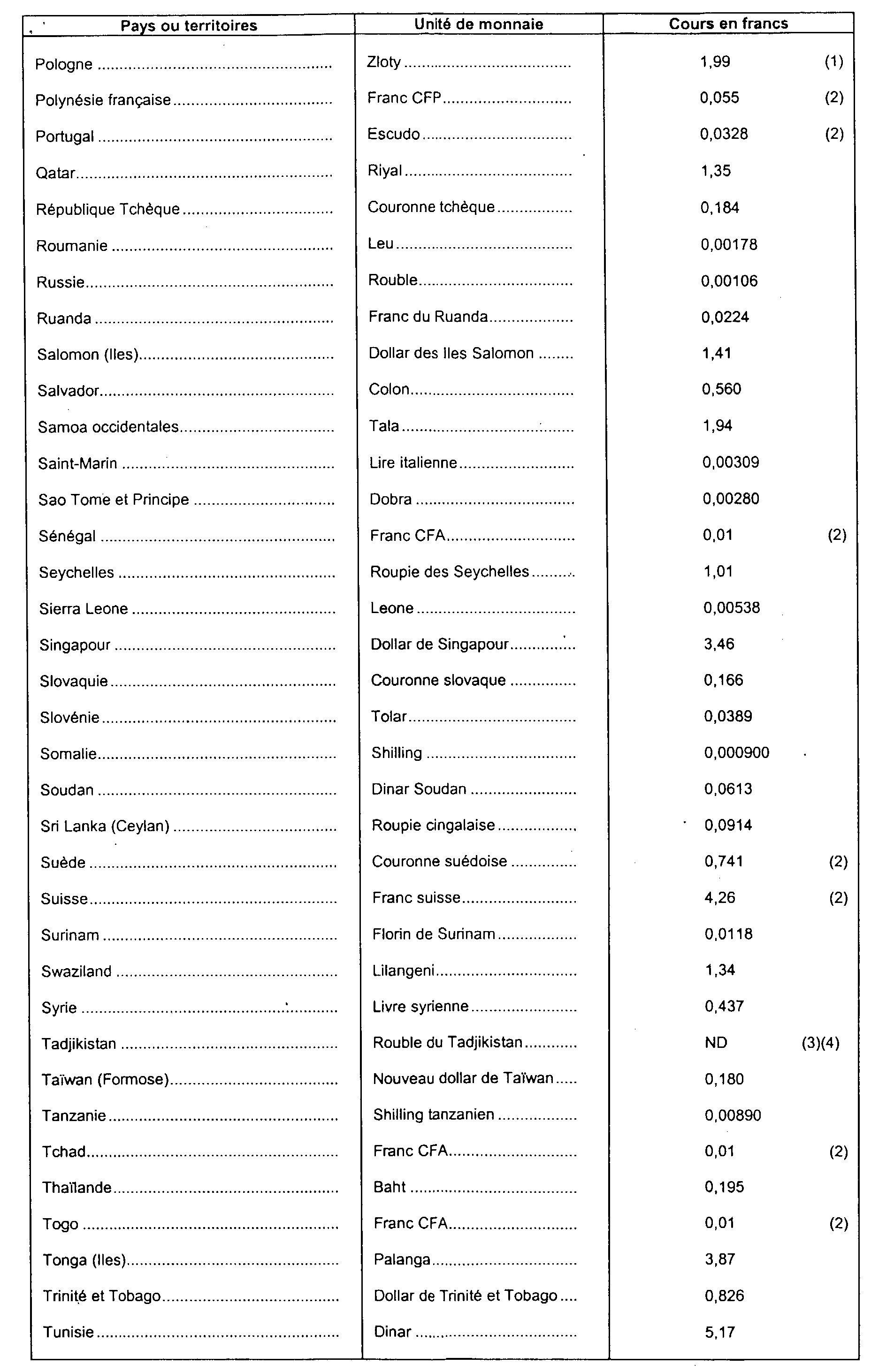

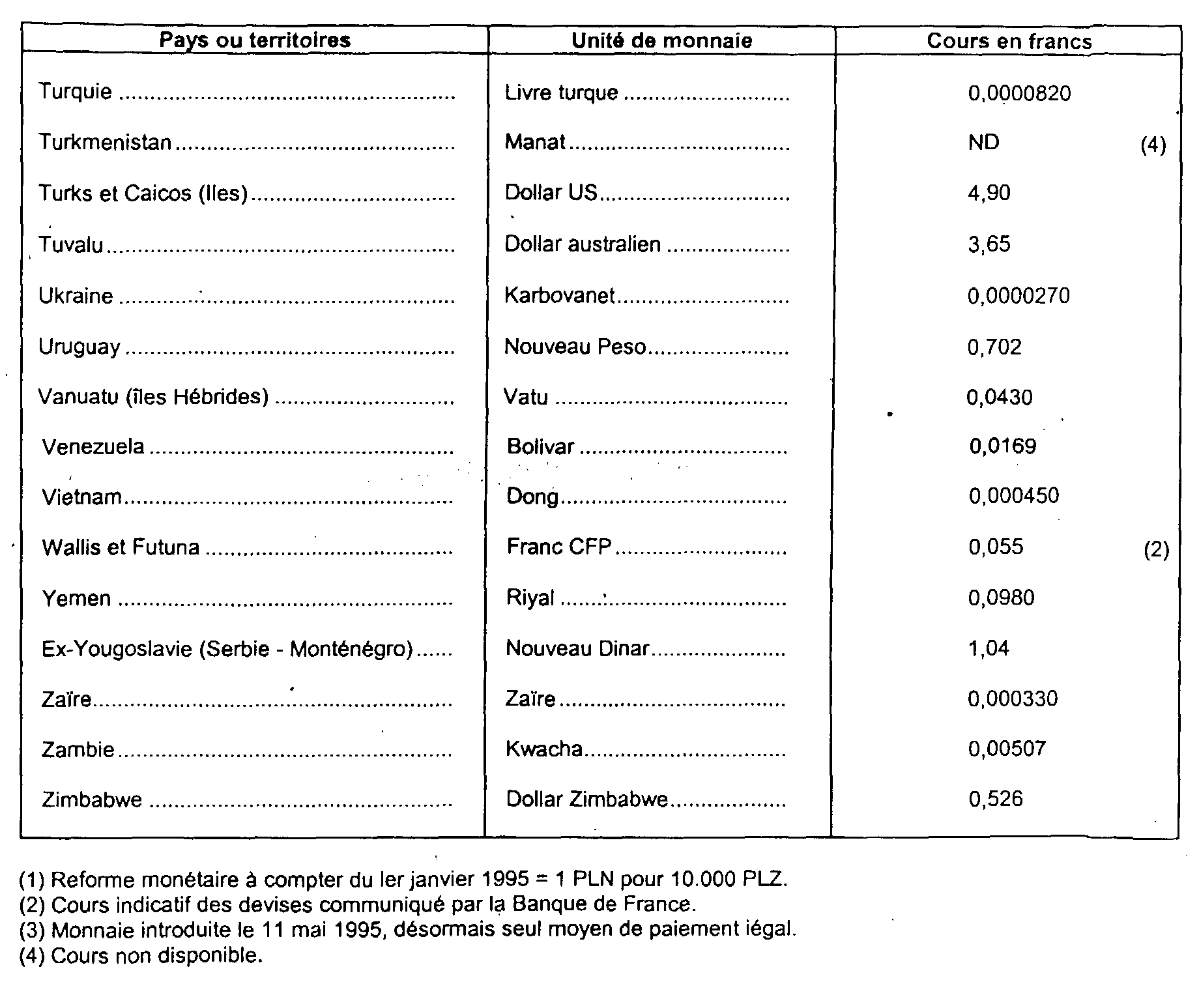

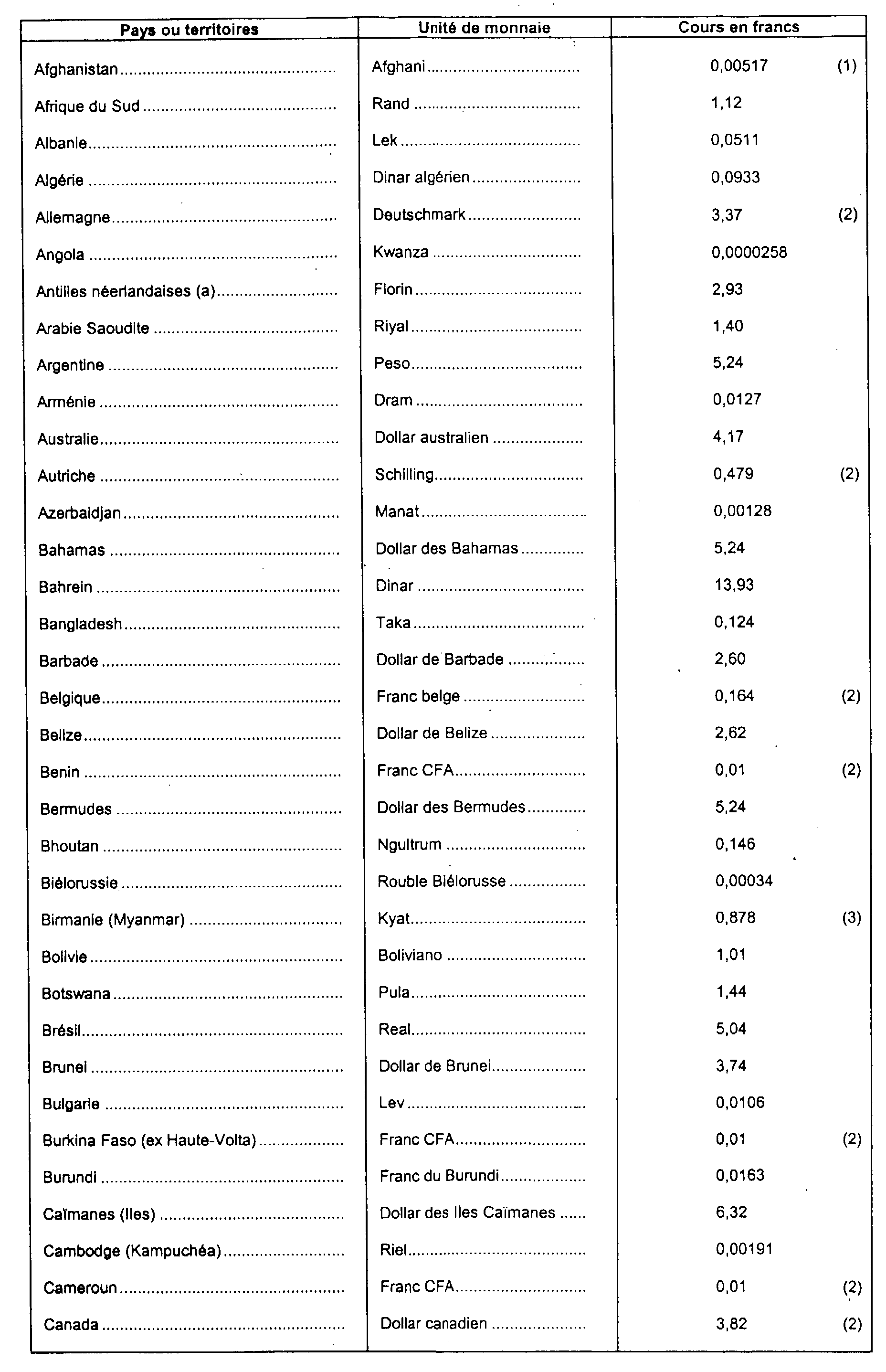

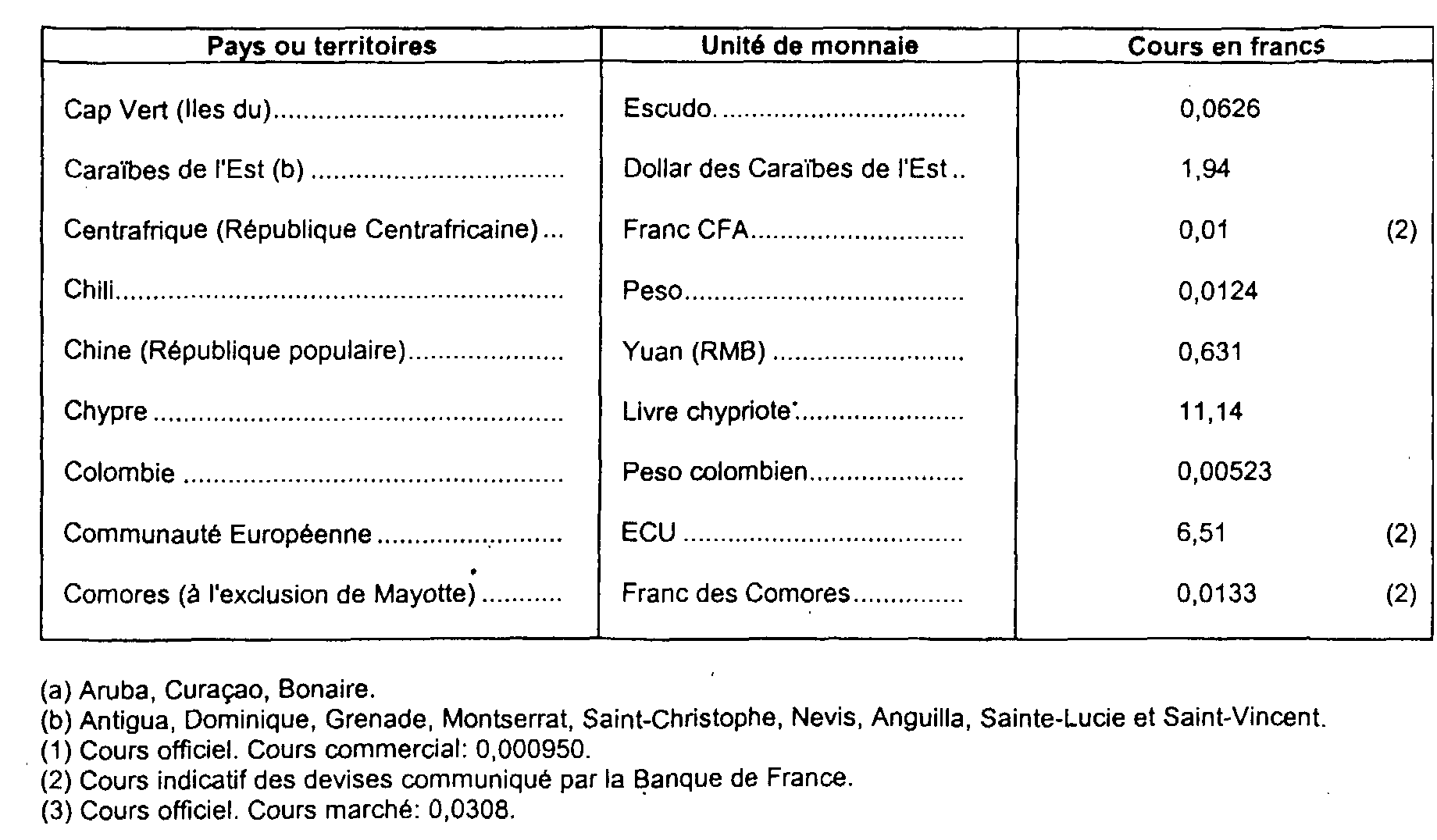

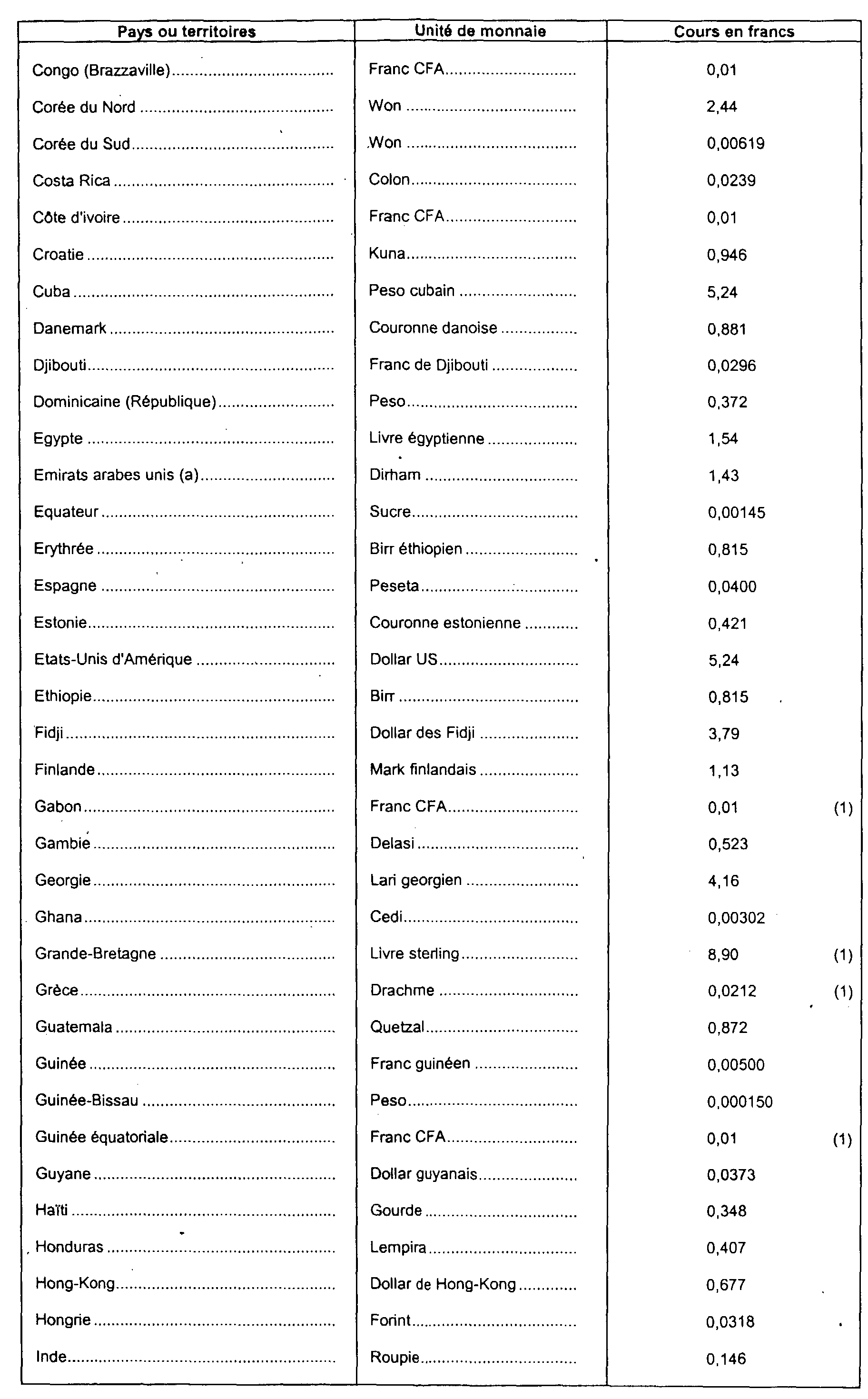

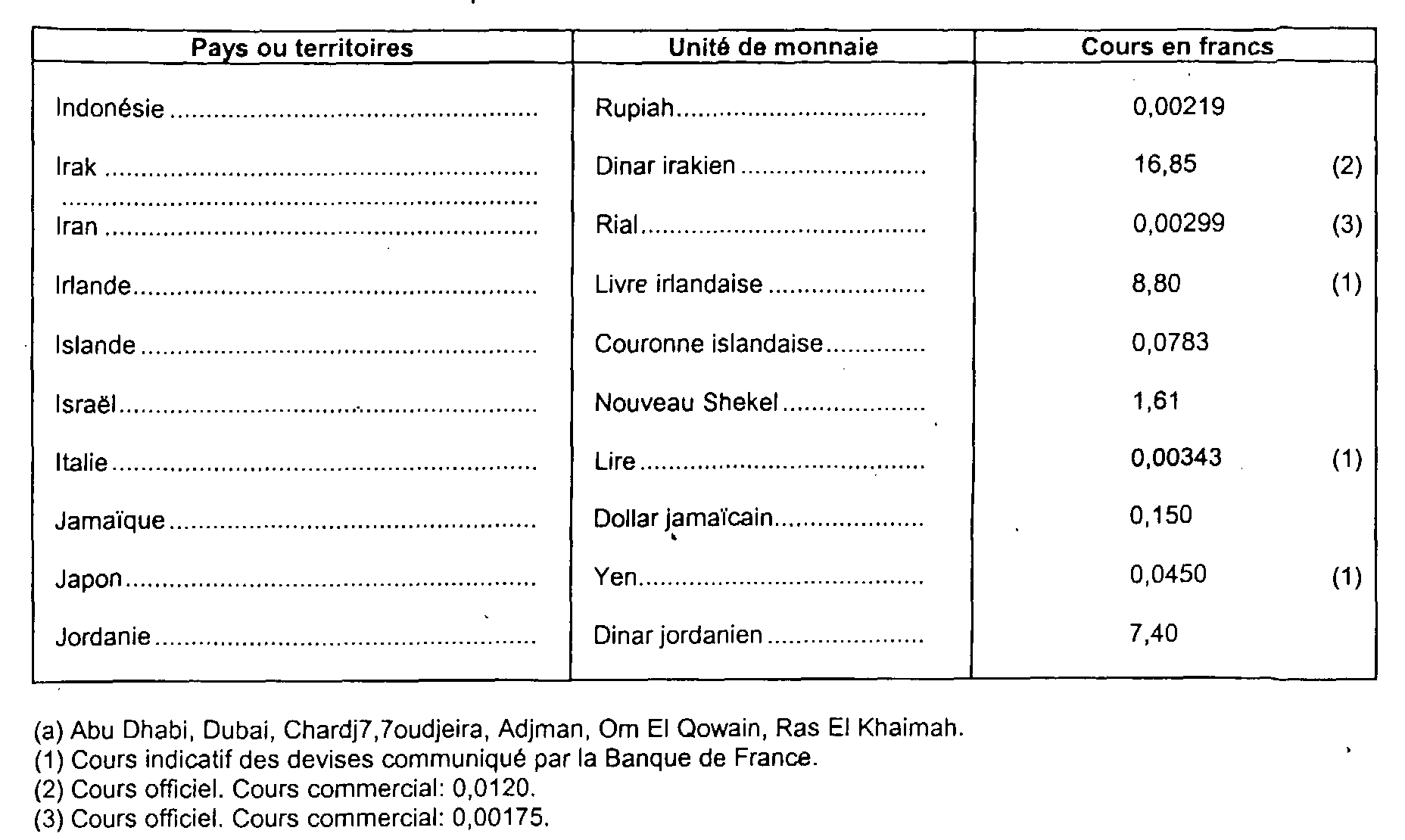

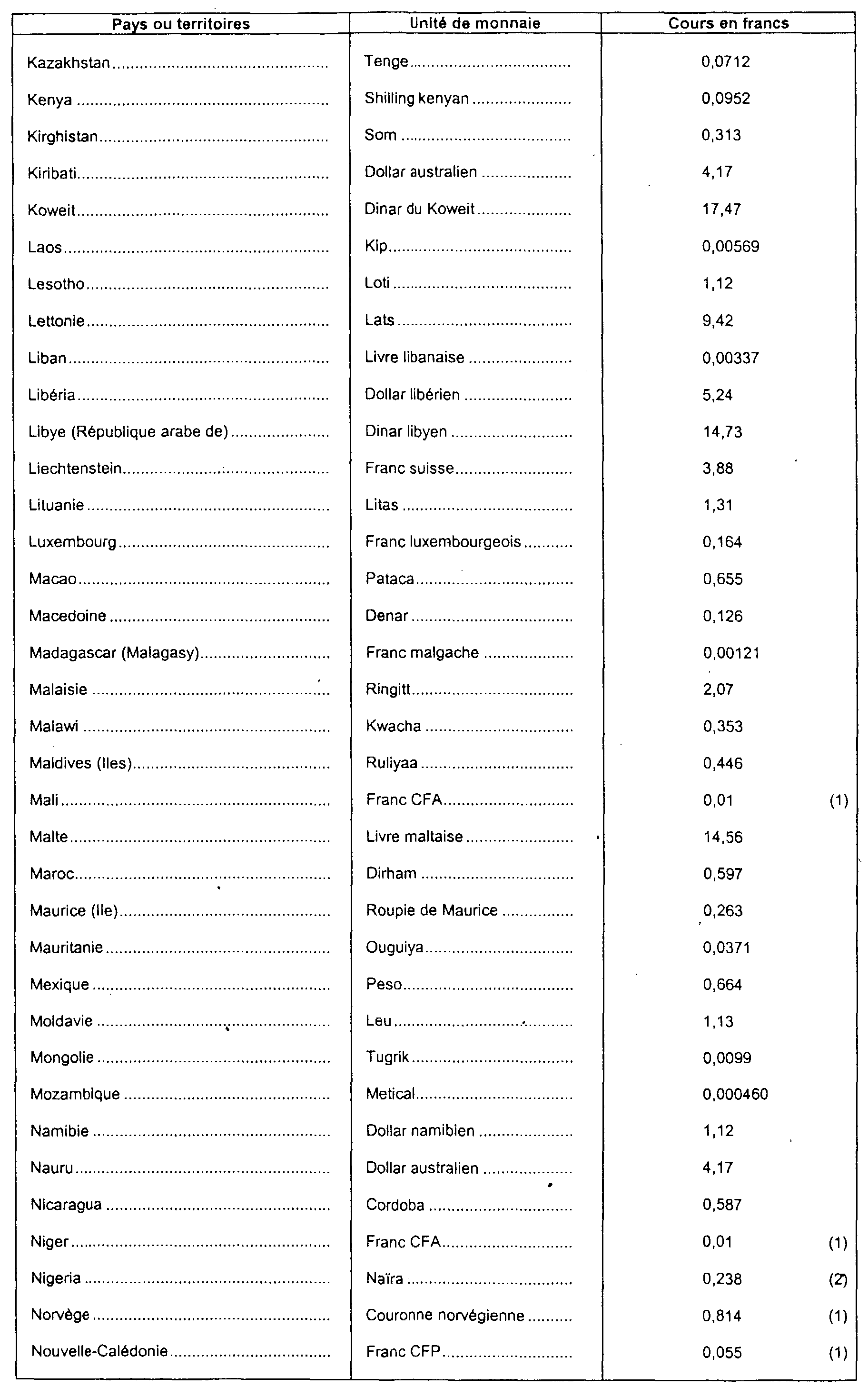

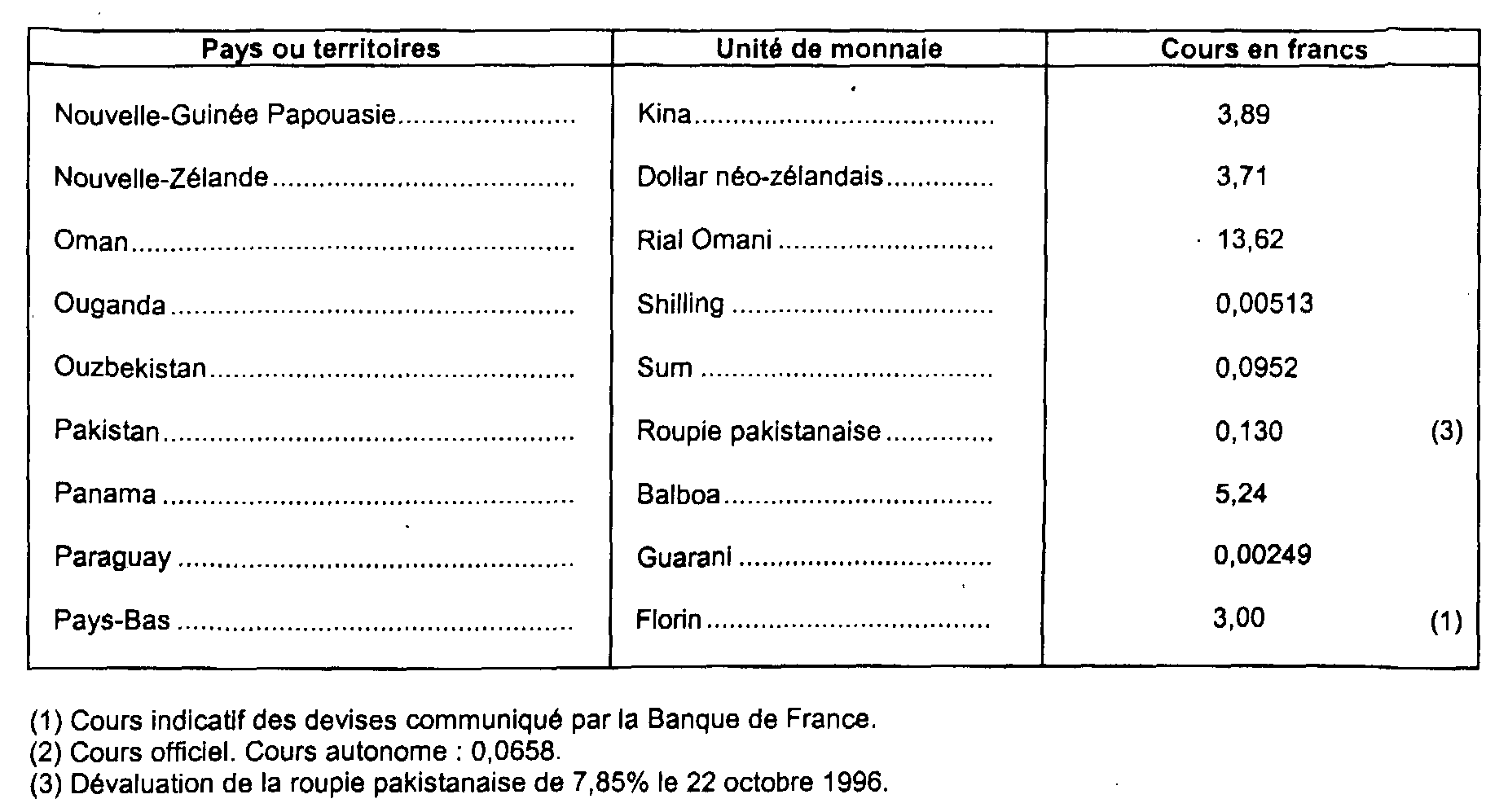

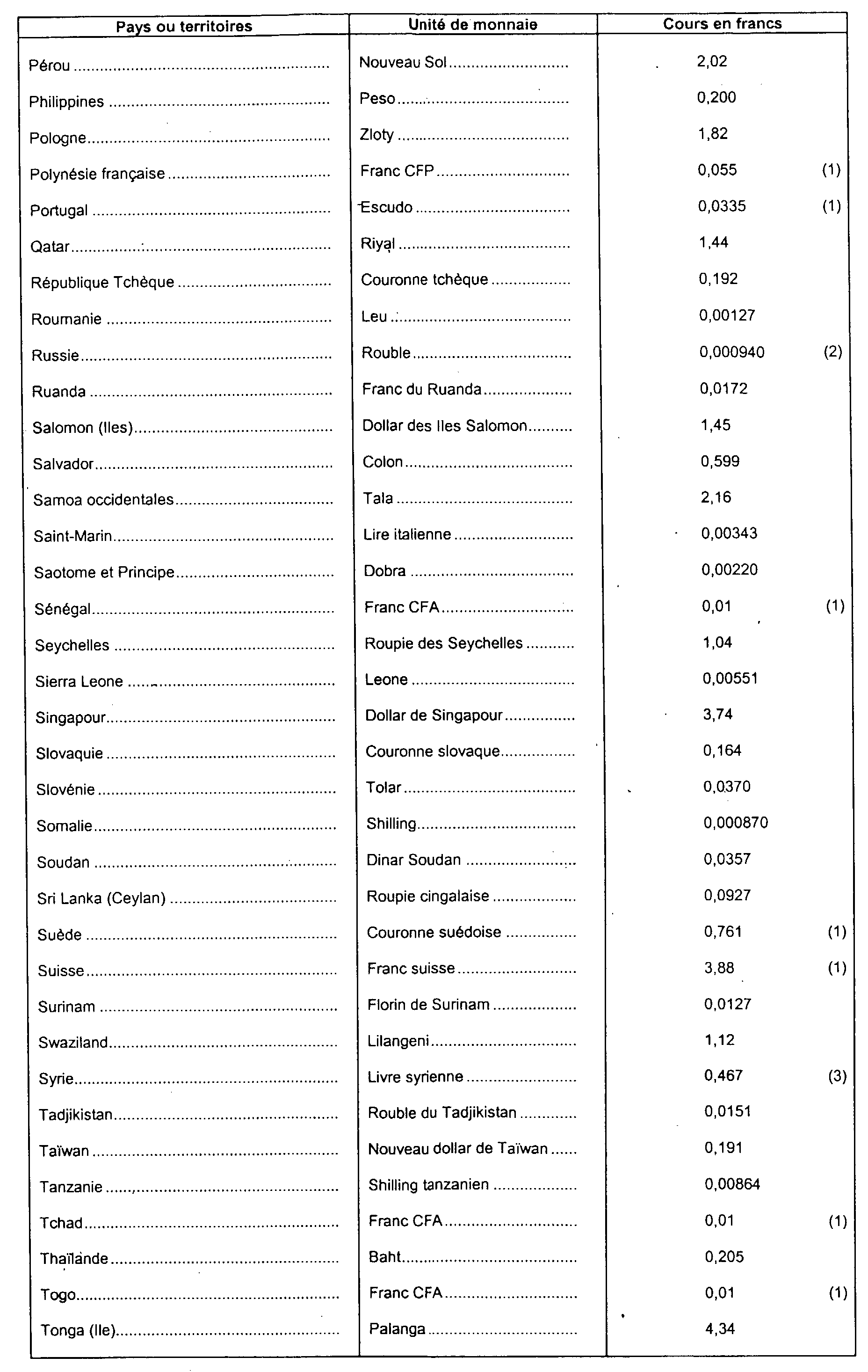

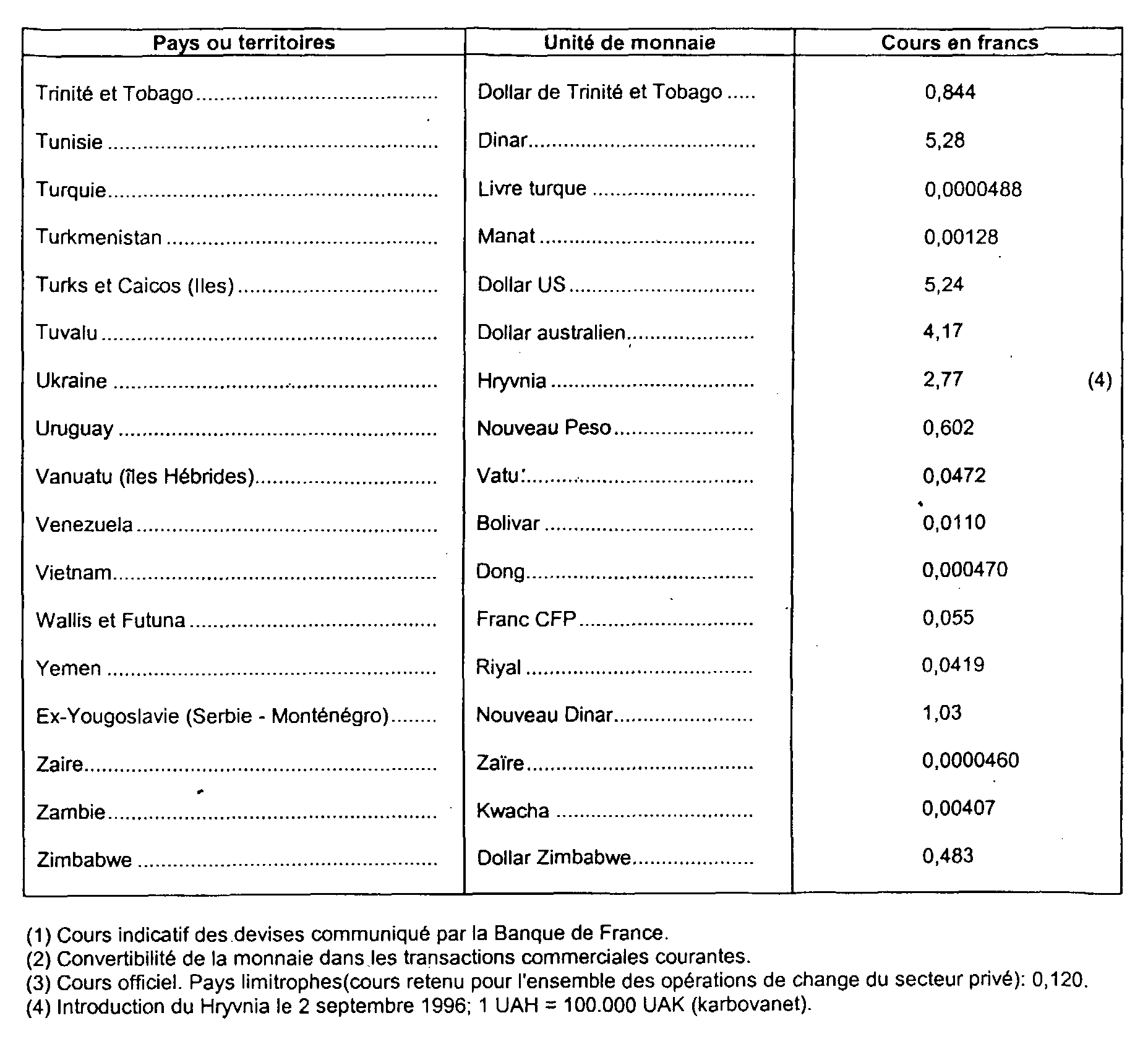

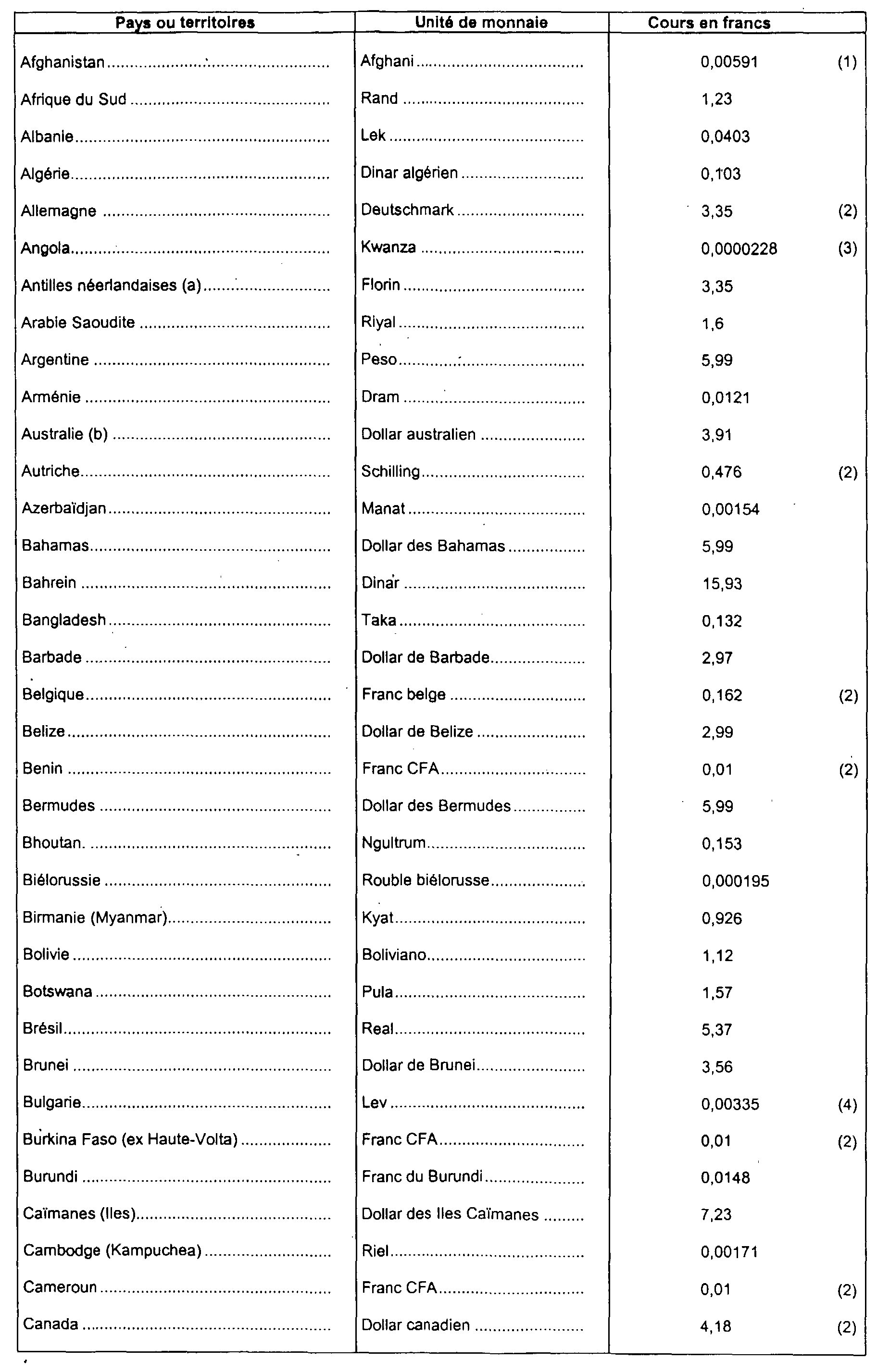

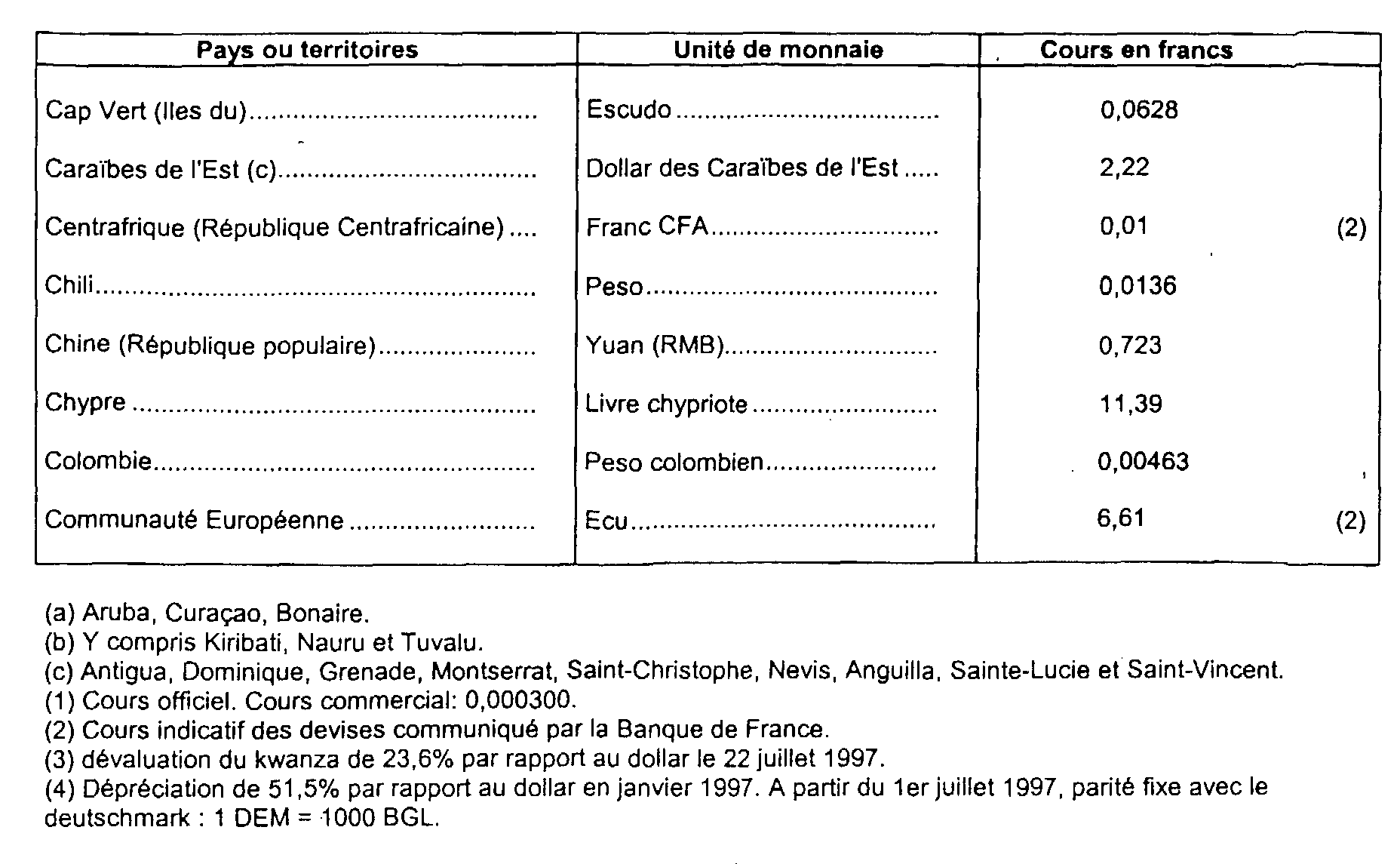

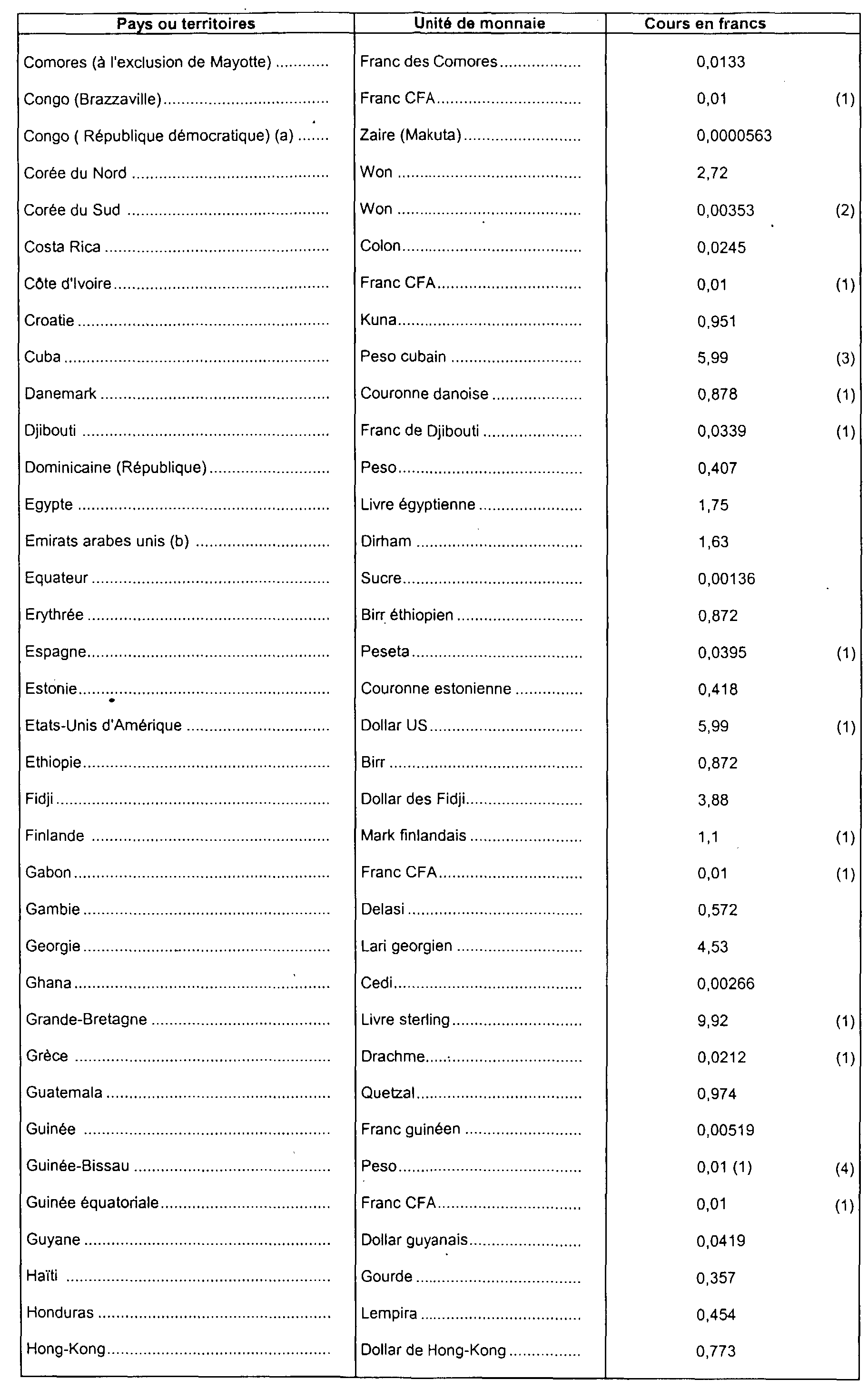

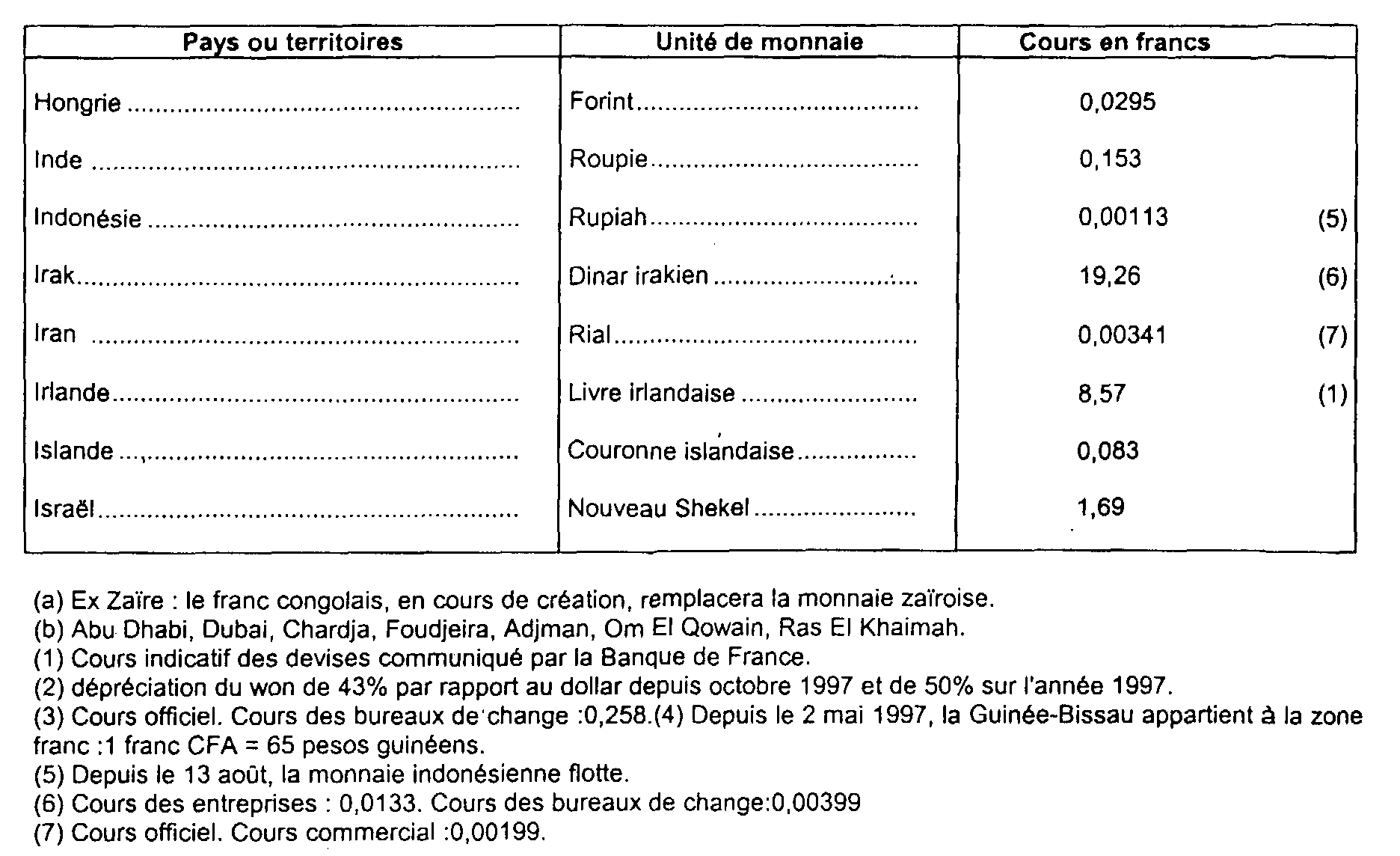

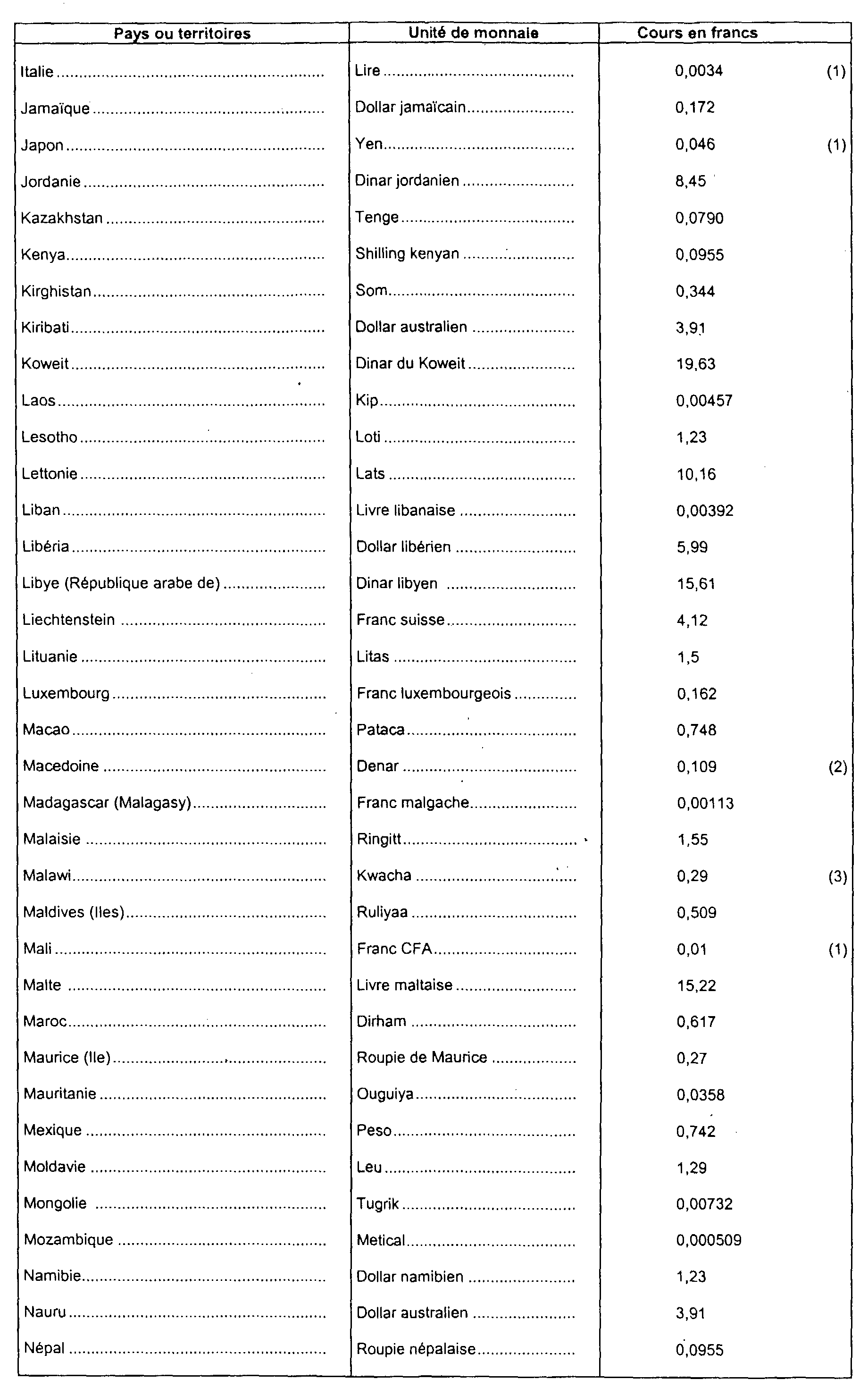

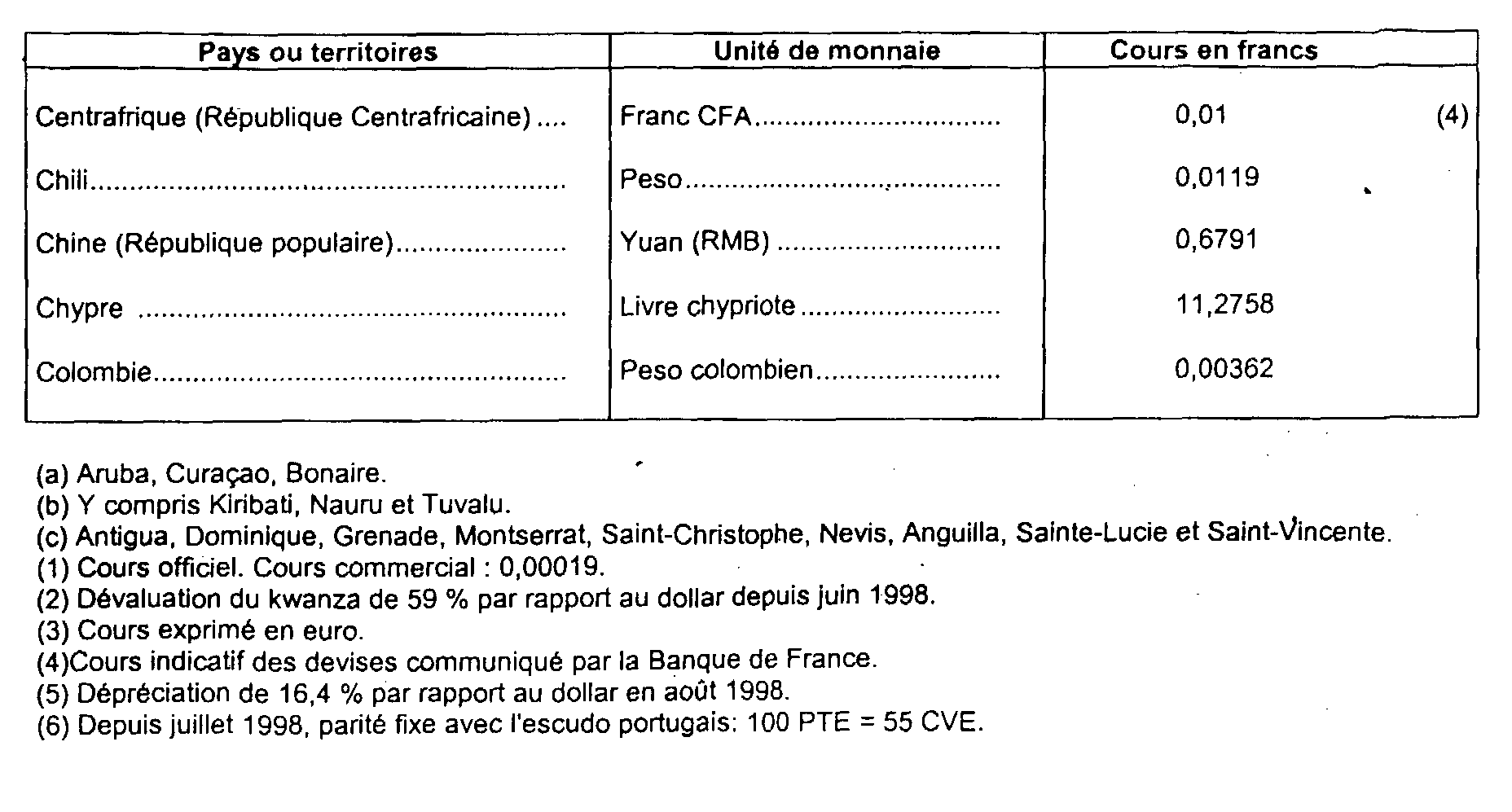

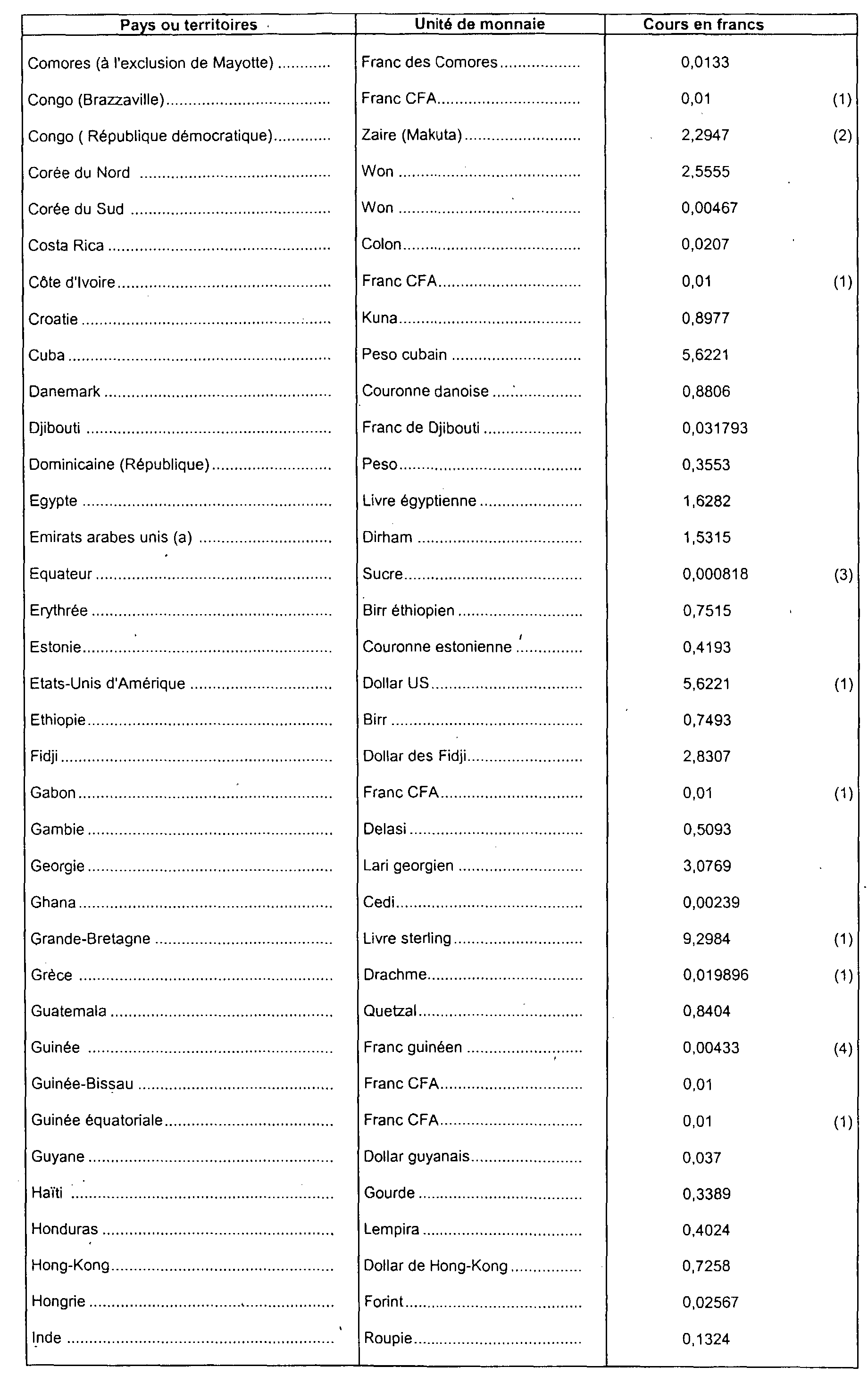

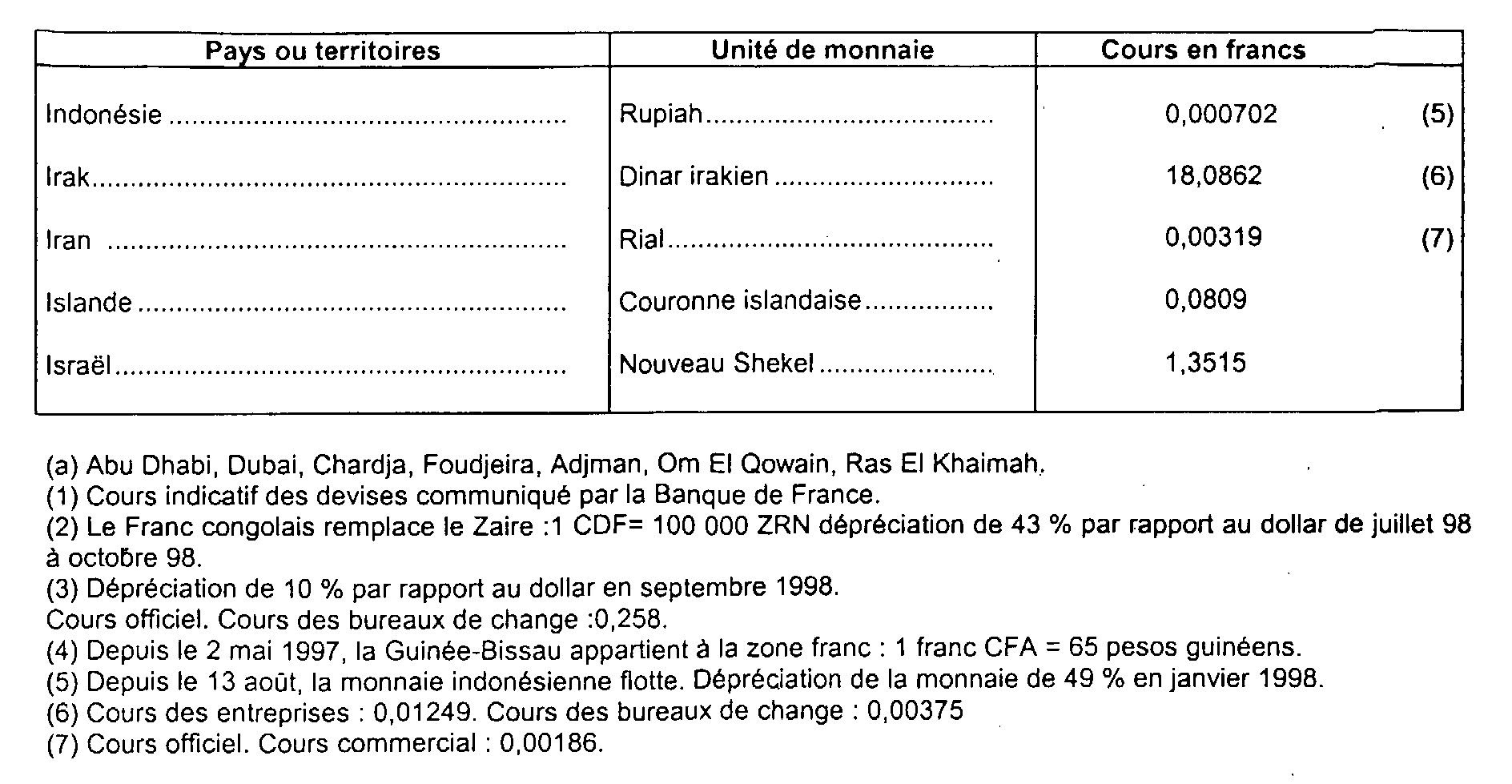

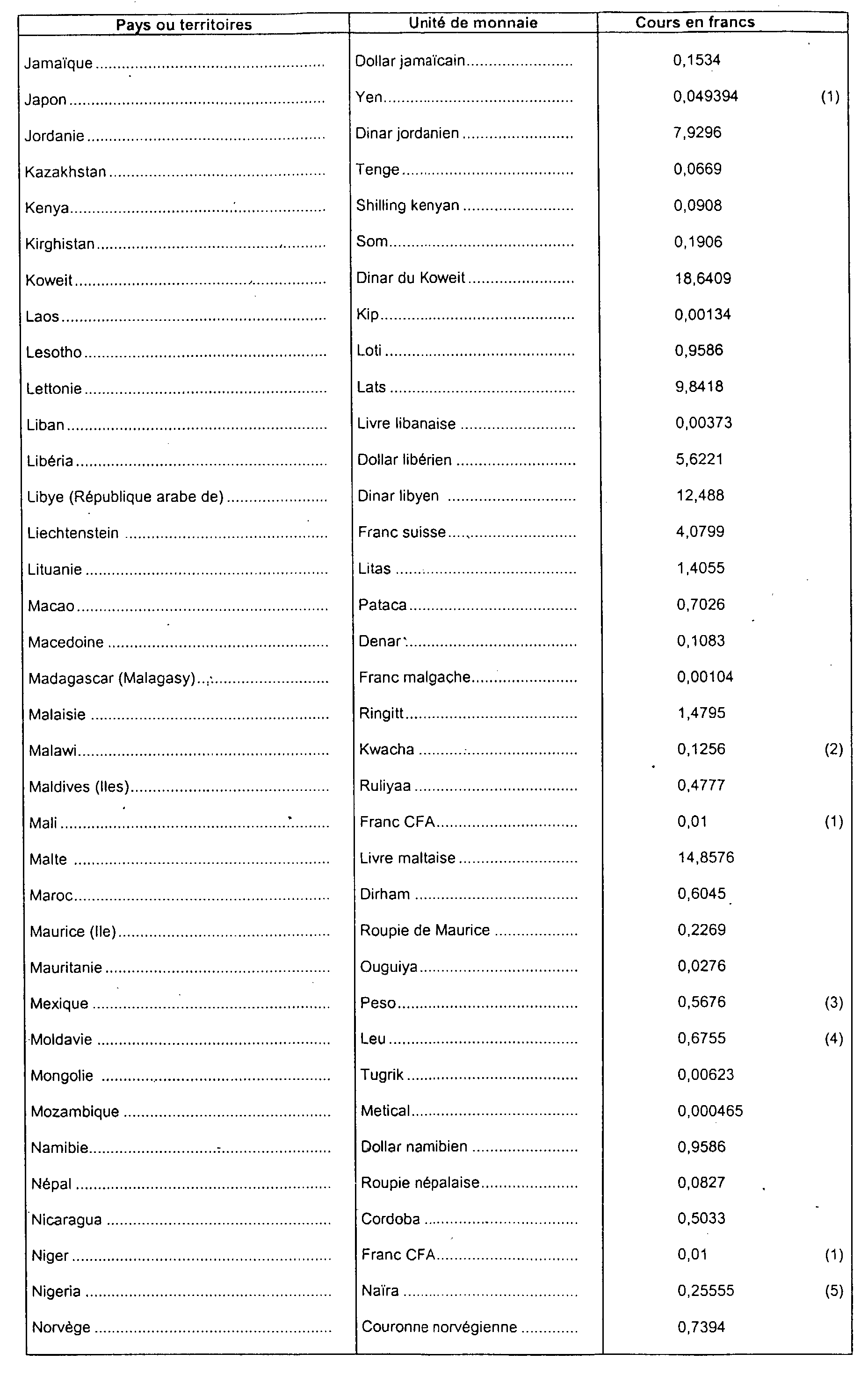

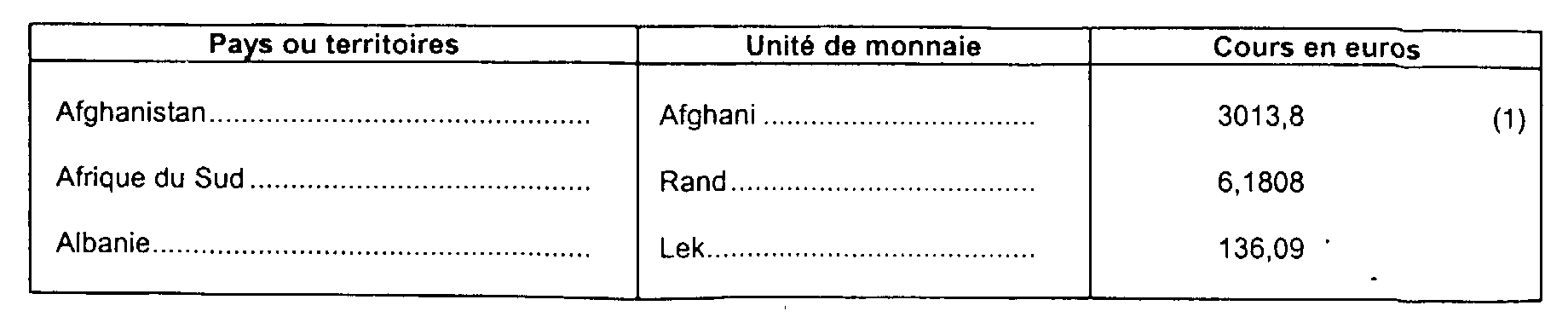

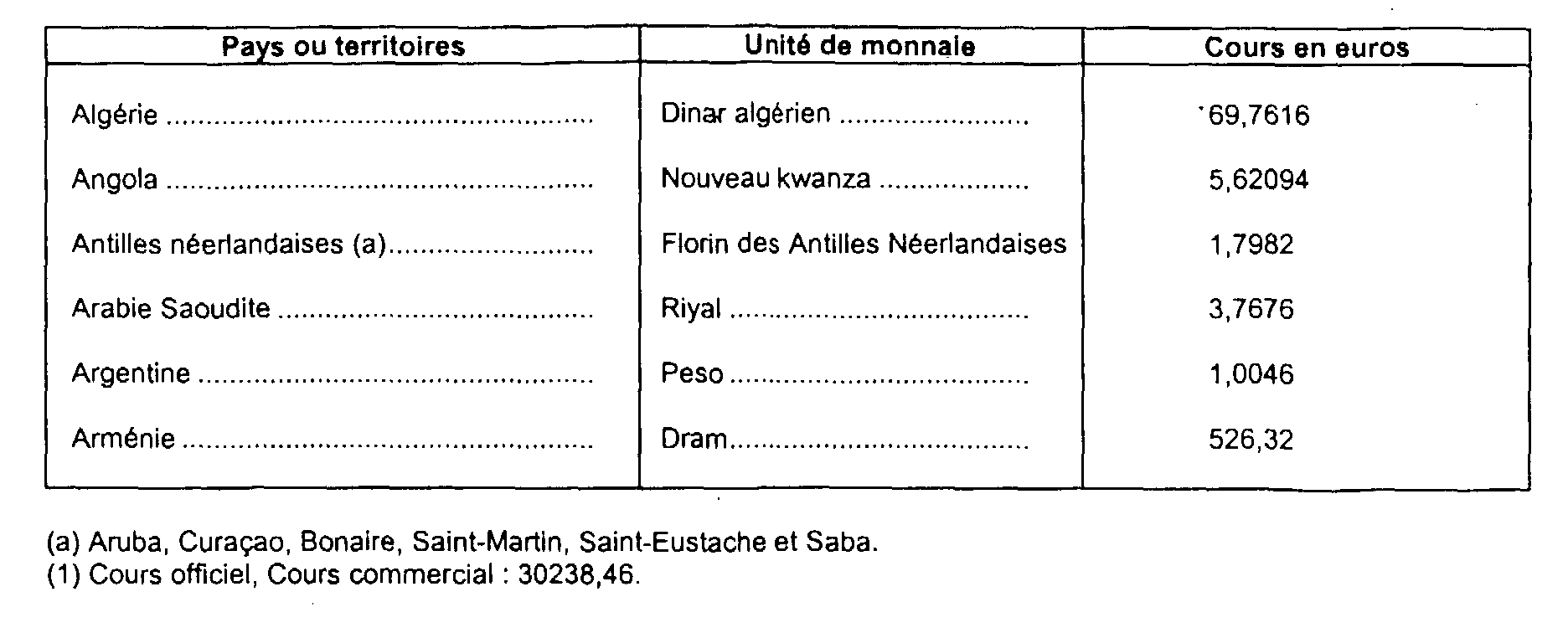

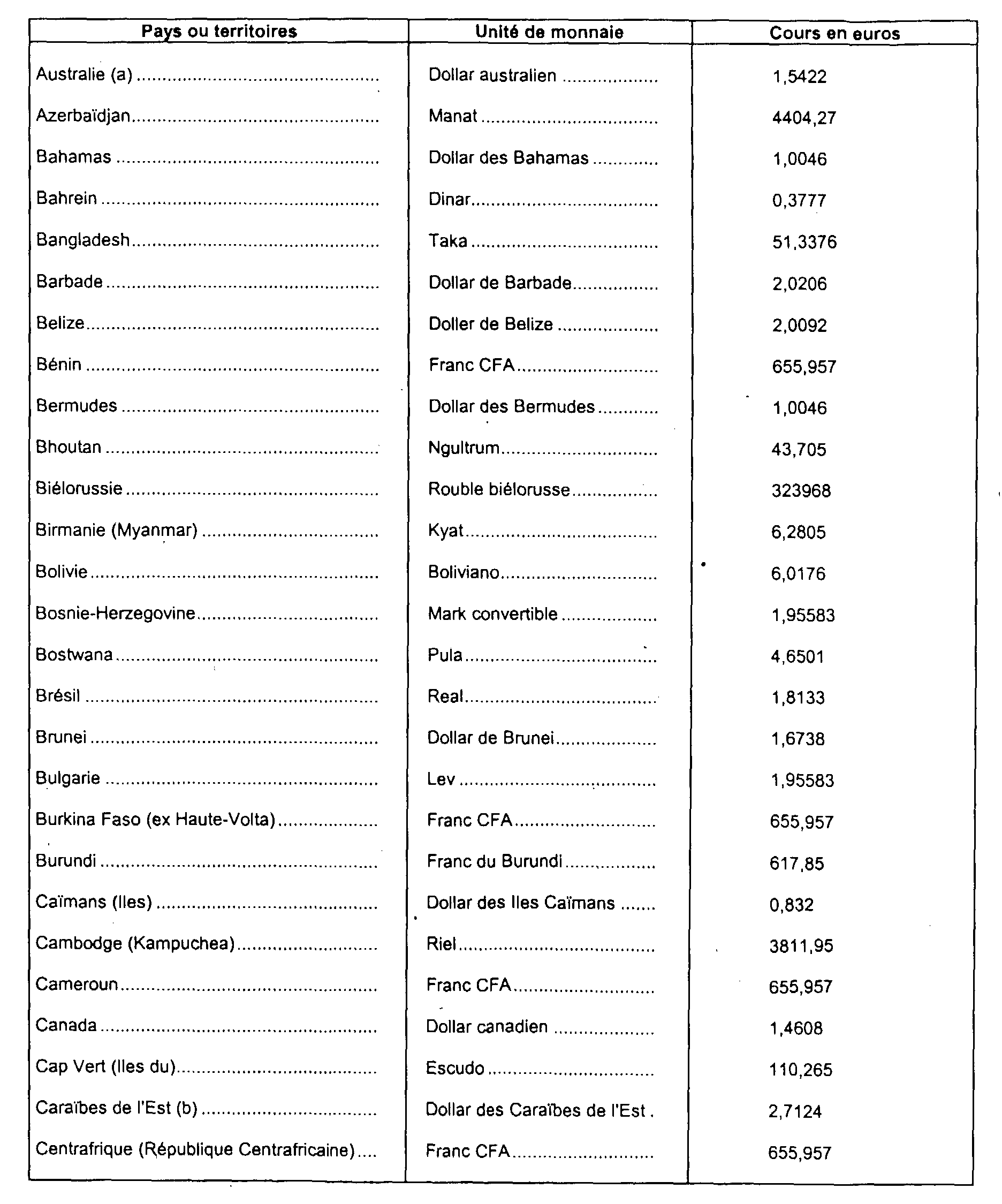

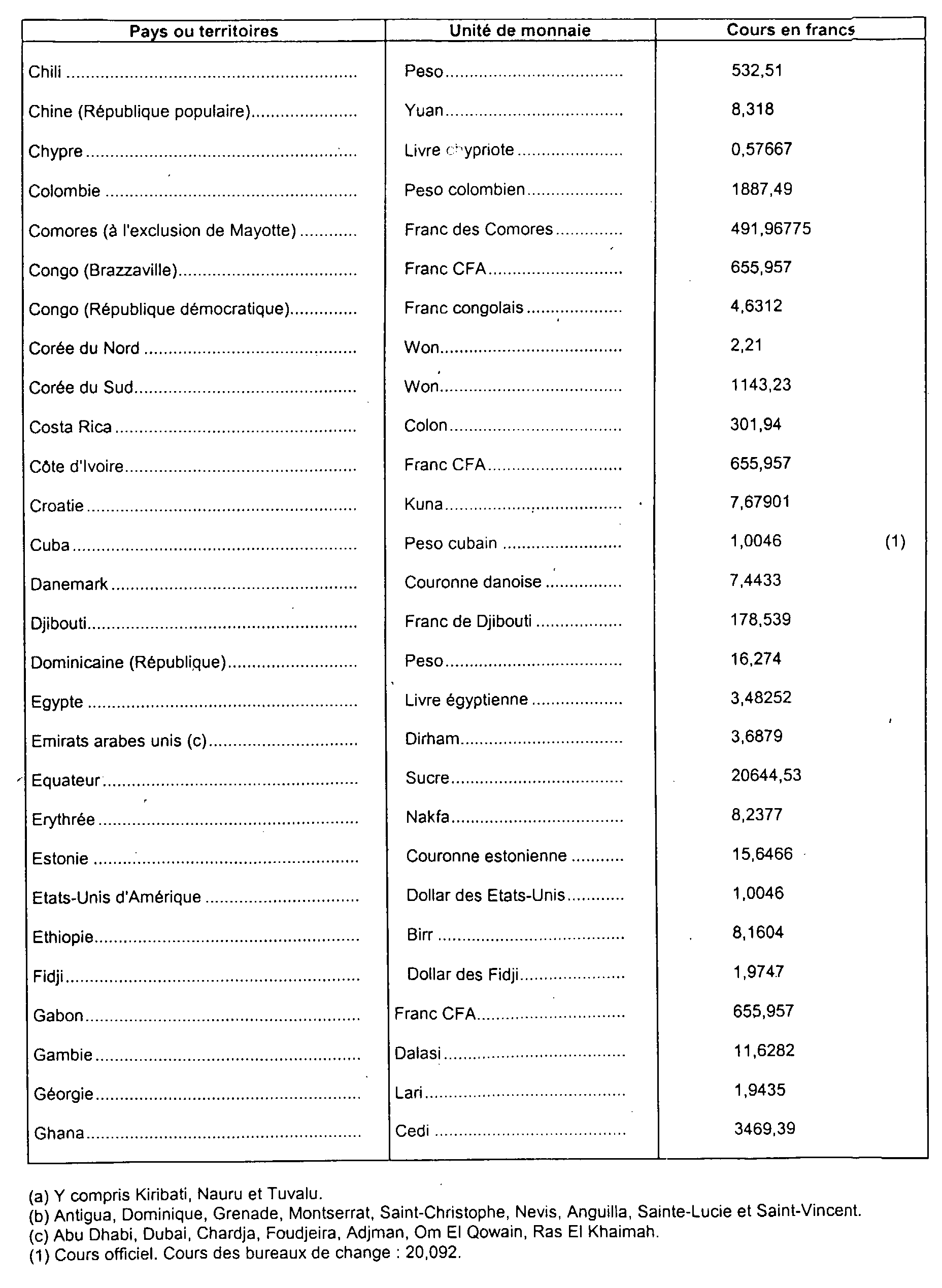

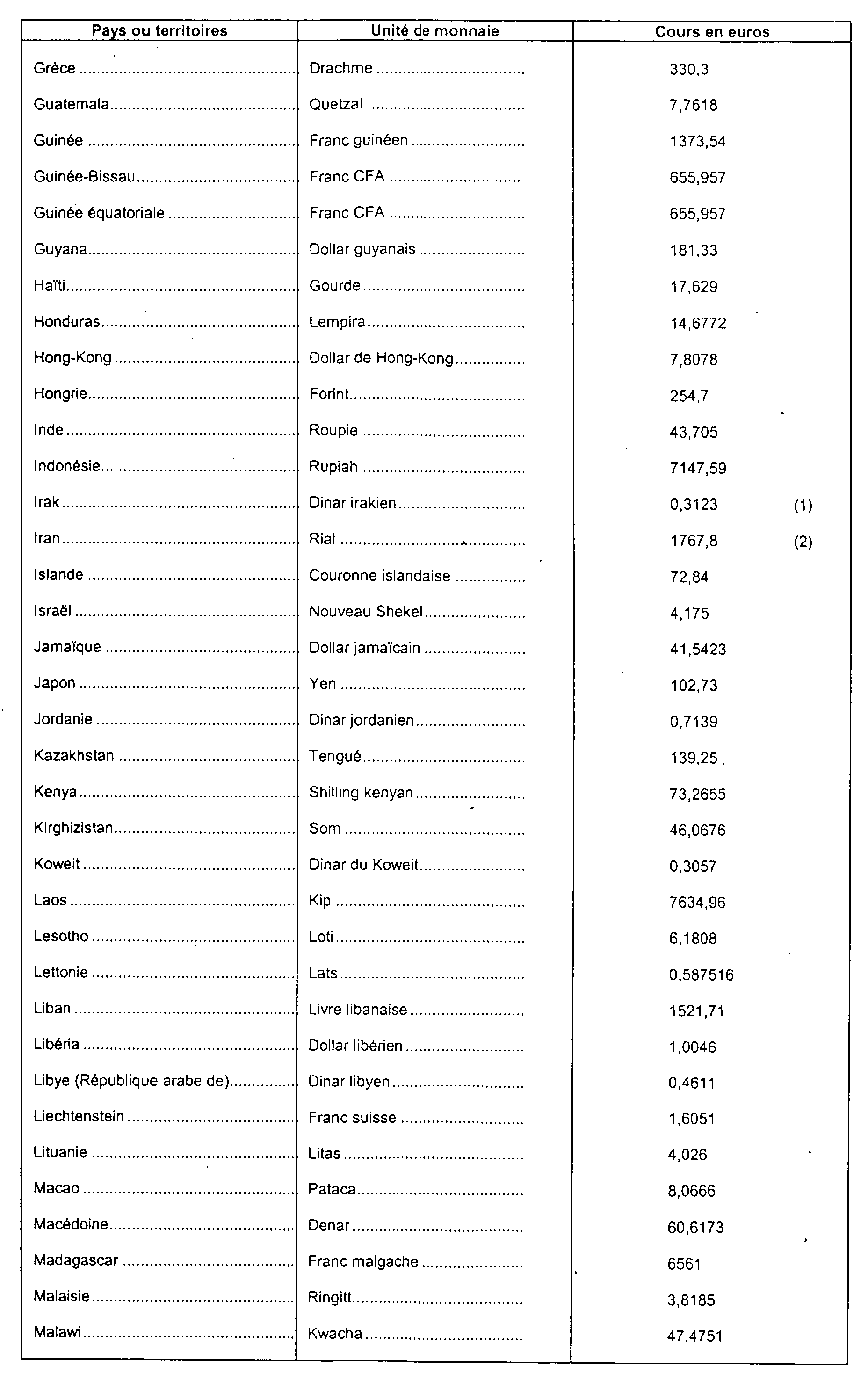

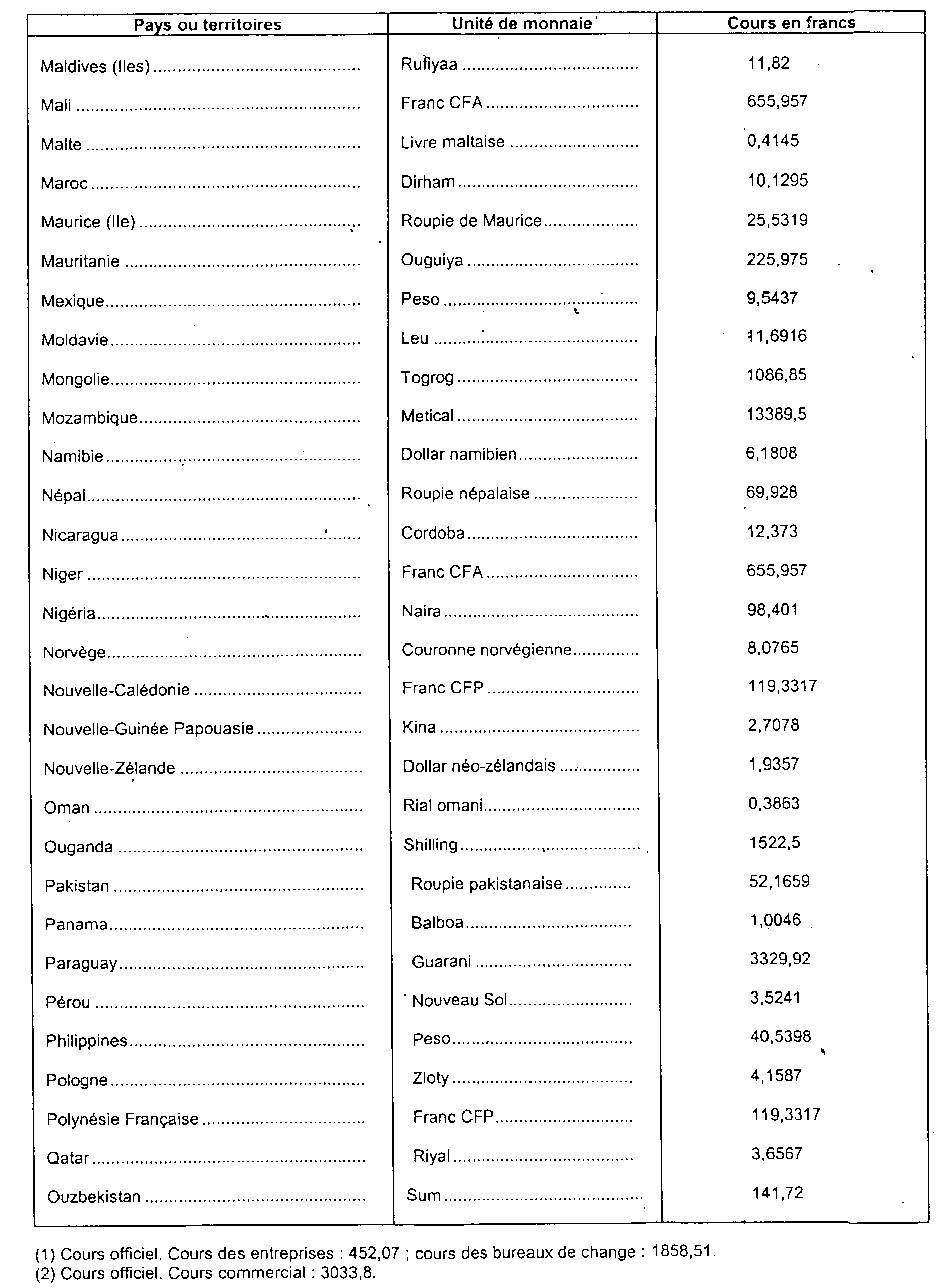

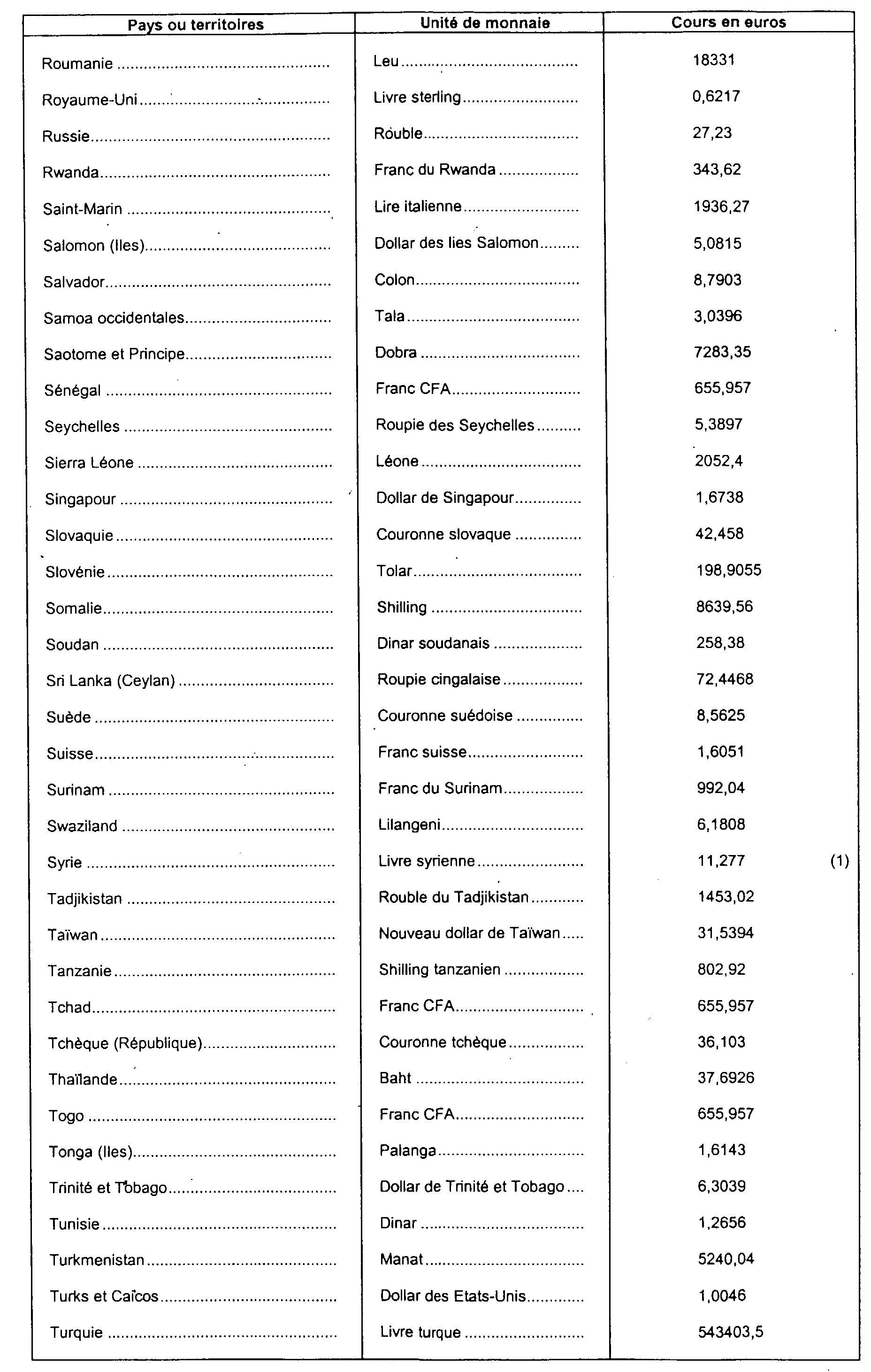

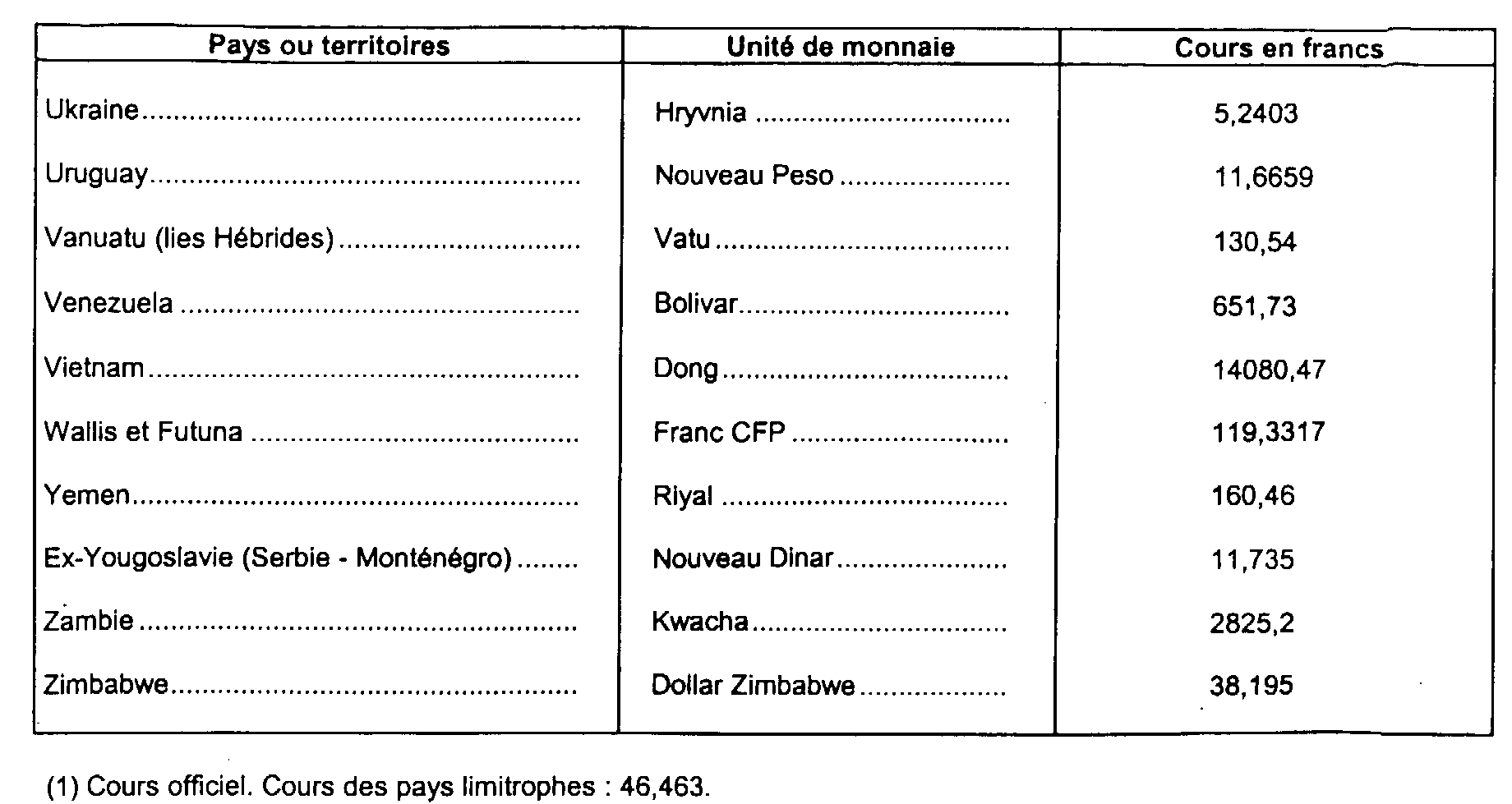

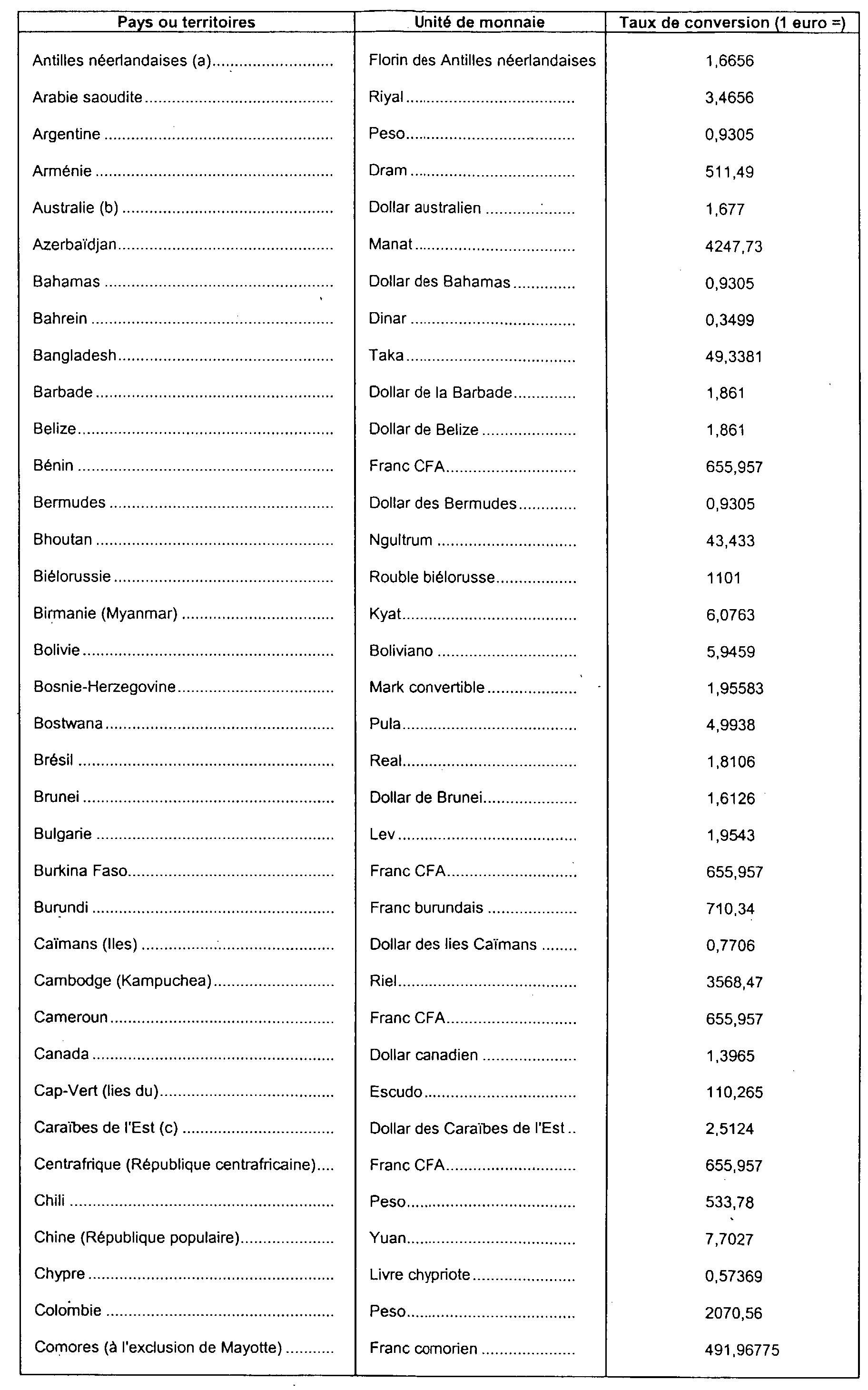

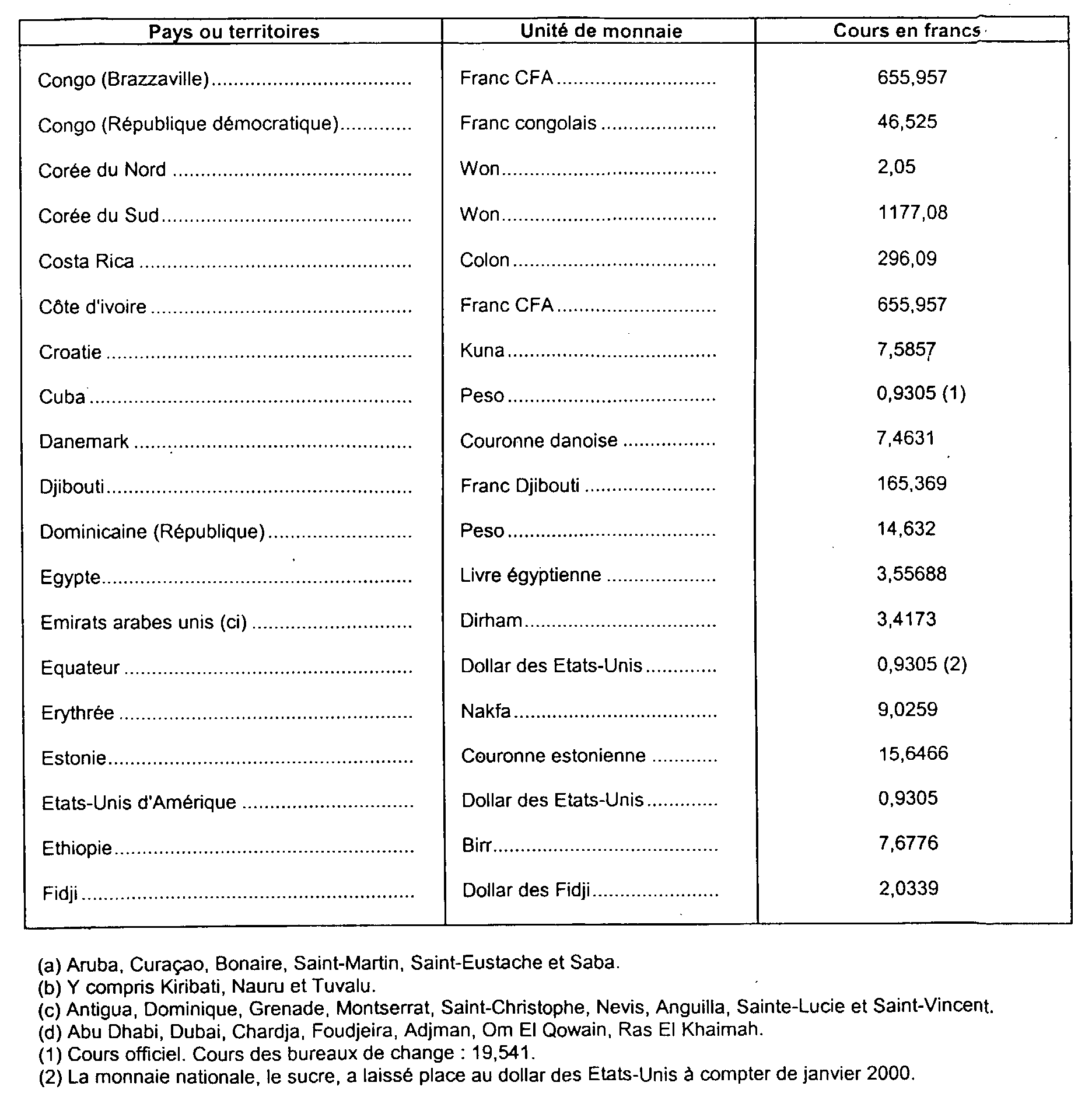

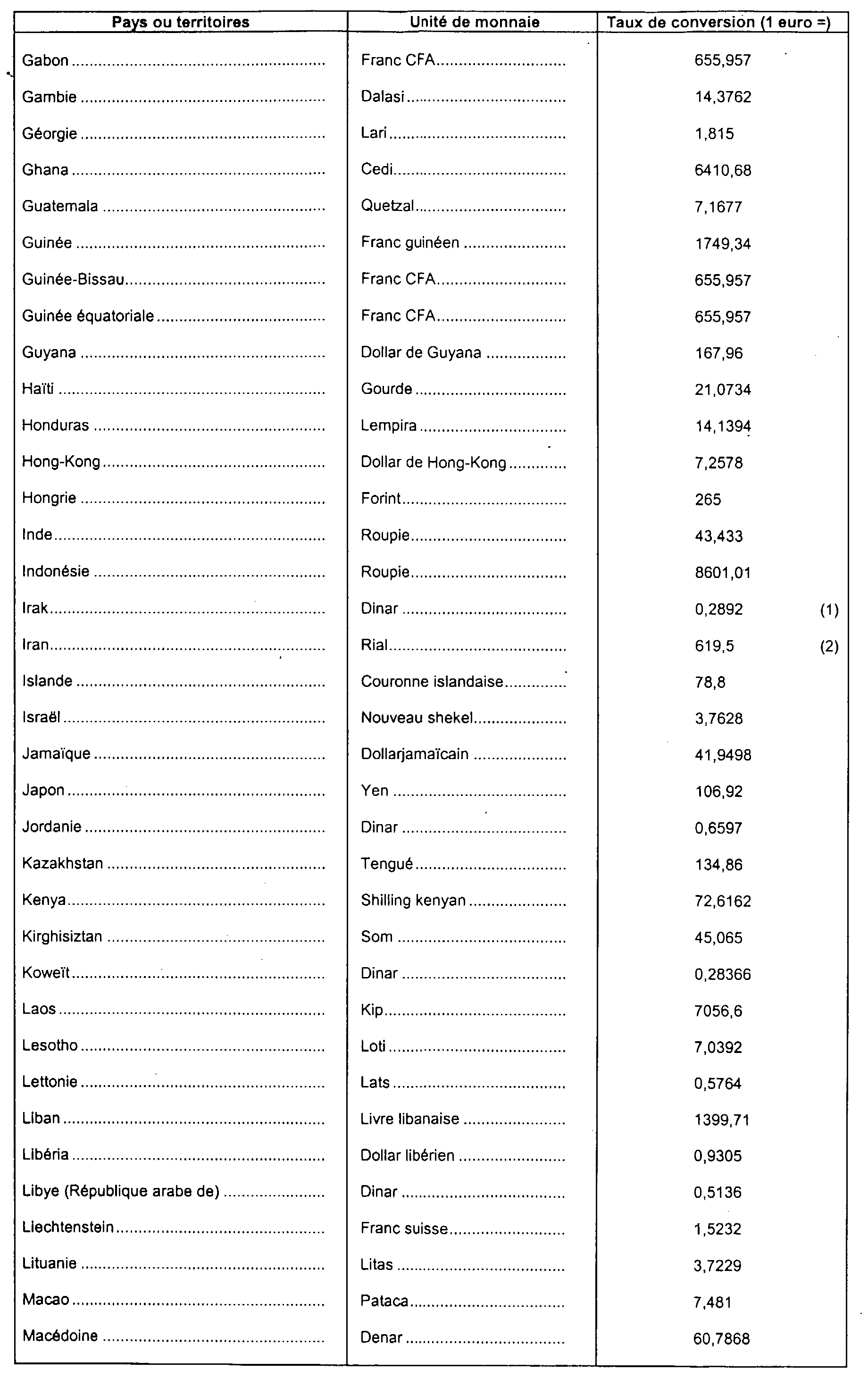

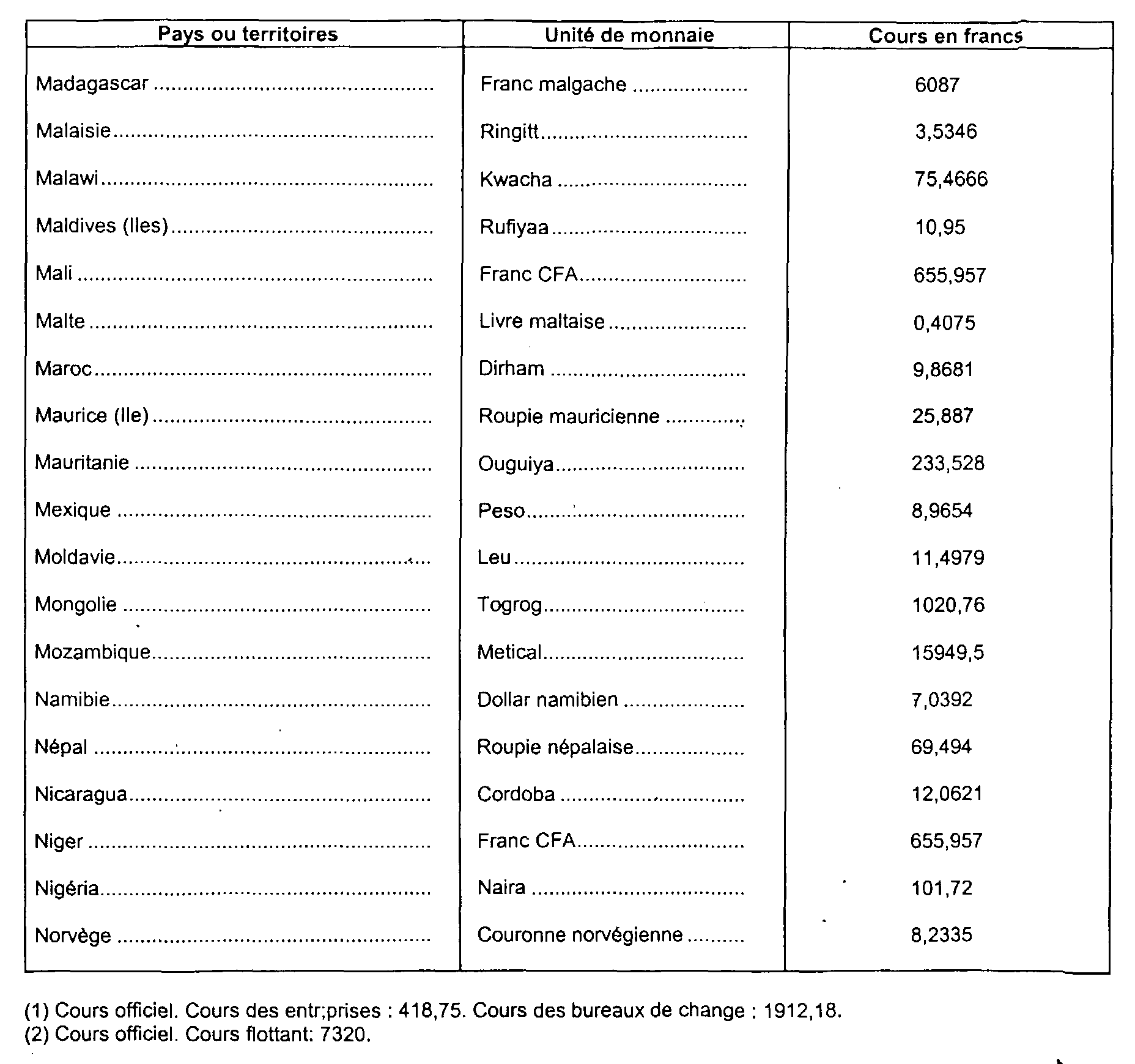

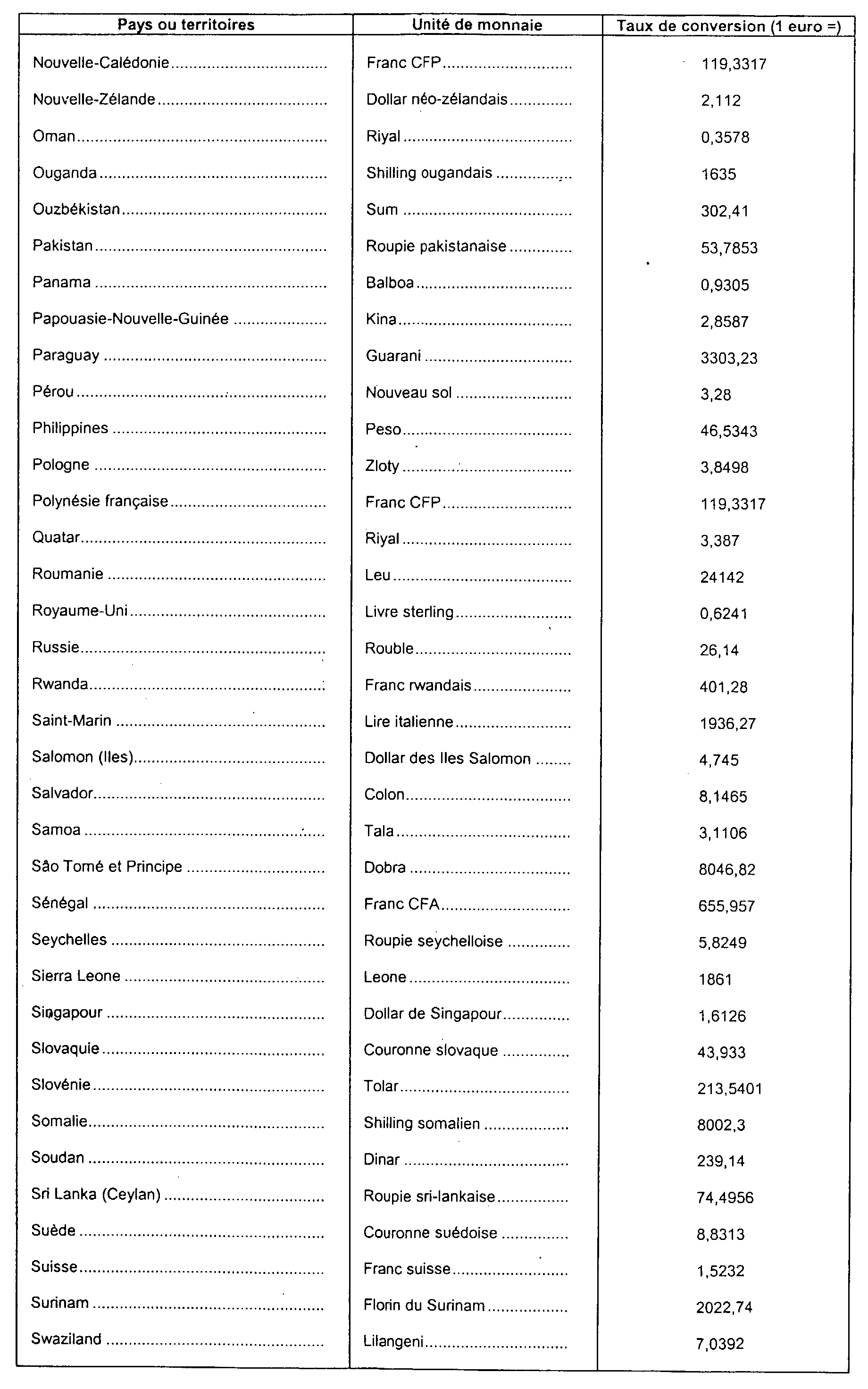

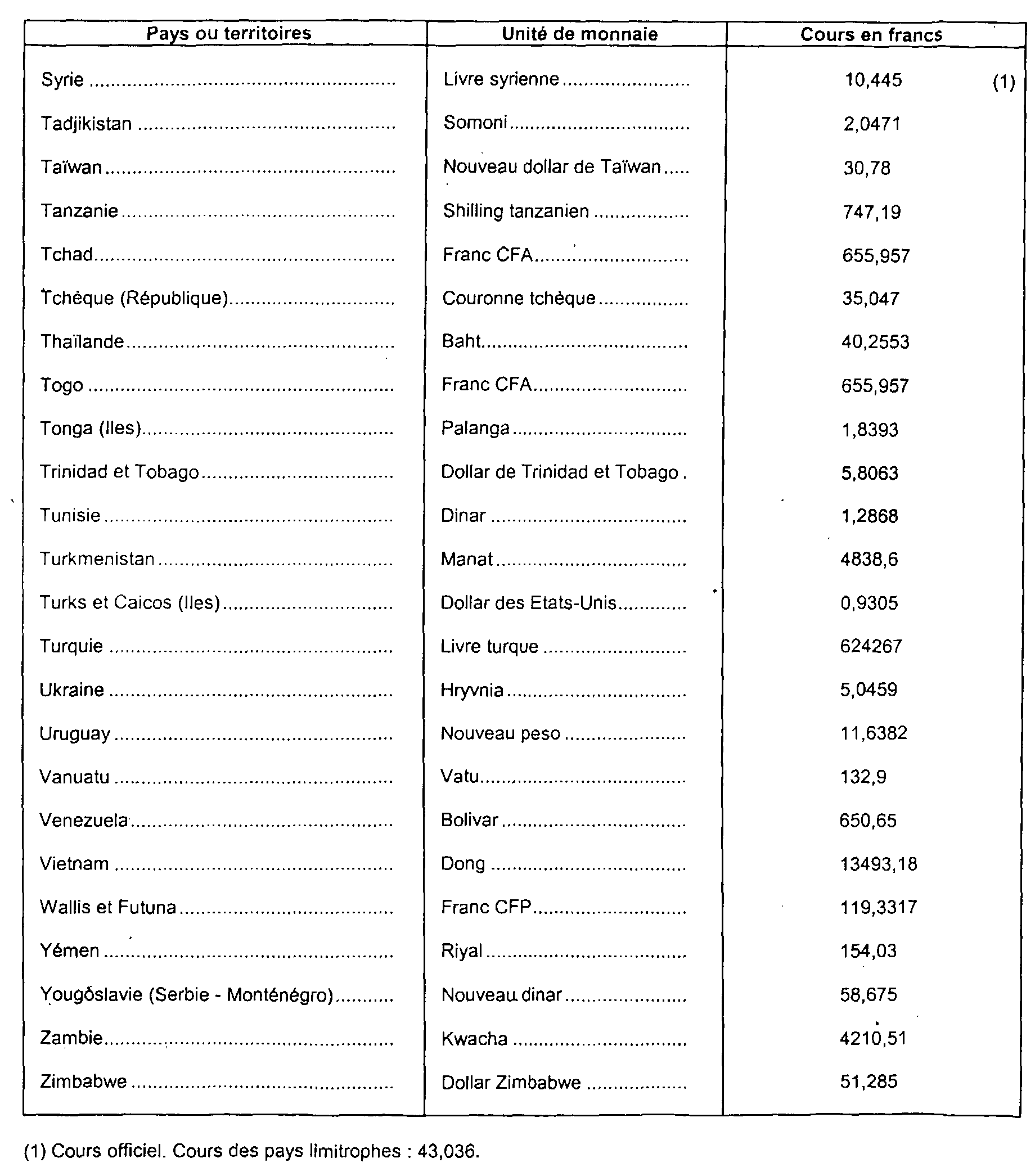

50 Pour l'évaluation des avoirs et dettes en devises autres que le franc métropolitain en vue de l'établissement de l'impôt sur le revenu et de l'impôt sur les sociétés, les tableaux ci-après font apparaître en francs métropolitains, au 31 décembre de chacune des plus récentes années closes, le cours de change des monnaies ainsi que la valeur des monnaies des départements et territoires d'outre-mer.

51 Dans le cas, vraisemblablement exceptionnel, où la connaissance de la valeur de monnaies ne figurant pas dans ces tableaux (soit parce qu'elles sont particulièrement dépréciées, soit parce qu'elles ne sont utilisées, en fait, que dans les transactions intérieures des pays d'émission) apparaîtrait nécessaire au service, il y aurait lieu d'en demander une estimation approchée au service de la Législation fiscale sous le timbre de la sous-direction B (bureau B-I).

a. Cours des changes au 31 décembre 1993.

b. Cours des changes au 31 décembre 1994

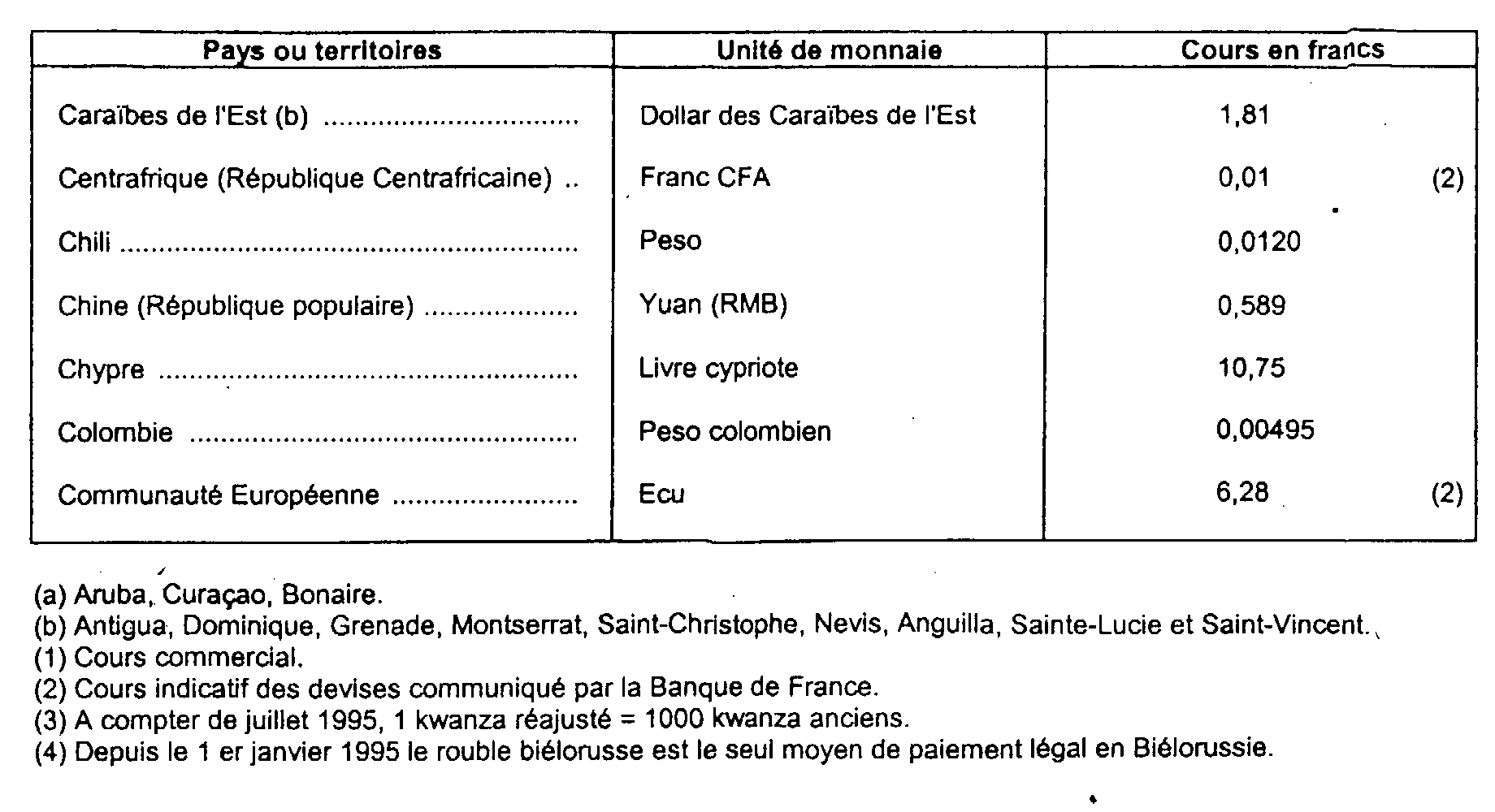

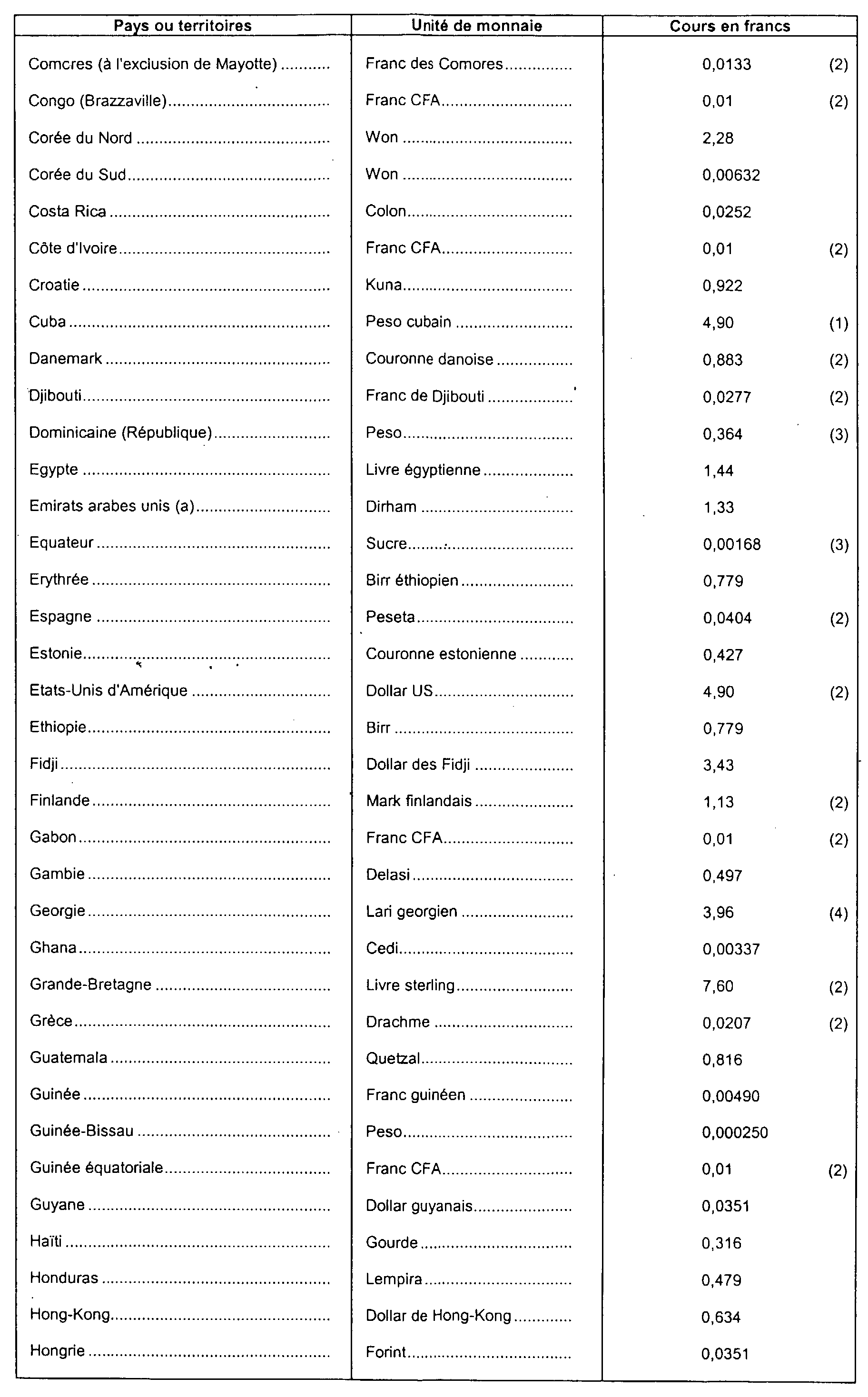

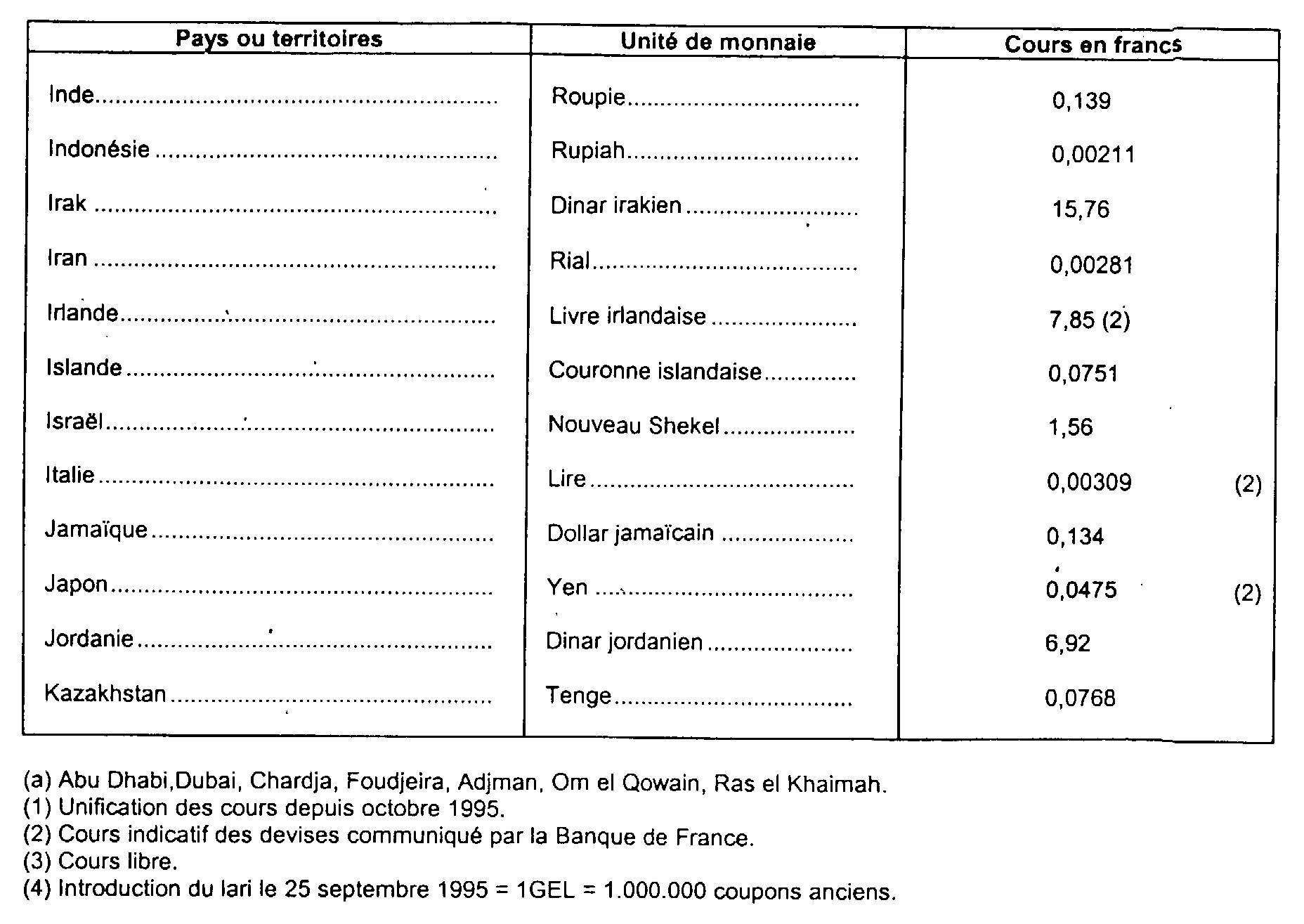

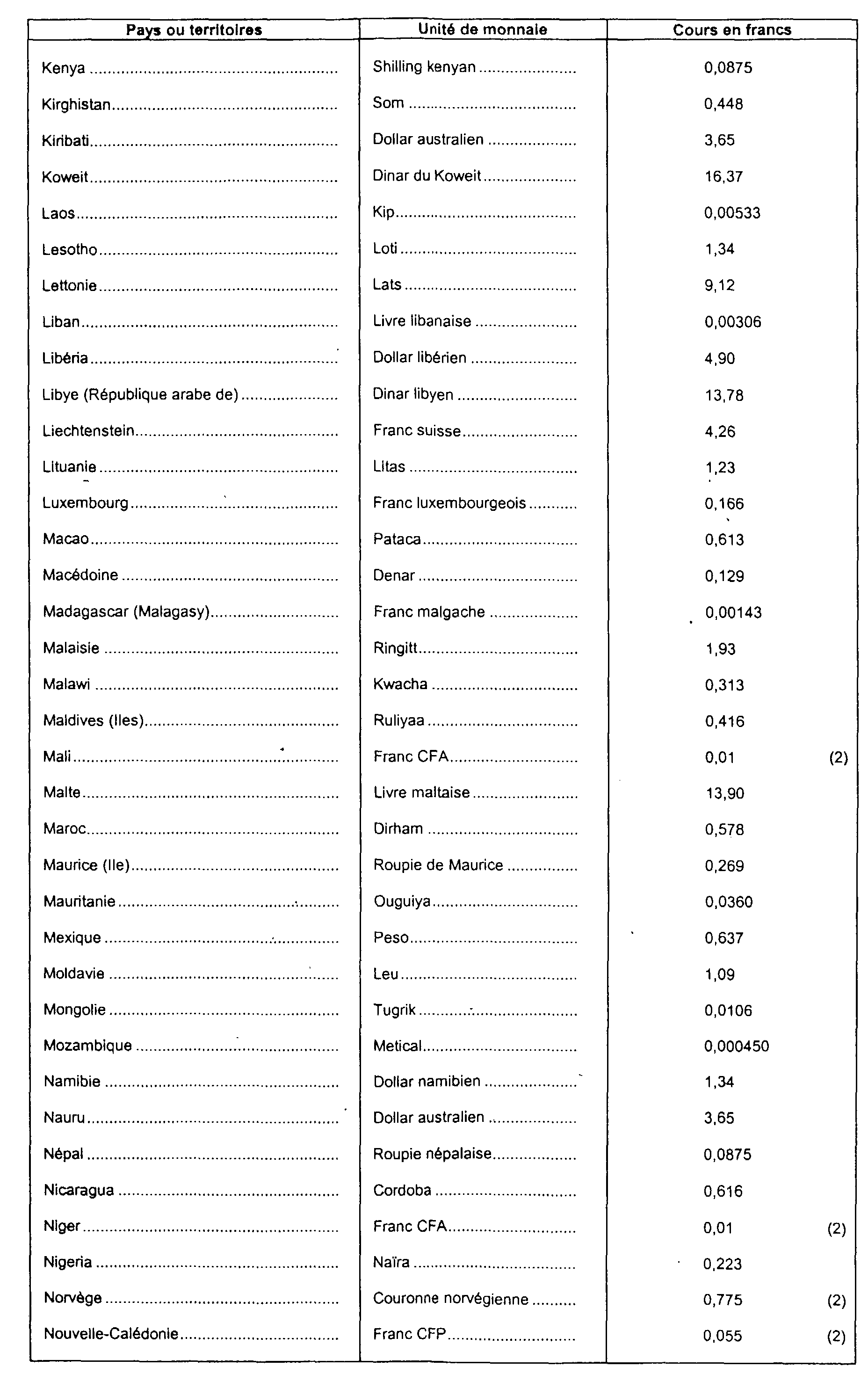

c. Cours des changes au 31 décembre 1995

d. Cours des changes au 31 décembre 1996

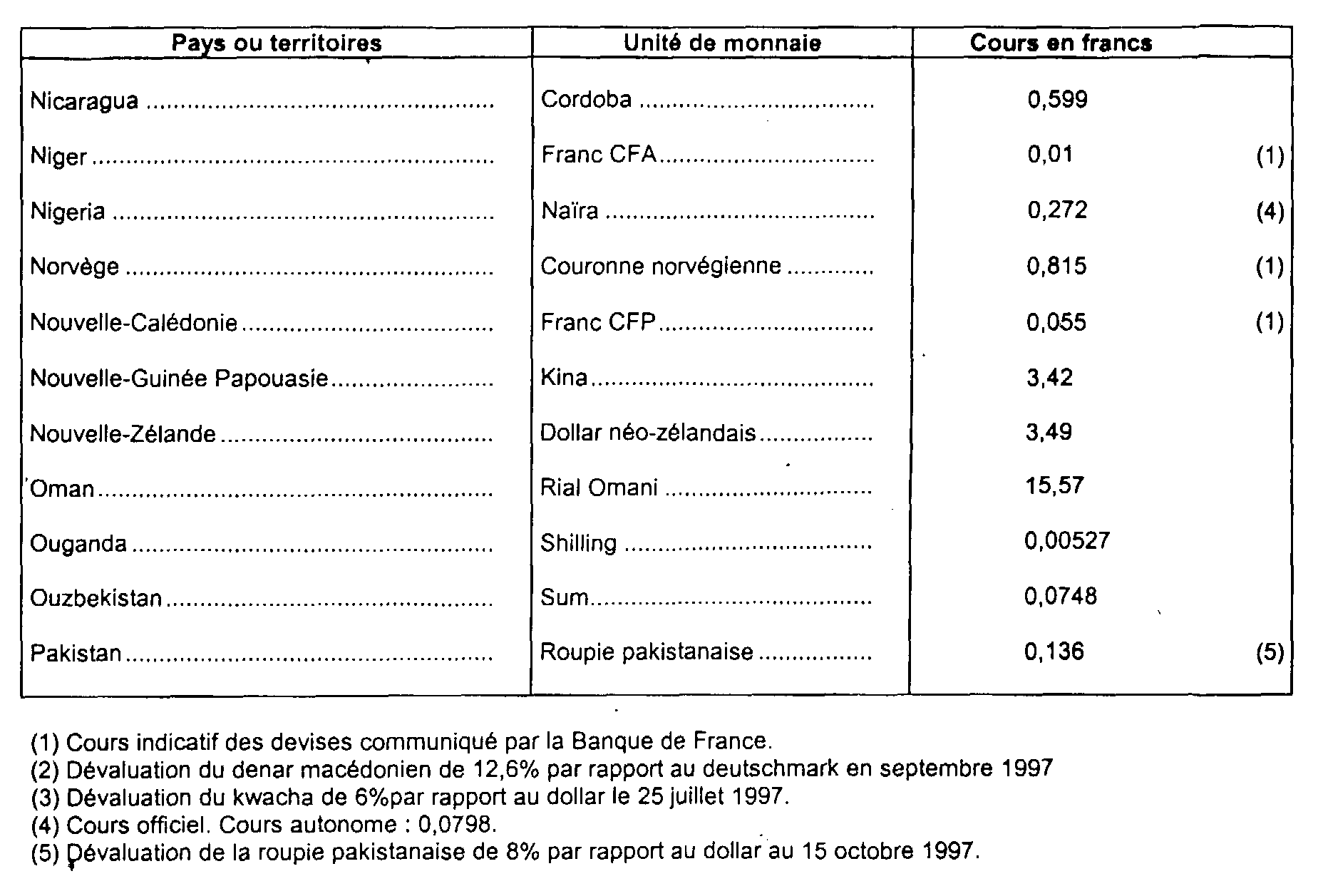

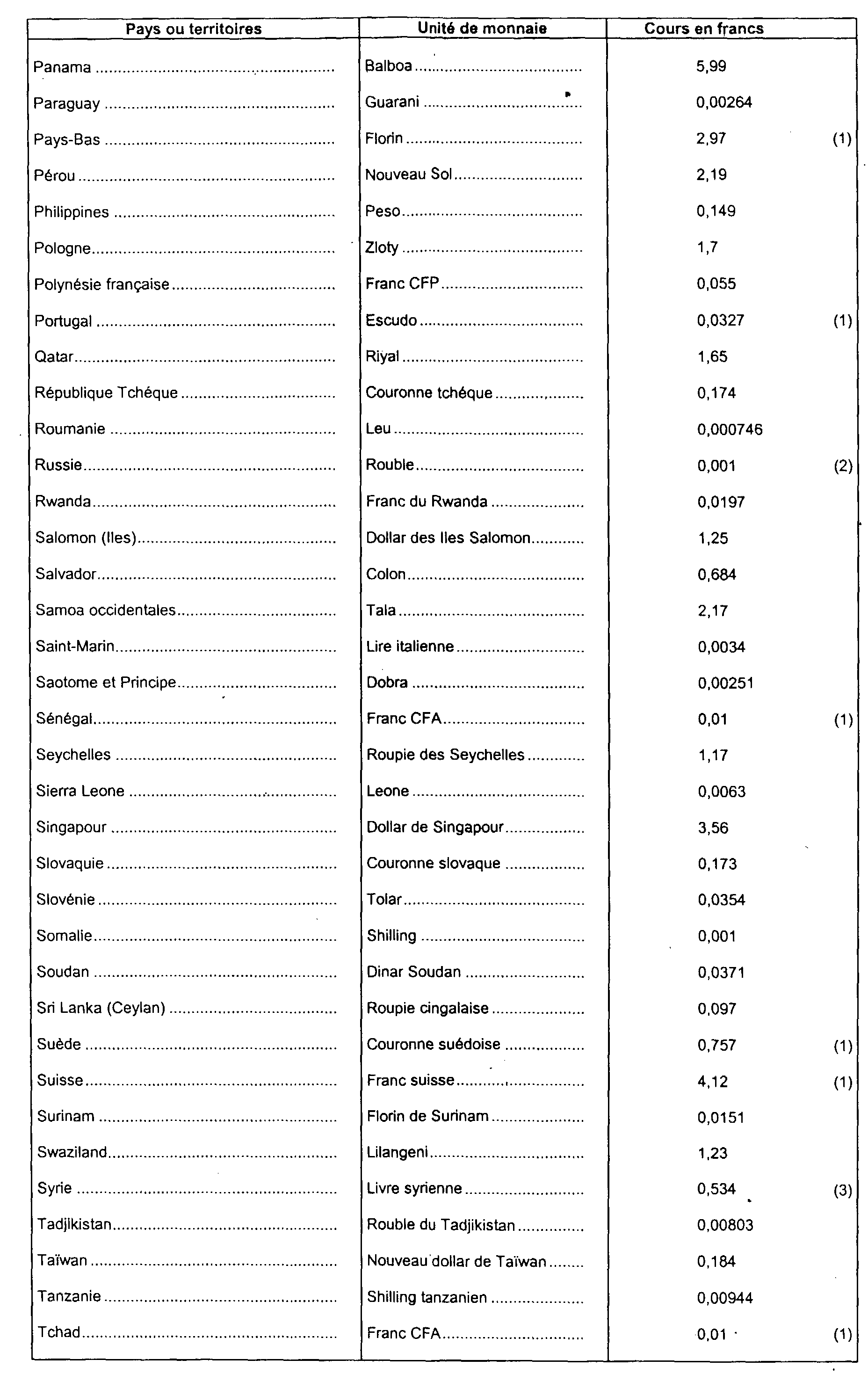

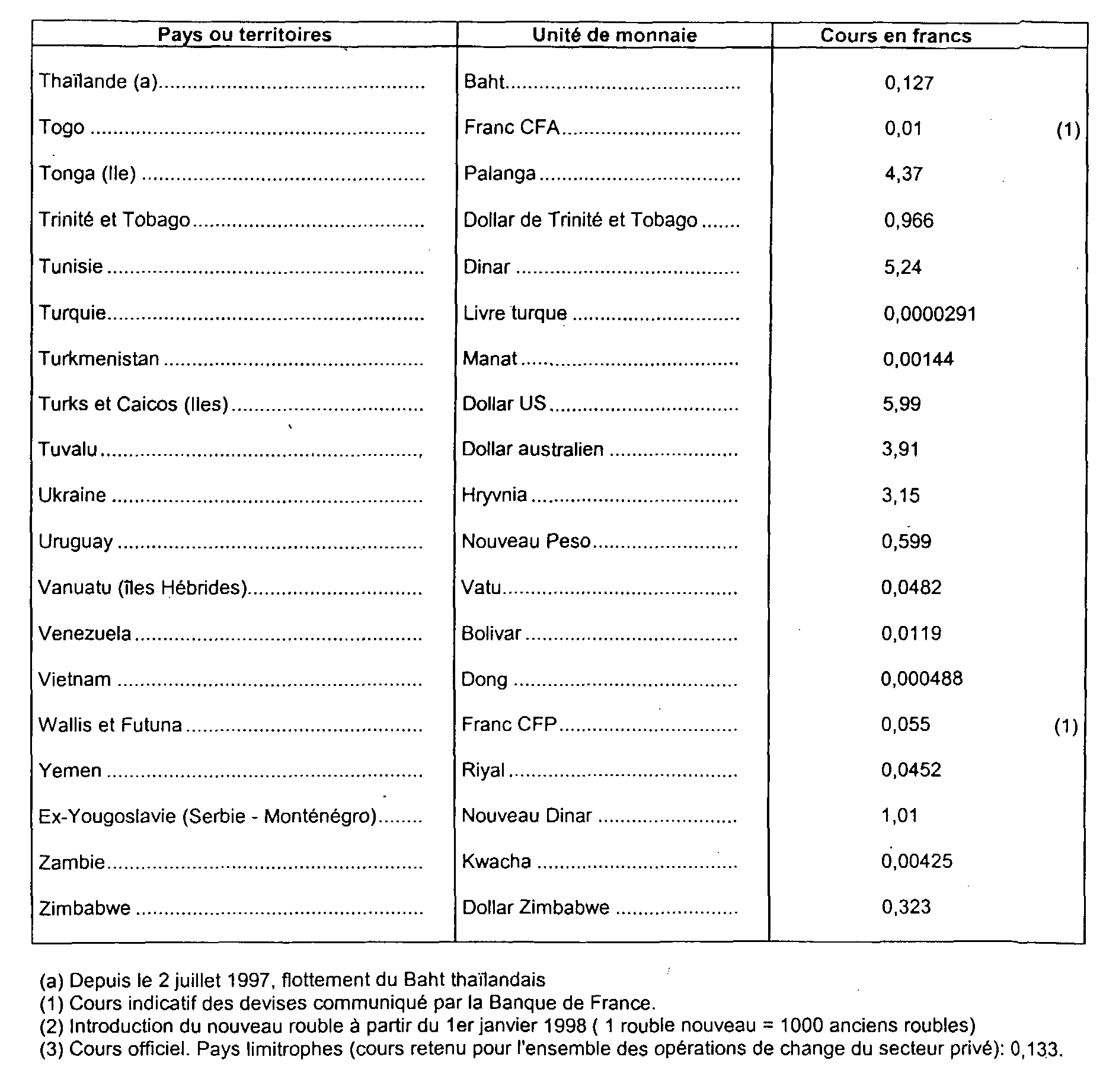

e. Cours des changes au 31 décembre 1997

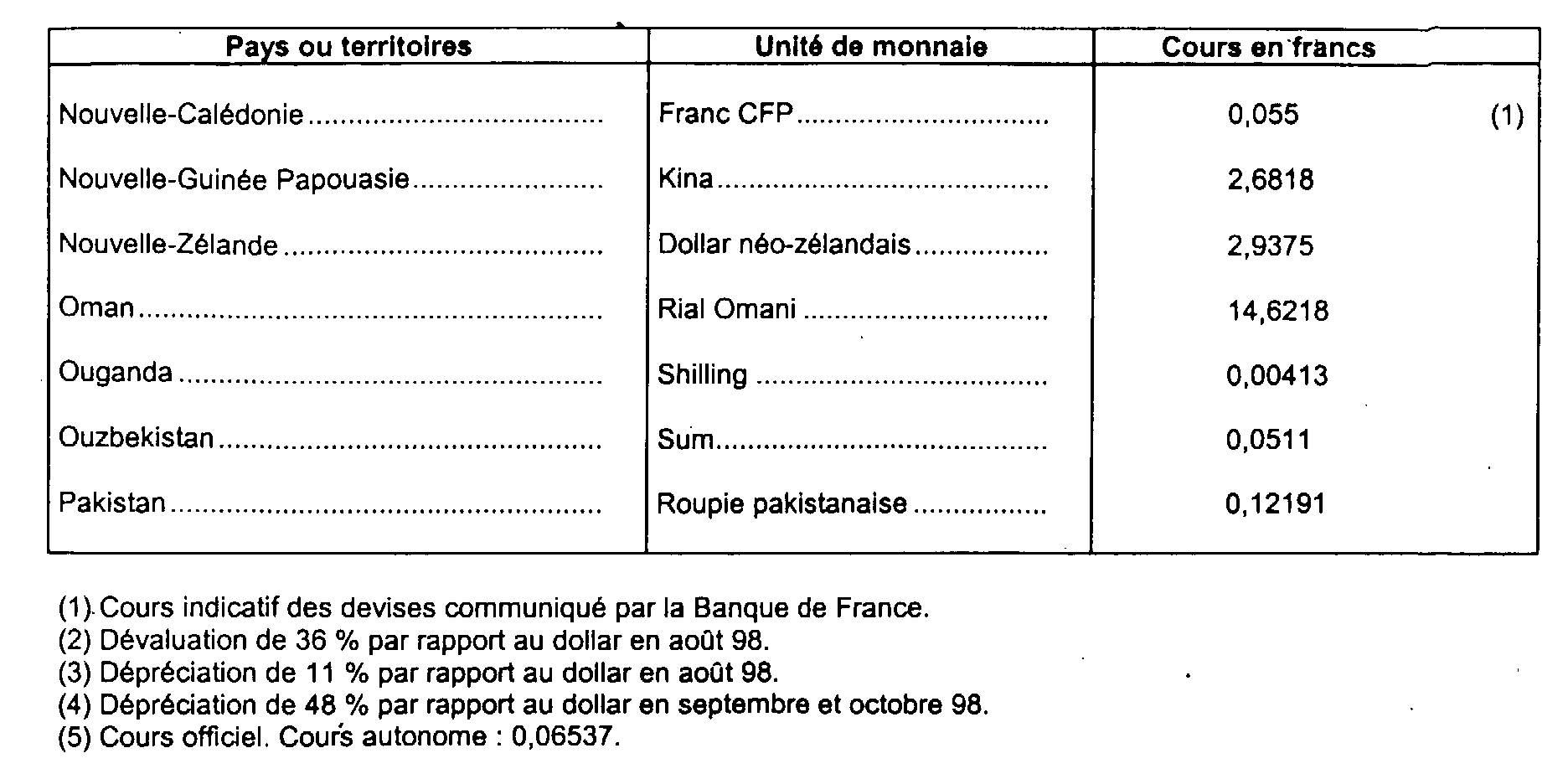

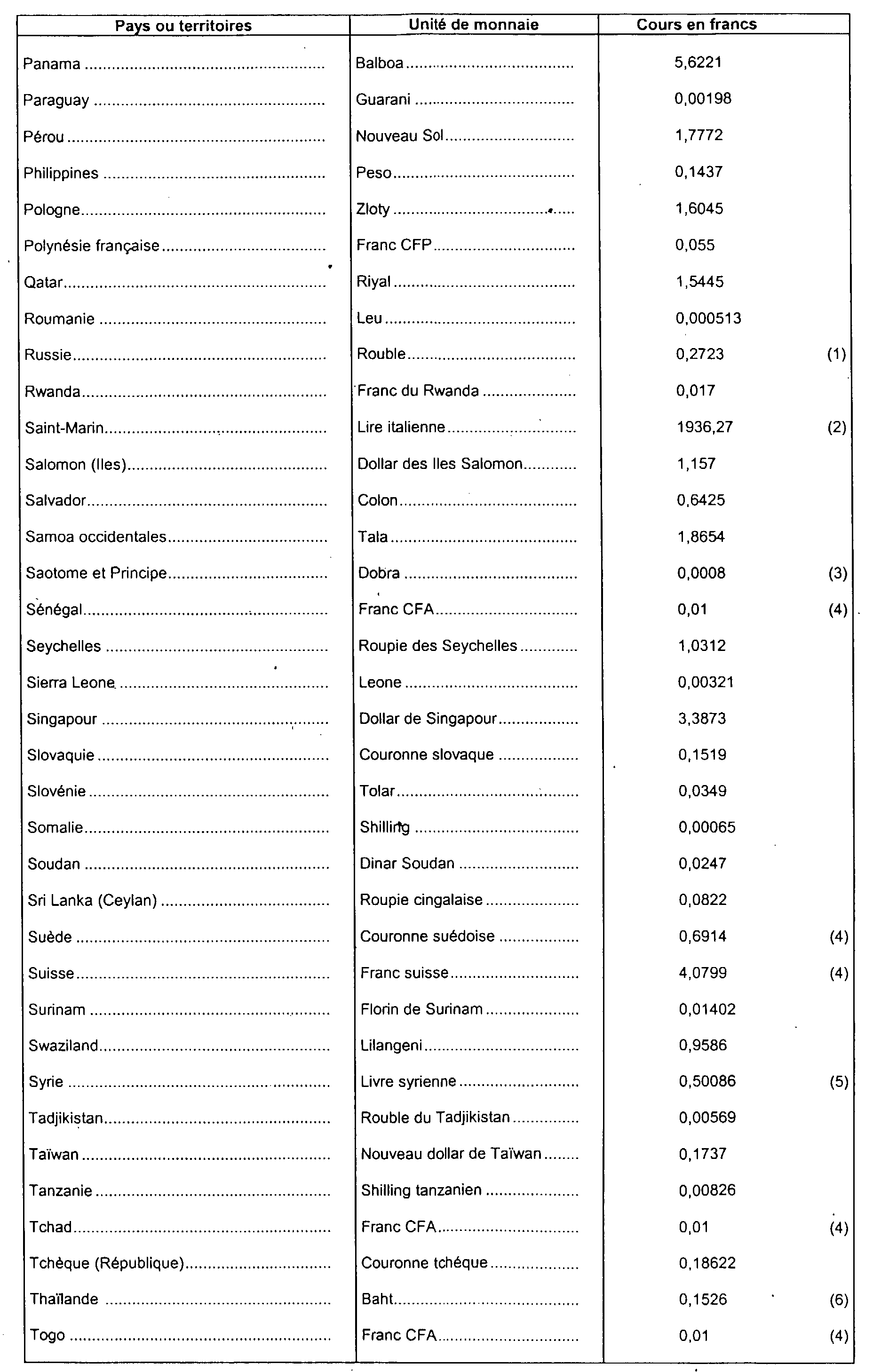

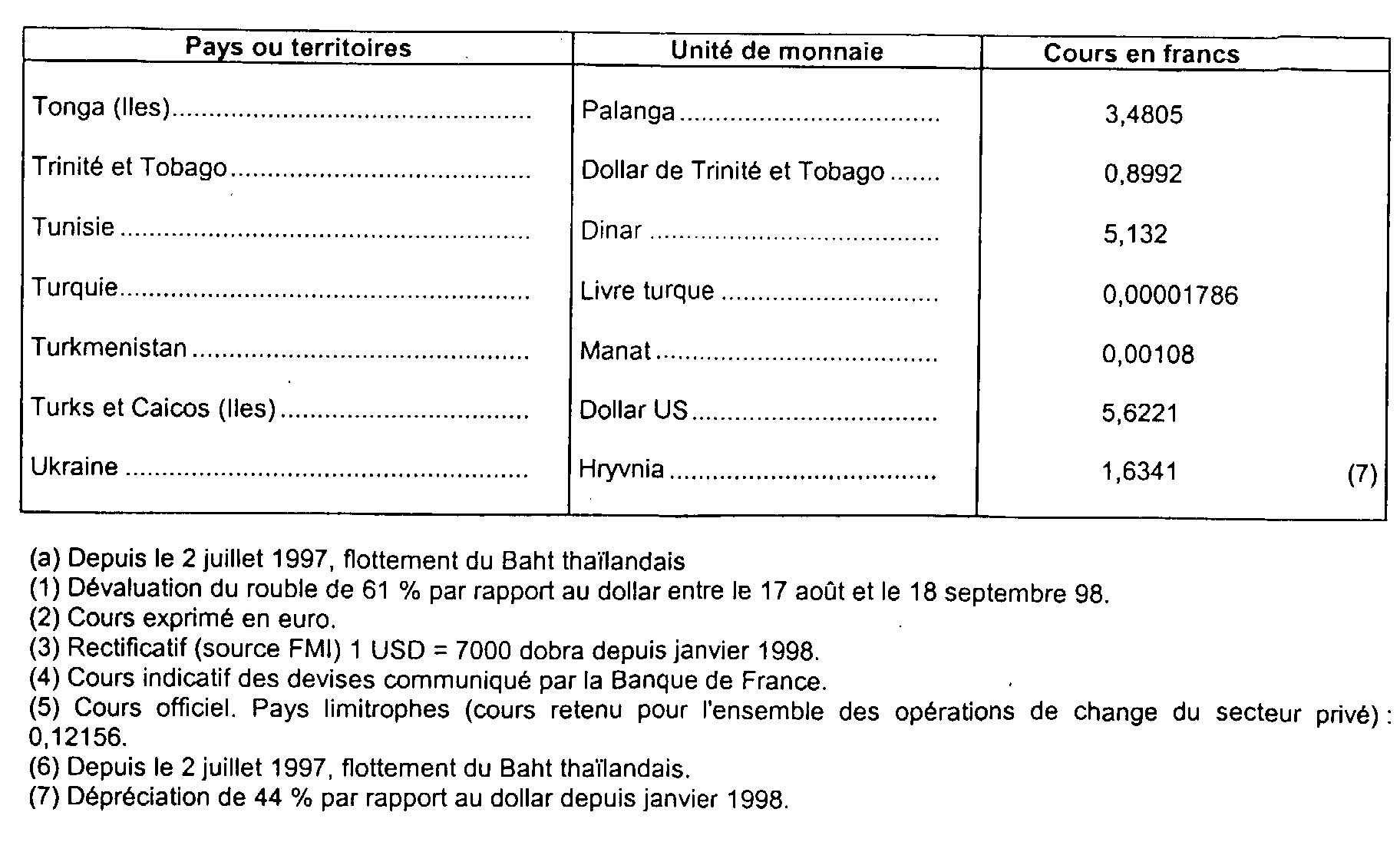

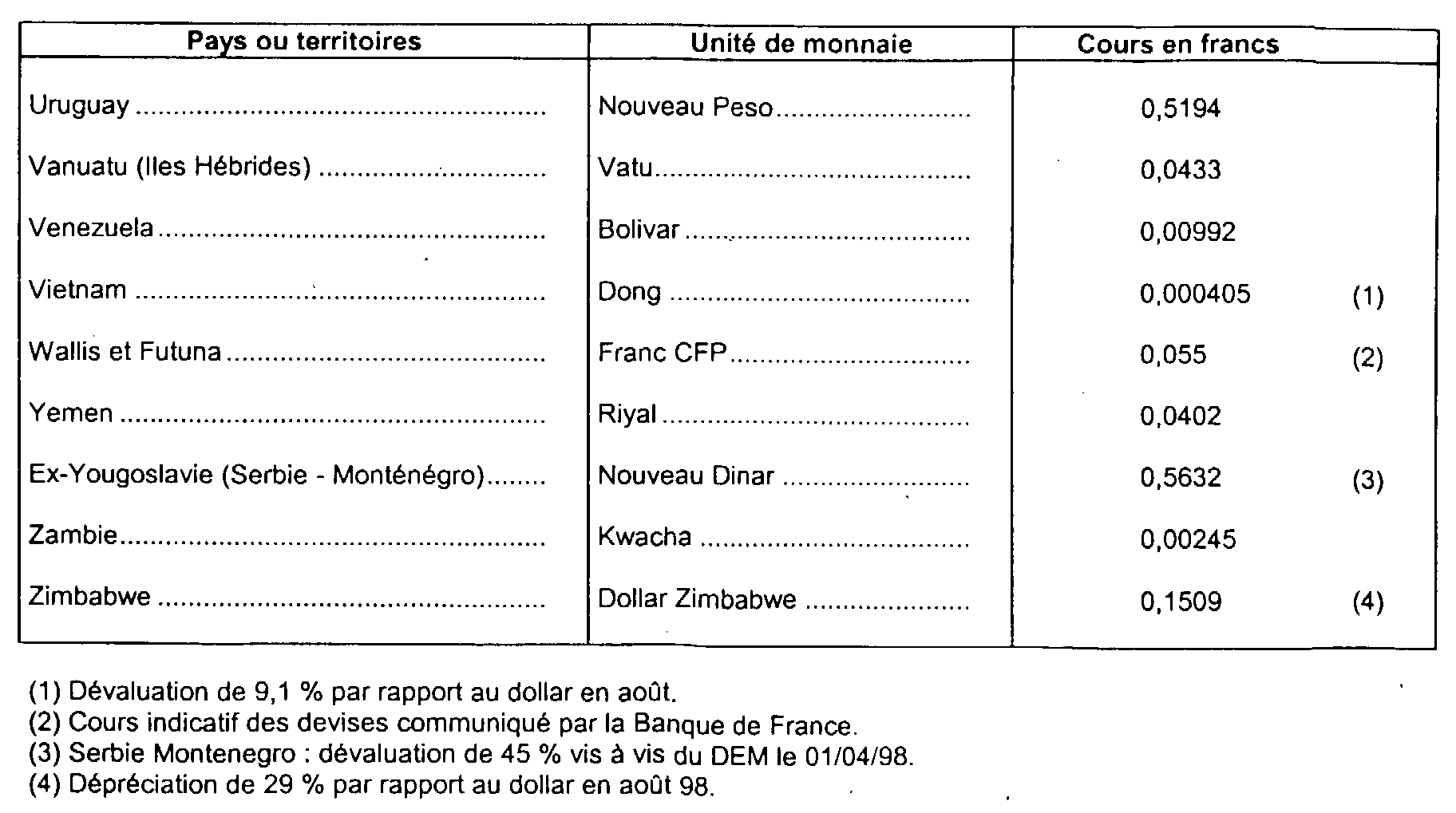

f. Cours de changes au 31 décembre 1998

g. Cours des changes au 31 décembre 1999

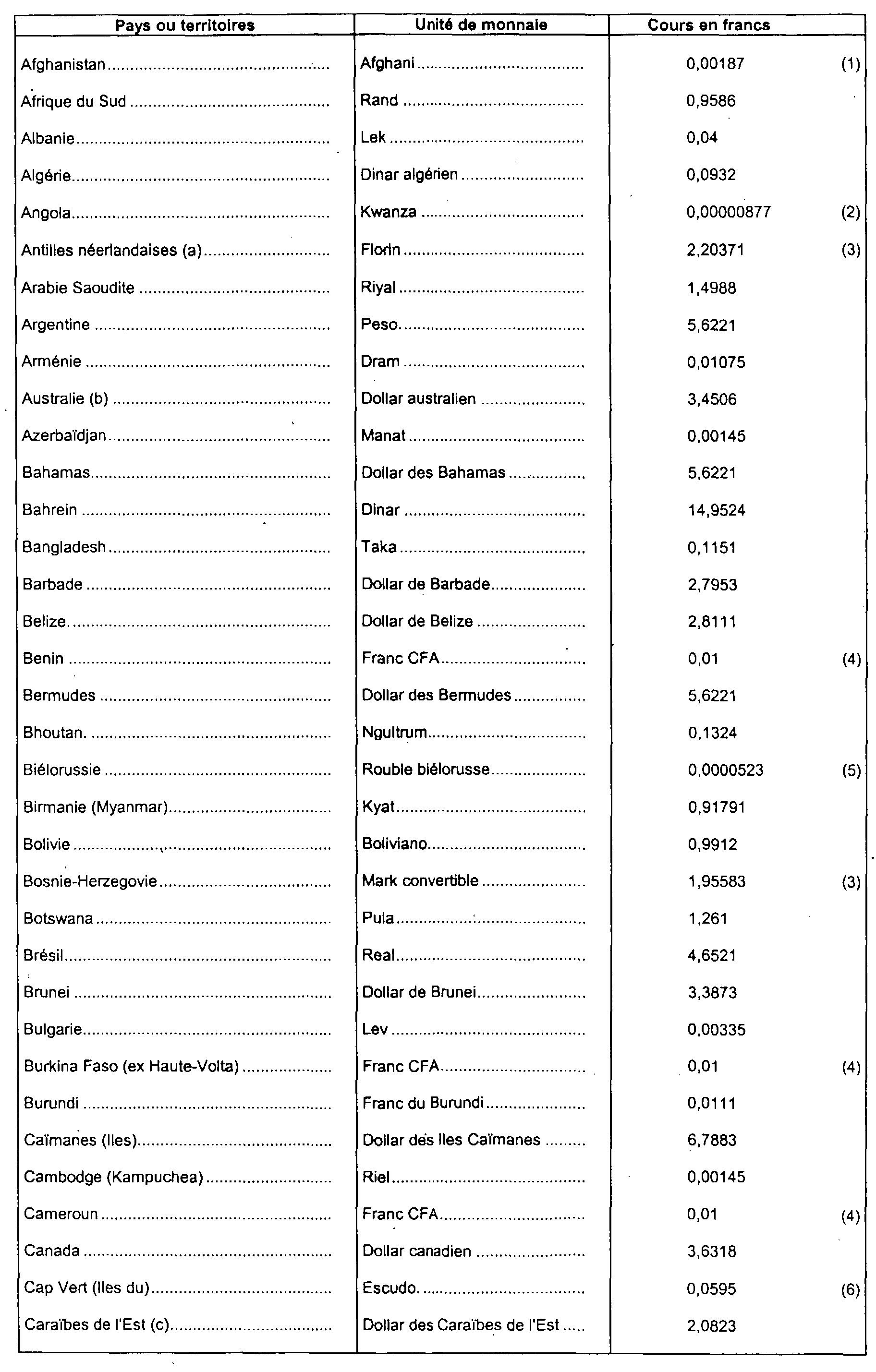

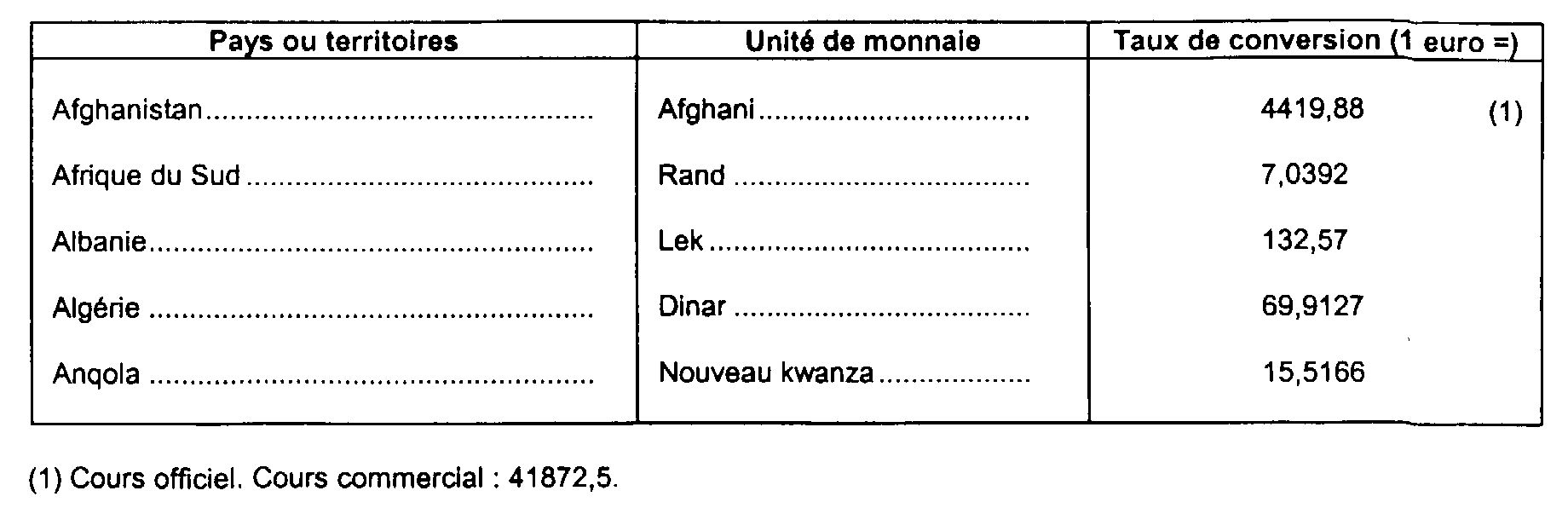

h. Cours des changes au 31 décembre 2000

1 L'article 97-IV de la loi n° 96-597 du 2 juillet 1996 de modernisation des activités financières a toutefois prévu que les maisons de titres, doivent opter avant le 1er janvier 1998 pour le statut d'entreprises d'investissement ou pour celui d'établissement de crédit. Pour la détermination du résultat imposable des exercices ouverts à compter du 1er janvier 1998, et en application de l'article 37 de la loi de la loi n° 98-546 du 12 juillet 1998, les établissements concernés par la règle d'évaluation prévue au deuxième alinéa de l'article 38-4 sont les établissements de crédit et les entreprises d'investissement (cf. n° 48 ).