B.O.I. N° 34 du 21 FEVRIER 2005

TITRE 4 :

ENTRÉE EN VIGUEUR

103.L'ensemble de ces dispositions sont applicables à compter de l'imposition des revenus de l'année 2004.

La Directrice de la législation fiscale

Marie-Christine LEPETIT

•

ANNEXE I Exemples de calcul du montant déductible des cotisations d'épargne retraite

I. Cas de contribuables salariés

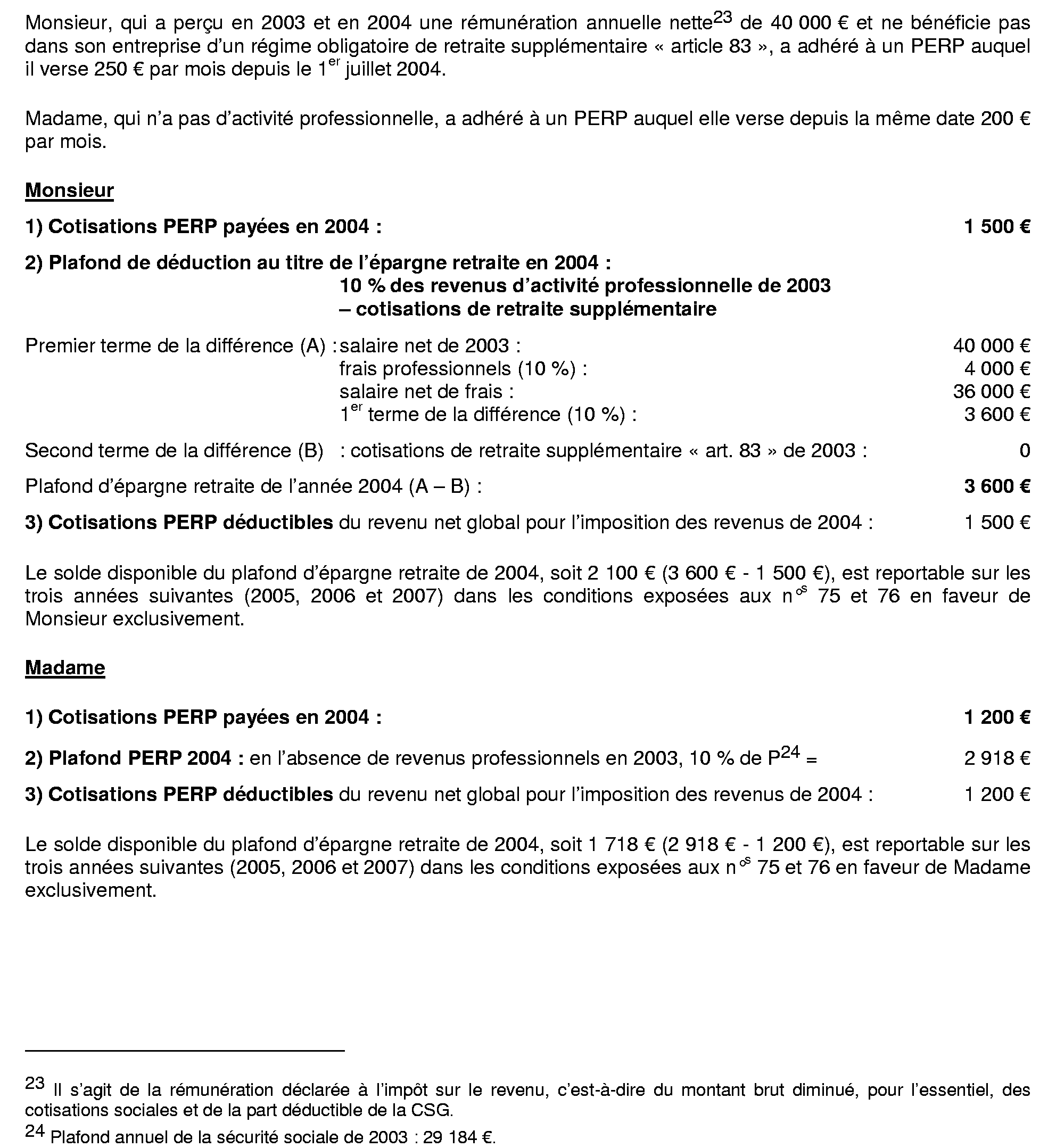

Exemple 1 : Situation d'un couple marié dont l'un des conjoints ne dispose pas de revenus professionnels

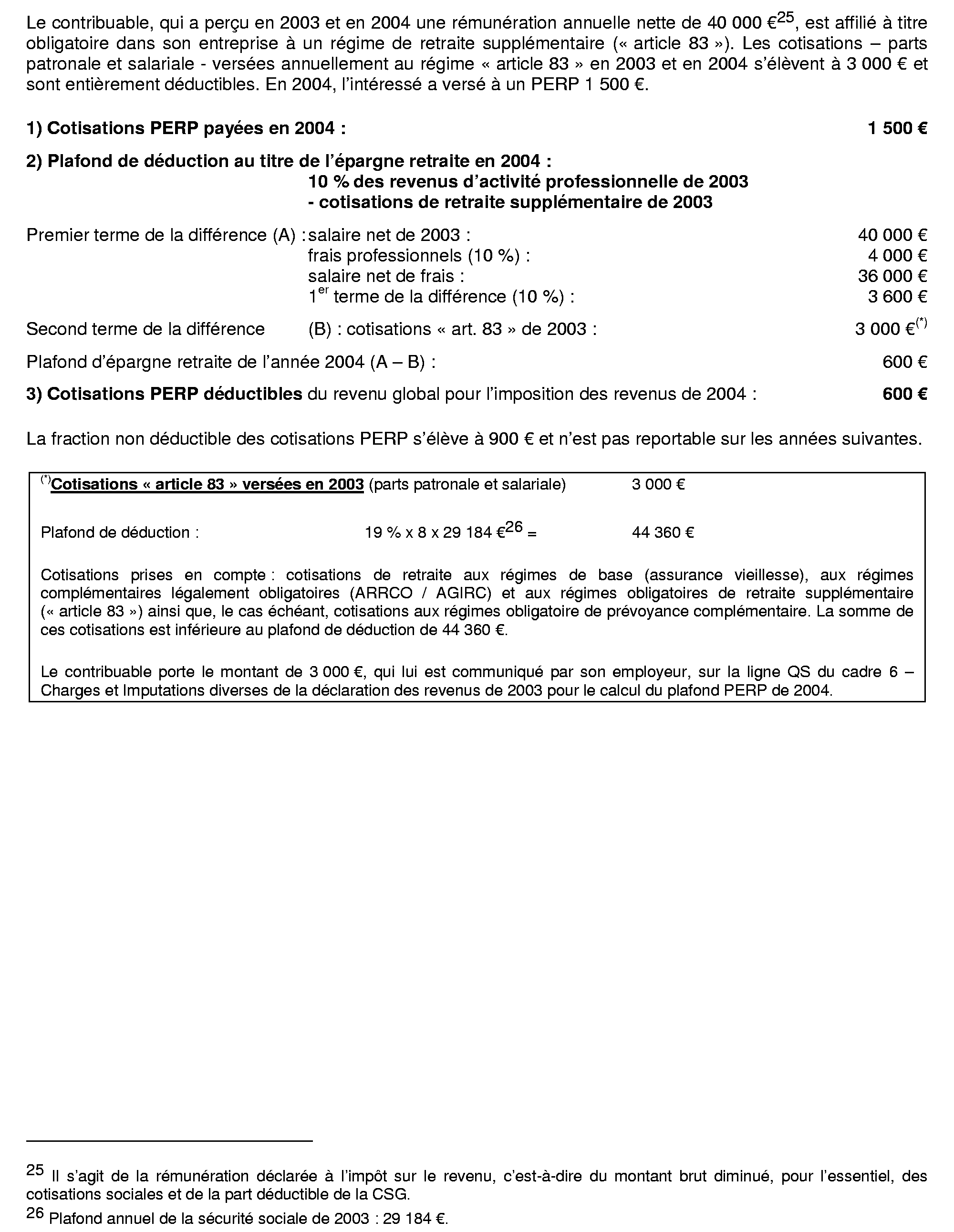

Exemple 2 : Situation d'un contribuable célibataire bénéficiant dans son entreprise d'un régime de retraite supplémentaire « article 83 »

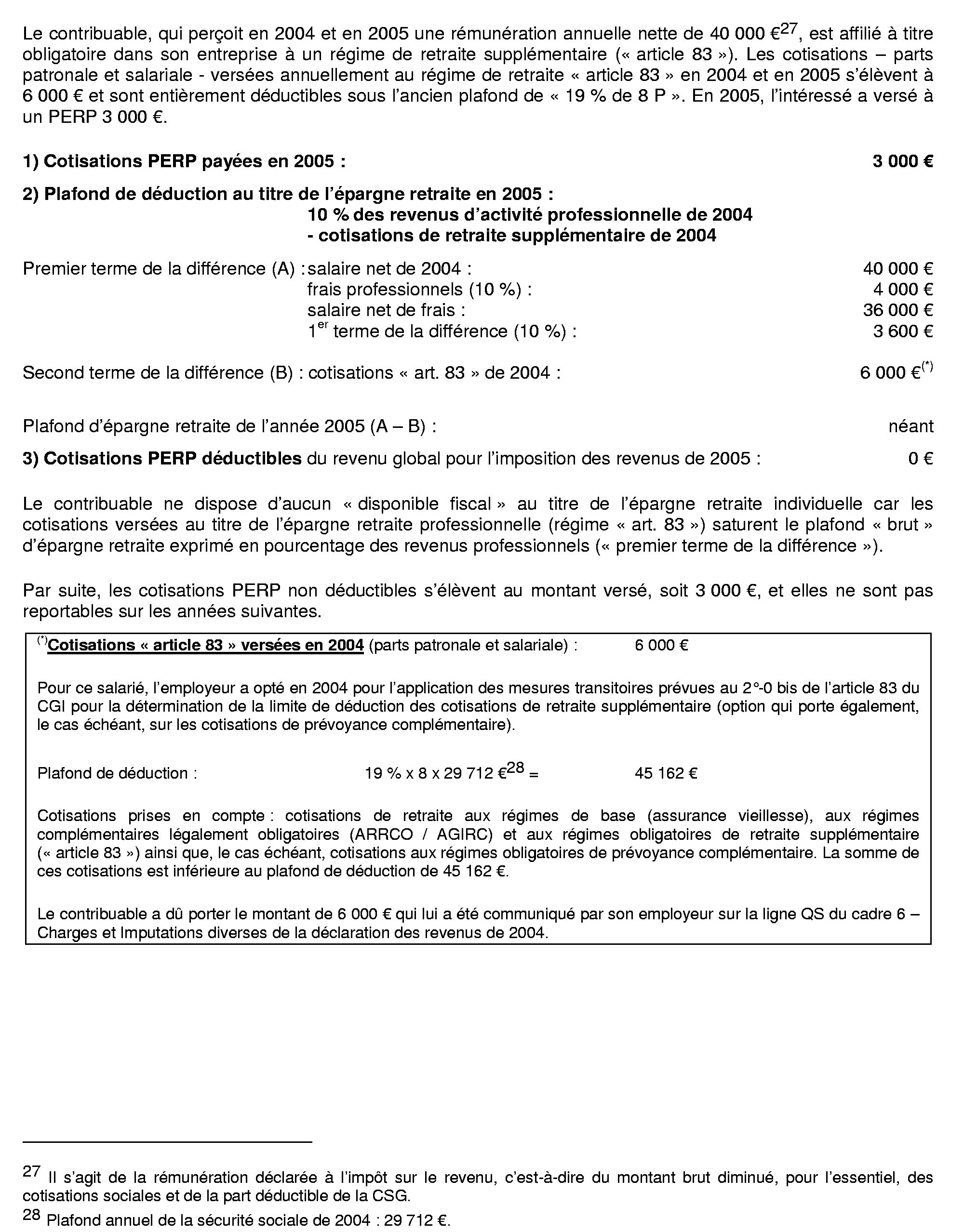

Exemple 3 : Situation d'un contribuable célibataire bénéficiant dans son entreprise d'un régime de retraite supplémentaire « article 83 » pour lequel l'employeur fait application des mesures transitoires prévues au 2°-0 bis du même article

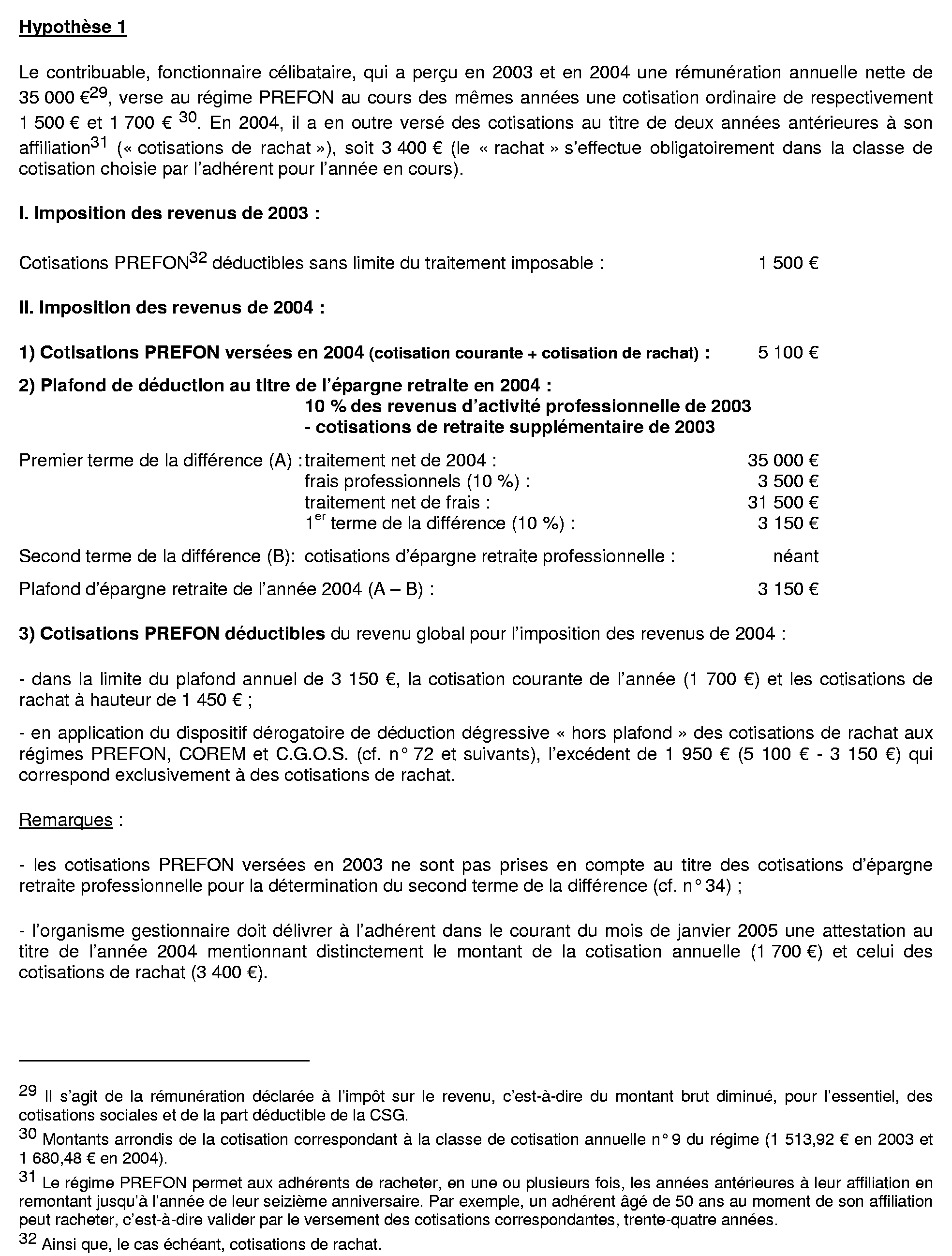

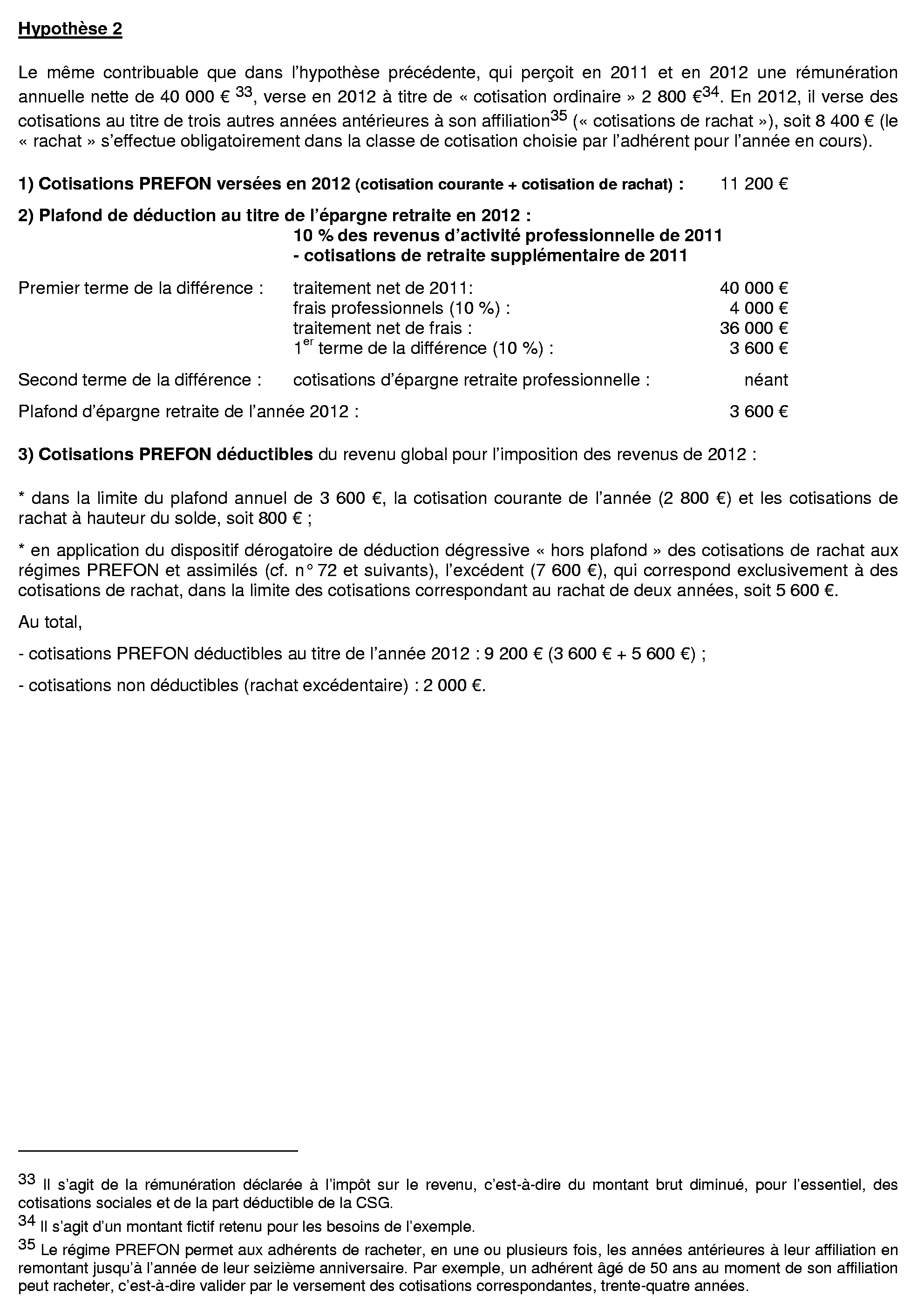

Exemple 4 : Situation d'un contribuable célibataire affilié au régime PREFON versant en 2004 des cotisations au titre du rachat d'années antérieures à son affiliation

II. Cas de contribuables exerçant une activité non salariée

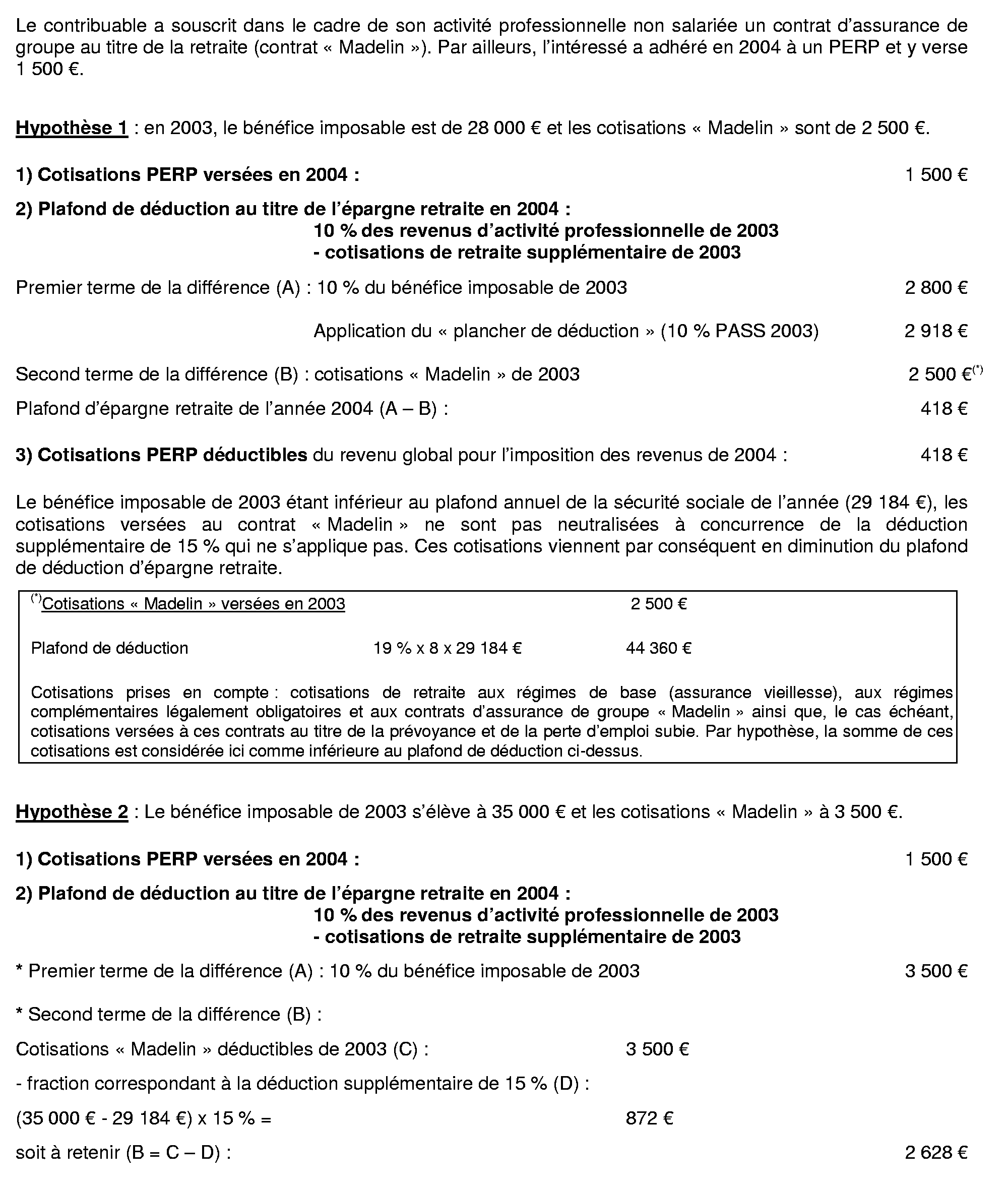

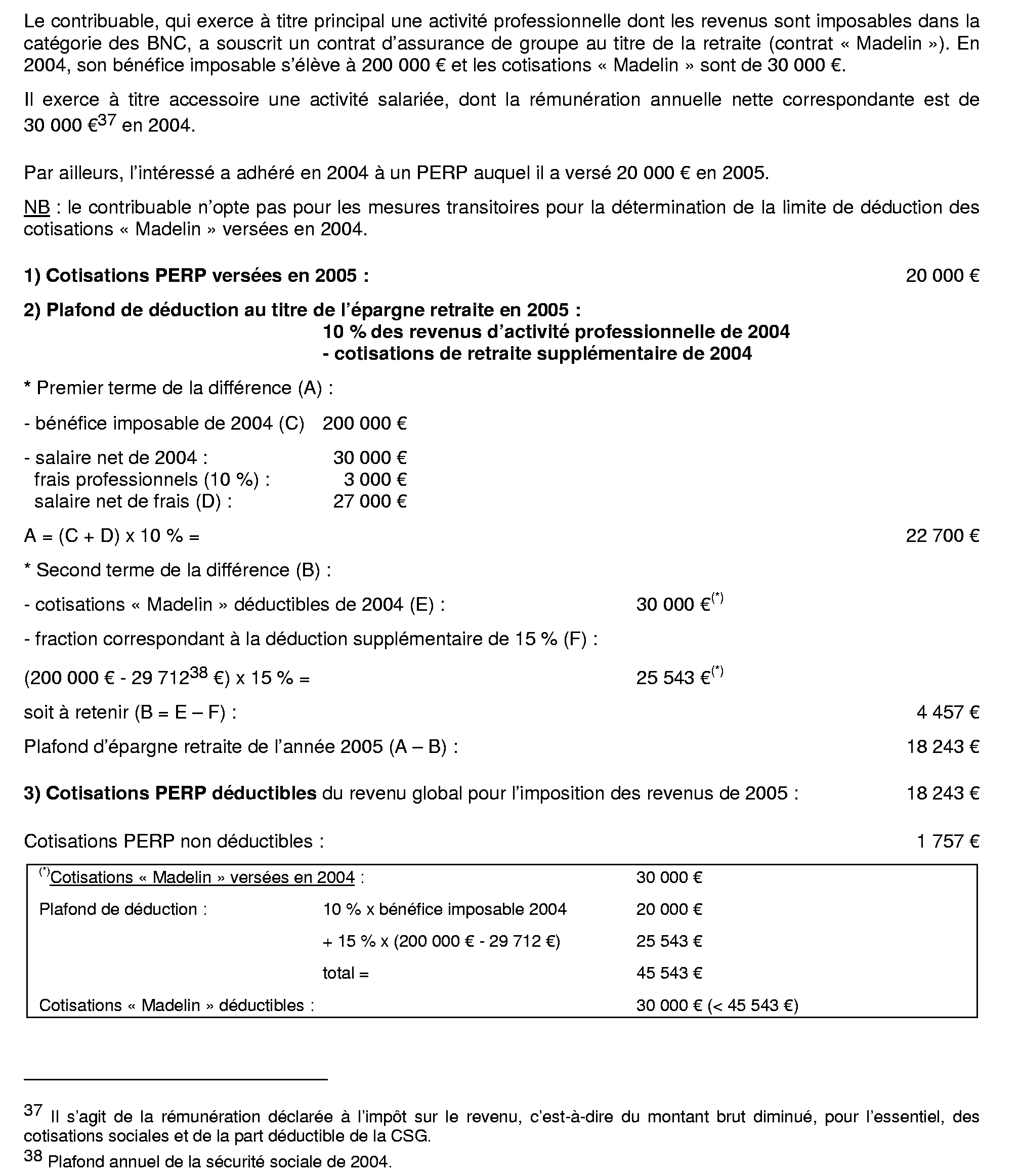

Exemple 5 : Situation d'un contribuable ayant souscrit dans le cadre de l'exercice de son activité non salariée un contrat « Madelin » au titre de la retraite. Calcul du plafond d'épargne retraite avec neutralisation de la déduction supplémentaire de 15 % (cf. n° 65 et suivants )

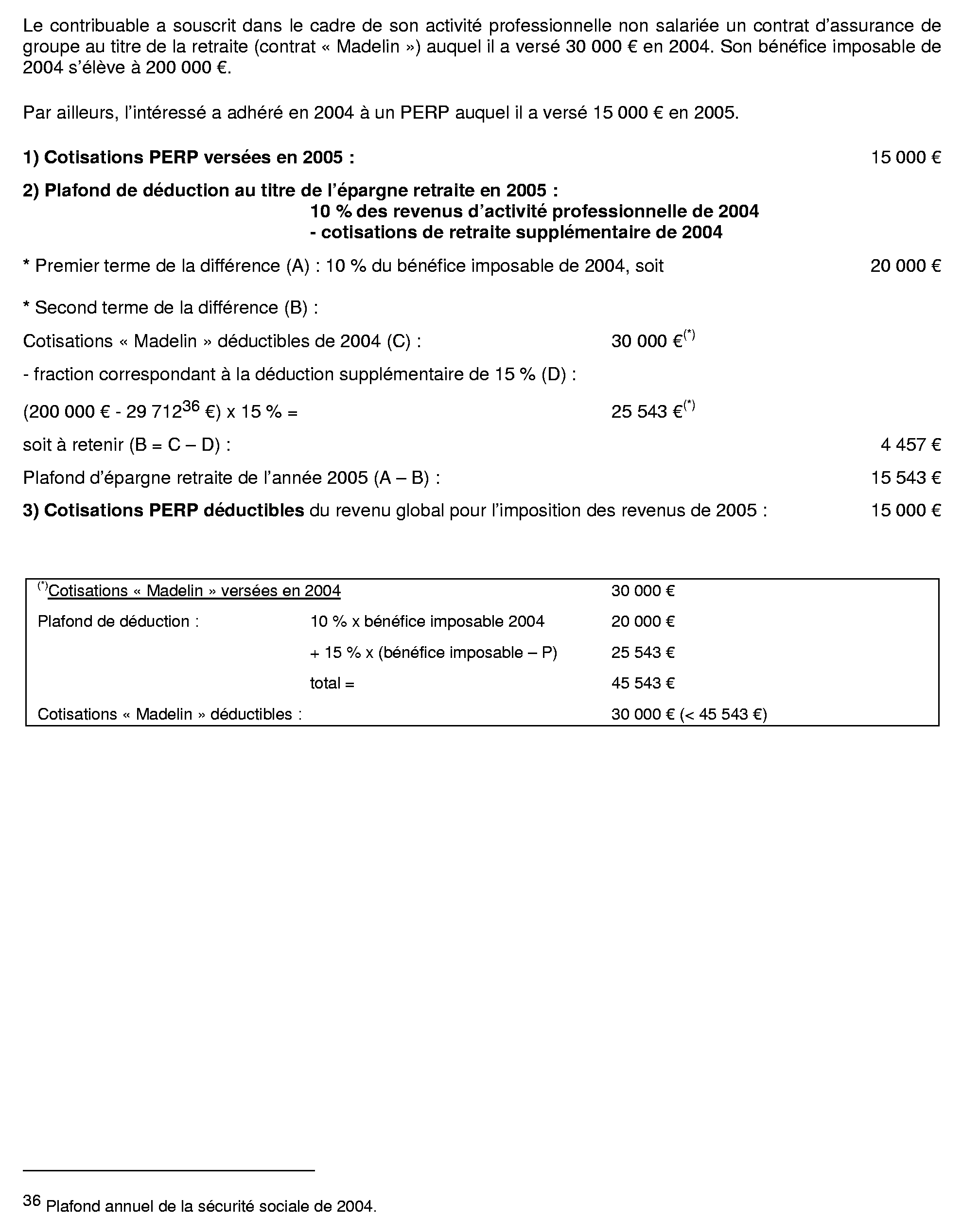

Exemple 6 : Situation d'un contribuable ayant souscrit dans le cadre de l' exercice de son activité non salariée un contrat « Madelin » au titre de la retraite. Calcul du plafond d'épargne retraite avec neutralisation de la déduction supplémentaire de 15 % dans le cadre des nouveaux plafonds catégoriels de déduction (cf. n° 65 et suivants )

III. Revenus professionnels mixtes

Exemple 7 : Situation d'un contribuable disposant de revenus d'activité professionnelle imposables dans la catégorie des traitements et salaires et dans celle des bénéfices non commerciaux. Calcul du plafond d'épargne retraite.

ANNEXE II

Articles 107 et 108 de la loi portant réforme des retraites (n° 2003-775 du 21 août 2003)

Remarque liminaire : le décret n° 2004-346 du 21 avril 2004 38 a substitué dans l'ensemble des dispositions législatives applicables, notamment à l'article 108 de la loi portant réforme des retraites et aux articles 158 et 163 quatervicies du CGI, les dénominations de « plan d'épargne retraite populaire » (PERP) et de « groupement d'épargne retraite populaire » (GERP) à celles respectivement de « plan d'épargne individuelle pour la retraite » (PEIR) et de « groupement d'épargne individuelle pour la retraite » (GEIR).

Article 107

En complément des régimes de retraite obligatoires par répartition, toute personne a accès, à titre privé ou dans le cadre de son activité professionnelle, à un ou plusieurs produits d'épargne réservés à la retraite, dans des conditions de sécurité financière et d'égalité devant l'impôt.

Article 108

I. - Le plan d'épargne individuelle pour la retraite a pour objet l'acquisition et la jouissance de droits viagers personnels payables à l'adhérent à compter de la date de liquidation de sa pension dans un régime obligatoire d'assurance vieillesse ou à l'âge fixé en application de l'article L. 351-1 du code de la sécurité sociale soit par l'acquisition d'une rente viagère différée, soit par la constitution d'une épargne qui sera obligatoirement convertie en rente viagère, soit dans le cadre d'une opération régie par l'article L. 441-1 du code des assurances, par l'article L. 932-24 du code de la sécurité sociale ou par l'article L. 222-1 du code de la mutualité.

Le plan d'épargne individuelle pour la retraite est un contrat d'assurance souscrit auprès d'une entreprise relevant du code des assurances, d'une institution de prévoyance régie par le titre III du livre IX du code de la sécurité sociale ou le livre VII du code rural ou d'un organisme mutualiste relevant du livre II du code de la mutualité, par un groupement d'épargne individuelle pour la retraite en vue de l'adhésion de ses membres.

Le contrat peut prévoir des garanties complémentaires en cas de décès de l'adhérent avant ou après la date de mise en service de la rente viagère acquise dans le cadre du plan. Les prestations servies au titre de ces garanties consistent en une rente viagère versée à un bénéficiaire expressément désigné par l'adhérent ou à défaut à son conjoint, ou en une rente temporaire d'éducation versée à des enfants mineurs. Ces garanties complémentaires ne peuvent avoir pour effet de transmettre des droits qui excéderaient ceux auxquels l'adhérent aurait pu prétendre en cas de vie. Le contrat peut également prévoir, en cas d'invalidité de l'adhérent survenue après son adhésion, le versement d'une rente d'invalidité à son bénéfice exclusif, sans que cette prestation puisse avoir pour effet de lui ouvrir des droits qui excéderaient ceux auxquels il aurait pu prétendre sans invalidité.

Les participants du plan sont les adhérents du plan et, en cas de décès, les éventuels bénéficiaires des garanties complémentaires visées à l'alinéa précédent.

Un plan d'épargne individuelle pour la retraite ne peut être conclu que si le nombre des adhérents est supérieur à un seuil fixé par un arrêté conjoint du ministre chargé de l'économie, du ministre chargé de la sécurité sociale et du ministre chargé de la mutualité.

Les règles propres aux formes juridiques sous lesquelles sont constitués le plan d'épargne individuelle pour la retraite, le groupement d'épargne individuelle pour la retraite et l'organisme d'assurance gestionnaire du plan s'appliquent sous réserve des dispositions du présent article.

II. - Il est institué, pour chaque plan, un comité de surveillance chargé de veiller à la bonne exécution du contrat par l'organisme d'assurance et à la représentation des intérêts des participants du plan, selon des modalités définies par décret en Conseil d'Etat.

Le comité de surveillance est composé, pour plus de la moitié, de membres ne détenant ou n'ayant détenu au cours des deux années précédant leur désignation aucun intérêt ni aucun mandat dans l'organisme d'assurance gestionnaire du plan ou dans l'une des sociétés ou l'un des organismes du même groupe au sens de l'article L. 345-2 du code des assurances, de l'article L. 931-34 du code de la sécurité sociale ou de l'article L. 212-7 du code de la mutualité, et ne recevant ou n'ayant reçu au cours de la même période aucune rétribution de la part de ces mêmes organismes ou sociétés, parmi lesquels sont désignés son président ainsi qu'un membre chargé de l'examen des comptes du plan, un membre chargé des nominations et des rémunérations et un membre chargé des orientations de gestion du plan. Le comité de surveillance établit un rapport annuel sur la gestion et la surveillance du plan qui comporte notamment un avis sur les comptes annuels du plan, son équilibre actuariel, son administration et les orientations de gestion mises en oeuvre sous la responsabilité de l'organisme d'assurance gestionnaire du plan.

Le comité de surveillance peut demander, à tout moment, aux commissaires aux comptes et à la direction de l'organisme d'assurance gestionnaire du plan tout renseignement sur la situation financière et l'équilibre actuariel de ce même plan. Les commissaires aux comptes sont alors déliés, à son égard, de l'obligation de secret professionnel.

Le comité de surveillance diligente les expertises nécessaires à sa mission et peut à cette fin mandater un expert indépendant pour effectuer tout contrôle sur pièces et sur place de la gestion administrative, technique et financière du plan.

L'organisme d'assurance gestionnaire du plan informe chaque année le comité de surveillance du montant affecté à la participation aux bénéfices techniques et financiers et le consulte sur les modalités de sa répartition entre les participants au plan.

Les membres du comité de surveillance sont tenus au secret professionnel à l'égard des informations présentant un caractère confidentiel et données comme telles par les experts et les personnes consultées dans les conditions et sous les peines prévues aux articles 226-13 et 226-14 du code pénal. Les experts et les personnes consultées par le comité de surveillance sont tenus au secret professionnel dans les mêmes conditions et sous les mêmes peines.

III. - L'organisme d'assurance gestionnaire d'un plan d'épargne individuelle pour la retraite informe chaque mois le comité de surveillance du plan et lui remet, dans les six mois qui suivent la clôture de l'exercice précédent, un rapport annuel sur l'équilibre actuariel et la gestion administrative, technique et financière du plan.

Ce rapport est transmis à la commission de contrôle instituée à l'article L. 310-12 du code des assurances accompagné de l'avis du comité de surveillance.

IV. - La gestion administrative du plan d'épargne individuelle pour la retraite, comprenant notamment la tenue des comptes enregistrant les droits des participants ainsi que l'information de chaque participant sur ses droits, est assurée sous la responsabilité de l'organisme d'assurance gestionnaire du plan.

V. - Le participant d'un plan d'épargne individuelle pour la retraite a le droit de transférer ses droits en cours de constitution. Ce transfert ne peut s'effectuer que sur un autre plan d'épargne individuelle pour la retraite. Le contrat prévoit une telle clause de transfert.

VI. - Les conditions d'exercice de la gestion financière du plan d'épargne individuelle pour la retraite par l'organisme d'assurance gestionnaire du plan, et notamment le recours à la réassurance ou à la gestion déléguée, sont déterminées par décret en Conseil d'Etat. L'organisme d'assurance gestionnaire du plan exerce les droits de vote dans le seul intérêt des droits à rente des participants du plan.

VII. - Nonobstant les dispositions du code de commerce relatives aux comptes sociaux, l'organisme d'assurance gestionnaire du plan établit, pour les opérations relevant du présent article, un enregistrement comptable distinct. Ces procédures et cet enregistrement sont contrôlés et certifiés par un ou plusieurs commissaires aux comptes.

Sans préjudice des droits des titulaires de créances nées de la gestion de ces opérations, aucun créancier de l'organisme d'assurance autre que les participants des plans d'épargne individuelle pour la retraite ne peut se prévaloir d'un quelconque droit sur les biens et droits résultant de l'enregistrement comptable établi en vertu de l'alinéa précédent, même sur le fondement du livre VI du code de commerce, des articles L. 310-25, L. 326-2 à L. 327-6 et L. 441-8 du code des assurances, de l'article L. 932-24 du code de la sécurité sociale ou de l'article L. 221-1 du code de la mutualité.

Les actifs du plan d'épargne individuelle pour la retraite sont conservés par un dépositaire unique distinct de l'organisme d'assurance gestionnaire du plan et qui s'assure de la régularité des décisions de gestion financière des actifs dont il a la garde. Ce dépositaire est choisi par l'organisme d'assurance sur une liste de personnes morales arrêtée par le ministre chargé de l'économie. Le siège social et l'administration principale de ce dépositaire sont situés en France. Ce dépositaire peut confier tout ou partie des actifs dont il a la garde à un tiers agréé à cet effet et dont le siège social et l'administration principale sont situés dans un Etat membre de l'Union européenne. La responsabilité de ce dépositaire n'est pas affectée par ce fait.

VIII. - En cas d'insuffisance de représentation des engagements d'un plan d'épargne individuelle pour la retraite, les parties conviennent des modalités permettant de parfaire la représentation et des apports d'actifs de l'organisme d'assurance gestionnaire du plan nécessaires à cette fin. Lorsque la représentation des engagements du plan le rend possible, les actifs apportés ou leur contre-valeur doivent être réintégrés dans l'actif général de l'organisme d'assurance dans des conditions prévues par l'accord entre les parties.

En cas de désaccord entre les parties, la commission de contrôle instituée à l'article L. 310-12 du code des assurances détermine le montant et le calendrier de l'apport d'actifs par l'organisme d'assurance.

IX. - Les dispositions des VII et VIII s'appliquent individuellement à chaque plan d'épargne individuelle pour la retraite géré par l'organisme d'assurance et vérifiant des conditions de seuils. Elles s'appliquent collectivement à l'ensemble des plans gérés par l'organisme d'assurance qui ne vérifient pas ces conditions de seuils. Si, pour un plan, ces conditions ne sont pas vérifiées pendant cinq années consécutives, les cotisations versées sur ce plan au terme de ce délai ne sont plus considérées comme des cotisations à un plan d'épargne individuelle pour la retraite.

Un décret en Conseil d'Etat détermine les seuils visés à l'alinéa précédent et les règles s'appliquant lors de leur franchissement.

X. - Le groupement d'épargne individuelle pour la retraite est une association à but non lucratif constituée conformément à la loi du 1er juillet 1901 relative au contrat d'association ou à la loi du 1er juin 1924 mettant en vigueur la législation civile française dans les départements du Bas-Rhin, du Haut-Rhin et de la Moselle. Ses statuts comportent des clauses fixées par décret en Conseil d'Etat. Ils prévoient notamment que le comité de surveillance de chaque plan d'épargne individuelle pour la retraite est composé, pour plus de la moitié, de membres élus par l'assemblée des participants de chaque plan. Le groupement d'épargne individuelle pour la retraite dépose ses statuts auprès de la Commission de contrôle des assurances, des mutuelles et des institutions de prévoyance et est inscrit sur un registre tenu par cette même commission de contrôle. Il ne peut être dissous que dans des cas et des conditions définis par décret en Conseil d'Etat.

L'objet de ce groupement est d'assurer la représentation des intérêts des participants d'un ou de plusieurs plans d'épargne individuelle pour la retraite dans la mise en place et la surveillance de la gestion de ce ou ces plans. Il ne peut pas participer directement à la présentation de ce ou ces mêmes plans.

XI. - Le contrat prévoit les modalités de financement du groupement d'épargne individuelle pour la retraite. Le groupement ne perçoit aucune cotisation de ses membres, à l'exception éventuelle d'un droit d'entrée.

XII. - L'assemblée des participants au plan décide, sur proposition du comité de surveillance, des modifications à apporter aux dispositions essentielles du plan souscrit par le groupement d'épargne individuelle pour la retraite.

Sauf en cas de faute grave, le changement de l'organisme d'assurance gestionnaire du plan ne peut intervenir qu'à l'issue d'un préavis d'au moins douze mois et dans les conditions stipulées au plan. Dans tous les cas, le choix du nouvel organisme d'assurance gestionnaire fait l'objet d'une mise en concurrence et est soumis à l'assemblée des participants au plan. Il emporte le transfert, au nouvel organisme d'assurance gestionnaire, de l'ensemble des engagements et des actifs attachés au plan.

Le comité de surveillance examine l'opportunité, à son échéance, de reconduire le contrat souscrit auprès de l'organisme d'assurance gestionnaire du plan, ou bien de le remettre en concurrence. La décision de reconduire le contrat souscrit auprès de l'organisme d'assurance gestionnaire du plan est soumise à l'approbation de l'assemblée des participants au plan. En cas de remise en concurrence, l'organisme gestionnaire sortant ne peut être exclu de la procédure de mise en concurrence.

XIII. - Un décret en Conseil d'Etat précise les règles techniques et les conditions d'application du présent article.

XIV. - 1. Au deuxième alinéa de l'article L. 132-5-1 du code des assurances, après les mots : « Elle doit indiquer notamment, », sont insérés les mots : « pour les plans d'épargne individuelle pour la retraite créés à l'article 108 de la loi n° 2003-775 du 21 août 2003 portant réforme des retraites, les valeurs de transfert ou ».

Dans les premier et troisième alinéas de l'article L. 132-21 du même code, après les mots : « la valeur de rachat », sont insérés les mots : « du contrat ou de la valeur de transfert du plan d'épargne individuelle pour la retraite tel que défini à l'article 108 de la loi n° 2003-775 du 21 août 2003 précitée ».

Dans la première phrase du dernier alinéa de l'article L. 132-21 du même code, après le mot : « contrat », sont insérés les mots : « ou la valeur de transfert du plan d'épargne individuelle pour la retraite ».

A l'article L. 132-22 du même code, dans sa rédaction antérieure à l'entrée en vigueur de la loi n° 2003-706 du 1er août 2003 de sécurité financière, après les mots : « la valeur de rachat », sont insérés les mots : « ou la valeur de transfert de son plan d'épargne individuelle pour la retraite tel que défini à l'article 108 de la loi n° 2003-775 du 21 août 2003 précitée et, après les mots : « les opérations de rachat », sont insérés les mots : « , de transfert ».

A l'article L. 132-22 du même code, dans sa rédaction issue de la loi n° 2003-706 du 1er août 2003 de sécurité financière, après les mots : « la valeur de rachat de son contrat », sont insérés les mots : « ou la valeur de transfert de son plan d'épargne individuelle pour la retraite tel que défini à l'article 108 de la loi n° 2003-775 du 21 août 2003 précitée et, après les mots : « les opérations de rachat », sont insérés les mots : « de transfert ».

2. Au deuxième alinéa de l'article L. 223-8 du code de la mutualité, après les mots : « les valeurs de rachat », sont insérés les mots : « ou, pour les plans d'épargne individuelle pour la retraite créés à l'article 108 de la loi n° 2003-775 du 21 août 2003 portant réforme des retraites, les valeurs de transfert ».

Dans les premiers et troisième alinéas de l'article L. 223-20 du même code, après les mots : « la valeur de rachat », sont insérés les mots : « ou de la valeur de transfert pour les opérations relevant de l'article 108 de la loi n° 2003-775 du 21 août 2003 précitée ».

Dans la première phrase du dernier alinéa de l'article L. 223-20 du même code, après le mot : « garantie », sont insérés les mots : « ou la valeur de transfert du plan d'épargne individuelle pour la retraite ».

A l'article L. 223-21 du même code, dans sa rédaction antérieure à l'entrée en vigueur de la loi n° 2003-706 du 1er août 2003 de sécurité financière, après les mots : « la valeur de rachat », sont insérés les mots : « ou, pour son plan d'épargne individuelle pour la retraite tel que défini à l'article 108 de la loi n° 2003-775 du 21 août 2003 précitée, la valeur de transfert » et, après les mots : « les opérations de rachat », sont insérés les mots : « , de transfert ».

A l'article L. 223-21 du même code, dans sa rédaction issue de la loi n° 2003-706 du 1er août 2003 de sécurité financière, après les mots : « la valeur de rachat », sont insérés les mots : « ou la valeur de transfert de son plan d'épargne individuelle pour la retraite tel que défini à l'article 108 de la loi n° 2003-775 du 21 août 2003 précitée, » et, après les mots : « les opérations de rachat », sont insérés les mots : « , de transfert ».

XV. - Le code de la sécurité sociale est ainsi modifié :

1° Après l'article L. 931-3, il est inséré un article L. 931-3-1 ainsi rédigé :

« Art. L. 931-3-1. - Sont également membres adhérents les groupements d'épargne individuelle pour la retraite qui ont adhéré à un règlement ou souscrit un contrat en vue de la réalisation de leur objet auprès d'une institution au bénéfice des membres participants de celle-ci et de leurs ayants droit. » ;

2° Au deuxième alinéa de l'article L. 932-14, le mot : « , dénommée » est remplacé par les mots : « ou un groupement d'épargne individuelle pour la retraite, dénommé », après les mots : « d'entre eux », sont insérés les mots : « ou de ses membres » et, après les mots : « les salariés », sont insérés les mots : « ou les membres ».

XVI. - Les dispositions du présent article entrent en vigueur au 1er janvier 2004.