B.O.I. N° 128 du 13 JUILLET 1998

II. Régularisations ultérieures en cas de clôture du PEA ou de retrait

1. En cas de clôture du PEA avant l'expiration de la cinquième année

24.Les produits des titres non cotés détenus dans un PEA retenus dans l'assiette de l'impôt sur le revenu au titre des années précédentes ainsi que, le cas échéant, au titre de l'année de clôture du plan pourraient subir une double imposition dans la mesure où ils sont nécessairement pris en compte dans la détermination de la valeur liquidative du plan pour l'application de l'article 92 B ter du code général des impôts (imposition du gain net réalisé dans le cadre du plan suivant le régime des gains de cession de valeurs mobilières et assimilés).

25.Afin d'éviter cette double imposition, l'article 41 ZZ de l'annexe III au même code, modifié par le décret n° 98-306 du 22 avril 1998, permet de déduire le montant de ces produits :

- d'une part, de la valeur liquidative du plan qui s'ajoute au montant global des cessions pour l'appréciation du seuil de cession prévu au I de l'article 92 B du code général des impôts ;

- d'autre part, du gain net réalisé dans le PEA depuis l'ouverture du plan.

26.Le contribuable joint à la déclaration spéciale n°2074 les éléments justifiant la régularisation ainsi opérée et notamment, pour chacune des années concernées, une copie des avis d'impôt sur le revenu établis à son nom faisant apparaître que les produits en cause ont déjà été soumis à l'impôt sur le revenu.

Cette régularisation peut également être opérée par voie de réclamation contentieuse dans les conditions de droit commun.

27.Lorsque cette régularisation fait apparaître une perte nette 3 , celle-ci s'impute sur les gains de même nature réalisés au cours de la même année ou des cinq années suivantes dans les conditions définies au 6 de l'article 94 A du code général des impôts (cf. documentation de base 5 G 4554 n°36).

2. En cas de clôture du PEA ou de retrait après l'expiration de la cinquième année

28.Le gain net est exonéré d'impôt sur le revenu mais il reste soumis aux prélèvements sociaux.

29.Pour l'application du 5 du II de l'article 1600-0 D du code général des impôts relatif à la contribution sociale généralisée, du II de l'article 1600-0 F bis du même code relatif au prélèvement social de 2 %, et du 5 du I de l'article 1600-0 J du même code relatif à la contribution pour le remboursement de la dette sociale, le gain net qui constitue l'assiette de ces prélèvements tient compte des produits des titres non cotés détenus dans un PEA qui ont été retenus dans l'assiette de l'impôt sur le revenu et qui de ce fait ont déjà supporté ces prélèvements sociaux en tant que revenus du patrimoine.

30.Afin de corriger cette double imposition, le contribuable pourra obtenir la restitution du prélèvement opéré par le gestionnaire du plan sur le gain net réalisé au moment de la clôture du PEA ou en cas de retrait après l'expiration de la cinquième année, dans la limite de la somme constituée par le total des prélèvements sociaux acquittés par voie de rôle sur les revenus du patrimoine au titre des produits des titres non cotés détenus dans un PEA.

31.L'organisme auprès duquel le PEA est ouvert et qui opère les prélèvements sociaux n'est pas autorisé à procéder à une réfaction de l'assiette de ces prélèvements.

32.Le titulaire du PEA doit demander la réduction des prélèvements sociaux sur les revenus de placements selon les règles contentieuses applicables au prélèvement mentionné à l'article 125 A du code général des impôts.

Pour être recevable, cette réclamation doit être effectuée au plus tard le 31 décembre de la deuxième année qui suit celle de la date du paiement des prélèvements effectués à l'occasion de la clôture du PEA ou d'un retrait sur le plan.

Le contribuable doit produire à l'appui de sa réclamation :

- une copie des avis d'impôt sur le revenu et de prélèvements sociaux établis à son nom attestant que les produits en cause ont déjà supporté ces prélèvements ;

- un état de liquidation du PEA établi par l'établissement gestionnaire du PEA précisant l'assiette et le montant du chacun de ces prélèvements versés au Trésor public à l'occasion de la clôture du PEA ou d'un retrait sur le plan.

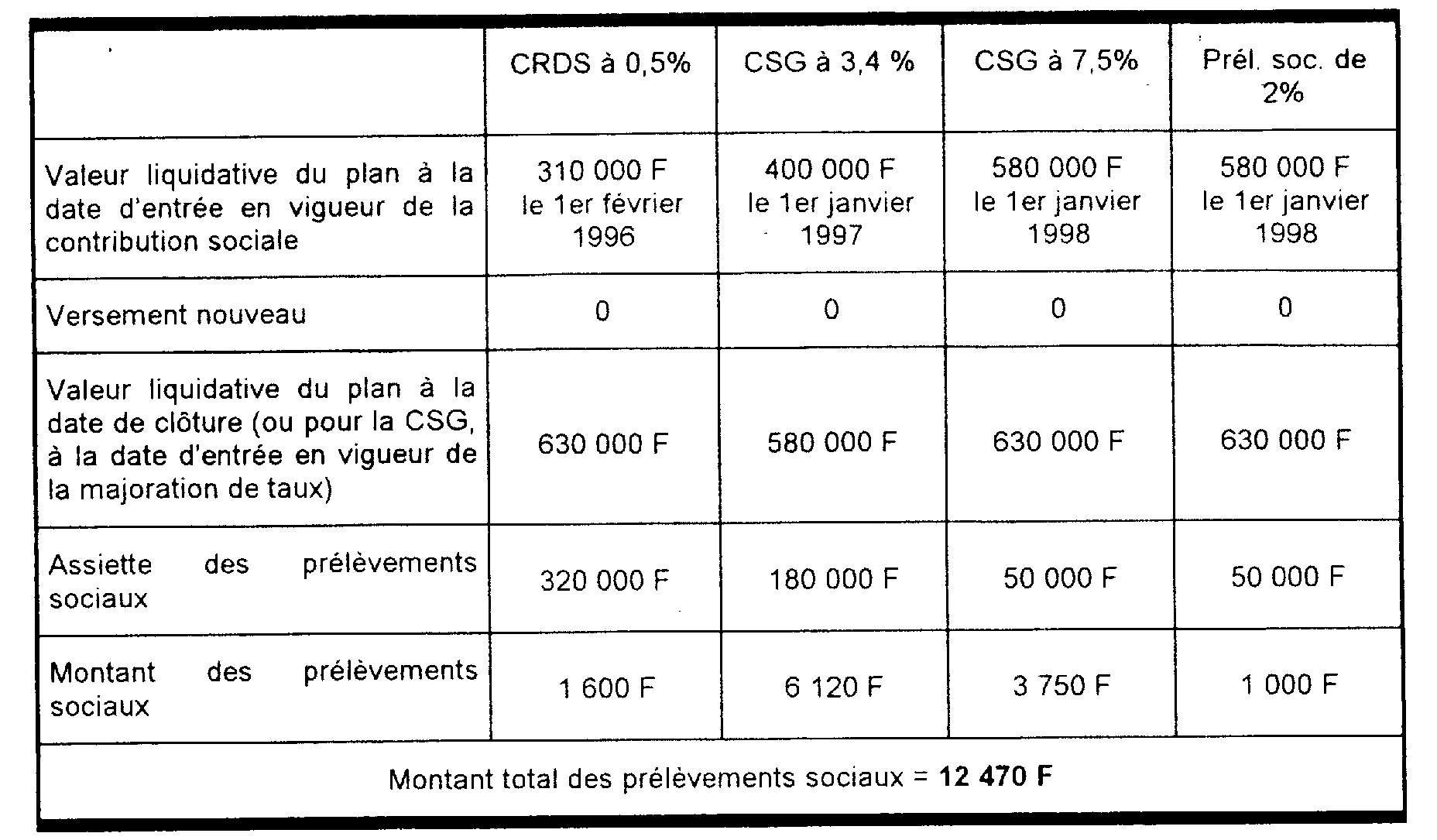

33.Exemple : dans l'exemple précédent, la fraction des produits imposables au titre de l'année 1997 s'élève à 104 000 F.

Cette somme est retenue dans l'assiette des prélèvements sociaux (7,5 % de CSG, 0,5 % de CRDS et 2 % de prélèvement social), et le contribuable se voit réclamer par voie de rôle, en 1998, à ce titre, 104 000 F x 10 %, soit 10 400 F.

Si la clôture du PEA intervient en 1998, et en supposant que le plan a plus de 5 ans et qu'à cette date sa valeur liquidative soit égale à 630 000 F, l'établissement gestionnaire procède à la liquidation des prélèvements sociaux comme suit :

Le contribuable peut donc demander la restitution de ces prélèvements sociaux dans la limite de la somme de 10 400 F, acquittée par voie de rôle.

E. OBLIGATIONS DECLARATIVES DES ORGANISMES GESTIONNAIRES ET DES CONTRIBUABLES

34.Le décret n° 98-306 du 22 avril 1998 (cf. Annexe II) prévoit les nouvelles obligations déclaratives des organismes gestionnaires de PEA et des contribuables titulaires d'un tel plan, découlant de la modification, par l'article 20 de la loi de finances pour 1998, du 5° bis de l'article 157 du code général des impôts.

I. Obligations déclaratives des organismes gestionnaires de PEA

35.L'organisme auprès duquel un PEA est ouvert adresse à la direction des services fiscaux de sa résidence, avant le 16 février de chaque année, la déclaration prévue au 1 de l'article 242 ter du code général des impôts (IFU).

Outre les renseignements mentionnés à la documentation de base 5 G 4554 sous le n° 48, cette déclaration comporte, en vertu des dispositions de l'article 41 ZX de l'annexe III au même code, modifié par le décret du 22 avril 1998 déjà cité, le montant des produits, avoirs fiscaux et crédits d'impôt procurés au cours de l'année civile précédente par des placements effectués dans le PEA en actions ou parts de sociétés non cotées.

II. Obligations déclaratives des contribuables

36.Selon les dispositions de l'article 2 du décret du 22 avril 1998 déjà cité, les contribuables qui détiennent des titres non cotés dans un PEA apprécient eux-mêmes le dépassement de la limite d'exonération du produit de ces titres, selon les modalités indiquées au paragraphe C ci-dessus et, en cas de dépassement, font apparaître séparément, dans la déclaration d'ensemble des revenus n° 2042 souscrite au titre de l'année considérée, la fraction imposable de ces produits.

F. ENTREE EN VIGUEUR

37.La limitation de l'exonération des produits des titres non cotés détenus dans un PEA s'applique à compter de l'imposition des revenus de 1997.

Annoter : Documentation de base 5 G 4554 et 5 I 47 .

Le Directeur,

Chef du Service de la législation fiscale

Patrice FORGET

•

ANNEXE I

PROCEDURE APPLICABLE A LA GESTION ET A LA CONSERVATION DES TITRES NON COTES

Cette procédure est formalisée par trois documents.

1. Une lettre d'engagement que le titulaire du PEA adresse à l'organisme gestionnaire du plan

La lettre doit indiquer :

- que des sommes vont être prélevées sur le compte espèces du PEA en vue d'une acquisition de titres soit par achat auprès d'un tiers, soit par voie de souscription auprès de la société émettrice. Le montant à prélever, le nombre et la nature des titres acquis ainsi que, en cas d'achat auprès d'un tiers, la date de l'achat et l'identité du cédant, y sont précisés ;

- que le règlement de l'opération sera directement effectué par l'organisme gestionnaire du plan au cédant ou à la société émettrice désigné(e) par le titulaire du PEA ;

- que les titres figureront dans le PEA dès la remise par le titulaire du plan à son organisme gestionnaire d'une lettre d'attestation délivrée par la société qui certifie la réalité de la souscription ou de l'achat (cf. n° 3 .) Cette attestation permet au gestionnaire du plan d'enregistrer les titres dans le PEA ;

- que le titulaire du PEA ne possède pas et n'a pas possédé directement ou indirectement au sein de son groupe familial plus de 25 % des droits dans les bénéfices sociaux de la société au moment de l'opération ou à un moment quelconque au cours des cinq dernières années.

Le titulaire du PEA s'engage :

- à reverser immédiatement sur le compte espèces du PEA les sommes prélevées en vue d'une souscription, dès lors que la société émettrice ne fournit pas l'attestation. Le défaut de reversement constituerait un désinvestissement qui entraînerait la clôture du plan ;

- à donner instruction à la société émettrice de verser sur le PEA les produits provenant des titres acquis dans les conditions énoncées ci-dessus ;

- à informer sans délai le gestionnaire du plan de toute acquisition de titres en cas de franchissement du seuil de 25 % ;

- à indiquer par écrit au gestionnaire du plan tout mouvement (cession, remboursement...) affectant les titres acquis dans les conditions énoncées ci-dessus - en lui précisant la nature et le nombre des titres cédés ou remboursés ainsi que la date de la cession ou du remboursement et, le cas échéant, l'identité de l'acquéreur - et à verser immédiatement dans le PEA le produit provenant de la cession ou du remboursement.

La lettre doit être remise au gestionnaire du plan au plus tard au moment de l'achat.

2. Une lettre que l'organisme gestionnaire du plan adresse à la société émettrice

Par cette lettre, l'organisme gestionnaire du plan informe la société émettrice :

- que le titulaire du PEA a l'intention de placer son acquisition (nature et nombre de titres concernés à préciser) sous le régime du PEA ;

- qu'elle sera tenue de délivrer au titulaire du PEA une lettre d'attestation (cf. n° 3 .) qui notamment certifie la réalisation des acquisitions ou souscriptions de titres ;

- qu'elle sera tenue de verser sur le PEA tous les produits provenant de ces titres ;

- qu'en cas de transfert du plan à un autre organisme gestionnaire, ce dernier lui communiquera les nouvelles références du plan, dès la remise au premier gestionnaire du certificat d'identification du plan sur lequel le transfert doit avoir lieu.

3. Une lettre d'attestation qu'adresse la société émettrice au titulaire du PEA, à charge pour lui de transmettre le document à l'organisme gestionnaire du PEA.

Par cette lettre la société émettrice atteste :

- qu'elle est informée de l'affectation des titres sur un PEA (nature et nombre de titres concernés à préciser) ;

- en cas de souscription au capital, que les titres correspondants ont été émis ou, en cas d'achat, que l'opération a été rendue opposable à la société ;

- qu'elle s'engage à virer sur le PEA les sommes ou valeurs provenant des titres et à délivrer les documents nécessaires au remboursement des avoirs fiscaux. La demande de remboursement auprès de l'administration fiscale est effectuée par l'organisme gestionnaire du plan ;

- qu'elle s'engage à informer sans délai l'organisme gestionnaire du plan de tout mouvement (cession, remboursement...) qui pourrait intervenir sur les titres de la société figurant dans le plan.

En cas de souscription, l'attestation doit être délivrée au plus tard dans un délai de deux mois à compter de la date de réalisation de l'opération. Si l'opération n'a pas été réalisée dans le délai de six mois 4 et si, pour les sociétés par actions, la nomination d'un mandataire chargé de retirer les fonds 5 ou, pour les SARL, l'autorisation de retirer le montant des apports 6 n'a pas été immédiatement demandée en justice dès l'expiration de ce délai, le plan est clos à la date du désinvestissement.

En cas d'acquisition de titres auprès d'un tiers, l'attestation doit également être délivrée par la société émettrice dès que cette dernière peut certifier la réalisation de l'opération, et au plus tard dans les deux mois à compter de la date d'acquisition.

Ces différents documents doivent être échangés en courrier recommandé avec accusé de réception et comporter les références du plan.

L'organisme gestionnaire du plan doit tenir l'ensemble des documents qui lui ont été remis ainsi qu'une copie de sa propre lettre (cf. n° 2 .) à la disposition de l'administration fiscale. En cas de transfert du plan à un autre organisme gestionnaire, il doit également communiquer ces documents au nouvel organisme et en conserver une copie.