SECTION 6 PLACEMENTS FINANCIERS EN FRANCE DES NON-RÉSIDENTS

SECTION 6

Placements financiers en France des non-résidents

1Afin d'inciter les redevables domiciliés hors de France à maintenir ou à accroître leurs placements financiers en France, l'article 885 L du CGI exonère ces placements de l'impôt de solidarité sur la fortune.

A. DÉFINITION DES PLACEMENTS FINANCIERS EXONÉRÉS

2Les placements financiers comprennent, sous la réserve des deux exceptions mentionnées ci-après, n°s 3 et suiv. , l'ensemble des placements effectués en France par une personne physique et dont les produits de toute nature, exceptés les gains en capital, relèvent ou relèveraient de la catégorie des revenus de capitaux mobiliers.

Il s'agit notamment des dépôts à vue ou à terme en francs ou en devises, des comptes courants d'associés détenus dans une société ou une personne morale qui a en France son siège social ou le siège de sa direction effective, des bons et titres de même nature, obligations, actions et droits sociaux, des contrats d'assurance-vie ou de capitalisation souscrits auprès de compagnies d'assurances établies en France.

B. TITRES N'AYANT PAS LE CARACTERE DE PLACEMENTS FINANCIERS

3Ne sont pas considérés comme des placements financiers, les titres représentatifs d'une participation et, en application des dispositions du 2e alinéa de l'article 885 L du CGI, les actions ou parts détenues par des non-résidents dans une société ou personne morale française ou étrangère, dont l'actif est principalement constitué d'immeubles ou de droits réels immobiliers situés sur le territoire français et ce, à proportion de la valeur de ces biens par rapport à l'actif total de la société.

Il en est de même, à compter de l'ISF dû au titre de 1999, pour les actions, parts ou droits détenus par des non-résidents dans les personnes morales ou organismes mentionnés au deuxième alinéa du 2° de l'article 750 ter du CGI (loi de finances pour 1999, art. 23).

Ces titres sont, par suite, passibles de l'impôt de solidarité sur la fortune.

I. Titres représentatifs d'une participation

4Doivent être considérés comme des titres de participation ceux qui permettent d'exercer une certaine influence dans la société émettrice.

En matière de bénéfices industriels et commerciaux, l'article 39-1-5°, alinéa 15, du CGI présume titres de participation les titres ouvrant droit au régime fiscal des sociétés mères défini aux articles 145 et 216 du code précité.

Cette présomption est une présomption simple. Elle est donc susceptible d'être combattue par tous moyens de preuve compatibles avec la procédure écrite.

En pratique, au titre de l'impôt de solidarité sur la fortune dont seules sont passibles les personnes physiques, il convient, par analogie avec les dispositions ci-dessus rappelées concernant les entreprises, de présumer titres de participation les titres représentant au moins 10 % du capital d'une entreprise.

Toutefois, la qualité de titres de participation n'est présumée que si les titres ont été soit souscrits à l'émission, soit conservés pendant un délai de deux ans au moins.

Au surplus, la preuve que les titres détenus dans ces conditions ne sont pas des titres de participation peut, en toute hypothèse, être rapportée par le redevable.

Par ailleurs, dans le cas où l'administration est amenée à constater que, dans le but évident de conférer l'apparence de valeurs étrangères à des titres de participation détenus dans des sociétés françaises par des non-résidents et permettre ainsi à ceux-ci d'échapper à l'impôt de solidarité sur la fortune, une société holding 1 détenant essentiellement une ou des participations dans des sociétés françaises lui assurant le contrôle de celles-ci, a été installée à l'étranger, elle est en droit, sur le fondement de l'article L 64 du LPF, de considérer comme françaises les parts de la holding en cause.

II. Actions ou parts de sociétés dont l'actif est principalement constitué d'immeubles sis en France

5En application des dispositions de la première phrase du 2e alinéa de l'article 885 L du CGI, les actions ou parts détenues par des non-résidents dans une société ou personne morale française ou étrangère dont l'actif est principalement constitué d'immeubles ou de droits réels immobiliers situés sur le territoire français ne sont pas considérées comme des placements financiers, et ce à proportion de la valeur de ces biens par rapport à l'actif total de la société.

Elles sont donc, dans cette limite, passibles de l'impôt de solidarité sur la fortune.

Remarque : Jusqu'au 31 décembre 1992, les actions ou parts de personnes morales assujetties à la taxe de 3% prévue à l'article 990 D du CGI détenues par des personnes physiques n'ayant pas leur domicile fiscal en France n'étaient pas soumises à l'ISF (CGI, art. 797 A ancien et 885 D combinés).

L'article 29 de la loi de finances pour 1993 a abrogé l'article 797 A du CGI.

Aussi, les personnes physiques domiciliées fiscalement hors de France, actionnaires, porteurs de parts ou autres membres des personnes morales qui ont été soumises à la taxe de 3%, sont assujetties à l'ISF à compter du 1er janvier 1993 2 .

1. Conditions d'application de l'article 885 L, 2e alinéa, 1ère phrase, du CGI.

Trois conditions doivent être réunies pour que les titres ne soient pas considérés comme des placements financiers.

a. Le patrimoine de la société qui a émis les titres est principalement constitué d'immeubles.

6Par immeubles, il convient d'entendre les immeubles bâtis ou non bâtis, les droits réels immobiliers portant sur de tels biens (usufruit, droit d'usage, bail à construction, emphytéose, etc.) ou les titres de sociétés elles-mêmes à prépondérance immobilière (cf. DB 7 S 213, n°s 14 et suiv. ).

Pour déterminer si la société est à prépondérance immobilière, il convient de comparer à la valeur totale de l'actif social situé en France la valeur des immeubles et droits réels immobiliers appartenant à la société et situés dans notre pays, autres que les immeubles affectés par la société à sa propre exploitation industrielle, commerciale, agricole ou à l'exercice d'une profession non commerciale.

Si la valeur des immeubles situés en France représente plus de 50 % de la valeur de l'actif social situé en France, la société est à prépondérance immobilière. Elle ne l'est pas dans l'hypothèse inverse.

b. Les titres ne doivent pas être admis aux négociations sur un marché réglementé français ou étranger ni figurer au relevé quotidien du hors-cote 3 .

7Cette règle comporte une exception en ce qui concerne les SICOMI. En effet, bien qu'il s'agisse de droits sociaux de sociétés à prépondérance immobilière, afin d'éviter une distorsion entre les titres de SICOMI selon qu'elles sont cotées ou non, il convient de considérer que les titres de SICOMI non cotés sont assimilés à des titres cotés.

c. Les actions et les parts sont détenues par des redevables de l'impôt de solidarité sur la fortune n'ayant pas, en France, leur domicile fiscal.

8Sur la notion de domicile fiscal, cf. DB 7 S 212, n°s 2 et suivants.

2. Régime fiscal.

9La valeur des parts ou actions de sociétés dont l'actif est principalement constitué d'immeubles sis en France est comprise dans l'assiette de l'impôt de solidarité sur la fortune à concurrence de la proportion existant entre la valeur des immeubles situés sur le territoire français et celle de l'actif social total situé tant en France qu'à l'étranger.

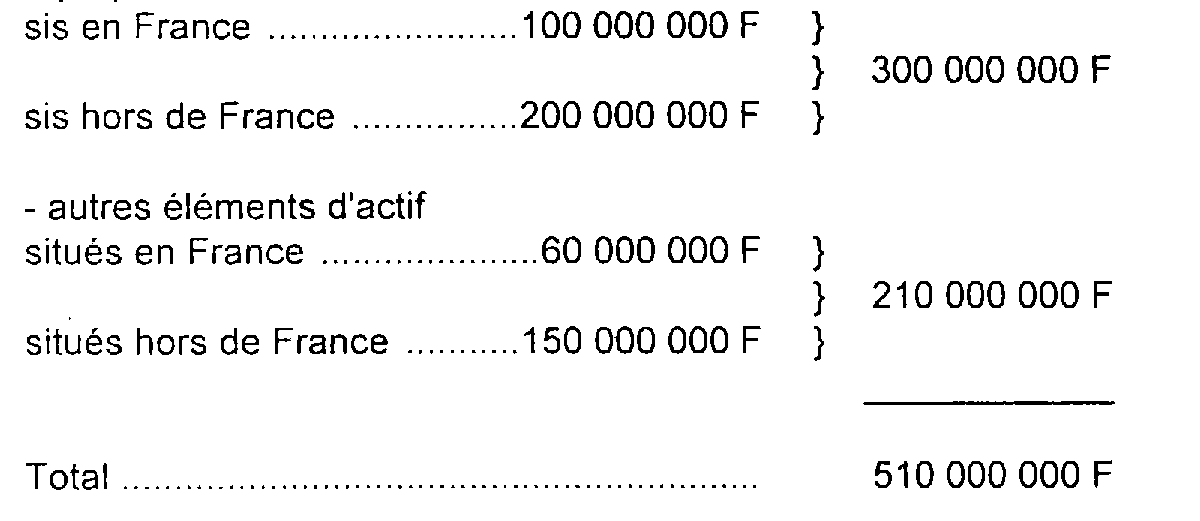

Ainsi, dans une société dont l'actif social d'un montant de 510 000 000 F est composé de la manière suivante :

- immeubles (autres que ceux affectés par la société à sa propre exploitation industrielle, commerciale, agricole, ou à l'exercice d'une profession non commerciale), droits immobiliers ou titres de sociétés à prépondérance immobilière :

Il y a lieu de considérer que :

- les immeubles, droits immobiliers et titres de sociétés à prépondérance immobilière situés en France représentant (100 / 160) soit 62,5 % des actifs français, la société est à prépondérance immobilière ;

- dès lors, les titres de cette société détenus par des non-résidents doivent être compris dans l'assiette de l'impôt de solidarité sur la fortune à concurrence de (100 / 510) soit 19,60 % de leur valeur.

III. Immeubles ou droits immobiliers détenus indirectement.

10À compter de l'ISF dû au titre de 1999, les actions, parts ou droits détenus par des non-résidents dans les personnes morales ou organismes mentionnés au deuxième alinéa du 2° de l'article 750 ter du CGI ne sont pas considérés comme des placements financiers, et sont donc soumis à l'ISF (loi de finances pour 1999, art. 19 et 23).

Est concerné par cette mesure, tout immeuble ou droit immobilier lorsqu'il appartient à des personnes morales ou des organismes dont le non-résident, seul ou conjointement avec son conjoint, leurs ascendants ou descendants ou leurs frères et soeurs, détient plus de la moitié des actions, parts ou droits, directement ou par l'intermédiaire d'une chaîne de participations, au sens de l'article 990 D du CGI, quel que soit le nombre de personnes morales ou d'organismes interposés. Il n'est pas nécessaire de rechercher cet égard, si la personne morale ou l'organisme est à prépondérance immobilière ou non.

1. Conditions d'application de l'article 885 L, 2° alinéa, 2° phrase, du CGI.

11Deux conditions doivent être réunies pour que les actions, parts ou droits détenus ne soient pas considérés comme des placements financiers.

a. La personne morale ou l'organisme contrôlé directement ou indirectement par le non-résident doit détenir à son actif un immeuble ou un droit immobilier sis en France qui n'est pas affecté à sa propre exploitation.

12Cf. DB 7 S 213, n°s 17 à 19 .

b. Le non-résident doit détenir directement ou indirectement plus de la moitié des actions, parts ou droits de la personne morale ou de l'organisme propriétaire d'un immeuble en France.

13Cf. DB 7 S 213, n°s 20 à 25 .

2. Régime fiscal.

14Sous réserve que les actions, parts ou droits détenus par le non-résident ne soient pas des titres représentatifs d'une participation, la fraction de la valeur des titres ou droits détenus par un non-résident dans les personnes morales ou organismes visés au deuxième alinéa du 2° de l'article 750 ter du CGI est comprise dans l'assiette de l'ISF à concurrence de la fraction de la valeur de l'immeuble ou du droit immobilier sis en France réputé possédé indirectement.

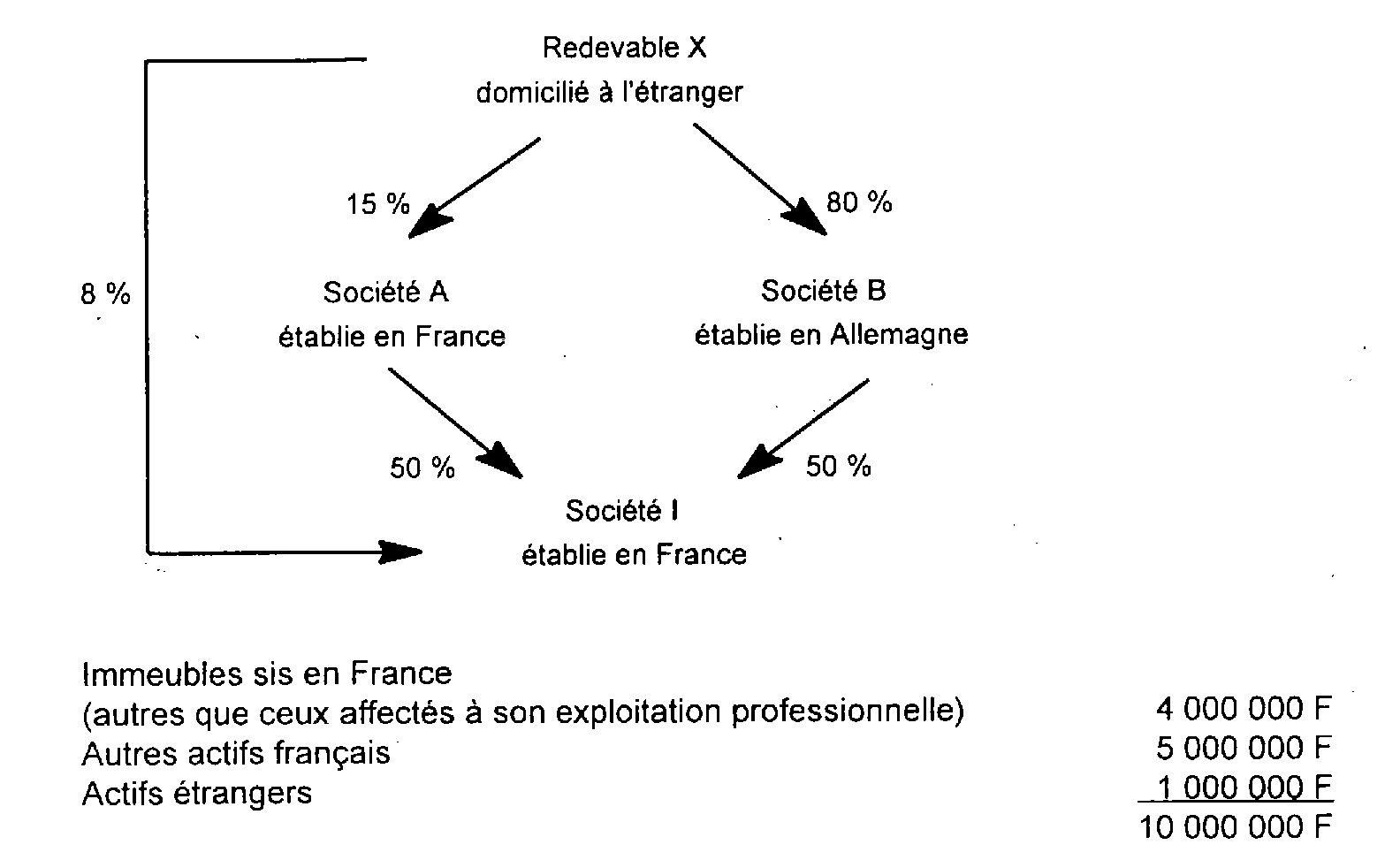

Exemple :

1. Les titres détenus dans les sociétés A et B sont des titres représentatifs d'une participation. Ils sont donc imposables sur leur valeur vénale entière au titre de l'ISF.

2. Les titres de la société I détenus directement par M. X ne sont pas des placements financiers, dès lors que cette société qui est propriétaire d'immeubles sis en France est contrôlée directement et indirectement à plus de 50 % par M. X.

• En effet, M. X contrôle la société I de la façon suivante :

• Valeur imposable des titres de I :

Il y a lieu de retenir pour l'assiette de l'ISF la fraction de la valeur des titres représentative de la proportion existant entre la valeur des immeubles ou droits immobiliers sis en France et celle de l'actif social total situé tant en France qu'à l'étranger, soit à concurrence de 400/1000, soit 40 % de leur valeur.

1 Sur la définition des sociétés holdings, cf. DB 7 S 3323 n°s 16 et suiv.

2 Cet assujettissement se fait sous réservé de l'application éventuelle des conventions fiscales internationales.

3 Le relevé quotidien du hors-cote est supprimé depuis le 2 juillet 1998 (Décret n° 97-1050 du 14 novembre 1997, JO du 18 novembre 1997).