B.O.I. N° 210 du 4 NOVEMBRE 1996

ANNEXE

Exemple récapitulatif

I. DONNEES

Un contrat de crédit-bail immobilier conclu le 1er janvier 1990 avec une SICOMI est placé le 1er janvier 1996 par avenant, sans résiliation, sous le nouveau régime du crédit-bail immobilier pour permettre une sous location.

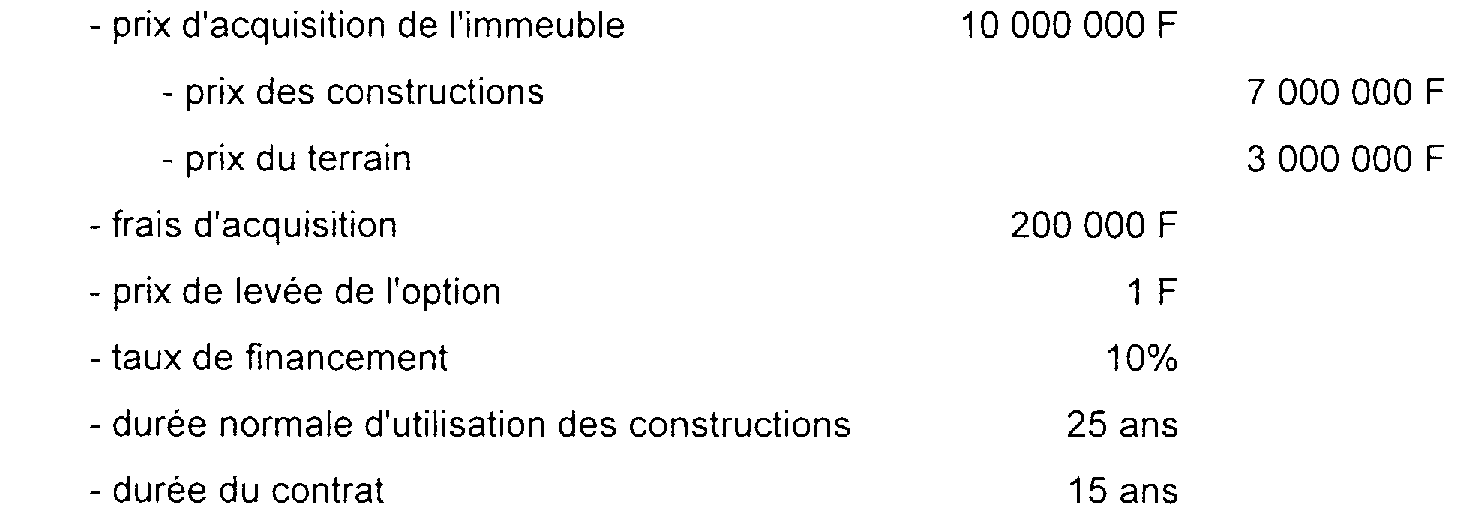

Les éléments caractéristiques du contrat sont les suivants :

Enfin, l'ancienne SICOMI n'a pas opté pour le régime dérogatoire d'amortissement financier prévu par l'instruction du 12 décembre 1995 (BOI 4 A-6-95 n°s 58 et s.).

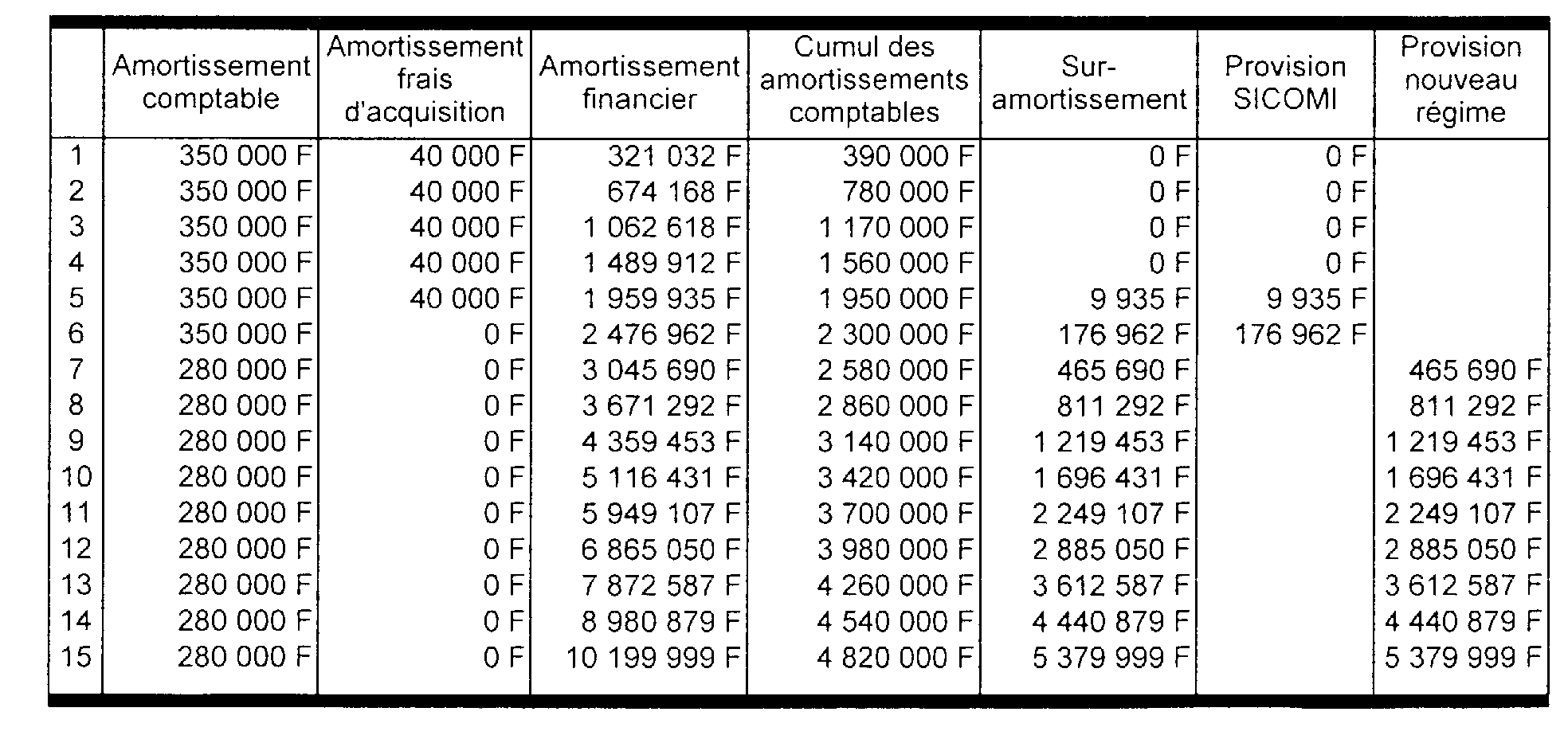

II. SITUATION DU CRÉDIT-BAILLEUR

A compter du 1er janvier 1996 les loyers sont imposables, la durée d'amortissement des constructions passe de 20 à 25 ans et la provision spéciale prévue par l'article 39 quinquies I peut être constituée.

La situation du crédit-bailleur avant et après la banalisation est la suivante :

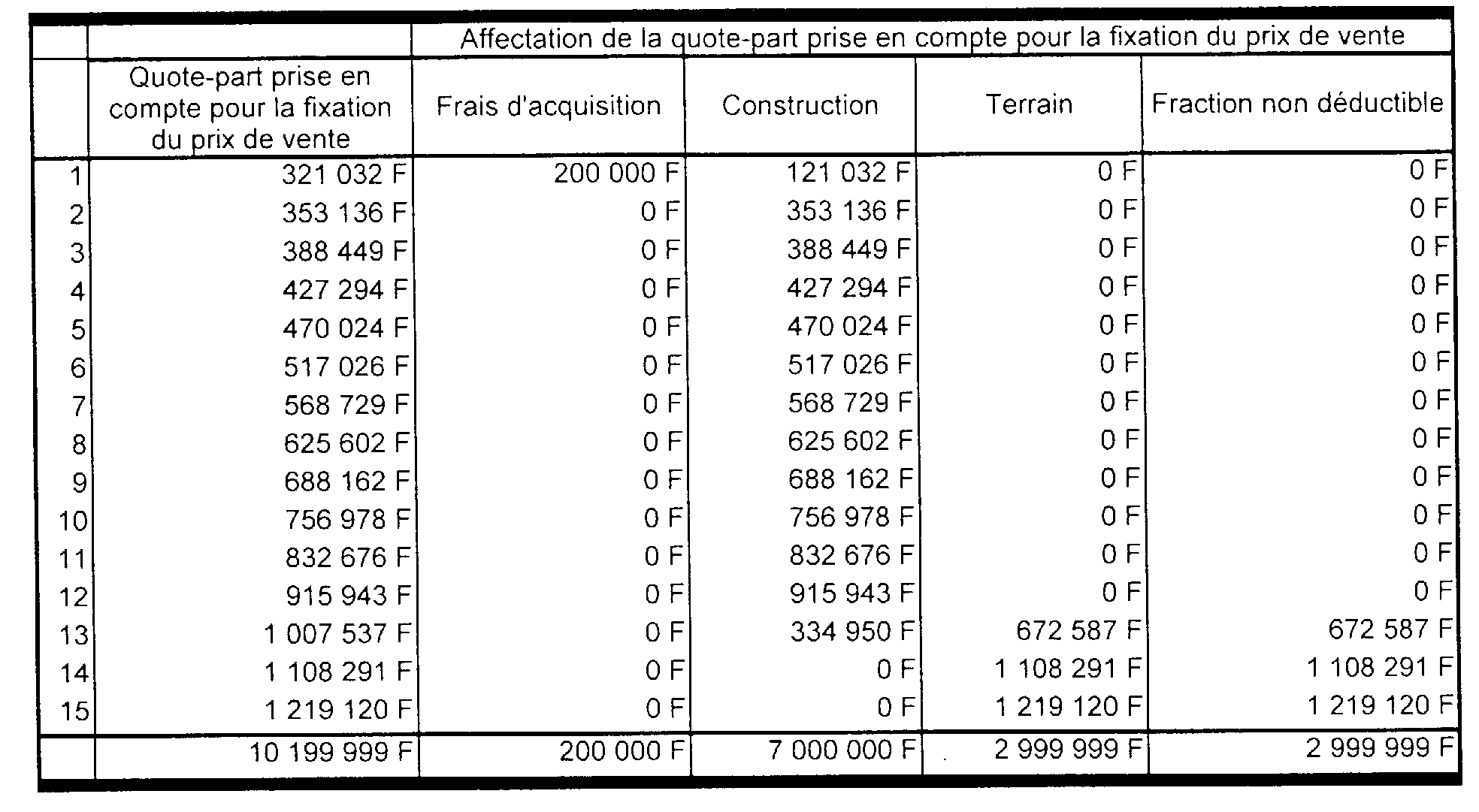

III. SITUATION DU CRÉDIT-PRENEUR

a) Déductibilité des loyers

Pour le crédit-preneur, les loyers sont déductibles à l'exception de la quote-part afférente au terrain. Le tableau ci-après résume la situation du crédit-preneur avant et après la banalisation du contrat :

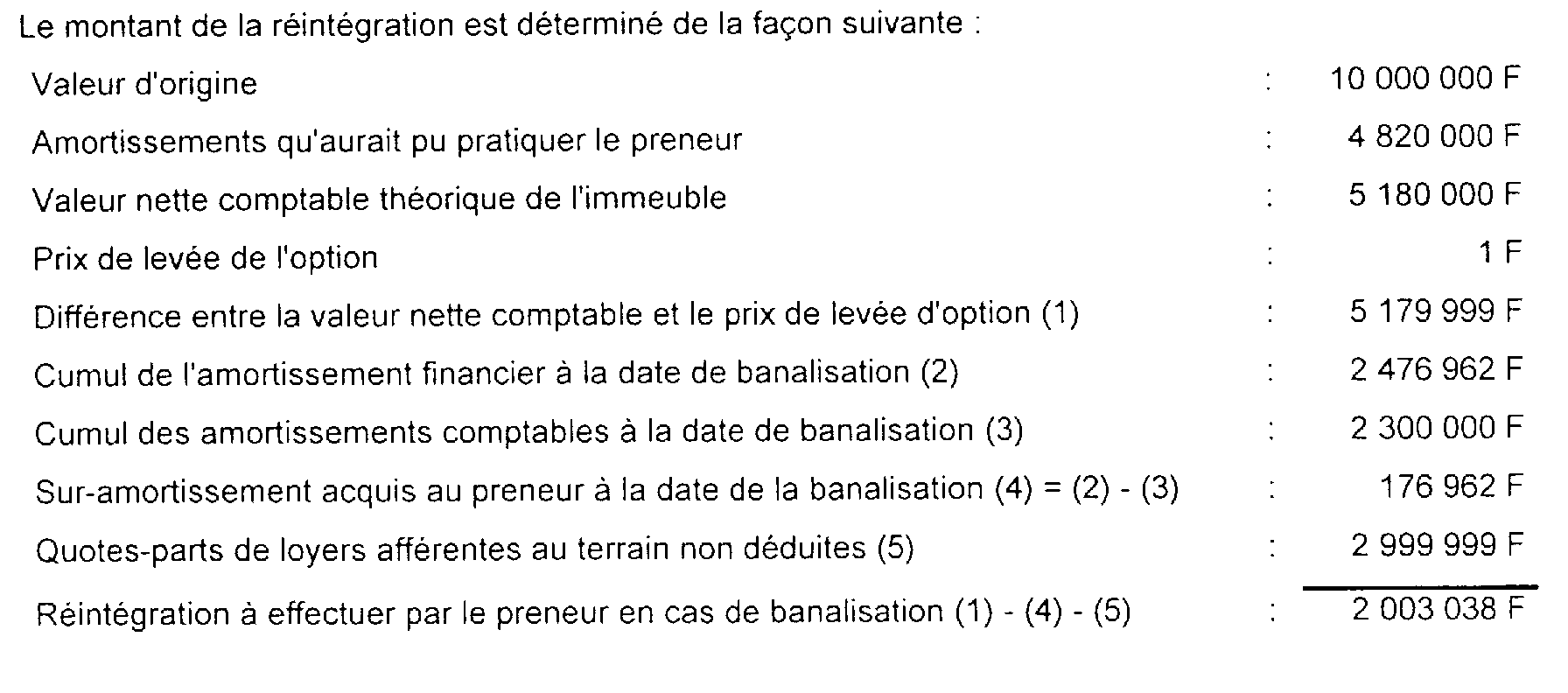

b) Conséquences de la levée d'option au terme du contrat

La réintégration résultant de l'application des dispositions du I. de l'article 239 sexies du code général des impôts doit être diminuée de l'excédent, à la date de l'avenant, du montant cumulé de la quote-part de loyers déjà acquise par le bailleur et prise en compte pour la fixation du prix de levée d'option à l'issue du contrat, sur le total des amortissements comptables pratiqués par la société SICOMI. En définitive, seul le sur-amortissement déduit durant la période du 1er janvier 1996 au 31 décembre 2005 devra être réintégré.

1 s'agit de contrats de crédit-bail conclus avant le 1er janvier 1996 relatifs à des immeubles non encore achevés à cette date et qui font l'objet d'un avenant après le 1er janvier.