CHAPITRE 2 TAXE DÉPARTEMENTALE

CHAPITRE 2

TAXE DÉPARTEMENTALE

TEXTES

CODE GÉNÉRAL DES IMPÔTS

(Législation applicable au 11 avril 1997)

Art. 1595. - Est perçue au profit des départements une taxe additionnelle aux droits d'enregistrement ou à la taxe de publicité foncière exigibles sur les mutations à titre onéreux :

1° D'immeubles et de droits immobiliers situés sur leur territoire ; toutefois, la taxe n'est pas perçue lorsque la mutation est soumise au droit départemental d'enregistrement ou à la taxe départementale de publicité foncière mentionnés à l'article 1594 A ;

2° De meubles corporels vendus publiquement dans le département [Sous réserve des dispositions de l'article 1595 ter] ;

3° D'offices ministériels ayant leur siège dans le département ;

4° De fonds de commerce ou de clientèle établis sur leur territoire et de marchandises neuves dépendant de ces fonds ;

5° De droit au bail ou de bénéfice d'une promesse de bail portant sur tout ou partie d'un immeuble quelle que soit la forme donnée par les parties, qu'elle soit qualifiée cession de pas de porte, indemnité de départ ou autrement.

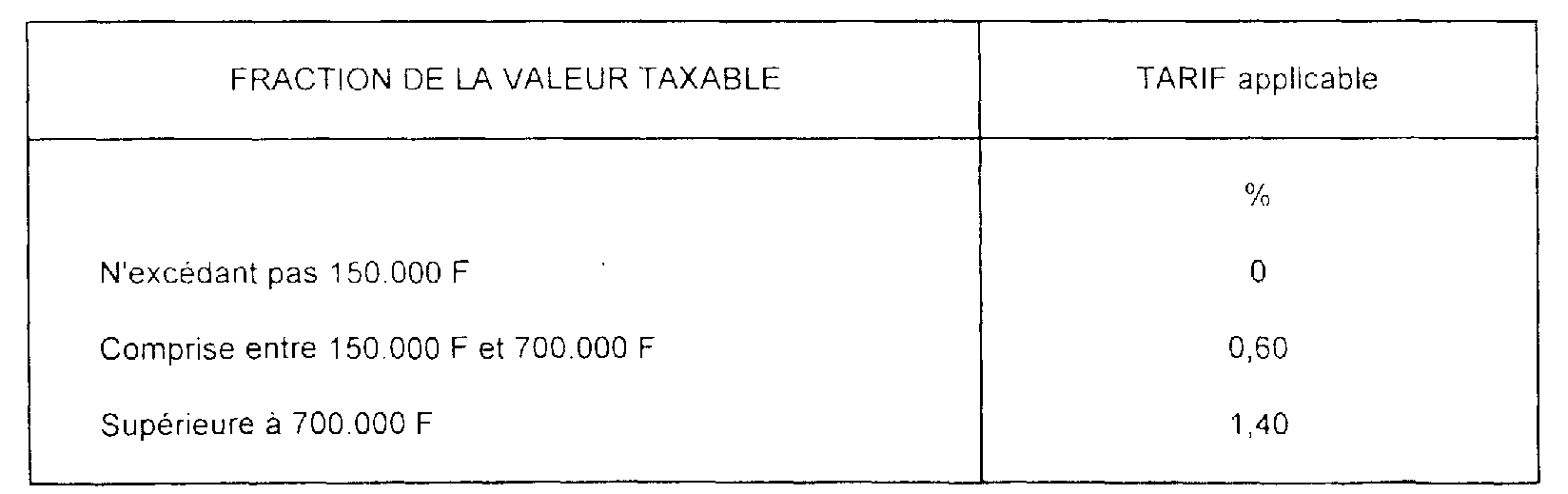

Cette taxe, dont la perception est confiée au service des impôts, est fixée à 1,60 %. Le taux est fixé à 0,50 % pour les mutations à titre onéreux visées au 2°. Pour les mutations visées aux 3°, 4° et 5° ci-dessus constatées par un acte passé ou une convention conclue à compter du 10 mai 1993, les taux de la taxe sont fixés à :

[Pour les actes passés ou les conventions conclues entre le 1er octobre 1991 et le 10 mai 1993, les limites de 150.000 F et de 700. 000 F étaient respectivement de 100.000 F et 500. 000 F].

Elle est soumise aux règles qui gouvernent l'exigibilité, la restitution et le recouvrement des droits ou de la taxe auxquels elle s'ajoute [La perception de cette taxe a été étendue au département de la Guyane par l'article 10-I de la loi n° 71-1025 du 24 décembre 1971] ;

Art. 1595 ter. - Les taxes additionnelles prévues aux articles 1595 et 1595 bis ne s'appliquent pas aux ventes de meubles visées au 2 de l'article 1584.