B.O.I. N° 236 du 24 DECEMBRE 1998

SECTION 7 :

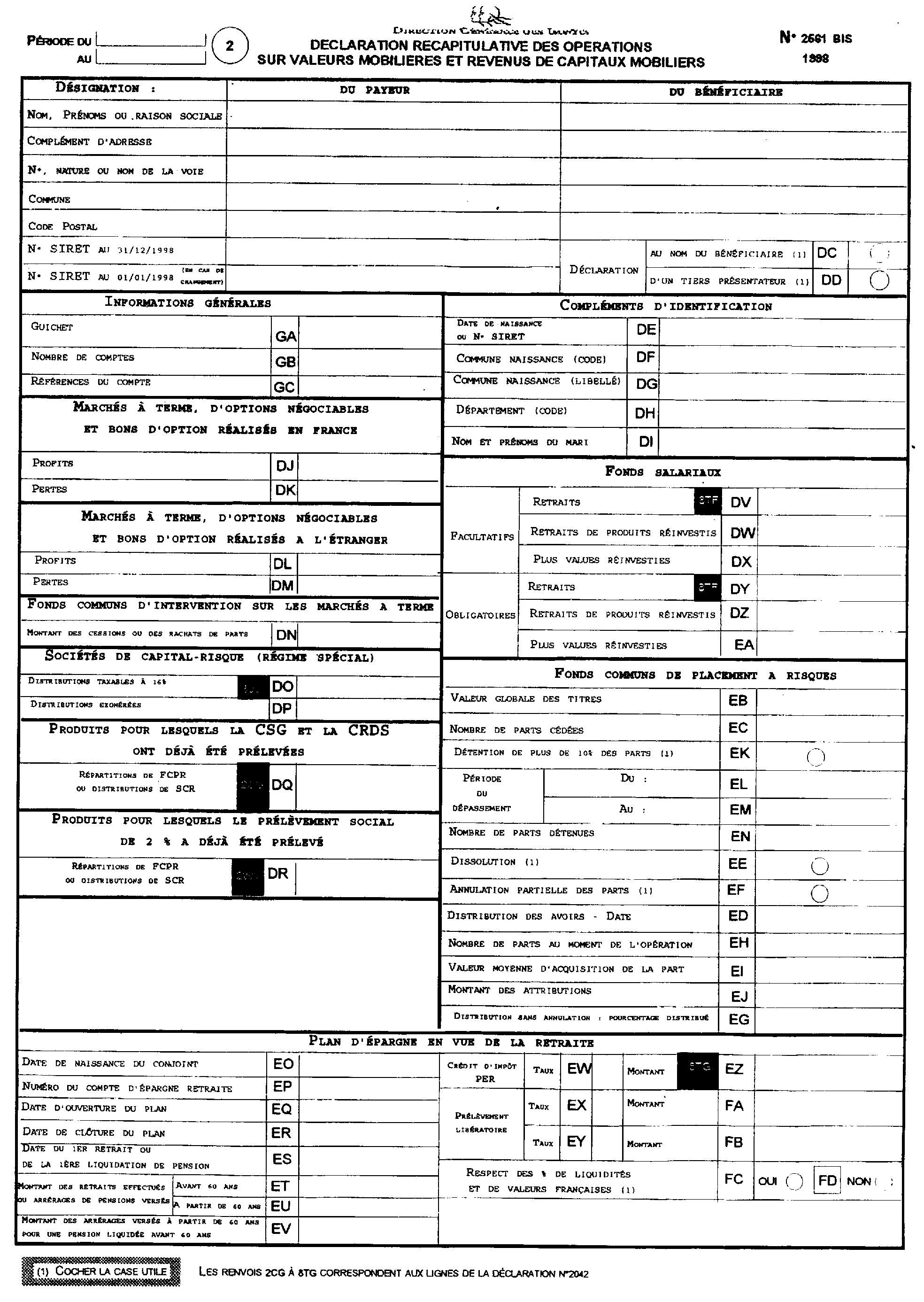

Plan d'épargne en vue de la retraite ( PER)

Depuis le 1er janvier 1990, il n'est plus possible d'ouvrir un PER ou d'effectuer des versements sur un PER existant. En outre, les pénalités appliquées en cas de retraits et de versements d'arrérages de pension avant 60 ans sont supprimées.

En principe, une déclaration doit être faite pour chaque plan d'épargne retraite ouvert au nom d'un bénéficiaire. Toutefois, pour permettre le regroupement des opérations effectuées chez un même établissement payeur, il est admis que les différents plans d'épargne retraite ouverts au nom du même client soient regroupés sur un même feuillet n°2561 bis.

Dans ce cas, sur le feuillet 2561 bis :

- la zone « Nombre de comptes » (zone GB) est annotée du nombre de comptes d'épargne retraite centralisés, et la zone « Références du compte » (zone GC) comporte le numéro du compte de regroupement ;

- à la rubrique « Plan d'épargne en vue de la retraite », la zone EP relative au numéro de compte d'épargne retraite n'est pas renseignée et la zone ER « date de clôture du plan » est renseignée de la date de clôture du dernier compte d'épargne retraite.

SOUS-SECTION 1 :

Pourcentages de liquidités

La situation du compte d'épargne retraite au regard du respect des pourcentages de liquidités et de valeurs françaises doit être indiquée en cochant les zones FC ou FD.

Si les deux pourcentages sont respectés, cocher la zone FC.

Dès lors qu'un seul des deux pourcentages n'est pas respecté, la zone FD doit être cochée.

SOUS-SECTION 2 :

Retraits

Les retraits effectués ou arrérages de pensions versés avant 60 ans doivent figurer zone ET pour leur montant net du prélèvement de 10 % ou 5 %.

Seuls les retraits effectués ou arrérages de pension versés à partir de 60 ans (zone EU) et les arrérages versés à partir de 60 ans pour une pension liquidée avant 60 ans (zone EV) et non soumis à prélèvement libératoire doivent être portés sur le feuillet.

En cas de transfert PER/PEP, dès lors que le transfert des actifs d'un PER sur un PEP est assimilé à un retrait taxable sous le régime de l'épargne investie dans le PER, l'organisme gestionnaire du PER doit renseigner les zones ET ou EU du cadre relatif au plan d'épargne en vue de la retraite du montant de ce retrait si le contribuable n'a pas opté pour le prélèvement libératoire.

SOUS-SECTION 3 :

Crédit d'impôt PER

Lorsqu'aucun retrait ou aucune liquidation de pension n'est intervenu dans le cadre du PER entre le 60ème et le 63ème anniversaire du contribuable, les retraits ou les liquidations de pension effectués depuis le 1er janvier 1993 sont susceptibles d'ouvrir droit à une réduction du taux du prélèvement libératoire, en cas d'option pour ce régime d'imposition, dès lors que le PER est ouvert depuis au moins cinq ans. En cas d'imposition commune, la référence à l'âge lors du retrait entre le 60ème et le 63ème anniversaire, s'apprécie au regard du plus âgé des époux.

I. En cas d'imposition au barème progressif de l'impôt sur le revenu

Pour un plan ouvert depuis au moins cinq ans, (la date d'ouverture du PER étant celle du premier versement effectué sur le premier compte d'épargne retraite ouvert), le taux du crédit d'impôt est fixé à :

• 5 % lorsque le premier retrait ou la première liquidation de pension. intervient entre le 63ème et le 65ème anniversaire du contribuable ;

• 10 % lorsque ce premier retrait ou cette première liquidation de pension intervient après le 65ème anniversaire de l'intéressé.

Les établissements déclarants doivent indiquer :

- dans la rubrique réservée au crédit d'impôt PER, le taux de crédit d'impôt (zone EW) et le montant de ce crédit d'impôt PER (zone EZ) ;

- dans le cadre relatif au PER, le montant des retraits effectués ou des arrérages de pension versés, ouvrant droit à ce crédit d'impôt, en zone ET ou en zone EU.

II. En cas d'option du contribuable pour le prélèvement libératoire

Pour un plan ouvert depuis au moins cinq ans le taux du prélèvement libératoire de 36% est réduit à :

• 33 % lorsque le premier retrait ou la première liquidation de pension intervient entre le 63ème et le 65ème anniversaire du contribuable ;

• 30 % lorsque ce premier retrait ou cette première liquidation de pension intervient entre le 65ème et le 67ème anniversaire de l'intéressé.

• 26 % lorsque ce premier retrait ou cette première liquidation de pension intervient après son 67ème anniversaire.

Les établissement déclarants doivent indiquer :

- le taux de ce prélèvement libératoire en zone EX ou EY ;

- le montant du prélèvement libératoire en zone FA ou FB.

Dans le cas exceptionnel d'ouverture d'un compte épargne retraite « mixte », comportant à la fois des opérations financières et d'assurance, les zones EX, FA, EY et FB permettent de déclarer deux montants et deux taux de prélèvement libératoire (ex. premier retrait à partir de 63 ans d'un plan ouvert depuis 5 ans au moins et arrérages perçus après 60 ans d'une pension liquidée avant 60 ans).

Dans cette hypothèse d'option pour le prélèvement libératoire, les zones ET ou EU ne sont pas remplies.

SOUS-SECTION 4 :

Avoirs fiscaux et crédits d'impôts

Le montant des avoirs fiscaux ou crédits d'impôts afférents au PER ne doit être porté ni dans la zone AJ du feuillet n° 2561, ni dans la zone EZ du 2561 bis ; la restitution de l'avoir fiscal ou du crédit d'impôt est, en effet, opérée au profit de l'organisme gestionnaire à charge pour lui d'inscrire les sommes correspondantes au crédit du compte en espèces du plan, ou du compte ordinaire en cas de clôture du plan (instruction du 25 janvier 1989 publiée au BOI 5 A 2 89).

CHAPITRE QUATRIEME :

CONTENU DETAILLE DU FEUILLET 2561 TER

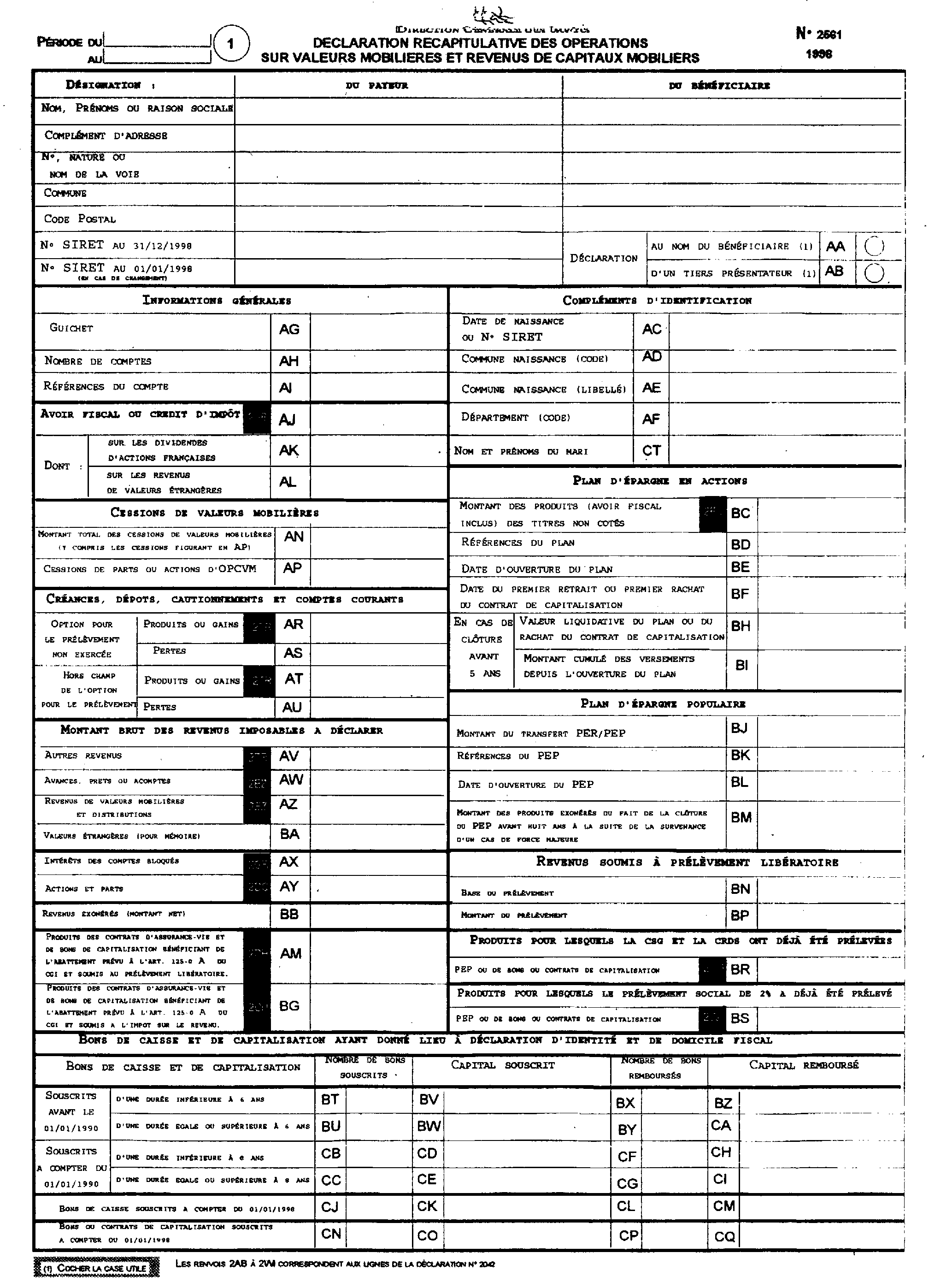

En application de l'article 242 ter du CGI, le déclarant doit remettre à son client, dans tous les cas, un état reprenant les informations transmises à l'administration.

Toutefois, à partir de cette année, ce document ne constitue plus la copie conforme des feuillets envoyés à l'administration fiscale. Cette pièce qui porte le numéro 2561 ter se compose désormais de deux parties :

- la première correspond au certificat d'avoir fiscal ou de crédit d'impôt prévu par la loi (articles 77 et 78 de l'annexe II au CGI). Cette partie doit être conforme au modèle défini par l'administration reproduit en annexe 3. doit être joint par le contribuable à l'appui de sa déclaration d'ensemble des revenus.

- la deuxième partie dont la présentation est laissée au choix des établissements payeurs doit mentionner l'intégralité des informations qu'ils fournissent à l'administration fiscale en application de l'article 49 I de l'annexe III au CGI. Elle doit notamment comporter tous les renseignements utiles au contribuable pour remplir sa déclaration d'ensemble des revenus (n°2042) et/ou également sa déclaration de plus-values sur cessions de valeurs mobilières et titres assimilés (n°2074).

SECTION 1 :

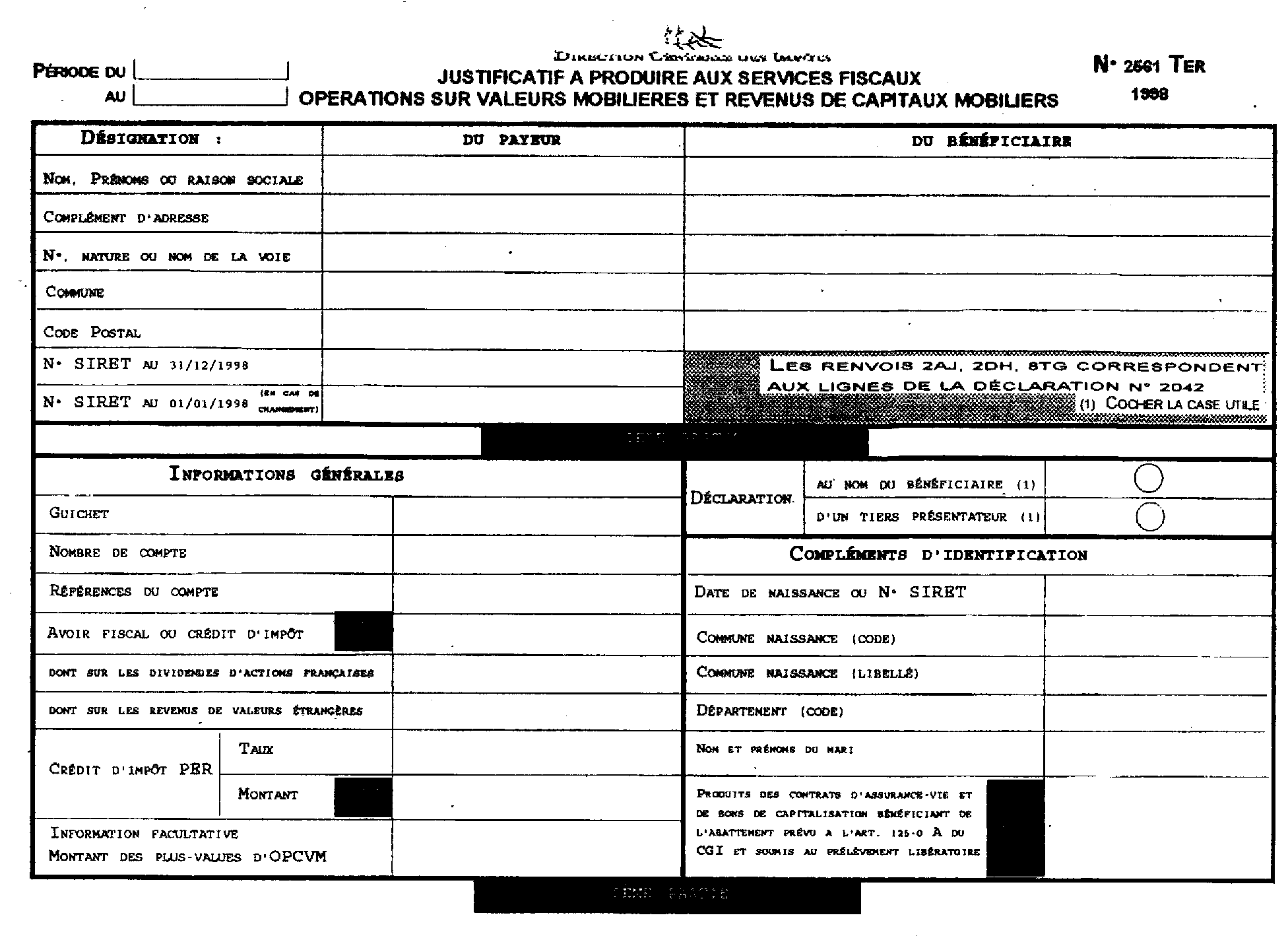

Justificatif d'avoir fiscal et de crédit d'impôt (feuillet 2561 ter « première partie »)

Cette partie du document doit être jointe par le bénéficiaire à sa déclaration d'ensemble des revenus.

Outre les renseignements relatifs au montant de l'avoir fiscal ou du crédit d'impôt, ce document comporte, le cas échéant, le montant et le taux du crédit d'impôt PER et sert de support à une restitution éventuelle du prélèvement forfaitaire libératoire appliqué aux produits des contrats d'assurance-vie et de bons de capitalisation pouvant bénéficier de l'abattement prévu à l'article 125-0 A du CGI.

Une zone facultative permet d'indiquer le montant des plus-values sur cessions d'OPCVM obligataires ou monétaires de capitalisation. Son utilisation remplace la production d'un document spécifique.

Pour faciliter les obligations déclaratives des bénéficiaires des revenus, le justificatif 2561 ter mentionne dans chacune des rubriques concernées, les renvois aux lignes correspondantes de la déclaration d'ensemble des revenus de 1998 23 .

SECTION 2 :

informations à remettre au client (feuillet 2561 ter « deuxième partie »)

Ce document à remettre obligatoirement au client doit comporter le détail de l'ensemble des opérations réalisées dans l'année par ce même client qui figure aussi bien sur le feuillet 2561 que sur le feuillet 2561 bis transmis à l'administration fiscale.

Ce document doit distinguer notamment :

- les revenus imposables au barème progressif de l'impôt sur le revenu ;

- ceux qui ont été soumis au prélèvement libératoire ;

- les revenus exonérés ;

Ce document doit donc mentionner distinctement, par nature et en fonction de leur régime fiscal, le montant brut des revenus payés, déduction faite des seuls frais d'encaissement.

- les opérations en capital sur les bons de caisse, bons de capitalisation et placements de même nature.

A titre indicatif, il est rappelé que ce document doit comporter les informations suivantes dont la liste n'est pas limitative :

- le montant des cessions de valeurs mobilières et, le cas échéant, des plus-values correspondantes ;

- les renseignements relatifs au plan d'épargne en actions, un plan d'épargne populaire et un plan en vue de la retraite.

- le montant des profits, gains ou pertes réalisés sur les marchés à terme, bons d'option, marchés négociables ;

- le montant des cessions ou des rachats de parts sur les FCIMT ;

- les renseignements relatifs aux fonds communs de placement à risques et sociétés de capital-risque.

- les produits, gains et pertes se rapportant aux titres de créances mentionnés au 1° bis du III bis de l'article 125 A du CGI.

Les modalités pratiques de communication au bénéficiaire de ces renseignements sont laissées à l'appréciation des déclarants : ils peuvent utiliser la partie restée libre sur le feuillet 2561 ter ou remettre à leur client un document distinct.

Les bénéficiaires devront recevoir ce document dans un délai compatible avec la date de souscription de leur déclaration d'ensemble des revenus.

La Sous-Directrice

Marie Christine LEPETIT

•

ANNEXE 1

ANNEXE 2

ANNEXE 3

1 A l'exception des jetons de présence qui sont portés sur les déclarations DADS 1, DAS 2, 2460 ou 2462 en application de l'article 240 du CGI.

2 Les modèles 2561 et 2561 bis qui figurent en annexe comportent ces renvois, sous réserve d'adaptations de la déclaration d'ensemble des revenus n° 2042, liées au vote de la loi de finances.

3 Ces dispositions ne s'appliquent pas aux comptes ouverts au nom de sociétés ou groupements de personnes représentés par un gérant ou syndic, telles que les associations ou copropriétés. En effet, les payeurs n'ont pas normalement à connaître de l'identité de chacun des membres de la société exception faite des cas où le gestionnaire du compte établit les déclarations fiscales au lieu et place du syndic ou gérant.

4 Ou les autres placements conjoints lorsque le payeur aura connaissance du lien conjugal.

5 Le nombre de documents transmis est égal au nombre de bénéficiaires quel que soit le nombre de déclarations établies pour un même bénéficiaire.

6 Les déclarations concernant des années antérieures sont toujours adressées à la Direction des services fiscaux sur support papier.

7 Le fichier est alors refusé et doit être rectifié par le déclarant.

8 Les adhérents à TD-RCM se reporteront au cahier des charges pour connaître les modalités de saisie des zones correspondantes.

9 Notamment, la communication de l'identité et du domicile réel par le contribuable à l'établissement payeur de la perception des intérêts est nécessaire pour qu'il puisse se prévaloir de la levée de l'anonymat (article 57 annexe II au CGI).

10 Nom et prénoms dans l'ordre de l'état civil.

11 Cette solution s'applique également aux obligations et titres de créances négociables émis depuis le 1er janvier 1992 (article 238 septies A du CGI).

12 L'absence de report dans le cadre relatif au « montant brut des revenus à déclarer » s'applique également aux titres de créances négociables et aux parts de fonds communs de créances d'une durée inférieure ou égale à 5 ans.

13 Se reporter au chapitre premier, section 2- sous-section 2.

14 Se reporter au présent chapitre, section 3- sous-section 1

15 Celle-ci intervient. bien entendu, le cas échéant, dans le montant des prélèvements applicables.

16 Pour l'application de cette disposition, les droits sociaux appartenant au conjoint sont considérés comme détenus indirectement.

17 Les intérêts courus à compter du 1er septembre 1994 des comptes en dépôt en francs ouverts par des personnes dont le domicile fiscal est situé dans la zone franc (hors France fiscale) y compris Monaco, sont exonérées du prélèvement prévu à l'article 125 A III du CGI (BOI 5 I-4-94).

18 Ces comptes sont soumis au droit commun en ce qui conceme la déclaration d'ouverture ou de clôture prévue par l'article 1649 A du CGI.

19 Instruction du 12 juillet 1990 (BOI 5 I-4-90)

20 Les bons de caisse émis par les entreprises autres que les établissements de crédit ne sont pas concemés.

21 Les bons de caisse émis par les entreprises autres que les établissements de crédit ne sont pas concernés.

22 Les adhérents à TD-RCM se reporteront au cahier des charges pour connaître les modalités de saisie des zones correspondantes.

23 Le modèle qui figure en annexe comporte ces renvois, sous réserve d'adaptations de la déclaration d'ensemble des revenus n° 2042, liées au vote de la loi de finances.